Лекции - Краткосрочная финансовая политика

Подождите немного. Документ загружается.

Краткосрочная финансовая политика

- уровень процентных ставок по привлекаемым заемным средствам;

- изменение уровня цен на закупаемые материальные ресурсы, энергоносители и

тарифов на транспортные перевозки;

- иные факторы, оказывающие существенное влияние на величину текущих

(операционных) затрат.

Расчеты по сопоставлению плановых калькуляций на отдельные изделия (группу

однородных изделий) осуществляют в разрезе установленных статей учетной номенклатуры

эксплуатационных затрат. В процессе составления плановой калькуляции на изделие

определяется система калькулирования издержек (позаказная, попередельная, нормативная) и

размерами прямых и непрямых (косвенных) операционных затрат. Перечень калькуляционных

единиц предприятие устанавливает самостоятельно исходя из особенностей своей

эксплуатационной деятельности.

В западных корпорациях широкое распространение получила система калькулирования

переменных издержек — «директ-костинг». Ее сущность заключается в том, что калькулируют

не полную себестоимость производства и сбыта продукции, а только прямые виды

переменных издержек. Главная цель внедрения данной системы — обеспечить контроль над

формированием маржинального дохода корпорации в разрезе отдельных изделий. При данной

системе определения затрат маржинальный доход (добавленная стоимость) по конкретным

видам продукции рассчитывается по формуле

МД (ДС)= Цр- ПИ

ед

где МД (ДС) — маржинальный доход (добавленная стоимость);

Цр — цена реализации единицы произведенной продукции, руб.;

ПИ

ед

— переменные издержки на единицу произведенной продукции, руб.

Преимуществами данной системы калькулирования себестоимости продукции являются:

- ее простота и доступность для практического применения;

- минимум осуществления расчетных операций, связанных с распределением непрямых

(косвенных) затрат, которые учитываются по предприятию в целом,

- высокая надежность полученных результатов, так как исключаются погрешности

отнесения непрямых затрат на отдельные изделия в процессе их распределения;

- возможность управления как переменными издержками, так и маржинальным доходом.

Основным недостатком системы «директ-костинг» является неполное отражение всей

совокупности издержек, связанных с производством и реализацией отдельных видов

продукции.

На предприятиях России наиболее широкое распространение получили следующие

системы калькулирования себестоимости продукции:

- позаказная;

- попередельная (попроцессная);

- нормативная («стандарт-костинг»).

Система калькулирования «стандарт-костинг» реализуется на базе разработанных

предприятием норм и нормативов затрат. При этом фактические текущие издержки

сопоставляют с нормативными для отражения в учете величины отклонений. Данную систему

часто называют «управление затратами по отклонениям». К преимуществам данной системы

калькулирования себестоимости продукции можно отнести:

- внедрение в эксплуатационную деятельность прогрессивных норм и нормативов

затрат;

- неразрывная связь этих нормативов с ценовой политикой предприятия;

- повышение эффективности контроля над отклонениями отчетных показателей от

нормативных;

- получение более объективных результатов калькулирования.

МФЮА –5 курс

31

Краткосрочная финансовая политика

Внедрение данной системы можно осуществить только в условиях стабильной

экономической среды, преодоления высокой инфляции и внедрения менеджмента на

предприятиях и в корпоративных группах (ФПГ, холдингах и т. д.).

Составление плановых бюджетов осуществляют в разрезе отдельных центров

ответственности (затрат, прибыли, доходов и инвестиций), и разрабатывают на период до

одного года в разрезе видов продукции и элементов затрат (помесячно или поквартально).

Система плановых операционных бюджетов включает:

- бюджет материальных затрат;

- бюджет потребления топлива и энергии;

- бюджет фонда оплаты труда;

- бюджет амортизационных отчислений;

- бюджет прочих затрат.

Все вместе это составляет бюджет структурного подразделения (филиала) предприятия

(на месяц, квартал, полугодие, год).

Разработка планового бюджета текущих (операционных) затрат по предприятию в целом

завершает процесс их планирования. Основное внимание на данном этапе уделяют

обеспечению сбалансированности показателей плановых калькуляций на отдельные виды

продукции и плановых бюджетов центров ответственности (центров финансового учета, ЦФУ)

как по общей сумме, так и по элементам затрат

3. Валовые, средние и предельные издержки. Постоянные и переменные издержки.

Методы их дифференциации.

Некоторые факторы производства используются фирмой постоянно, независимо от

объемов производства и даже от его временного прекращения. Примером может служить

аренда помещения, поскольку арендную плату надо платить в любом случае, сколько бы

продукции ни производили. То же можно сказать и о возмещении банковского кредита, уплате

страховых взносов, коммунальных услуг, об амортизационных отчислениях и т. п. Издержки

фирмы, связанные с возмещением производственных факторов, размеры которых не зависят

от объема производимой продукции, называются постоянными (FC, англ. fixed costs).

К переменным издержкам фирмы VC (англ. variable costs) относят возмещение затрат на

выплату заработной платы персоналу, начисляемой в зависимости от выработки, платежи за

используемое сырье и материалы, топливо, электроэнергию и т. д. Если производство

прекратится, то переменные издержки сократятся почти до нуля, в то время как постоянные

издержки останутся на том же уровне. С расширением производства переменные издержки

будут возрастать, фирме потребуется больше сырья, материалов, работников и т.п.

В сумме постоянные и переменные издержки составляют общие, или валовые, издержки

производства ТС (англ. total costs):

TC=FC+VC

Если постоянные издержки неизменны, а переменные растут по мере увеличения

объемов производства, то, очевидно, валовые издержки также будут расти.

Основу постоянных издержек составляют издержки, связанные с использованием

основных фондов (основного капитала), а переменных — издержки, связанные с

использованием оборотных фондов (оборотного капитала). Деление издержек на постоянные и

переменные имеет важное значение для анализа деятельности предприятия, в частности

МФЮА –5 курс

32

Краткосрочная финансовая политика

принятия решения о закрытии или об объявлении банкротства в случае убыточной

деятельности предприятия.

Средними называются издержки, приходящиеся на единицу производимой продукции.

Сравнивая средние издержки с ценой продукции, можно получить представление о

прибыльности работы фирмы. Средние издержки АС (англ. average costs) рассчитываются

путем деления издержек на объем произведенной продукции Q (англ. quantity). Таким образом

можно рассчитать средние постоянные AFC (англ. average fixed costs), средние переменные

AVC (англ. average variable costs) и средние валовые АТС (англ. average total costs) издержки.

АFС=FC / Q AVC =VC / Q ATC = (FC+VC) / Q =AFC + AVC

Средние валовые издержки можно рассчитать двумя способами: во-первых, путем

деления валовых издержек на объем производства и, во-вторых, суммируя средние

постоянные и средние переменные издержки.

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т. е.

отношение прироста переменных издержек к вызванному ими приросту продукции,

называется предельными издержками фирмы МС (англ. marginal costs):

MC= ΔVC / ΔQ

где ΔVC — прирост переменных издержек;

ΔQ — вызванный ими прирост объема производства.

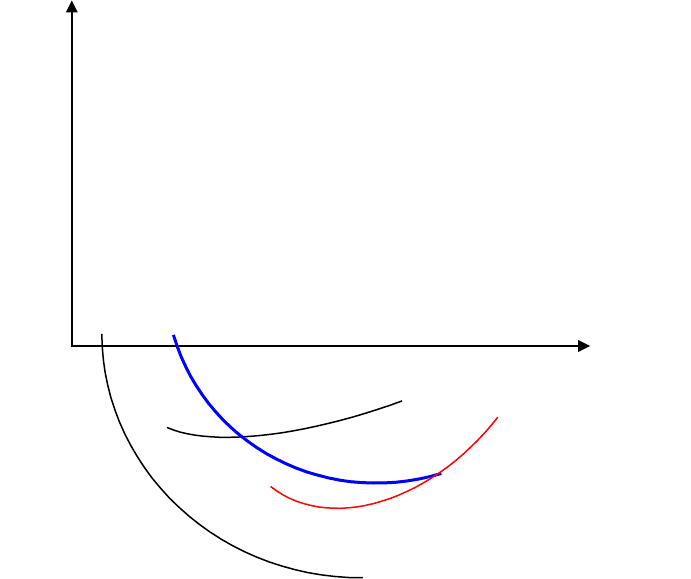

Взаимное расположение кривых на графике всегда подчинено определенным

закономерностям. Когда кривая предельных издержек проходит ниже кривой средних

переменных издержек, последняя всегда имеет характер понижающейся кривой, так как эти

издержки сокращаются.

Рис.3. Семейство кривых издержек фирмы в краткосрочном периоде

С — издержки; Q —объем выпуска; AFC — средние постоянные издержки;

AVC — средние переменные издержки; АТС — средние валовые издержки;

МС — предельные издержки

С момента пересечения кривой предельных издержек и кривой средних переменных

издержек (точка А) средние переменные издержки начинают возрастать. Такая же

закономерность существует для кривых предельных и средних валовых издержек: кривая

МФЮА –5 курс

33

C

Q

AFC

AVC

ATC

MC

A

Б

Краткосрочная финансовая политика

предельных издержек пересекает кривую средних валовых издержек в точке с их

минимальным значением (точка Б).

Построение графика при анализе издержек всегда следует начинать с вычерчивания

кривой предельных издержек. Затем следует убедиться, что она пересекает кривые средних

переменных и валовых издержек в точках их минимума. Эти точки могут не совпадать в

точности с данными, приводимыми в таблице, так как таблица дает сведения лишь для целых

единиц продукции, а кривые издержек могут отражать производство продукции в долях

единицы.

Концепция предельных издержек имеет стратегическое значение, поскольку она

позволяет определить те издержки, величину которых фирма может контролировать наиболее

непосредственно. Точнее говоря, предельные издержки показывают издержки, которые фирме

придется понести в случае производства последней единицы продукции, и одновременно –

издержки, которые могут быть "сэкономлены" в случае сокращения объема производства на

эту последнюю единицу.

4. Цели, задачи и принципы операционного анализа в управлении текущими

издержками

Основными исходными материалами для планирования текущих затрат являются:

- план выпуска продукции в разрезе отдельных видов в натуральном и стоимостном

выражении (бюджет производства);

- плановый объем продаж (реализации) продукции в физическом и денежном

выражении;

- план закупок материальных ресурсов;

- нормы расхода и запаса материальных ресурсов, разработанные производственными

и экономическими службами предприятия;

- нормы затрат труда на единицу продукции и иная нормативная база.

К числу важнейших факторов, которые учитываются в процессе планирования текущих

расходов, относятся:

- изменение объема производства и продажи продукции;

- колебания ее номенклатуры и ассортимента;

- ценовые и иные факторы.

Таким образом, главной целью управления затратами на предприятии является

оптимизация их суммы и уровня, которая обеспечивает высокие темпы развития текущей

деятельности и получение достаточной прибыли, необходимой для выплаты дивидендов,

финансирования капиталовложений, пополнения оборотных средств и выполнения

обязательств перед бюджетом по налоговым платежам.

В задачи анализа себестоимости входят:

- оценка обоснованности и напряженности плана по себестоимости продукции,

издержкам производства и обращения на основе анализа поведения затрат;

- установление динамики и степени выполнения плана по себестоимости;

- определение факторов, повлиявших на динамику показателей себестоимости и

выполнение плана по ним, величины и причин отклонений фактических затрат от

плановых;

- анализ себестоимости отдельных видов продукции;

- выявление резервов дальнейшего снижения себестоимости продукции.

МФЮА –5 курс

34

Краткосрочная финансовая политика

5. Определение критической точки производства. Ее значение для принятия

управленческих решений. Определение порога рентабельности и запаса финансовой

прочности предприятия. Операционный рычаг и расчет силы его воздействия на

прибыль.

Аналитические особенности системы директ-костинг наиболее полно раскрываются при

исследовании связи себестоимости с объемом реализации продукции и прибылью.

Объем реализации продукции, или выручка N, связан с себестоимостью S и прибылью от

реализации P следующим соотношением: N=S+P.

Если предприятие работает прибыльно, то P>0, если убыточно – P<0. Если Р=0, то нет ни

прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного

состояния в другое (при Р=0) называется критической точкой. Она примечательна тем, что

позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных

расходов и других показателей, обеспечивающих улучшение финансового состояния

предприятия. Для критической точки справедливо:

N=S или N=S

пост

+S

пер

,

где N – объем производства продукции в стоимостном выражении,

S – полная себестоимость продукции (затраты на производство),

S

пост

– постоянные расходы,

S

пер

– переменные расходы.

Если выручку представить как произведение цены продаж единицы изделия и

количества проданных единиц, а переменные затраты пересчитать на единицу изделия, то

получим базовое уравнение:

w x q= S

пост

+ s

пер

ед

x q,

где w – цена продажи единицы изделия,

q – количество проданных единиц,

S

пост

– постоянные затраты на весь объем производства,

s

пер

ед

- переменные затраты в расчете на единицу изделия (s

пер

ед

= S

пер

/q)

Расчет критического объема производства:

q

кр

= S

пот

/(w- s

пер

ед

)= S

пост

/М

ед,

где q

кр

– критический объем производства продукции (количество единиц изделий),

М

ед

– маржинальный доход на единицу изделия, руб.

Расчет критического объема выручки (реализации).

Для определения критического объема реализации в стоимостном выражении следует

величину постоянных затрат разделить на величину маржинального дохода в одном рубле

продукции. То есть под единицей продукции можно понимать как натуральный, так и

стоимостной показатель.

Расчет запаса финансовой прочности.

Запас финансовой прочности представляет собой разность между фактическим уровнем

продаж и критическим объемом продаж, и выражает величину, по достижении которой может

начаться снижение объема выручки и предприятие понесет убытки. Он определяется как доля

в процентах от ожидаемого объема продаж:

МФЮА –5 курс

35

Постоянные

издержки

Переменные

затраты

Выручка от

реализации

Точка

критического

объема(безубыто

чности)

производства

Объем

производства,

шт

Затраты,

выручка

Зона прибыли

Зона убытков

Краткосрочная финансовая политика

ЗПФ=

Ожид_объем_продаж - Крит_объем_продаж

х100%

Ожид_объем_продаж

Создание и последующую деятельность любой организации упрощенно можно

представить как процесс инвестирования финансовых ресурсов на долгосрочной основе с

целью извлечения прибыли. Процесс управления активами, направленный на возрастание

прибыли, характеризуется понятием рычага (левериджа), представляющего собой фактор,

небольшое изменение которого может привести к существенному изменению результативных

показателей.

Основными элементами себестоимости продукции являются переменные и постоянные

расходы, причем соотношение их может быть различным и определяется технической и

технологической политикой, выбранной в организации. Изменение структуры себестоимости

может существенно повлиять на величину прибыли. Эта взаимосвязь и характеризуется

категорией операционного (производственного) рычага.

Рис.4. Нахождение точки критического объема производства

Операционный рычаг – потенциальная возможность влиять на прибыль путем изменения

структуры себестоимости и объема выпуска продукции. Анализ этой взаимосвязи, т.е.

количественная оценка уровня зависимости прибыли от операционного рычага, выполняется с

помощью метода "мертвой точки".

Метод "мертвой точки" (или критического объема продаж) применительно к оценке и

прогнозированию эффекта рычага заключается в определении для каждой конкретной

ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Аналитическое представление рассматриваемой модели базируется на формуле:

N=S

пер

+S

пост

+P,

где N – реализация в стоимостном выражении,

S

пер

– переменные затраты,

S

пост

– постоянные затраты,

P – прибыль до выплаты процентов и налогов.

Преобразуя формулу с учетом прямо пропорциональной зависимости показателей,

имеем:

МФЮА –5 курс

36

Краткосрочная финансовая политика

N

к

р=Sпост/(1-k)

где N

кр

– критический объем продаж в стоимостном выражении,

k – отношение маржинальной прибыли к общей выручке (k = M / N).

Выразив эту формулу в натуральных единицах, получим:

N

нат

кр

=

S

пост

=

S

пост

w- s

пер

ед

М

ед

где N

нат

кр

- критический объем продаж в натуральном выражении,

w – цена единицы продукции,

s

пер

ед

- переменные затраты в расчете на единицу изделия,

М

ед

– удельный маржинальный доход.

Таким образом, параметр критической точки характеризует количество единиц

продукции, суммарный маржинальный доход от реализации которых равен величине условно-

постоянных расходов.

Эффект операционного рычага (Э

ор

) принято измерять следующим образом:

Э

ор

= Р' / N

нат

,

где Р' – темп изменения валовой прибыли (до выплаты процентов и налогов), %,

N

нат

– темп изменения объема реализации в натуральных единицах, %.

Экономический смысл операционного рычага заключается в том, что он показывает

степень чувствительности валового дохода организации к изменению объема производства.

МФЮА –5 курс

37

Краткосрочная финансовая политика

6. Ценовая политика предприятия: определение цели, выбор модели ценовой политики.

Ценовая политика является составной частью общей экономической стратегии

предприятия. Она является одним из основных методов управления выручкой от реализации

продукции, который обеспечивает наиболее важные приоритеты производственного и научно-

технического развития предприятия на различных этапах его жизненного цикла. Ценовая

политика непосредственно влияет на масштабы текущей деятельности, формирование спроса

на продукцию предприятия у потребителей, уровень финансовой устойчивости и его

конкурентное положение на товарном рынке. Устанавливаемый в процессе разработки

ценовой политики уровень цен оказывает непосредственное влияние на объем продаж и

прибыли.

При формировании ценовой политики рекомендуют соблюдать следующие принципы:

- согласование данной политики с конъюнктурой товарного рынка и особенностями

выбранной рыночной стратегии;

- сопряженность ценовой политики с общей политикой управления прибылью и

основными целями текущей деятельности;

- активная ценовая политика, что обеспечивает прочные позиции предприятия на

отдельных сегментах рынка;

- комплексность подхода к установлению уровня цен на товары в сочетании с высоким

сервисным обслуживанием покупателей;

- высокий динамизм ценовой политики, который обеспечивается быстротой

реагирования на изменения условий внутренней и внешней среды.

Тем самым при формировании цен на товары предполагается учет таких факторов, как

конъюнктура товарного рынка, жизненный цикл изделий, изменение норм правового

регулирования текущей деятельности.

Процесс непосредственной разработки ценовой политики включает следующие этапы:

1. Выбор целей формирования ценовой политики.

2. Оценка сложившегося уровня цен на продукцию (услуги).

3. Оценка особенностей и потенциала товарного рынка.

4. Дифференциация ценовой политики в разрезе видов продукции и издержек

производства.

5. Выбор модели построения цен на отдельные виды продукции.

6. Разработка конкретного уровня цен на товары (услуги).

7. Формирование методики своевременной корректировки цен.

МФЮА –5 курс

38

Краткосрочная финансовая политика

Активная ценовая политика успешна в том случае, если она обеспечивает улучшение

позиций предприятия на конкурентном рынке.

При определении цен на продукцию предприятия целесообразно учитывать следующие

факторы:

- уровень потребительского спроса на эту продукцию;

- эластичность спроса, сложившегося на рынке на данную продукцию;

- возможную реакцию рынка на изменение производства конкретных товаров;

- меры государственного регулирования цен (например, на продукцию монополистов).

Для установления цен на продукцию используют следующие методы:

- расчет цен исходя из себестоимости и прибыли (в процентном отношении к

себестоимости продукции или на вложенный капитал);

- ориентацию на покупательский спрос продукции, производимой предприятием (чем

выше спрос, тем больше цена продукции, и наоборот). В результате при

фиксированной себестоимости продукция продается по разным ценам, зависящим от

места и времени продаж;

- использование среднеотраслевых цен;

- ориентацию на цены продукции, выпускаемой предприятиями-конкурентами

(ценового лидера).

Западные корпорации используют пять основных методов определения базовой цены,

которые можно применять раздельно либо в различных комбинациях:

1. Метод полных издержек. В данном случае к полной сумме издержек

(переменных и постоянных) прибавляют некоторую сумму, соответствующую

требуемой норме прибыли.

2. Метод стоимости изготовления (переработки).

3. Метод маржинальных (предельных) издержек.

3. Метод доходности (рентабельности) инвестиций.

4. Систему методов маркетинговых (рыночных) оценок. К ним относятся: метод

сходной цены, метод оценки реакции покупателя, тендерный метод и др.

7.Структура рынка и ее влияние на ценовую политику предприятия.

Бостонской консалтинговой группой с помощью методов портфельного анализа была

разработана двумерная матрица "доля рынка – рост рынка". В качестве важнейших критериев

успеха компаний принимаются рыночная доля и рыночный рост. При этом особое внимание

уделяется относительной доле рынка – чем выше ее величина (и соответственно, объем

производства), тем меньше затраты предприятия на производство продукции.

Относительная доля рынка определяется по формуле:

Относительная доля рынка=

Рыночная доля предприятия

х100%

Рыночная доля рынка

Особое достоинство этого метода заключается в том, что сложный предмет можно

описать всего двумя параметрами и получить простое и наглядное представление о сложных

взаимосвязях.

Все виды продукции размещаются в матрице в соответствии с указанными критериями.

Перечисленные виды продукции анализируются с точки зрения их доходности.

Доля рынка

МФЮА –5 курс

39

Краткосрочная финансовая политика

Низкая Высокая

Рост рынка Высокий Подростки Звезды

Низкий Бедные собаки Дойные коровы

"Подростки" – продуктовые группы с относительно низкими рыночными долями, но с

высоким показателем рыночного роста могут быть как успешно внедрены на рынок, так и

отторгнуты им. Для обеспечения относительно высокой рыночной доли этой продукции,

которая находится на первой стадии жизненного цикла, и снижения ее себестоимости

требуются значительные инвестиции. В связи с небольшими первоначальными оборотами

расходы будут превышать доходы, и денежный поток продуктов-"подростков" будет

отрицательным.

Продукты-"звезды" имеют относительно большую рыночную долю и рыночный рост

выше среднего. Они обладают потенциалом рыночного лидера вплоть до стадии насыщения и

являются важнейшими для предприятия, поскольку обеспечивают его будущее. Однако

доходы от них должны инвестироваться в расширение и защиту рыночных позиций, поэтому

их денежный поток, как правило, равен нулю.

"Дойные коровы". Эта продуктовая группа находится в стадии зрелости. Она обладает

относительно высокой рыночной долей, что приводит к наименьшим затратам на единицу

продукции и тем самым – к высокой доле прибыли. Позиционируется на едва растущих, либо

стагнирующих, либо даже свертывающихся рынках. Денежный поток, как правило,

положителен.

"Бедные собаки" – виды продукции с незначительными рыночными долями и низкими

показателями рыночного роста. Для предприятия такие продукты не представляют никакого

интереса, поскольку не обладают значительным рыночным потенциалом и не имеют особых

конкурентных преимуществ.

При помощи портфельного анализа разрабатывают и реализуют ценовые стратегии,

причем для каждой портфельной категории рекомендуется своя стратегия.

Так, для продуктов группы "подростки" может быть рекомендована стратегия

инвестирования, цель которой – приобретение более высокой рыночной доли. Финансовые

средства для этого должны обеспечить продукты-"коровы". Продукты-"подростки" требуют

больших инвестиций и не приносят доход до тех пор, пока предприятию не удастся

обеспечить им высокую относительную долю рынка.

Для "звезд" стратегия должна состоять в дополнительном инвестировании с целью

завоевания большей рыночной доли и соответственно – увеличения объемов продаж. Эта

продуктовая группа обычно сама финансирует свой дальнейший рост. "Звезды" дают

денежный поток, достаточный для реинвестирования для сохранения и расширения рыночной

доли.

Нормативную стратегию для продуктов-"коров" можно назвать "выдаиванием".

Поскольку их рынок больше не растет, денежный поток, который они приносят, должен

направляться на разработку новых продуктов и на поддержку "подростков". "Дойные коровы"

приносят высокие доходы, значительно превышающие расходы, необходимые для защиты их

рыночных позиций. Они обеспечивают денежный поток в настоящем для всего предприятия и

определяют рынок.

Стратегия для группы "Бедные собаки" заключается в передаче занимаемых ими

мощностей продуктам-"подросткам" и "звездам", поскольку они вследствие своего быстрого

роста нуждаются в дополнительных мощностях. "Собаки", как правило, не только не дают

прибыли, но и приносят убытки, поэтому их следует как можно скорее исключить из

производственной программы предприятия.

Проводимый по этой схеме анализ способствует сбалансированности ассортиментной

политики предприятия.

МФЮА –5 курс

40