Лебедева Е.Н. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

национальной денежной единицы дает возможность центральному банку держать под

контролем ликвидность кредитных институтов. В Германии же, например, несмотря на то,

что в Законе о Немецком федеральном банке не приводится механизм установления верхней

границы роста денежной массы, определяются инструменты регулирования уже

обращающихся денег.

В качестве банка банков центральный банк предоставляет кредитным институтам

возможность рефинансирования. При этом центральный банк вправе по закону ограничить

коммерческие банки страны в кредитных средствах. Наиболее распространены два вида

операций центрального банка с кредитными институтами: покупка и продажа чеков и

векселей (в том числе казначейских); залоговые операции с ценными бумагами, векселями и

платежными требованиями.

При решении пяти задач центральный банк выполняет три основные функции:

регулирующую, контролирующую и информационно-исследовательскую.

К регулирующей функции относится регулирование денежной массы в обращении. Это

достигается путем сокращения или расширения наличной и безналичной эмиссии и

проведения дисконтной политики, политики минимальных резервов, открытого рынка,

валютной политики.

С регулирующей функцией тесно связана контролирующая функция. Центральный банк

получает обширную информацию о состоянии того или иного банка при проведении,

например, политики минимальных резервов или редисконтирования. Контролирующая

функция включает определение соответствия требованиям к качественному составу

банковской системы, т.е. процедуру допуска кредитных институтов на национальный

банковский рынок. Кроме того, сюда относятся разработка набора необходимых для

кредитных институтов экономических коэффициентов и норм и контроль за ними.

Всем центральным банкам присуща информационно-исследовательская функция, т.е.

функция научно-исследовательского, информационно-статистического центра. При этом во

многих странах эта функция отмечена в законодательном порядке. Так, Немецкий

федеральный банк обязан давать при необходимости рекомендации федеральному

правительству, а также снабжать его информацией о развитии кредитной системы.

3. Ссудный процент

Ссудный процент - объективная экономическая категория, представляющая собой

своеобразную цену ссуженной во временное пользование стоимости. Его возникновение

обусловлено наличием товарно-денежных отношений, которые, в свою очередь,

определяются отношениями собственности. Ссудный процент возникает там, где отдельный

собственник передает другому определенную стоимость во временное пользование с целью

ее производительного потребления. Эта стоимость обладает чертами товара. Ее

потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной

стороны, составляет доход производителя; с другой - кредитора (в форме процента).

Движение ссужаемой стоимости таково:

81

Д-Д',

где Д - ссужаемая стоимость;

Д' - наращенная сумма долга;

Для кредитора цель сделки состоит в получении определенного дохода на ссуженную

стоимость; предприниматель привлекает средства также с целью увеличения прибыли. Ее

размер зависит от цены продукции и затрат на ее производство, т.е. от себестоимости

продукции, представляющей затраты живого и овеществленного труда. Когда

предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты.

Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных

средств приходится величина прибыли, соответствующая доходности собственных вложений.

Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот,

приводит к разделению прибыли на вложенные средства между заемщиком и кредитором.

Доля последнего выступает в форме ссудного процента.

Ссудный процент выражается через норму или ставку ссудного процента (

r

)

%100

ссудыВеличина

капиталссудныйнаДоход

r

, (10.1)

При формировании рыночного уровня ссудного процента на отклонение его величины от

средней нормы прибыли влияют как общие факторы, действующие на макроуровне, так и

частные, лежащие в основе проведения процентной политики отдельных кредиторов.

К числу общих факторов относятся:

соотношение спроса и предложения заемных средств;

регулирующая направленность политики Центрального банка РФ;

степень инфляционного обесценения денег. Последний из названных факторов

оказывает особое влияние на уровень ссудного процента. Об этом свидетельствует практика

всех стран, прошедших по пути перехода от плановой экономики к рыночным отношениям, к

числу которых соответственно относится и Россия.

И. Фишер определял номинальную ставку процента как функцию реальной нормы процента

и ожидаемого темпа инфляции:

i = r + е, (10.2)

где i - номинальная, или рыночная, ставка процента;

r - реальная;

е - темп инфляции.

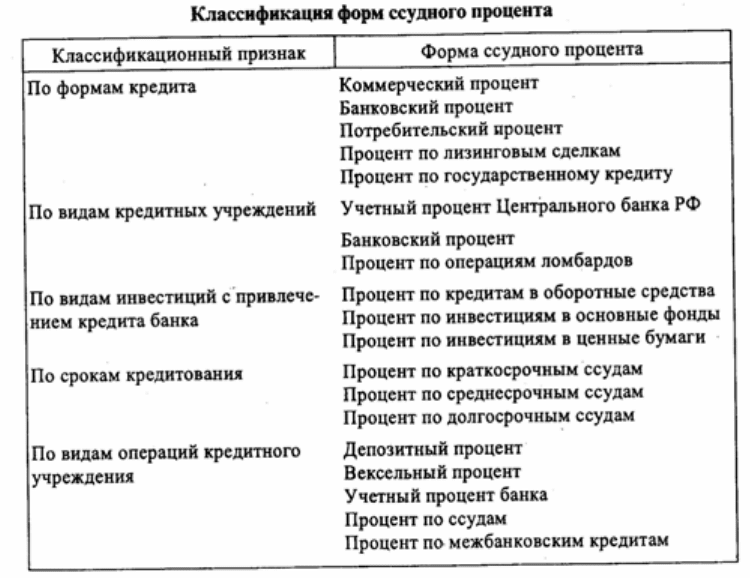

Существуют различные формы ссудного процента, их классификация определяется рядом

признаков, в том числе:

формами кредита;

82

видами кредитных учреждений;

видами инвестиций с привлечением кредита;

сроками кредитования;

видами операций кредитного учреждения (рис. 13.1). R R

Рисунок 13.1 – Классификация форм ссудного процента.

Для ссудного процента во всех его формах характерен следующий механизм использования:

Уровень ссудного процента определяется макроэкономическими факторами:

соотношением спроса и предложения средств, степенью доходности на других сегментах

финансового рынка, регулирующей направленностью процентной политики Центрального

банка, а также зависит от конкретных условий сделок, как по привлечению, так и

размещению средств.

Центральный банк переходит от прямого административного управления нормой

ссудного процента к экономическим методам регулирования уровня платы за кредит:

посредством изменения платы за кредит на рефинансирование кредитных учреждений, путем

маневрирования нормой обязательных резервов, депонируемых в Центральном банке от

суммы привлеченных вкладов, через изменение уровня доходности по операциям с

государственными ценными бумагами.

Порядок начисления и взимания процентов определяется договором сторон. Как

правило, применяется ежемесячное либо ежеквартальное начисление процентов.

Источник уплаты процента различается в зависимости от характера операции. Так,

платежи по краткосрочным ссудам включаются в себестоимость продукции; расходы по

долгосрочным и по просроченным кредитам относятся на прибыль предприятия после ее

налогообложения.

83

Тема 11. Небанковские кредитно-финансовые организации.

Вопросы

1. Кредитно-финансовые организации в кредитной системе развитых стран.

2. Необходимость и сущность СКФУ в кредитной системе.

3. Почтово-сберегателъные учреждения. Ломбарды.

4. Кредитные товарищества, общества и союзы. Ссудосберегательные ассоциации,

кредитные союзы, кредитные кооперативы.

5. Страховые учреждения, финансовые компании. Пенсионные фонды. Инвестиционные

фонды.

1.Кредитно-финансовые организации в кредитной системе развитых стран.

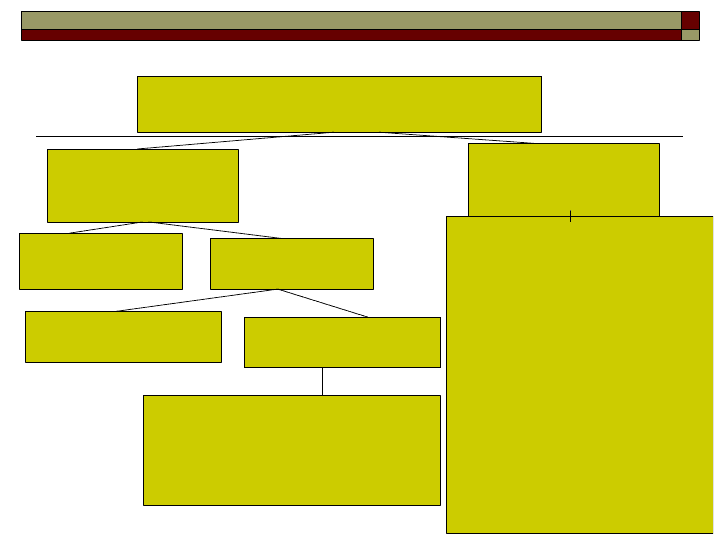

Наряду с банковской системой в кредитной системе развитых стран существует так

называемая парабанковская система или система специализированных кредитно-финансовых

учреждений (СКФУ). (Рис.11.1).

Состав СКФУ будет несколько различаться в зависимости от страны, её истории,

культуры, особенностей экономического и исторического развития. На рисунках 11.2 и 11.3 и

11.4 представлены кредитные системы США и Японии.

Кредитная система

Банковская система

Специализированные

кредитно-финансовые

учреждения

Центральный банк

(эмиссионный)

Неэмиссионные

банки

Коммерческие банки

Специализированные

банки

Почтово-сберегательные

учреждения, ломбарды,

кредитные товарищества,

общества и союзы

страховые компании,

финансовые компании,

пенсионные фонды,

инвестиционные фонды

трастовые компании,

лизинговые фирмы,

факторинговые фирмы,

дилинговые предприятия,

Иные.

Инвестиционные, ипотечные,

учетные, ссудо-сберегательные,

биржевые, банкирские дома и пр.

Рисунок 11.1- Кредитная система.

84

Кредитная система США

Банковская система

Специализированные

кредитно-финансовые

учреждения

ФРС

Коммерческие банки

Инвестиционные банки

Сберегательные банки

Ссудо-сберегательные

ассоциации

Финансовые компании

Страховые компании

Институты страхования

депозитов

Общества взаимного кредита

Пенсионные фонды

Кредитные кооперативы

Рисунок 11.2- Кредитная система США.

Кредитная система Японии

Банковская система

Специализированные

кредитно-финансовые

учреждения

Банк Японии

Коммерческие банки

•Городские (13)

•Региональные (64)

Банки долгосрочного

кредита (3)

Траст- банки (7)

Почтово-сберегательные

учреждения

Инвестиционные компании

Специальные

кредитно-финансовые институты

Страховые компании

Пенсионные фонды

Кредитные ассоциации

Рисунок 11.3- Кредитная система Японии.

85

Кредитная система Франции

Банковская система

Специализированные

кредитно-финансовые

учреждения

Банк Франции

Депозитные банки

Инвестиционные банки

(деловые банки)

Кооперативные банки

Сберегательные кассы

Кассы социального

страхования

Финансовые компании

Кассы муниципального

кредита

Специализированные

финансовые институты

Банки среднесрочного

и долгосрочного кредита

Коммерческие

банки

Рисунок 11.4- Кредитная система Франции.

Так, в 2000 -е г. чрезвычайно децентрализованная кредитная система США охватывала

более 15 тысяч коммерческих банков и около 55 тысяч различных специализированных

кредитно-финансовых учреждений. Коммерческие банки включают в себя, во-первых,

национальные банки (4910), функционирующие на основе федеральных законов, во-вторых,

банки штатов (10223), деятельность которых регулируется законами соответствующих

штатов. До 2000 г. только национальные банки (на их долю приходится до 60 % всех

банковских активов) обязательно являлись членами центрального банка — Федеральной

резервной системы (ФРС) и Федеральной корпорации по страхованию депозитов (ФСКД).

Фактически кредитную систему США образуют следующие учреждения: Федеральная

резервная система (выполняет функции центрального банка страны), коммерческие банки,

инвестиционные банки, сберегательные банки, ссудосберегательные ассоциации, финансовые

компании, кредитные кооперативы, страховые компании и пенсионные фонды, фонды

социального страхования, общества взаимного кредита, институты страхования депозитов и

др.

В противоположность децентрализованной кредитной системе США японская

характеризуется как централизованная. В нее входят 13 крупных коммерческих городских и

64 региональных банка, 3 банка долгосрочного кредита и 7 траст-банков. Их денежно-кредит-

ное регулирование осуществляется центральным банков — Банком Японии. Городские и

региональные банки располагают широкий сетью отделений, осуществляют кредитование

корпораций и принимают вклады населения. На денежном рынке городские банки

выступают, как правило, в качестве заемщика, а региональные — в качестве кредитора. В

кредитную систему Японии также входят почтово-сберегательные учреждения (около 23

тысяч), страховые компании и инвестиционные компании по торговле ценными бумагами, а

также специальные кредитно-финансовые институты (учреждения) по кредитованию

сельского хозяйства, мелких предприятий, кооперативов и т.д. В последние годы денежно-

кредитная система Японии активно подвергается дерегулированию.

Крайне разнообразной как по видам учреждений, так и по формам собственности выглядит

кредитная система Франции. В нее наряду с коммерческими банками

(национализированными или частными) входят разнообразные по своему характеру

86

учреждения с особым правовым статусом, создание и развитие которых объясняется

необходимостью разрешения различных трудных или узких проблем в рамках селективной

кредитной политики. Это усложняло регулирующую роль центрального банка, что привело к

разработке новой классификации, включающей в себя такие шесть категорий

учреждений, как банки, кооперативные банки, сберегательные кассы, кассы социального

страхования, кассы муниципального кредита, финансовые компании и специализированные

финансовые институты.

Низовые звенья кредитной системы могут находиться в двойном и даже тройном подчинении.

Это ведет к тому, что нормативные, обязательные для исполнения требования одного

ведомства противоречат указаниям другого ведомства. В данном случае возникает

возможность для лавирования кредитных институтов, используя более благоприятные для

себя нормативные документы.

Следует заметить, что в настоящее время тенденция укрупнения коммерческих банков

характерна для многих государств.

2. Необходимость и сущность СКФУ в кредитной системе.

Современные денежно-кредитные отношения немыслимы без деятельности

специализированных кредитно-финансовых учреждений (СКФУ). Деятельность

специализированных кредитно-финансовых учреждений концентрируется в большинстве

своем на обслуживании небольшого сегмента денежно-финансового рынка и, как правило,

предоставлении услуг специфической клиентуре (например, ломбардных или

факторинговых). Поэтому СКФУ или парабанковские учреждения отличает ориентация либо

на обслуживание определенных типов клиентуры, либо

на осуществление одной-двух операций (услуг).

Для СКФУ характерна двойная подчиненность:

1. будучи связанными с осуществлением кредитно-расчетных операций СКФУ

вынуждены руководствоваться соответствующими нормативными документами

центрального банка;

2. специализируясь на каких-либо финансовых, страховых, инвестиционных или других

операциях, СКФУ подпадают под регулирующие действия соответствующих ведомств.

К специализированным кредитно-финансовым учреждениям можно отнести почтово-

сберегателъные учреждения, ломбарды, кредитные товарищества, общества и союзы,

ссудосберегательные ассоциации, страховые учреждения, финансовые компании,

пенсионные фонды, инвестиционные фонды, траст-компании, доверительные фонды

и др.

3. Почтово-сберегателъные учреждения. Ломбарды.

Особой разновидностью СКФУ являются почтово-сберегателъные учреждения,

формирующие почтово-сберегательную систему, возникшие как государственные

учреждения по привлечению средств мелких вкладчиков. Почтово-сберегательные

учреждения через почтовые отделения аккумулируют вклады населения, осуществляют

прием и выдачу средств. В последнее время в большинстве стран все большее

распространение получают кредитно-расчетные операции почтово-сберегательных

учреждений, характерные для банков, все больше стираются грани между положениями

банковского законодательства и областей финансового законодательства относительно

87

предмета деятельности и видов услуг, предоставляемых различными кредитными

учреждениями.

Отнесение к СКФУ ломбардов, кредитных товариществ, обществ взаимного кредита

(ОВК) обусловлено рядом обстоятельств. Так, ломбарды представляют собой кредитные

учреждения, выдающие ссуды под залог движимого имущества. Исторически ломбарды

возникли как частные предприятия ростовщического кредита. В настоящее время в

зависимости от степени участия государства и частного капитала в деятельности ломбардов

выделяются государственные ломбарды, коммунальные ломбарды, частные ломбарды,

ломбарды смешанного типа (с участием частного и государственного капитала).

Ломбарды специализируются на потребительском кредите под обеспечение в виде залога

движимого имущества, включая драгоценные металлы и камни (за исключением ценных

бумаг). Ссуды выдаются в основном краткосрочные (до 3 месяцев) в размере от 50 до 80 %

стоимости закладываемого имущества. Наряду с ссудами под залог практикуются также

операции по хранению ценностей клиентом, а также продажа заложенного имущества на

комиссионных началах.

Особенностью организации кредитных операций ломбардами являются отсутствие

кредитного договора с клиентом и отсутствие залогового обязательства. При выдаче ссуды

под залог клиент получает залоговый билет (или иной документ, удостоверяющий факт

залога и выдачи ссуды), как правило, на предъявителя и имеющий регистрационный номер в

журнале регистрации, где указываются реквизиты заемщика и основные условия сделки. По

большинству кредитных сделок предусматривается льготный срок, по истечении которого

заложенное имущество может быть продано.

4. Кредитные товарищества, общества и союзы.

Кредитные товарищества, общества и союзы — это кредитные кооперативы,

организуемые определенными группами частных лиц или мелких кредитных учреждений.

Кредитные союзы бывают двух основных типов:

1) организованные группой физических лиц по профессиональному или территориальному

признаку в целях предоставления краткосрочного потребительского кредита;

2) в виде добровольных объединений самостоятельных кредитных товариществ, например,

ссудосберегательных товариществ, обществ взаимного кредита, кооперативов и т.д.

К концу XX столетия кредитные союзы функционировали более чем в 90 странах мира и

объединяли около 95 млн. человек. При этом совокупные активы 55 тысяч кредитных союзов

превышали 4,3 трлн. долларов США. Наиболее широко кредитные союзы развиты в Канаде,

США, Ирландии, Австралии, Южной Корее, Тайване. Практически везде существует

специальное законодательство о кредитных союзах, выполняющее две основные задачи:

• защиту интересов кредитных союзов как некоммерческих организаций граждан,

объединившихся для оказания взаимопомощи;

• защиту интересов самих пайщиков кредитных союзов путем установления ограничений

допустимых видов деятельности и контроля за кредитными союзами.

В кредитные союзы объединяются люди, как правило, хорошо знающие друг друга по

совместной работе или месту жительства. Малые размеры, доверительные отношения, а

также доступность и надежность делают кредитный союз привлекательным для мелкого

вкладчика. Капитал кредитных союзов формируется путем оплаты паев, периодических

взносов их членов, а также выпуска займов. Основными операциями их являются

привлечение вкладов и выпуск займов, предоставление ссуд под обеспечение своим членам и

учет векселей, торгово-посреднические и комиссионные операции, консультационные и

аудиторские услуги для своих членов.

88

Первоначально процесс создания кредитных союзов носил стихийный характер, однако

впоследствии были сформулированы основные принципы, которые утверждены Всемирным

советом кредитных союзов 1994 г. Деятельность кредитных союзов основывается на

следующих принципах:

• открытость и добровольность членства,

• демократичность управления, связанная с тем, что члены кредитных союзов пользуются

равными правами при голосовании (один член — один голос) по делам кредитного союза,

независимо от размера вкладов, сбережений или масштабов бизнеса.

• контроль за деятельностью кредитных союзов осуществляется через общие и специальные

собрания, на которых заслушиваются и обсуждаются отчеты органов управления, проводятся

открытые выборы членов Правления и комитетов;

• взаимопомощь

• взаимодействие кредитных союзов, в соответствии с которым на основе традиций

кооперативного движения кредитные союзы активно взаимодействуют друг с другом, с

кооперативами и их объединениями местного, государственного и международного уровня

для наилучшего удовлетворения потребностей своих участников;

Капитал кредитных товариществ формируется путем покупки паев и оплаты

обязательного вступительного взноса, который при выбытии не возвращается.

Разновидностью кредитных товариществ являются общества сельскохозяйственного

кредита (ОСК), Основное направление деятельности — содействие и кредитно-расчетное

обслуживание сельского хозяйства, кредитование затрат на покупку инвентаря, скота, семян,

удобрений, мелиоративных и иных работ и т.д. Клиентами ОСК выступают крестьянские

хозяйства, фермеры, а также сельскохозяйственные предприятия. Основными операциями

ОСК являются предоставление краткосрочных и среднесрочных ссуд и прием вкладов, а

также посредническая деятельность.

Особенности в организации деятельности ОСК заключаются в существенных налоговых

льготах: ОСК освобождаются от уплаты

налога на прибыль, а их пайщики наделяются правом получения налоговых скидок либо

отсрочки при уплате налогов.

Общества взаимного кредита (ОВК) обслуживающим малый и средний бизнес. ОВК

создаются физическими лицами или субъектами малого предпринимательства, добровольно

объединившихся на основе общности финансовых интересов путем объединения его членами

денежных паевых взносов. Цель ОВК состоит в оказании услуг, направленных на улучшение

социально-экономического положения его членов. ОВК представляет собой организацию со

статусом юридического лица. Это некоммерческая организация, целью которой не является

получение прибыли в результате ее деятельности.

Участниками ОВК могут выступать как физические, так и юридические лица,

формирующие за счет вступительных взносов капитал общества. Процедура приема в члены

ОВК имеет свои особенности, в частности, приемный комитет (комиссия) оценивает

кредитоспособность вступающего, анализирует предоставляемые вступающим гарантии или

поручительства, получает и оценивает закладываемое в качестве обеспечения имущество,

определяет максимально допустимый размер открываемого ему кредита.

При вступлении каждый из членов ОВК вносит определенный сумму (например, 10—30

% открытого ему кредита в качестве оплаты своего паевого взноса) и обязуется нести

ответственность по своим личным долгам, а также по операциям ОВК в размере, равном

сумме открытого ему кредита.

89

По решению ОВК отдельным его членам размер членского взноса может быть увеличен

без изменения суммы открытого ему кредита. При выбытии из ОВК его участник погашает

сумму основного долга (с уплатой причитающихся обществу кредитов), приходящуюся на

участника часть убытков общества, если таковые имеются. После этого выбывающему

возвращаются его вступительный взнос и заложенное имущество.

Ссудосберегательные ассоциации, кредитные союзы, кредитные кооперативы.

Особенность таких учреждений состоит в том, что они могут принимать вклады и выдавать

ссуды только своим участникам, хотя часть своих резервных средств они могут помещать в

рекомендованные правительством "первоклассные ценные бумаги", поэтому все их прибыли

и убытки автоматически распределяются на каждого участника такого учреждения.

5. Страховые учреждения, финансовые компании. Пенсионные фонды.

Инвестиционные фонды.

Страховые учреждения.

Страховые компании собирают страховые взносы (премии) с частных лиц для того, чтобы

возвратить им эти средства через некоторое время по наступлении определенных условий.

Некоторые виды страхования не отличаются от сберегательных банковских вкладов, другие

отличаются тем, что принцип возвратности обеспечивается в отношении группы лиц, а не

каждого отдельного лица в этой группе. Страховые компании выпускают долговые

обязательства (полис), которые их клиенты хотят использовать на покрытие непредвиденных

расходов в будущем. Клиентами могут быть как юридические, так и физические лица

Страховые операции сами по себе не приносят прибыли страховым компаниям, поскольку

они получают от инвестирования временно находящихся в их распоряжении взносов

клиентов. Фактически страховые компании прямо конкурируют на одном и том же рынке с

традиционными кредитными институтами: за привлечение сбережений населения (частными

пенсионными фондами, траст-компаниями, инвестиционными фондами, страховыми

компаниями

и др.).

Банки сами занимаются такими страховыми операциями, как страхование валютных

рисков, страхование экспортных кредитов и т.д. Фактически по своей сути страховыми

являются и такие чисто банковские операции, как индексирование коммерческих векселей,

предоставление (за плату) банковских гарантий.

Финансовые компании осуществляют коммерческую и посредническую деятельность по

ценным бумагам, размещают денежные средства в ценные бумаги, проводят различного рода

консультации, занимаются эмиссией ценных бумаг и т.д. Иногда они занимаются

кредитованием продажи в рассрочку потребительских товаров длительного пользования, а

также операциями с недвижимостью. Капитал финансовых компаний формируется за счет

взносов учредителей, различного вида доходов от своей деятельности. В ряде государств

распространены компании по кредитованию продажи в рассрочку потребительских товаров

длительного пользования; финансовым операциям с недвижимостью. Они выдают

кредит различным торговцам под проданные ими_товары в рассрочку, покупая обязательства

клиентов.

Источниками формирования имущества финансового общества являются: денежные и

материальные взносы учредителей; доходы, полученные от реализации работ, услуг; доходы

от ценных бумаг;

кредиты банков и других кредиторов и иные источники. Отношения финансового общества с

предприятиями, организациями, физическими лицами во всех сферах деятельности строятся

на основе договора.

90