Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

Расчет размера средств, подлежащих резервированию на 1-е число

каждого месяца, и другие необходимые документы банк представляет

территориальному учреждению (РКЦ) Банка России вместе с балансом.

При недовзносе средств банк производит доперечисление платежным

поручением со своего корреспондентского счета, а при перевзносе РКЦ

возвращает на корреспондентский счет банка излишне внесенную сум-

му на основании соответствующего распоряжения.

Определение цены ресурса для банка с учетом резервирования см. § 1

гл. 20.

К недепозитным источникам привлечения ресурсов относятся: полу-

чение займов на межбанковском рынке; соглашение о продаже ценных

бумаг с обратным выкупом, учет векселей и получение ссуд у централь-

ного банка; продажа банковских акцептов; выпуск коммерческих бумаг;

получение займов на рынке евродолларов; выпуск капитальных нот и

облигаций.

В условиях становления банковской системы России большая часть

недепозитных источников привлечения ресурсов не получила своего раз-

вития.

Российские банки из этих источников в основном используют меж-

банковские кредиты и кредиты ЦБ РФ. На рынке межбанковских кре-

дитов продаются и покупаются средства, находящиеся на корреспон-

дентских счетах в ЦБ РФ (дебетовые остатки на этих счетах).

В России организаторами рынка межбанковских кредитов высту-

пили в 1991 г. Московская международная и Московская центральная

фондовые биржи, которые первые организовали кредитные аукционы.

Рынок межбанковских кредитов делится на три сегмента:

• трехмесячные кредиты;

• одно-двухмесячные кредиты;

• "короткие деньги" (самые краткосрочные ссуды вплоть до

1

-2 дней).

Централизованные и межбанковские кредиты удобны тем, что они

поступают в распоряжение банка-заемщика практически немедленно и

не требуют резервного обеспечения, поскольку не являются вкладами.

Значение рынка межбанковских кредитов состоит в том, что пере-

распределяя избыточные для некоторых банков ресурсы, этот рынок

повышает эффективность использования кредитных ресурсов банковс-

кой системой в целом. Кроме того, наличие развитого рынка межбан-

ковских кредитов позволяет меньшие средства держать в оперативных

резервах банков для поддержания их ликвидности.

Большими перспективами для российских банков обладает такой

недепозитный источник ресурсов, как выпуск облигаций. Банки вправе

выпускать облигации в размере не более 25% уставного капитала и после

полной оплаты всех ранее выпущенных акций. Облигации могут быть

как именные, так и на предъявителя. Погашается заем за счет чистой

прибыли банка либо, при ее недостатке, за счет резервного фонда. Для

воздействия на курс облигаций банк может покупать или продавать их

на бирже.

В 90-е годы XX в. получило распространение проведение операций

репо с государственными ценными бумагами.

Глава 9

СИСТЕМА ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ

КЛИЕНТОВ БАНКА

9.1. ПОНЯТИЕ И КРИТЕРИИ

КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

Кредитоспособность клиента коммерческого банка - способность

заемщика полностью и в срок рассчитаться по своим долговым обяза-

тельствам (основному долгу и процентам).

Кредитоспособность заемщика в отличие от его платежеспособнос-

ти не фиксирует неплатежи за истекший период или на какую-либо дату,

а прогнозирует способность к погашению долга на ближайшую перспек-

тиву. Степень неплатежеспособности в прошлом является одним из фор-

мальных показателей, на которые опираются при оценке кредитоспособ-

ности клиента. Если заемщик имеет просроченную задолженность, а

баланс ликвиден и достаточен размер собственного капитала, то разовая

задержка платежей банку в прошлом не является основанием для заклю-

чения о некредитоспособности клиента. Кредитоспособные клиенты не

допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени

индивидуального (частного) риска банка, связанного с выдачей конк-

ретной ссуды конкретному заемщику.

Мировая и отечественная банковская практика позволила выделить

критерии кредитоспособности клиента: характер клиента, способность

заимствовать средства, способность заработать средства в ходе теку-

щей деятельности для погашения долга (финансовые возможности),

капитал, обеспечение кредита, условия, в которых совершается кредит-

ная сделка, контроль (законодательная основа деятельности заемщика,

соответствие характера ссуды стандартам банка и органов надзора).

Под характером клиента понимается его репутация как юридичес-

кого лица и репутация менеджеров, степень ответственности клиента

за погашение долга, четкость его представления о цели кредита, соот-

ветствие ее кредитной политике банка. Репутация клиента как юриди-

ческого лица складывается из длительности его функционирования в

данной сфере, соответствия экономических показателей среднеотрас-

левым, из его кредитной истории, репутации в деловом мире его парт-

неров (поставщиков, покупателей, кредиторов). Репутация менеджеров

оценивается на основе их профессионализма (образование, опыт рабо-

ты), моральных качеств, личного финансового и семейного положения,

результатов взаимоотношения руководимых ими структур с банком.

Даже при четком понимании клиентом цели испрашиваемой ссуды

222

выдача ее является рисковой, если она противоречит утвержденной кре-

дитной политике (например, нарушает утвержденные лимиты отдель-

ных сегментов кредитного портфеля).

Способность заимствовать средства означает наличие у клиента

права на подачу заявки на кредит, подписи кредитного договора или

ведения переговоров, т.е. наличие определенных полномочий у пред-

ставителя предприятия или фирм, достижение совершеннолетия или

другие признаки дееспособности заемщика - физического лица. Под-

писание договора неуполномоченным или недееспособным лицом оз-

начает большую вероятность потерь для банка.

Одним из основных критериев кредитоспособности клиента являет-

ся его способность заработать средства для погашения долга в ходе те-

кущей деятельности. Известна и другая позиция, изложенная в эконо-

мической литературе, когда кредитоспособность связывается со

степенью вложения капитала в недвижимость. Последнее и является

формой защиты от риска обесценения средств в условиях инфляции,

это не может являться основным признаком кредитоспособности заем-

щика. Дело в том, что для высвобождения денежных средств из недви-

жимости требуется время. Вложение средств в недвижимость связано с

риском обесценения активов. Поэтому целесообразно ориентировать-

ся на ликвидность баланса, эффективность (прибыльность) деятельно-

сти заемщика, его денежные потоки.

Капитал клиента является не менее важным критерием кредитоспо-

собности клиента. При этом важны следующие два аспекта его оценки:

1) его достаточность, которая анализируется на основе сложившихся тре-

бований к минимальному уровню уставного фонда (акционерного капи-

тала) и коэффициентов финансового левера; 2) степень вложения соб-

ственного капитала в кредитуемую операцию, что свидетельствует о

распределении риска между банком и заемщиком. Чем больше вложения

собственного капитала, тем больше и заинтересованность заемщика в

тщательном отслеживании факторов кредитного риска.

Под обеспечением кредита понимается стоимость активов заемщи-

ка и конкретный вторичный источник погашения долга (залог, гаран-

тия, поручительство, страхование), предусмотренный в кредитном до-

говоре. Если соотношение стоимости активов и долговых обязательств

имеет значение для погашения ссуды банка в случае объявления заем-

щика банкротом, то качество конкретного вторичного источника га-

рантирует выполнение им своих обязательств в срок при финансовых

затруднениях. Качество залога, надежность гаранта, поручителя и стра-

хователя особенно важны при недостаточном денежном потоке у кли-

ента банка, проблемах с ликвидностью его баланса или достаточнос-

тью капитала.

К

условиям,

в которых совершается кредитная операция, относятся

текущая или прогнозная экономическая ситуация в стране, регионе и

отрасли, политические факторы. Эти условия определяют степень внеш-

него риска банка и учитываются при решении вопроса о стандартах

банка для оценки денежного потока, ликвидности баланса, достаточ-

ности капитала, уровня менеджмента заемщика.

223

Последний критерий - контроль за законодательными основами дея-

тельности заемщика и соответствием его стандартам банка нацеливает

банкира на получение ответов на следующие вопросы: имеется ли зако-

нодательная и нормативная основа для функционирования заемщика и

осуществления кредитуемого мероприятия, как повлияет на результаты

деятельности заемщика ожидаемое изменение законодательства (напри-

мер, налогового), насколько сведения о заемщике и ссуде, содержащиеся

в кредитной заявке, отвечают стандартам банка, зафиксированным в

документе о кредитной политике, а также стандартам органов банковс-

кого надзора, контролирующих качество ссуд.

Изложенные критерии оценки кредитоспособности клиента банка

определяют содержание способов ее оценки. К числу этих способов от-

носятся:

• оценка делового риска;

• оценка менеджмента;

• оценка финансовой устойчивости клиента на основе системы фи-

нансовых коэффициентов;

• анализ денежного потока;

• сбор информации о клиенте;

• наблюдение за работой клиента путем выхода на место.

Несмотря на единство критериев и способов, оценки, существует спе-

цифика в анализе кредитоспособности юридических и физических лиц,

крупных, средних и мелких клиентов. Эта специфика заключается в

комбинации применяемых способов оценки, а также в их содержании.

9.2. КРЕДИТОСПОСОБНОСТЬ КРУПНЫХ

И СРЕДНИХ ПРЕДПРИЯТИЙ

Оценка кредитоспособности крупных и средних предприятий осно-

вывается на фактических данных баланса, отчета о прибыли, кредит-

ной заявке, информации об истории клиента и его менеджерах. В каче-

стве способов оценки кредитоспособности используются система

финансовых коэффициентов, анализ денежного потока, делового рис-

ка и менеджмента.

9.2.1. Финансовые коэффициенты оценки

кредитоспособности клиентов коммерческого банка

В мировой и российской банковской практике используются различ-

ные финансовые коэффициенты для оценки кредитоспособности заем-

щика.

Их выбор определяется особенностями клиентуры банка, возмож-

ными причинами финансовых затруднений, кредитной политикой банка.

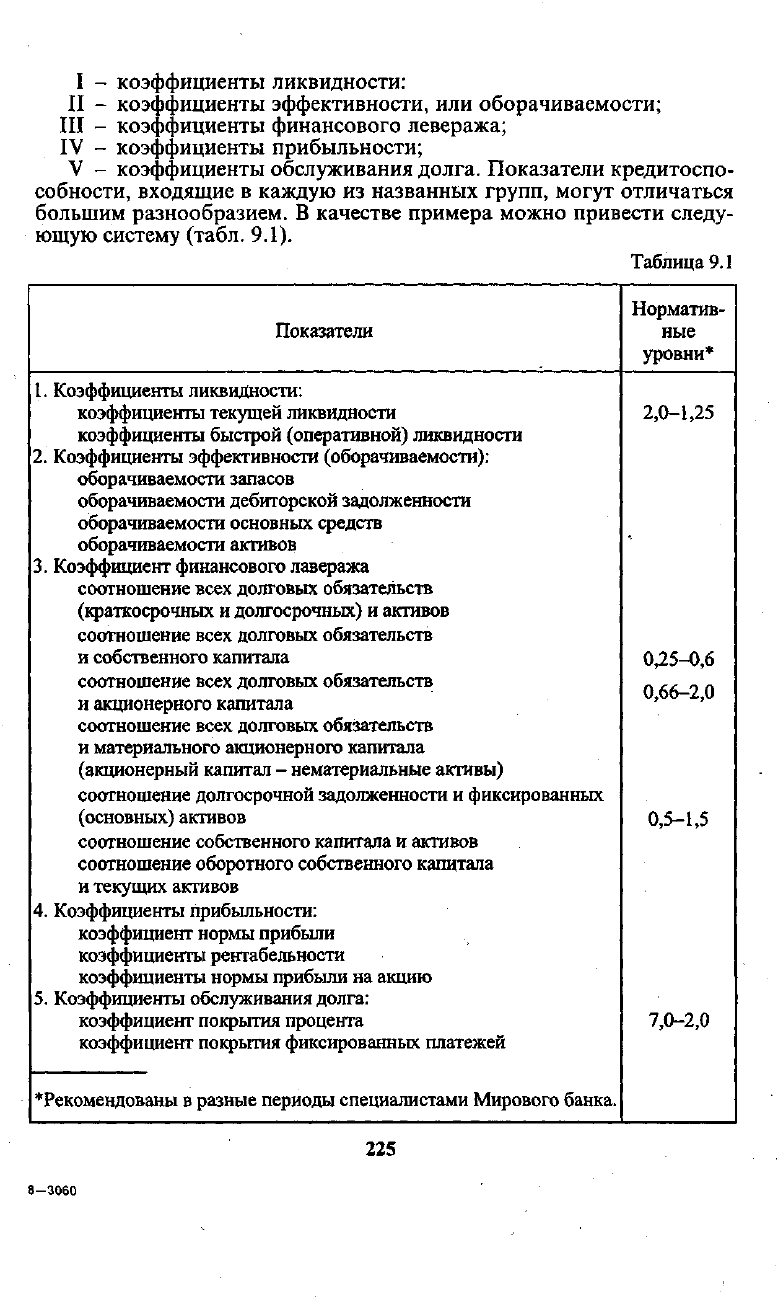

Все используемые коэффициенты можно разбить на пять групп:

224

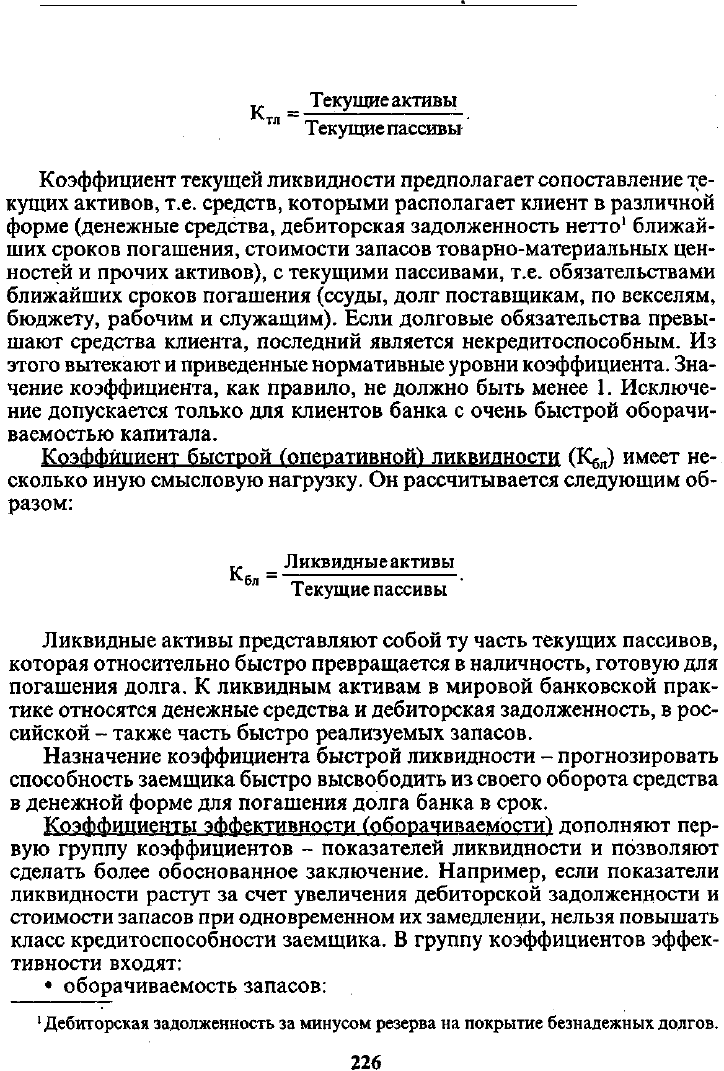

Коэффициент текущей ликвидности (К )

показывает,

способен ли

заемщик в принципе рассчитаться по своим долговым обязатель-

ствам.

Средний размер активов в

периоде'

Коэффициенты эффективности анализируются в динамике, а также

сравниваются с коэффициентами конкурирующих фирм и со среднеот-

раслевыми показателями.

Показатели финансового левеража характеризуют степень обеспе-

ченности заемщика собственным капиталом.

Как видно из табл. 9.1, варианты расчета коэффициентов могут быть

различные, но экономический смысл их один: оценить размер собствен-

ного капитала и степень зависимости клиента от привлеченных ресур-

сов. В отличие от коэффициентов ликвидности при расчете коэффици-

ентов финансового левеража учитываются все долговые обязательства

клиента банка независимо от их сроков. Чем выше доля привлеченных

средств (краткосрочных и долгосрочных) и меньше доля собственного

капитала, тем ниже класс кредитоспособности клиента. Однако окон-

чательный вывод делается только с учетом динамики коэффициентов

прибыльности.

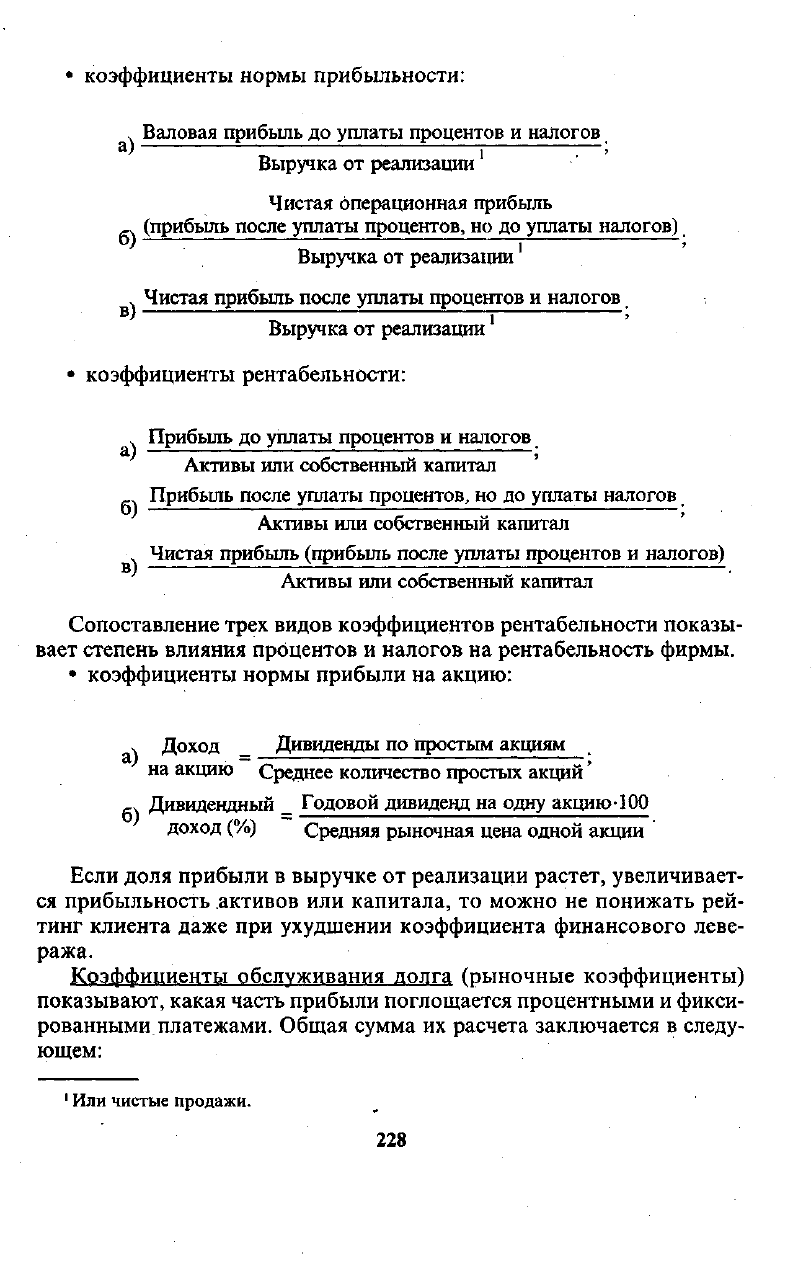

Коэффициенты прибыльности характеризуют эффективность ис-

пользования всего капитала, включая его привлеченную часть. Разно-

видностями этих коэффициентов являются:

1

В мировой банковской практике при расчете коэффициентов эффективности вместо

выручки от реализации учитываются чистые продажи, т.е. выручка в части материаль-

ных и трудовых затрат.

2

Или чистые продажи.

227

Коэффициент Прибыль за период

покрытия =

£

;

процента Процентные платежи за период

Коэффициент

покрытия _ Прибыль за период

процентных Проценты + Лизинговые платежи +

платежей + Дивиденды по привилегированным акциям +

+Прочие фиксированные платежи

Конкретная методика определения числителя указанных коэффици-

ентов зависит от того, относятся ли процентные или фиксированные

платежи на себестоимость или уплачиваются из прибыли.

Например, если проценты и лизинговые платежи относятся на себестоимость,

а дивиденды и прочие фиксированные платежи уплачиваются из прибыли, а ре-

зультатом финансовой деятельности при нашей системе учета является балансо-

вая прибыль, то числитель коэффициента покрытия фиксированных платежей

будет исчисляться следующим образом: Балансовая прибыль + Процентные

платежи + Лизинговые платежи.

Коэффициенты обслуживания долга показывают, какая часть при-

были используется для возмещения процентных или всех фиксирован-

ных платежей. Особое значение эти коэффициенты имеют при высоких

темпах инфляции, когда величина процентов уплаченных может при-

ближаться к основному долгу клиента или даже его превышать. Чем

большая часть прибыли направляется на покрытие процентов уплачен-

ных и других фиксированных платежей, тем меньше ее остается для

погашения долговых обязательств и покрытия рисков, т.е. тем хуже кре-

дитоспособность клиента.

Перечисленные финансовые коэффициенты могут рассчитываться на

основе фактических отчетных данных или прогнозных величин на пла-

нируемый период. При стабильной экономике или относительно стабиль-

ном положении клиента оценка кредитоспособности заемщика в буду-

щем может опираться на фактические характеристики в прошлые

периоды. В зарубежной практике такие фактические показатели берутся

как минимум за три года. В этом случае основой расчета коэффициентов

кредитоспособности являются средние за год (квартал, полугодие, ме-

сяц) остатки запасов, дебиторской и кредиторской задолженности, средств

в кассе и на счетах в банке, размер акционерного капитала (уставного

фонда), собственного капитала и т.д.

В условиях нестабильной экономики (например, спад производства),

высоких темпов инфляции фактические показатели за прошлые перио-

ды не могут являться единственной базой оценки способности клиента

погасить свои обязательства, включая ссуды банка, в будущем. В этом

случае должны использоваться либо прогнозные данные для расчета

названных коэффициентов, либо рассматриваемый способ оценки кре-

дитоспособности предприятия (организации) дополнится другими. К

последнему можно отнести анализ делового риска в момент выдачи ссу-

ды и оценку менеджмента.

229

При выдаче ссуд на относительно длительные сроки (год и более)

также необходимо получение от клиента, кроме отчета за прошлые пе-

риоды, прогнозного баланса, прогноза дохода, расходов и прибыли на

предстоящий период, соответствующий периоду выдачи ссуды. Про-

гноз обычно основывается на планировании темпов роста (снижения)

выручки от реализации и детально обосновывается клиентом.

Описанные финансовые коэффициенты кредитоспособности рассчи-

тываются на основе средних остатков по балансам на отчетные даты.

Показатели на 1-е число далеко не всегда отражают реальное положе-

ние дел и относительно легко искажаются в отчетности. Поэтому в ми-

ровой банковской практике используется еще система коэффициентов,

рассчитываемых на основе счета результатов. Этот счет содержит от-

четные показатели оборотов за период. Исходным оборотным пока-

зателем является выручка от реализации. Путем исключения из нее от-

дельных элементов (материальных и трудовых затрат, процентов,

налогов, амортизации и т.д.) получают промежуточные показатели и

в конечном итоге получают чистую прибыль за период. Счет резуль-

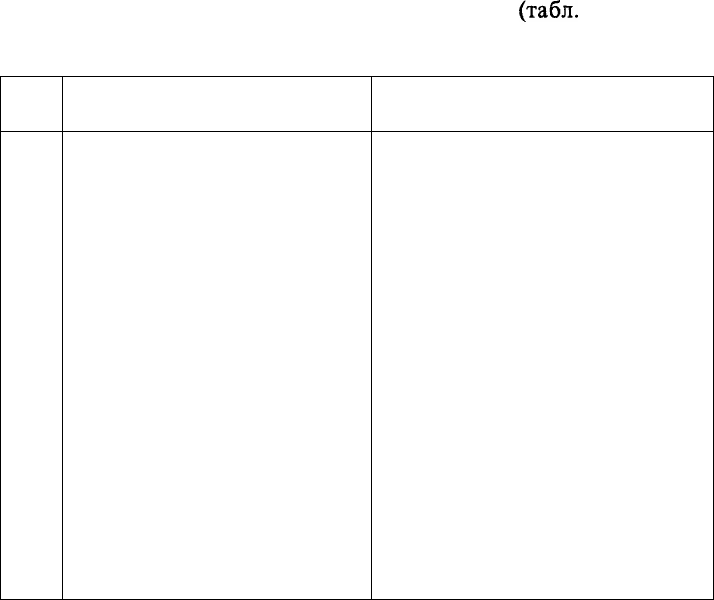

татов можно представить в виде следующей схемы

(табл.

9.2):

Таблица 9.2

№

п/п

1

2

3

4

5

6

7

Показатели

Выручка от реализации

Валовой коммерческий доход,

или коммерческая маржа (ВД)

Добавленная стоимость (ДС)

Валовой эксплуатационный доход

(ВЭД)

Валовой эксплуатационный

результат (ВЭР)

Прибыль, которая может быть

использована для самофинанси-

рования (СФ)

Чистая прибыль (П)

Методы определения

Выручка от реализации -

- Стоимость приобретенных

товарно-материальных ценностей

и готовых изделий

ВД - Эксплуатационные расходы (ад-

министративные,

на субподрядчиков)

ДС - Расходы на зарплату - Налоги

на зарплату - Оплата отпусков

ВЭД - Уплата процентов за кредит +

+ Доход от вложения средств

в другие предприятия -

- Отчисления в фонд риска

ВЭР - Прибыль, распределяемая

между работниками предприятия -

Налоги на прибыль

СФ + или - Случайные доходы

(расходы) - Амортизация

недвижимости

На основе счета данных результатов могут рассчитываться коэффи-

циенты, отражающие кредитоспособность клиента коммерческого бан-

230