Кузьмін В.В. Фінансові основи підприємництва

Подождите немного. Документ загружается.

рення основних фондів. Управління формуванням та викори

станням амортизаційних відрахувань, особливо у разі застосу

вання прискореної амортизації, є важливою стороною фінан

сового менеджменту. Першочерговим завданням є також

своєчасне виконання фінансових зобов’язань перед бюдже

том, державними цільовими фондами, банками, страховими

компаніями та іншими суб’єктами господарювання.

Чинним законодавством та нормативними актами вста

новлено конкретні строки платежів за кожним видом податків

та інших обов’язкових внесків. Несвоєчасне та неповне пере

рахування таких платежів у бюджет спричиняє застосування

фінансових санкцій підприємствнеплатників. Ці санкції мо

жуть стати причиною значних додаткових витрат, чого в жод

ному разі не повинен допускати фінансовий менеджер, а

підприємець повинен здійснювати своєчасний контроль.

Управління фінансами підприємств включає також сферу

формування, розподілу та використання прибутку, який зали

шається в розпорядженні підприємства. Розподіл прибутку є

однією з форм реалізації економічних інтересів учасників про

цесу відтворення. Так, у результаті фінансовогосподарської

діяльності підприємств держава одержує свою частку у ви

гляді податків, підприємство — у вигляді чистого прибутку, а

працівник — від розподілу і використання частини прибутку.

Від регулювання розподілу чистого доходу залежить моти

вація підприємницької діяльності, можливість подальшого

збільшення прибутку.

9.3. Ô³íàíñîâî-êðåäèòíà ï³äòðèìêà ï³äïðèºìíèöòâà

Вивчаючи етапи розвитку підприємницької діяльності —

від заснування справи до отримання прибутку, — ми встанови

ли, що на процес формування, розвитку та стабільної діяль

ності впливають фактори фінансового забезпечення бізнесу.

Уже з перших кроків своєї діяльності підприємець стає

перед з проблемою формування стартового капіталу, страху

101

Òåìà 9

вання підприємницьких операцій, залучення кредитів для роз

витку власної справи.

У подальшому під час аналізу зовнішнього середовища

підприємцю доводиться враховувати загальний стан системи

фінансування, валютний курс, зовнішньоекономічну політику

регулювання експортноімпортних операцій, вміти користува

тися кредитами.

Кредит — це надання фірмі грошових коштів на умовах

повернення, визначених строків користування, платності, ма

теріального забезпечення чи іншого гарантійного покриття.

Кредит зміцнює інвестиційні ресурси, сприяє більш ефек

тивному використанню підприємницького потенціалу.

Особливу роль у розвитку підприємництва відіграє систе

ма оподаткування, рівень податків, податкові пільги, форми

фінансового сприяння становленню та розвитку

підприємницького сектору. Це пояснюється тим, що

підприємництво є сектором економіки, найбільш вразливим

щодо несприятливих, неусувних зовнішніх факторів впливу.

До останніх слід віднести обмеженість власних ресурсів,

відсутність резервних капіталів, надмірні податки, не

стабільність ринкової кон’юнктури.

Водночас держава зацікавлена у розвиткові

підприємницького сектору, особливо тих видів діяльності, в

яких є гостра потреба. Це можуть бути ті види підприєм

ництва, завдяки яким досягається вирішення серйозних про

блем економічного і соціального розвитку суспільства — збе

реження і примноження інтелектуального потенціалу, зай

нятість населення, задоволення конкретних потребу певних

видах продукції та послуг. До складу фінансових важелів регу

лювання підприємництва відносять:

• податкову й фінансовокредитну політику, у тому числі

встановлення ставок податків і відсотків із державних

кредитів, податкових пільг;

• ціни і правила ціноутворення;

• цільові дотації;

• валютний курс;

102

Â.Â. Êóçüì³í Ô²ÍÀÍÑβ ÎÑÍÎÂÈ Ï²ÄÏÐȪÌÍÈÖÒÂÀ

• розмір економічних санкцій.

Використання фінансових важелів має різні цілі, серед

яких основними виступають такі:

• запобігання зростанню цін;

• стримування або стимулювання виробництва певних

товарів;

• вилучення додаткових коштів для державного бюдже

ту;

• запобігання значній диференціації доходів.

Лізинг є формою довгострокового кредиту, який на

дається в натуральній формі і погашається підприємцеморен

дарем у розстрочку.

Лізинг виступає формою фінансової підтримки

підприємництва і поєднує елементи оренди та кредитних зо

бов’язань.

Підприємець має можливість взяти у довгострокову орен

ду технологічне устаткування, транспортні засоби, обладнан

ня. Вартість об’єкта оренди погашається частинами з віднесен

ням витрат на рахунок собівартості продукції, яку виробляє

підприємець.

Як правило, лізинг значно вигідніший від використання

позичкових коштів.

Плата за кредит здійснюється з прибутку підприємства. У

разі відсутності прибутку підприємець змушений шукати інші

джерела погашення позичкових коштів, а у разі їх відсутності

може навіть збанкрутіти, втратити власну справу. Тому отри

мати значний кредит на придбання дорогого устаткування для

більшості малих і середніх підприємств досить складно: адже

у них немає надійних гарантій його повернення. Лізинг же на

дає можливості для ефективної підтримки підприємництва,

дозволяє успішніше мобілізувати фінансові ресурси для роз

витку бізнесу.

103

Òåìà 9

9.4. Ñèñòåìà îïîäàòêóâàííÿ ï³äïðèºìíèöüêî¿

ä³ÿëüíîñò³

Серед фінансових важелів розвитку підприємництва особ

ливе місце посідає система оподаткування. Вона використо

вується як інструмент впливу на бізнес, стимулює і обмежує

певні види підприємницької діяльності, забезпечує надход

ження до державного бюджету.

У світовій практиці розвитку підприємництва система

оподаткування поряд із бюджетним фінансуванням пріори

тетних напрямів економічної діяльності справляє найбільший

вплив на фінансовокредитну політику, грошовий обіг та гос

подарську кон’юнктуру в цілому. Система оподаткування —

продукт закономірного результату економічного розвитку

суспільства. Вона втілює досить складне утворення законо

давчих і нормативних актів, які регулюють взаємовідносини

між державою і підприємцем. Ця система зазнає постійних

змін, що знаходить відображення у появі нових офіційних до

кументів, у змінах і доповненнях до чинних законів. Яким же

чином законодавство визначає суть цієї системи?

Система оподаткування — це сукупність податків,

зборів, інших обов’язкових платежів до бюджету, внесків до

державних цільових фондів, що стягуються в установленому

порядку.

Законодавча база визначає принципи побудови системи

оподаткування, диференціює податки. Відповідно до побудо

ви бюджету податки можуть бути загальнодержавними і

місцевими. Крім того, податки поділяються на прямі і непрямі.

Для кращого засвоєння системи оподаткування розглянемо

табл. 9.1.

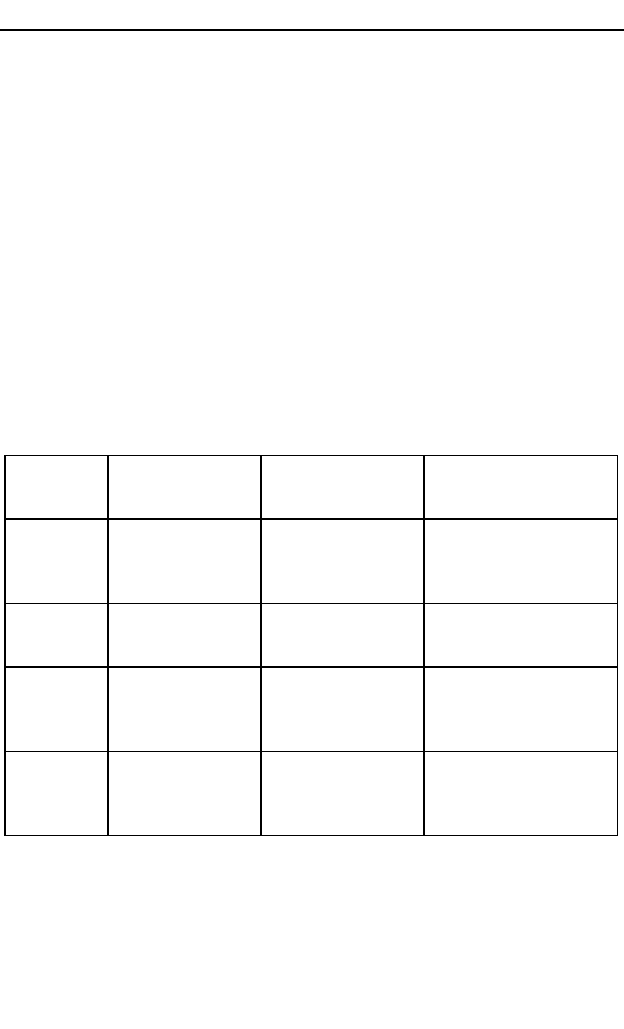

3 наведеної таблиці випливає, що прямі податки встанов

люються безпосередньо на дохід і майно, а непрямі — входять

до ціни товару або до тарифу.

Система оподаткування будується за такими принципами:

• обов’язковості;

• економічної доцільності;

104

Â.Â. Êóçüì³í Ô²ÍÀÍÑβ ÎÑÍÎÂÈ Ï²ÄÏÐȪÌÍÈÖÒÂÀ

• соціальної справедливості;

• поєднання інтересів держави, регіонів, підприємств і

громадян.

Реалізація цих принципів забезпечує надходження коштів

до бюджетів відповідних рівнів і державних цільових фондів.

Це так звана оптимальна точка, в якій поєднуються інтереси

держави і підприємницького сектору. Високі податкові ставки

створюють для держави і підприємців ряд проблем (адже вони

здатні підірвати зацікавленість підприємців у розвитку своєї

справи).

Одночасно може статися так, що держава за умов застосу

вання більш високих ставок податків одержить менше подат

кових надходжень до бюджету.

Таблиця 9.1.

Система оподаткування суб’єктів підприємницької

діяльності

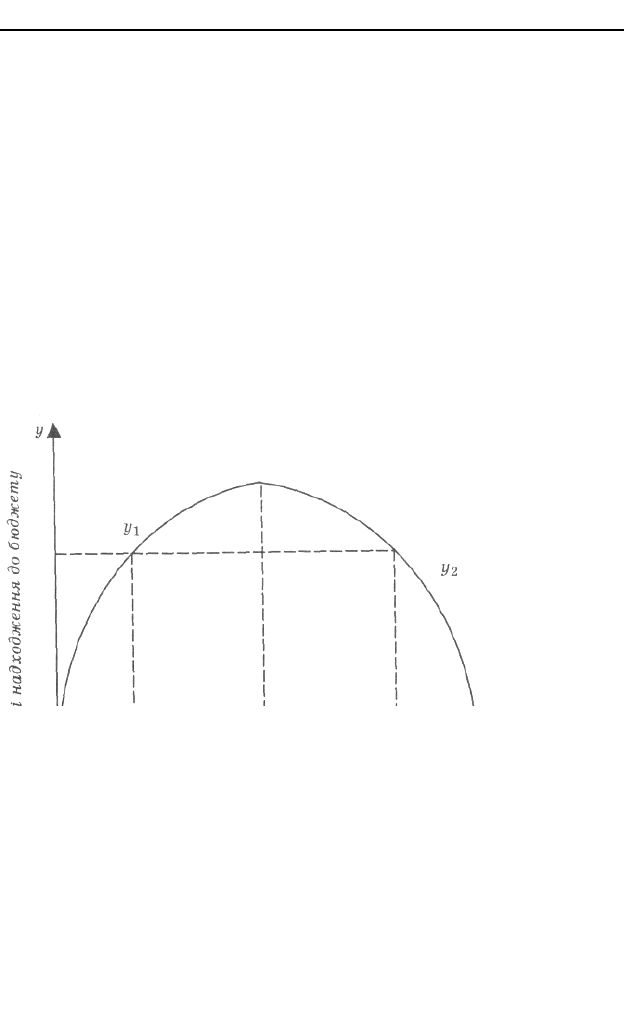

Американський економіст Лаффер довів графічно, що до

певної межі підвищення податкової ставки збільшує суму до

ходів бюджету, а потім вони поступово знижуються до рівня,

зазначеного на рис. 9.1.

105

Òåìà 9

Íåïðÿì³

ïîäàòêè

Ïðÿì³ ïîäàòêè

Âíåñêè äî

äåðæàâíèõ

ö³ëüîâèõ ôîíä³â

²íø³ ïîäàòêè, çáîðè,

ïëàòåæ³

Ïîäàòîê íà

äîäàíó

âàðò³ñòü

Ïîäàòîê íà

ïðèáóòîê

ï³äïðèºìñòâ

Ïåíñ³éíèé ôîíä

Ïëàòà ç êîìïåíñóâàííÿ

âèòðàò íà ãåîëîãî-

ðîçâ³äóâàëüí³ ðîáîòè

Àêöèçíèé

çá³ð

Ïëàòà çà çåìëþ

Ôîíä ñîö³àëüíîãî

ñòðàõóâàííÿ

Ïëàòà çà ñïåö³àëüíå

âèêîðèñòàííÿ

ïðèðîäíèõ ðåñóðñ³â

Ìèòî

Ïîäàòîê ç

âëàñíèê³â

òðàíñïîðòíèõ

çàñîá³â

Ôîíä çàéíÿòîñò³

Äåðæàâíå ìèòî

Ìèòíèé

çá³ð

Ïëàòà çà ìàéíî

ï³äïðèºìñòâ

Íà áóä³âíèöòâî,

ðåìîíò ³

åêñïëóàòàö³þ

àâòîøëÿõ³â

̳ñöåâ³ ïîäàòêè ³ çáîðè

Лаффер довів, що однаковий дохід може бути отриманий і

за достатньо низької і за високої податкової ставки. Дійсно,

рівність бюджетних надходжень (у1=у2) досягається за умови

різних за рівнем податкових ставок (х2 значно більше за х1).

Річ у тім, що нижча податкова ставка збільшує кількість

об’єктів оподаткування, залучаючи дедалі більшу кількість

підприємців. І навпаки: зростання податків викликає згортан

ня діяльності у частини підприємців внаслідок збитковості

їхньої справи.

Податковий тиск змушує підприємця шукати прогалини в

податковому законодавстві або використовувати різні схеми

ухилення від податків. Це може відбутися шляхом створення

фіктивних фірм, свідомого заниження цін та використання то

варообмінних операцій, використання фіктивної документації.

Рис.9.1. Крива Лаффера

Усе це негативно відбивається на діловій активності, особ

ливо в малому та середньому підприємництві. Тому для

пом’якшення податкового тиску на розвиток підприємництва

держава застосовує різні заходи, що сприяють підвищенню

ділової активності.

Зокрема для суб’єктів малого підприємництва в порядку,

передбаченому законодавством України, застосовуються різні

види оподаткування.

106

Â.Â. Êóçüì³í Ô²ÍÀÍÑβ ÎÑÍÎÂÈ Ï²ÄÏÐȪÌÍÈÖÒÂÀ

Загальна система оподаткування діяльності

громадянинапідприємця

Працюючи за класичною, традиційною системою оподат

кування, приватний підприємець розраховує свій сукупний

чистий доход як різницю між виручкою в грошовій або нату

ральній формі і витратами, які можна документально підтвер

дити і які мали місце в процесі його діяльності.

Характерним для приватного підприємництва є те, що ви

ручка або валовий доход вважаються отриманими лише у разі

надходження плати за товари, виконані роботи чи надані по

слуги. Це вигідно відрізняє роботу приватного підприємця —

фізичної особи від роботи юридичних осіб, які розраховують

податок на прибуток, включаючи до бази оподаткування і ті

суми, які ще мають отримати, скажімо, за відвантажену про

дукцію.

Облік витрат за такою системою передбачає ретельний

збір всіх документів, що супроводжують всі етапи господарсь

кої діяльності і, до речі, повинні зберігатися не менш як три

роки. Це, перш за все, документи щодо надходження чи витрат

готівки: касові чеки, ордери, квитанції. У разі, якщо

підприємцем відкрито поточний розрахунковий рахунок у

банківській установі, — копії платіжних доручень, банківські

авізо, корінці чекової книжки та квитанцій про здачу готівки в

банк. Особливої уваги заслуговує і якість складання дого

ворів, актів про виконання робіт, надання послуг, додержання

правил оформлення накладних, рахунківфактур, які отримує

підприємець від інших суб’єктів господарювання. Сплачені

ним податки, обов’язкові платежі і збори також відносяться на

витрати у процесі діяльності.

Такий “касовий” метод розрахунку доходів і витрат при

ватного підприємця надає його обліку реального змісту і в той

же час принципово відрізняється від обліку витрат юридичної

особи. Тут, як відомо, на витрати відносяться суми, нараховані

у звітному періоді, проте не обов’язково сплачені. Такі суми

будуть відображені як заборгованість чи витрати майбутніх

періодів. У приватного підприємця інша картина: витрати

107

Òåìà 9

фактично нараховуються і сплачуються в одному періоді —

звітному, а обраховуються при визначенні прибуткового по

датку підприємця вже за межами цього кварталу — під час

складання податкової декларації.

Існує інший варіант загальної системи оподаткування,

який видається значно зручнішим, тому що облік

здійснюється за нормами, встановленими Інструкцією про

прибутковий податок з громадян, затвердженою наказом Го

ловної державної податкової інспекції України від 21 квітня

1993 р. № 12, і, так би мовити, звільняє підприємця від клопотів

щодо збору документів, які реально підтверджують його вит

рати. Проте порівняльні розрахунки прибуткового податку за

обома варіантами загальної системи свідчать, що застосування

нормативів витрат призводить до значного перекручування

наслідків господарської діяльності. Особливо це стосується

видів діяльності, де значна частка матеріальних витрат, вико

ристовуються імпортні матеріали, є потреба у відрядженнях,

зокрема за межі України.

Таким чином, заощадження часу на веденні бухгалтерсь

кого обліку обертається значними фінансовими втратами та

браком достовірної інформації про прибутковість власного

бізнесу.

Оподаткування доходів громадянпідприємців

єдиним податком

Застосування єдиного податку при оподаткуванні доходу

приватного підприємця регулюється Указом Президента Ук

раїни “Про спрощену систему оподаткування, обліку та

звітності суб’єктів малого підприємництва”.

Працювати за такою спрощеною системою підприємець

може за додержання таких вимог:

1. Обсяг виручки від реалізації продукції (товарів, робіт,

послуг) за рік не повинен перевищувати 500 тис. грн.

2. У трудових відносинах з підприємцем упродовж року не

може перебувати більше як 10 осіб.

3. Діяльність не може пов’язуватися з торгівлею лікеро

108

Â.Â. Êóçüì³í Ô²ÍÀÍÑβ ÎÑÍÎÂÈ Ï²ÄÏÐȪÌÍÈÖÒÂÀ

горілчаними і тютюновими виробами, а також пальномас

тильними матеріалами.

Ставка єдиного податку встановлюється місцевими рада

ми за місцем державної реєстрації підприємця у розмірі від 20

до 200 гривень на місяць. Ця ставка підвищується на 50% за

кожного працівника, що залучатиметься фізичною особою

підприємцем для здійснення діяльності.

Сплата єдиного податку за підсумками діяльності у

звітному періоді дає законні підстави приватному

підприємцеві не тільки не сплачувати прибутковий податок, а

й не складати відповідну декларацію. Підтвердження цього

можна знайти в п. 5 Постанови Кабінету Міністрів України від

16 березня 2000 р. № 507 “Про роз’яснення Указу Президента

України від 3 липня 1998 року № 727”. Тому приватні

підприємці, які є платниками єдиного податку, звільняються

від щоквартальних авансових платежів.

Єдиний податок значно полегшує ведення бухгалтерсько

го обліку, особливо для тих громадян, які тільки розпочина

ють самостійний бізнес і водночас повинні в стислі строки

оволодіти методами господарських підрахунків і ведення діло

водства. Привертає увагу і можливість заощадження коштів

через дозвіл незастосування цією категорією підприємців ка

сових апаратів при проведенні операцій з готівкою.

Проте, як свідчить практика, і ця система не є досконалою.

Так, далеко не кожен підприємець має регулярні грошові над

ходження. Однак сплата єдиного податку відбувається неза

лежно від результатів діяльності. Видається недостатньо

обміркованою і вимога щодо обмеження кількості найманих

працівників. Адже якщо підприємець вдало розпочав бізнес і

має можливість його надалі розвивати, таке обмеження не

сприятиме залученню інвестицій і створенню додаткових ро

бочих місць в Україні.

Оподаткування доходів громадянпідприемців

фіксованим податком

Статтею 14 Декрету Кабінету Міністрів України від 26

грудня 1992 р. № 1392 “Про прибутковий податок з громадян”

109

Òåìà 9

встановлено, що громадяни, які здійснюють підприємницьку

діяльність без створення юридичної особи, мають право на

оподаткування доходів, одержаних від цієї діяльності, за

фіксованим розміром податку шляхом придбання патенту за

умови, якщо:

1. Кількість осіб, які перебувають у трудових відносинах з

таким громадянином — платником податку, включаючи

членів його сім’ї, які беруть участь у підприємницькій діяль

ності, не перевищує 5.

2. Валовий доход такого громадянина від самостійного

здійснення підприємницької діяльності або з використанням

найманої праці за останні 12 календарних місяців, що переду

ють місяцю придбання патенту, не перевищує 7 тис. неоподат

ковуваних мінімумів доходів громадян.

3. Громадянин здійснює підприємницьку діяльність з про

дажу товарів і надання супутніх такому продажу послуг на

ринках та є платником ринкового збору згідно з законодавст

вом.

Доходи такого громадянина, одержані від здійснення

інших видів підприємницької діяльності, оподатковуються у

загальному порядку.

Застосування фіксованого податку не дозволяється при

здійсненні торгівлі лікерогорілчаними та тютюновими виро

бами.

Розміри фіксованого податку встановлюються відпо

відною місцевою радою залежно від територіального розташу

вання місця торгівлі в межах від 20 до 100 гривень за кален

дарний місяць для громадян, які здійснюють підприємницьку

діяльність самостійно.

У разі, коли платник податку здійснює підприємницьку

діяльність з використанням найманої праці або за участю у

підприємницькій діяльності членів його сім’ї, розмір фіксова

ного податку збільшується на 50% за кожну особу.

У разі сплати фіксованого податку платник такого подат

ку звільняється від ведення обов’язкового обліку доходів і ви

трат.

110

Â.Â. Êóçüì³í Ô²ÍÀÍÑβ ÎÑÍÎÂÈ Ï²ÄÏÐȪÌÍÈÖÒÂÀ