Курсовой проект - Организация предпринимательской деятельности

Подождите немного. Документ загружается.

Необходимыми разделами бизнес-плана являются:

- организационный — организационная схема предприятия;

- юридический — правовой статус предприятия;

-финансовый — финансовый анализ деятельности предприятия;

оценка экономической, бюджетной, коммерческой и социальной

эффективности инвестиций.[15]

1.4 Показатели экономической эффективности

предпринимательской деятельности и реализуемого проекта

Основные показатели, которые используются для итоговой оценки

производственной и финансово-хозяйственной деятельности организации,

могут быть объединены в четыре группы

В первую группу включают показатели, позволяющие дать общую

оценку эффективности работы (эффективности управления) организации.

Эффективность работы организации определяется величиной прибыли

(убытка) на 1 руб. выручки (нетто) от продажи продукции, работ, услуг,

прибыли (убытка) отчетного года (до налогообложения), прибыли (убытка)

от обычной деятельности (в распоряжении организации), нераспределенной

прибыли (непокрытого убытка) отчетного года (частая прибыль) (за минусом

налога на добавленную стоимость, акцизов и аналогичных обязательных

платежей).[4 ]

О том, в какой степени увеличение прибыли происходит за счет

масштаба производства, свидетельствует эффект производственного

(операционного) рычага: он показывает, во сколько раз темпы изменения

прибыли от обычной деятельности больше темпов роста объема продажи.

Чем больше доля постоянных расходов в общей сумме издержек, тем выше

эффект производственного рычага.

Используются также коэффициенты оборачиваемости оборотных

средств (в целом и по видам) и кредиторской задолженности. Коэффициент

оборачиваемости (число оборотов) мобильных средств (оборотных активов)

рассчитывают отношением выручки (нетто) от продажи к средней за период

стоимости материальных и денежных оборотных активов (итог II раздела

баланса). Рост коэффициента характеризуется положительно, если он

сопровождается ростом оборачиваемости материальных оборотных активов,

и отрицательно, если оборачиваемость материальных оборотных активов

снижается.

Коэффициент оборачиваемости (число оборотов) материальных

оборотных активов определяют отношением выручки (нетто) от продажи к

средней за период стоимости материальных оборотных активов (из II раздела

баланса). Его снижение свидетельствует об относительном увеличении

производственных запасов и незавершенного производства или о снижении

спроса на готовую продукцию.

Коэффициент оборачиваемости готовой продукции рассчитывают

отношением выручки (нетто) от продажи к средней за период стоимости

готовой продукции (из II раздела баланса). Его рост означает увеличение

спроса на продукцию предприятия, снижение — затоваривание в связи с

падением спроса.

Коэффициент оборачиваемости краткосрочной дебиторской

задолженности определяют отношением выручки (нетто) от продажи к

средней за период краткосрочной дебиторской задолженности (из И раздела

баланса). Его рост означает сокращение продаж в кредит, снижение —

увеличение размера коммерческого кредита, предоставляемого покупателям.

Коэффициент оборачиваемости кредиторской задолженности

получают отношением себестоимости проданных товаров, работ и услуг к

средней за период сумме кредиторской задолженности (из V раздела

баланса). Его рост означает увеличение скорости оплаты предприятием своей

задолженности, снижение — рост стоимости покупок в кредит.

Коэффициент оборачиваемости наиболее ликвидных активов — это

отношение выручки (нетто) от продажи к средней за период сумме наиболее

ликвидных активов (денежные средства + краткосрочные финансовые

вложения).[4 ]

В качестве показателя деловой активности используют также

продолжительность оборота тех или иных видов имущества. Про-

должительность одного оборота (в днях) мобильных оборотных средств,

материальных оборотных активов, готовой продукции, дебиторской и

кредиторской задолженности, наиболее ликвидных активов рассчитывают

делением 360 дней на число оборотов мобильных средств и кредиторской

задолженности в течение года.

Снижение продолжительности оборота оценивается положительно, и

наоборот. Экономический эффект в результате ускорения оборачиваемости

оборотных активов выражается в относительном их высвобождении из

оборота. Сумма высвобожденных средств из оборота в связи с ускорением

оборачиваемости (или дополнительно привлеченных средств в оборот при

замедлении оборачиваемости) оборотных активов определяется следующим

образом: выручка (нетто) от продажи число дней в периоде разница в

продолжительности оборота за анализируемый период.

При нормальной экономической ситуации срок оборота кре-

диторской задолженности должен быть не меньше срока оборота

дебиторской задолженности.[4]

Продолжительность операционного цикла (в днях) характеризует

общее время, в течение которого финансовые ресурсы организации

обездвижены в запасах и дебиторской задолженности. Ее определяют как

сумму продолжительности одного оборота материальных оборотных активов

и краткосрочной дебиторской задолженности. Сокращение операционного

цикла — положительная тенденция, оно может быть связано как с

ускорением производственного процесса, так и с более быстрой

оборачиваемостью дебиторской задолженности.

Продолжительность финансового цикла (в днях) отражает период, в

течение которого денежные средства отвлечены из оборота, и определяется

по формуле: продолжительность одного оборота запасов плюс

продолжительность одного оборота дебиторской задолженности минус

продолжительность одного оборота кредиторской задолженности.

Сокращение продолжительности Финансового цикла может быть обеспечено

как за счет сокращения срока оборотов запасов и дебиторской задолженности

, так и за счет замедления оборачиваемости кредиторской задолженности и

для организации благоприятно,

Отдачу (коэффициент оборачиваемости) собственного капитала

рассчитывают отношением выручки (нетто) от продажи к средней за период

стоимости собственного капитала. Рост показателя как правило, отражает

повышение уровня продаж, который обеспечивается кредитами,

следовательно, в этом случае относительно снижается стоимость

собственного капитала; существенное его снижение свидетельствует о

неэффективном использовании части собственных средств. [4 ]

Обобщенная оценка изменения деловой активности сельскохозяйст-

венного предприятия по уровню отдачи всех активов и основных средств

позволяет сделать вывод о ее росте.

В четвертую группу включают показатели, характеризующие

рыночную (финансовую) устойчивость организации. Они показывают

зависимость организации от кредиторов и инвесторов и характеризуются

соотношением "собственный капитал: заемный капитал. Значение и методика

их расчета приведены в разделах.

Привлекая заемный капитал, организация имеет возможность

повысить эффективность инвестирования в перспективные проекты. Однако

эффект от привлечения заемного капитала будет только тогда, когда

процентное отношение прибыли ко всему капиталу (рентабельность активов)

превышает процентную ставку за кредит. В этом случае увеличение

удельного веса заемного капитала в общем капитале организации повышает

рентабельность ее собственного капитала. Так проявляется эффект

финансового рычага (ЭФР), который показывает, на сколько процентов

увеличивается рентабельность собственного капитала благодаря ис-

пользованию заемных средств, несмотря на платность последних.

Эффект финансового рычага может быть представлен двумя

составляющими: дифференциалом и плечом финансового рычага.

Дифференциал финансового рычага (Д) — это разница между общей

рентабельностью организации (ОР) и средней расчетной ставкой процента за

заемные средства (СРСП) за определенный период: (СРСП): Д = ОР —

СРСП. Плечо финансового рычага (ПФР) характеризует воздействие

финансового рычага и представляет собой соотношение заемных (ЗС) и

собственных (СС) средств: ПФР = = ЗС : СС.[4 ]

Если, например, эффект финансового рычага, рассчитанный как

произведение дифференциала и плеча финансового рычага, равен 3%, это

означает, что при данном соотношении заемных и собственных средств

рентабельность собственного капитала увеличивается на 3 процентных

пункта по сравнению с использованием только собственных средств. При

отрицательном значении дифференциала эффект финансового рычага

проявляется в обратную сторону, то есть увеличение плеча финансового

рычага приводит к снижению рентабельности собственного капитала. По-

этому при привлечении заемных средств, предприятие должно соблюдать

следующие правила:

• дифференциал не должен быть отрицательным;

• чем больше дифференциал, тем меньше риск при использовании

заемных средств;

Эти меры будут способствовать сокращению операционных и

финансовых циклов.

4. Для укрепления рыночной устойчивости организации повысить

обоснованность использования заемных средств, не допускать повышения их

доли в общей сумме источников средств сверх безопасных нормативов,

использовать по возможности более дешевые кредиты. Наряду с

повышением рентабельности предприятия это будет способствовать росту

эффекта финансового рычага.

2.Организационно-правовая и финансово-экономическая

характеристика предприятия.

2.1.Анализ внутренней среды предприятия.

Открытое акционерное общество «Рыльский хлебозавод» Курской

области работает с различными преобразованиями с 1942 года.

ОАО «Рыльский хлебозавод» действует на основании Устава,

Федерального закона "Об акционерных обществах" от 26 декабря 1995 г. № 208-

ФЗ с изменениями и дополнениями, внесенными Федеральным Законом от

«07» августа 2001 г. №120-ФЗ, Гражданского Кодекса РФ, других

соглашений между акционерами и действующего законодательства

Российской Федерации.

Целью создания и деятельности Общества является производство

хлебобулочных, кондитерских, макаронных изделий, торгово-коммерческая

деятельность и извлечение прибыли в интересах акционеров Общества, а также

в удовлетворении потребностей акционеров в указанной продукции .

Общество осуществляет в качестве основного вида деятельности

производство и реализацию хлебобулочных, кондитерских изделий, других

товаров народного потребления и продукции производственно-технического

назначения.

Уставный капитал общества составляет 99,4 тысячи рублей. Он

разделен на 4970 обыкновенных именных акций номинальной стоимостью

20 рублей каждая, 20 % акций находится в собственности субъекта РФ,

остальные у физических лиц, среди которых у работников предприятия

только около 4 %.

.

В настоящее время предприятие имеет два цеха: хлебобулочный и

кондитерский. Цеха завода расположены в четырех плоскостях. Хранение

муки в основном бестарное. Выпечка продукции производится на первом

этаже. Завод оснащен двумя хлебопекарными печами ФТЛ-2-66,

работающими на газовом топливе, одна печь электрическая ХПА-16, есть два

электрошкафа для выпечки мелкоштучных булочных изделий. Кондитерский

цех оснащен тремя электрошкафами.

Рассмотрим изменения произошедшие в показателях размера ОАО

«Рыльский хлебозавод» в 2006г.

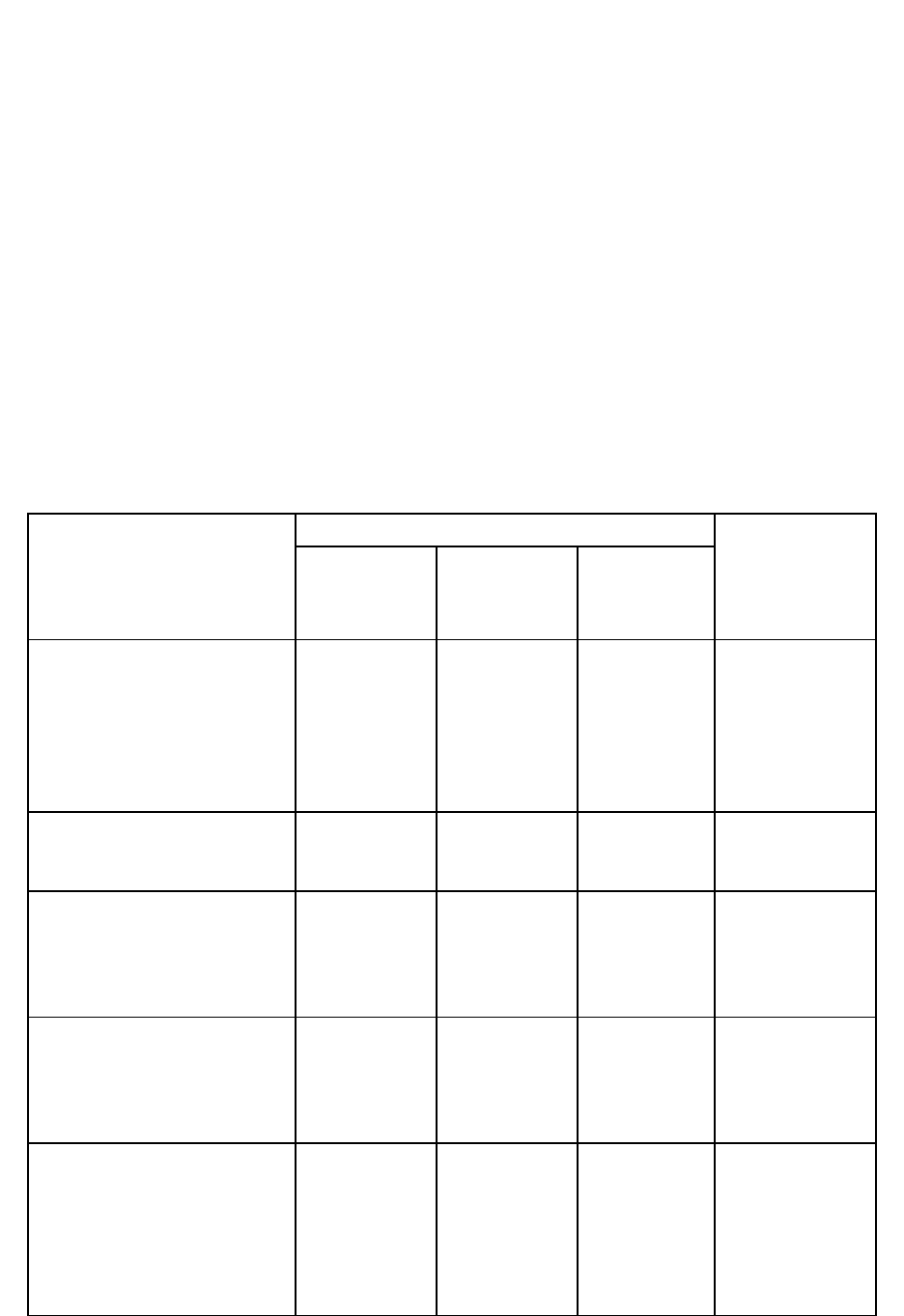

Таблица 2. - Показатели размера сельскохозяйственного предприятия

Показатели

Годы 2006

г. в % к

2004г.

2004 2005 2006

Стоимость валовой

продукции в текущих

ценах, тыс. руб.

36409 54307 54744 150

Стоимость товарной

продукции, тыс. руб.

36409 54307 54744 150

Стоимость основных

производственных

фондов, тыс. руб.

13631 13740 14964 109,8

Среднегодовая

численность

работников, чел.

185 191 171 92,4

Количество

автомобилей с

грузоподъемностью

до 1т.

1 1 1 100

Грузоподъемность от

3-5т.

7 9 8 142,8

Исходя из полученных данных следует сделать вывод об увеличении

валовой продукции на 50%,основных производственных фондов на 9,8%

Скорее всего данные изменения связаны с удорожанием многих ресурсов.

Ввиду чего производство ненамного снизилось а следовательно потребность

в определенном количестве персонала не оправдала себя, так в 2006г.

численность сократилась на 20 человек.

Для чтобы определить производственную направленность

предприятия рассмотрим структуру товарной продукции изображенную в

таблице 3.

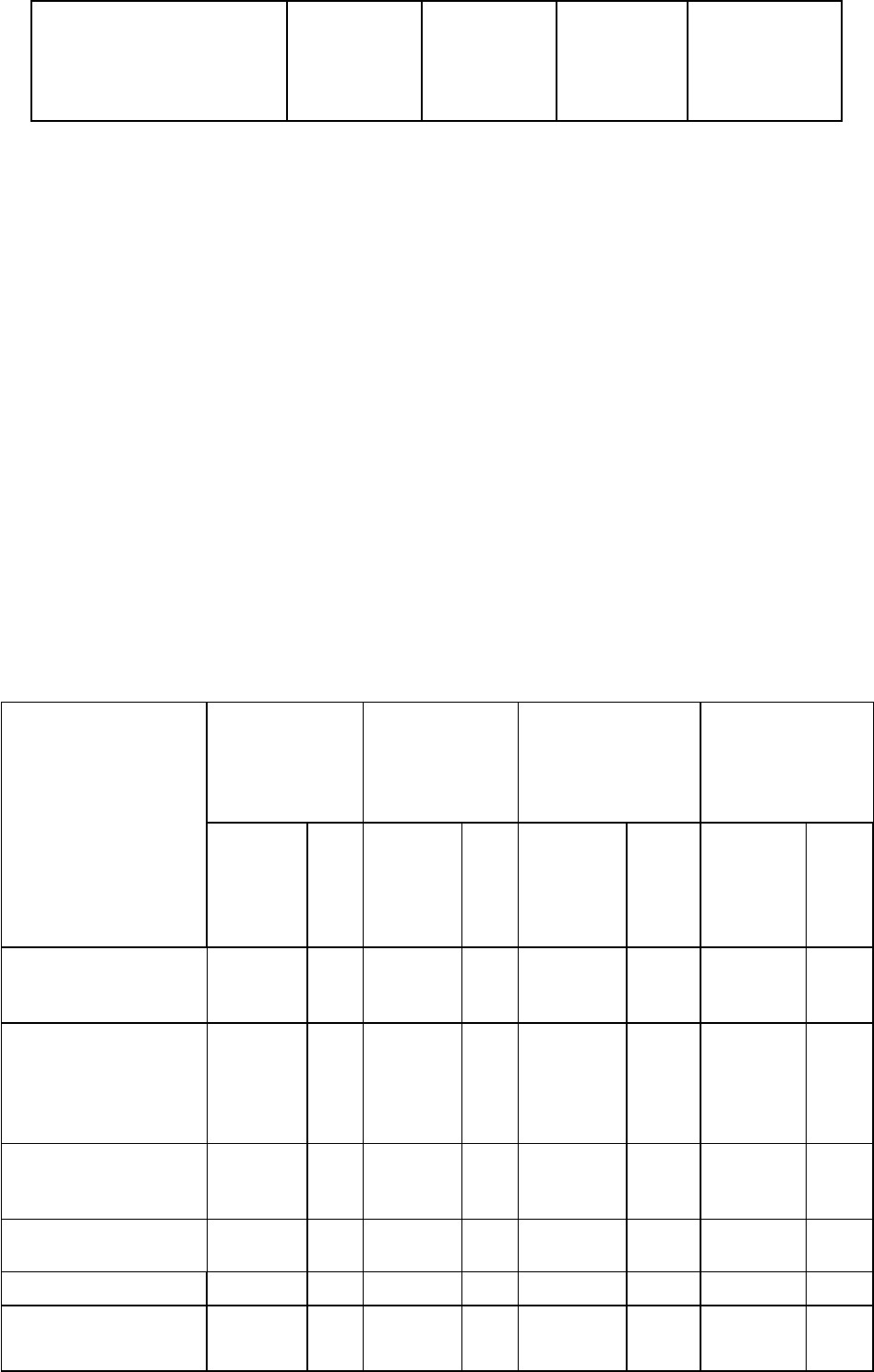

Таблица 3.-Структура товарной продукции ОАО «Рыльский

хлебозавод»

Наименов

ание продукции

2004

г.

2005

г.

2006г.

В

среднем за

2004г.-2006г.

сумма

тыс.

руб.

%

%

сумма

тыс.

руб.

%

%

сумма

тыс. руб.

%

%

сумма

тыс. руб.

%

%

Промышленная

продукция всего:

34457,0 94,6 52514,8

9

6,7

50622,0

1

00

45864,6

9

3,6

в том числе

хлебопеч

ение

32629,0

8

9,6

49039,1

9

0,3

47324,2

9

3,5

4299,7,4

8

7,7

кондитерские

изделия

1828,0 5,0 3475,7 6,4 3297,8 6,5 2867,2 5,9

Товары

1390,0 3,8 1315,0 2,4 1315,0 2,4 1340 5,3

работы и услуги

562,0 1,6 477,2 0,9 477,2 0,9 505,5 1,1

Итого по

36409,0 100 54307 100 52414,2 100 477120,1 100

предприятию

Изучив структуру товарной продукции ОАО «Рыльский хлебозавод»

за период 2004-2006гг. (таблица 3.), следует заметить, что основным видом

продукции на предприятии является промышленная продукция, а именно

хлебобулочные и кондитерские изделия.

Наибольший удельный вес занимает хлебопечение (около 90%), в

связи с тем, что пользуется наибольшим спросом. На предприятии так же

оказываются услуги в различных сферах деятельности другим организациям

и населению, а так же производятся работы на сторону. Но так как основной

деятельностью все же на предприятии является производство хлебобулочной

продукции, то в общем объеме выручки работы и услуги занимают

незначительную долю.

Следует заметить, что аналогичная ситуация и с товарами.

Предприятие может реализовывать остатки сырья, например, которое быстро

портится, но не было использовано в основном производстве. Хотя следует

заметить, что доля товаров так же незначительна, в связи с тем, что на

предприятии планируются объемы продукции и соответственно необходимое

сырье.

Доля товаров, работ и услуг, в общем объеме сокращается,

следовательно, все производственные мощности предприятие направляет на

расширение производства основного вида продукции.

В таблице №4 рассмотрим основные экономические показатели

производства.

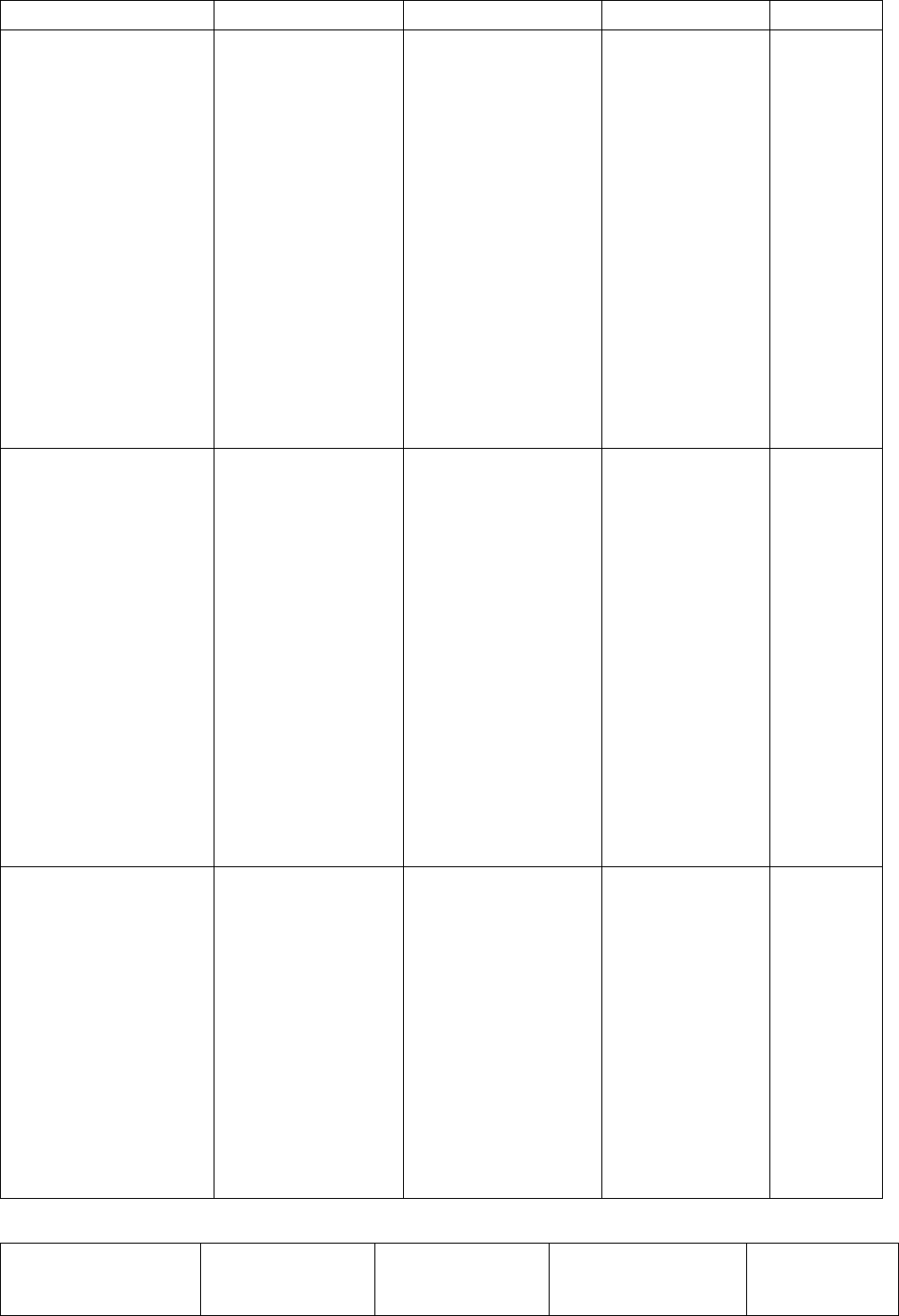

Таблица 4. - Финансовый результат от реализации продукции за

2004-2006гг

Показатели 2004 2005 2006 2006 в

% к

2004

Выручка от

реализации

продукции, тыс.

руб.

всего по

предприятию в

том числе:

Хлебобулочные

Кондитерские

36285,0

34457,0

1828,0

52514,8

34457,0

3475,7

52622

34749,6

17872,4

152,7

100,8

97,7

Полная

себестоимость

реализованной

продукции, тыс.

руб.

в том числе:

Хлебобулочные

Кондитерские

31628

29808

2907,3

41087

39579

3215,0

52386

49749,6

2618,4

163,6

166,9

90,1

Прибыль

(убыток), тыс.

руб.

в том числе:

Хлебобулочные

Кондитерские

742

682,6

59,4

1560

1435,2

124,8

671

617,3

53,7

90,4

90,4

90,4

Рентабельность

(убыточность)

2,5

2,3

3,8

3,8

1,3

1,2

51,2

53,9