Курсовая работа - Политика управления оборотным капиталом

Подождите немного. Документ загружается.

Рис.5. Делегирование функции внедрения системы

управленческого учета и отчетности отделу бухгалтерии

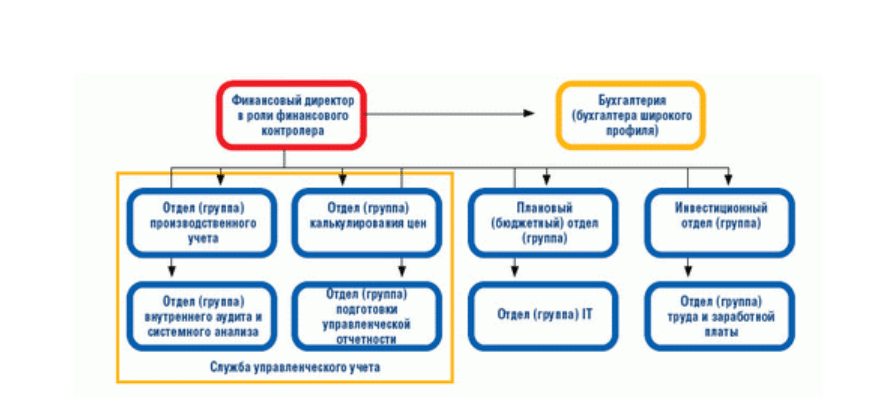

Вторая альтернатива — служба, которой делегированы функции по

эксплуатации системы управленческого учета и отчетности, является

подразделением финансового департамента, пример организационной

структуры которой представлен на рисунке 6.

Таким образом, функцию эксплуатации внедряемой системы

управленческого учета и отчетности можно делегировать отделам финансового

департамента, если при этом финансовый директор будет выступать в роли

главного финансового контролера компании.

Рис.6. Делегирование функции внедрения системы управленческого учета

и отчетности отделам финансового департамента ООО «Башкирпродторг»

До тех пор пока в бухгалтерии не будет подготовленных специалистов на

роль бухгалтера-аналитика, а главный бухгалтер будет концентрировать свое

41

внимание на налоговом учете и взаимоотношениях с фискальными органами,

рекомендуется организацию и функционирование службы управленческого

учета (она также может называться «служба контроллинга», «финансово-

расчетная служба» и др.) определить в юрисдикции финансового департамента

с финансовым директором во главе. Главный бухгалтер может подчиняться

финансовому директору, если последнему делегирована ролевая функция топ-

менеджера и главного контролера компании.

В такой ситуации главный бухгалтер ООО «Башкирпродторг»

контролирует подготовку внешней финансовой отчетности компании как

юридического лица согласно нормам законодательства. Финансовый директор с

помощью службы управленческого учета калькулирует издержки бизнеса,

включая те, что выходят за рамки юрисдикции отдельной компании; управляет

этими издержками и добивается оптимизации конечного результата

деятельности по всей экономической цепочке (включая схемы налогового

планирования). Финансовый директор в роли главного контролера бизнеса

готовит и предоставляет внутреннюю управленческую (финансовую)

отчетность для собственников — управляющих партнеров и членов

наблюдательного совета, подготовленную согласно установленным «правилам

внутрикорпоративной игры».

Таким образом, в разрешении вышеуказанной дилеммы огромную роль

играют те ролевые установки, которые делегированы главному бухгалтеру или

финансовому директору компании. В зависимости от того, как распределены

роли «контролера», «казначея», «руководителя инвестиционного проекта»,

«топ-менеджера», которому делегирован весь экономико-финансово-учетный

блок функций компании, выбирается та или иная альтернатива.

Как следствие — подчинение главного бухгалтера финансовому

директору компании ООО «Башкирпродторг» может быть приемлемым, если

финансовый директор выступает в роли главного финансового контролера

компании, однако такое подчинение совсем неприемлемо, когда финансовый

42

директор выступает в роли казначея компании и перманентно в роли

руководителя инвестиционного проекта.

С учетом финансового состояния анализируемого предприятия ООО

«Башкирпродторг» целесообразно совершенствование организации

документооборота для управления дебиторской задолженностью.

Стоит отметить, что во многом успешность работы с дебиторской

задолженностью зависит от правильности оформления договоров с

контрагентами, организации взаимодействия финансового менеджера с

другими подразделениями аппарата управления и информированности высшего

руководства о текущем состоянии финансовых ресурсов организации.

К основным задачам организации документооборота в ООО

«Башкирпродторг» относятся: определение видов договоров поставки;

организация контроля за их исполнением; установление порядка контроля

правильности, целесообразности и эффективности оформления и выполнения

договоров поставки; составление графика документооборота; определение

обязанностей и ответственности сторон договора и должностных лиц

организации.

В процессе исполнения договора поставки и управления дебиторской

задолженностью выделяют три этапа подготовки и движения документов:

1) распределение функций в процессе выбора поставщика и сбора

информации;

2) составление договора и юридический контроль;

3) определение ответственных исполнителей.

Рассмотрим содержание каждого этапа.

1. Распределение функций в процессе выбора поставщика и сбора

информации.

Отдел снабжения ООО «Башкирпродторг» должен:

а) согласовывать г.овые потребности организации с потребностями

производства;

б) определять потребность в товарах и сырье на г.;

43

в) конкретизировать номенклатуру и объемы поставок;

г) согласовывать потребности организации на данном этапе с финансовой

службой;

д) налаживать контакт с должностными лицами фирмы-поставщика;

е) собирать подробную информацию о поставщике;

ж) представлять в юридическую службу изложение типовых ситуаций,

возникающих при заключении договоров.

Финансовая служба ООО «Башкирпродторг» должна:

а) согласовывать потребности организации в товарах и сырье с отделом

снабжения;

б) определять потребность в оборотных средствах и составляет план

платежей в зависимости от ожидаемых поставок;

в) проводить экспертизу финансовой отчетности новых контрагентов.

Юридическая служба ООО «Башкирпродторг» должна:

а) перед заключением договора с новой фирмой-поставщиком изучать

информацию о ней:

— учредительные документы (устав, учредительный договор);

— сведения о месте расположения офиса;

— данные о том, в каком банке обслуживается фирма-поставщик;

— финансовую отчетность;

— сведения о коммерческой репутации;

б) представлять в финансовую службу характеристику фирмы-

поставщика вместе с ее финансовой отчетностью для экспертизы на предмет

финансовой устойчивости.

2. Составление договора и юридический контроль.

Ответственность за составление договора и юридический контроль

правомерности заключения сделки должен полностью ложиться на финансовую

и юридическую службы организации ООО «Башкирпродторг». Приведем

примерный перечень их функций.

Финансовая служба:

44

а) уточняет наиболее важные моменты, связанные с оформлением

контракта, подписанием и исполнением, в частности:

— условия оплаты;

— финансовую ответственность;

— сроки выполнения обязательств;

— сроки действия договора;

б) прогнозирует риски.

Юридическая служба:

а) разрабатывает проекты всех типовых договоров на основе данных,

представленных отделом снабжения;

б) при отсутствии типового договора под конкретный случай

разрабатывает новый проект предстоящего договора;

в) проверяет наличие доверенности, если организация контактирует с

представителем контрагента;

г) проверяет доверенность (реквизиты, подписи, печать, дату выдачи,

срок действия, юридическое право и объем полномочий представителя и т.д.).

3. Определение ответственных исполнителей.

Отдел снабжения ООО «Башкирпродторг» должен:

а) контролировать исполнение поставщиком его обязанностей согласно

всем пунктам контракта;

б) своевременно принимать установленные договором поставки и

установленные действующим законодательством меры по предотвращению или

минимизации потерь по сделке;

в) организовывать погрузку, доставку и разгрузку товаров и сырья, когда

согласно действующему договору поставки доставлять товары обязана

организация;

г) контролировать своевременность, надлежащее качество и количество

поставки согласно контракту;

д) в случаях нарушения условий контракта одной из сторон направлять в

юридический отдел служебное письмо с просьбой о принятии необходимых

мер.

45

Бухгалтерия ООО «Башкирпродторг» должна:

а) осуществлять расчеты с поставщиками за поставляемые товары;

б) контролировать правильность оплаты;

в) следить за соблюдением сроков оплаты;

г) оформлять соответствующие документы.

Организационно-технологическая схема реализации договора поставки в

ООО «Башкирпродторг» должна включать следующие этапы.

Этап I: оформление договора.

1. Отдел снабжения оформляет проект договора и представляет его в

финансовую службу.

2. Финансовая служба в случае согласия с содержанием договора

визирует его и передает для юридического контроля в юридическую службу, в

случае несогласия — возвращает договор со своими замечаниями на доработку

в отдел снабжения.

3. Юридическая служба в случае согласия с содержанием договора

визирует его и передает в отдел снабжения для оформления заключения сделки

с поставщиком, в случае несогласия — возвращает договор со своими

замечаниями на доработку в финансовую службу.

4. Отдел снабжения присваивает договору номер, оформляет его в двух

экземплярах, организует подписание договора контрагентом, делает

необходимое количество копий договора и передает договор с визами

юридической и финансовой служб, подписями и печатями другой стороны на

подпись генеральному директору организации.

5. Отдел снабжения передает после подписания генеральным директором

полностью оформленный договор в финансовую службу на регистрацию.

6. Финансовая служба регистрирует договор и передает его копии в

юридическую службу, бухгалтерию и отдел снабжения — исполнителю.

Этап II: контроль за исполнением договора поставки.

1. Исполнитель (уполномоченное организацией лицо на контакт с контр-

46

агентом) при наличии в договоре условия о предоплате организует

получение с поставщика счета на предоплату.

2. Исполнитель передает полученный счет в финансовую службу на визу.

3. Финансовая служба удостоверяется в наличии договора, свободных

оборотных средств, определяет возможность оплаты, визирует счет и передает

его на подпись к оплате генеральному директору.

4. Подписанный генеральным директором счет должен передаваться в

бухгалтерию для оплаты, где регистрируется в журнале представленных на

оплату документов (см.табл.10).

Таблица 10

Предлагаемая форма журнала учета документов ООО «Башкирпродторг»,

поступивших для оплаты

Дата

поступления

Наименование,

дата и номер

документа

Получатель

денежных

средств

Фамилия

исполнителя

Роспись

исполнителя

Роспись

бухгалтера

01.06.08 Счет от 28.05.05

№ 36/1-Н

ООО

«Монолит»

Петров Z Z

12.05.08 Счет от 12.05.05

№ 242-П

ООО

«Сервис»

Полков Z Z

5. Бухгалтерия проводит оплату и передает копии платежных поручений

исполнителю.

6. Исполнитель уведомляет поставщика об оплате по данным

бухгалтерии.

7. Бухгалтерия ООО «Башкирпродторг» должна еженедельно (по

пятницам) представлять в финансовую службу данные о дебиторской и

кредиторской задолженности (см.табл.11).

8. Финансовая служба ООО «Башкирпродторг» на основании данных

бухгалтерии должна анализировать дебиторскую и кредиторскую

задолженность по каждому поставщику, а также определяет, по каким

договорам превышены предельные сроки поставки, и еженедельно (по

понедельникам) представляет отчет о просроченной дебиторской

задолженности генеральному директору и в отдел снабжения для принятия

необходимых мер (см.табл.12).

47

Таблица 11

Предлагаемая форма журнала учета дебиторской и кредиторской

задолженности ООО «Башкирпродторг»

Дебиторы Кредиторы

Наименование

поставщика

Номер

договора

Дата

платежа

Сумма

платежа

(руб.)

Наименование

поставщика

Номер

договора

Дата

постав-

ки

Сумма

поставки

(руб.)

ООО

«Монолит»

31/04 01.06.08 13 600 ООО

«Демократ»

1П-02 13.06.08 105 000

ООО

«Сервис»

23/04 15.05.08 25 600 ООО «Метало-

конструкция»

237/05 15.05.08 32 700

ООО

«Стройком»

12/03 01.02.08 300 000 Z Z Z

ООО

«Геоком»

03/03 23.12.07 127 700 Z Z Z

Этап III: оформление закрытия договора.

1. Исполнитель проверяет наличие доставленных товаров по данным

бухгалтерии, их соответствие условиям контракта.

2. Исполнитель проверяет соответствие качества доставленных товаров

характеристикам и качеству товаров, оговоренным в контракте с фирмой-

поставщиком.

Таблица 12

Предлагаемая форма журнала учета просроченной дебиторской задолженности

ООО «Башкирпродторг»

Наименование

поставщика

груза

Номер

договора

Дата

платежа

Сумма

платежа

(руб.)

Объем

поставки

(руб.)

Дата

поставки

по

контракту

Нарушение

сроков

поставки, в

днях

ООО

«Лессервис»

10.апр 30.04.08 112 500 300 000 15.05.08 45

ООО

«Стройком»

12.мар 01.02.08 300 000 300 000 23.02.08 129

ООО «Геоком» 03.мар 23.12.08 123 700 260 000 10.01.08 170

3. Исполнитель составляет в случае окончания срока действия договора

акт о закрытии договора и передает его на визу в финансовую службу.

4. Финансовая служба проверяет выполнение договора, визирует акт и

передает его на визу в юридическую службу.

48

5. Юридическая служба удостоверяется в юридической правильности

закрытия договора, визирует акт и возвращает исполнителю для оформления

закрытия договора.

6. Исполнитель присваивает акту номер, оформляет его в двух

экземплярах, организует подписание акта с контрагентом, делает необходимое

количество копий и передает акт с подписями и печатями другой стороны и

визами юридической и финансовой служб на подпись генеральному директору.

7. После подписания генеральным директором полностью оформленный

акт о закрытии договора и его копии передаются в финансовую службу для

регистрации.

8. Финансовая служба регистрирует акт и передает его копии в

бухгалтерию, юридическую службу и отдел снабжения.

9. Финансовая служба ежемесячно представляет в отдел снабжения

сведения о неисполненных договорах.

Для управления дебиторской и кредиторской задолженностью, а также

для анализа спроса на товары и их предложения необходимые данные в ООО

«Башкирпродторг» могут быть представлены в форме №4 (см.табл.13).

Место для таблицы 13

Форма №4 «Дебиторы и кредиторы на 01 июля 2008 г.»

49

Исходная информация для заполнения формы:

1. Заявки на капитальные вложения.

2. Договоры.

3. Счета поставщиков.

4. Данные о банковском счете (выписки, первичные документы).

5. Кассовые документы.

6. Данные о поступлении товарно-материальных ценностей, оказанных

услугах (накладные, акты и т.п.).

На основе полученных данных формируется файл дебиторов и

кредиторов (заполняются графы 1, 2, 4—10). Рассчитывается контрольный срок

дебиторской задолженности каждого дебитора (графа 3).

50