Курсовая работа - Политика управления оборотным капиталом

Подождите немного. Документ загружается.

- регулярно контролировать условия хранения запасов и

автоматизировать систему учета.

Существование потерь, вызванных несоответствием величины спроса на

продукцию ООО «Башкирпродторг» и имеющимся ее количеством, ставит

задачу оптимизации объемов плановых заданий по производству продукции, а

соответственно объемов товарно-материальных запасов. Причем при расчете

оптимальных плановых заданий необходимо учитывать фактор

неопределенности спроса как основной.

На анализируемом предприятии обязательно должна существовать

тщательно продуманная политика предоставления товарных кредитов и

рассрочек, основанная на анализе и ранжировании покупателей в зависимости

от объемов закупок, истории кредитных отношений и предполагаемых условий

оплаты. Тем более это важно, потому что правильное кредитование

покупателей не только ускоряет оборачиваемость основных средств, но и

способствует увеличению продаж.

Для формирования резерва по сомнительным долгам ООО

«Башкирпродторг» целесообразно проанализировать накопленную статистику

и вывести средний процент задолженности, не возвращающейся на

предприятие.

С целью максимизации притока денежных средств ООО

«Башкирпродторг» следует разработать системы договоров с гибкими

условиями сроков и формы оплаты, такими как:

- предоплата (полная или частичная) - здесь может быть предусмотрена

скидка;

- передача на реализацию - предполагает, что предприятие сохраняет

право собственности на товары до их полной оплаты;

- выставление промежуточного счета - применяется при долгосрочных

контрактах и обеспечивает приток денежных средств после выполнения

определенных этапов сделки;

- гарантии третьих лиц.

31

В обозначенных условиях управления денежными средствами ООО

«Башкирпродторг» менеджер предприятия, руководство и сотрудники его

служб снабжения и сбыта, плановой и финансовой служб должны стремиться к

эффективному управлению движением материальных и финансовых ресурсов –

управлению процессами снабжения и сбыта, запасами и оборотными

средствами, вложенными в эти запасы. Они должны своевременно

предупреждать о наличии и появлении дефицитных позиций по товарно-

материальным ценностям на предприятии, которые грозят нарушить

бесперебойность организации процесса производства, выявлять излишние

запасы материальных ресурсов с целью определения возможности их

реализации. Наличие оптимальных запасов на предприятии, которое можно

обеспечить путем организации управления и контроля за потоками

материальных и финансовых ресурсов, за состоянием и уровнем запасов

позволит рассматриваемому предприятию бесперебойно функционировать при

малом объеме «омертвленных» материальных ресурсов и небольших размерах

отвлеченных оборотных средств, вложенных в эти запасы. Это позволит

выявить излишние запасы, реализация которых даст возможность снизить

издержки по содержанию самих запасов и соответственно повысить

эффективность производства.

Рекомендации по изысканию дополнительных денежных поступлений от

основных средств предприятия ООО «Башкирпродторг»:

- проанализировать степень использования оборудования/имущества с

тем, чтобы определить перечень имущества, не используемого в текущей

хозяйственной деятельности; обсудить с инженерным персоналом какое

оборудование является необходимым для поддержания текущего и ожидаемого

уровня производства, возможности оптимизации использования помещений;

- определить круг потенциальных покупателей/пользователей излишнего

оборудования/имущества посредством изучения конкурентов или

возможностей альтернативного использования рассматриваемого имущества;

32

-Zвыбрать наиболее подходящие каналы коммуникации для эффективного

доведения до участников рынка предложения о продаже/сдаче в аренду

имущества;

- сдать в аренду/продать мало используемое оборудование/имущество;

- выполнить процедуры консервации имущества, что позволит исключить

это имущество из расчета налогооблагаемой базы при расчете платежей по

налогу на имущество.

Рекомендации по взысканию задолженности с целью ускорения

оборачиваемости денежных средств ООО «Башкирпродторг»:

- создать систему оценки клиентов, которая бы суммировала все риски,

связанные с деловым партнером. Общая зависимость от такого партнера будет

включать его дебиторскую задолженность, товары на складе, подготовленные к

отгрузке, продукцию в производстве, предназначаемую этому клиенту.

Установить формальные лимиты кредита каждому клиенту, которые будут

определяться общими отношениями с этим клиентом, потребностями в

денежных средствах, и оценкой финансового положения конкретного клиента;

- сделать менеджеров по продажам ответственными за наблюдением и

обновлением статуса клиента. Привязать оплату их труда к реальному сбору

денежных средств с клиентов, с которыми они работают.

Рекомендации по разграничению выплат кредиторам по степени

приоритетности для уменьшения оттока денежных средств ООО

«Башкирпродторг»:

- разделить поставщиков на категории по степени их важности для

деятельности и прибыльности компании. Интенсифицировать контакты с

критически важными поставщиками с тем, чтобы укрепить взаимопонимание и

стремление к сотрудничеству;

- предложить различные схемы платежей: убедить кредиторов, что новый

подход был бы наилучшим способом для обеих сторон сохранить

взаимовыгодные отношения;

- отложить осуществление платежей менее важным поставщикам;

33

- найти альтернативных поставщиков, предлагающих более выгодные

условия, и использовать эту информацию для дальнейших переговоров с

нынешними поставщиками.

Рекомендации по увеличению притока денежных средств ООО

«Башкирпродторг» за счет пересмотра планов капитальных вложений:

- оценить, какие срочные потребности в капитальных инвестициях можно

отложить на более поздний срок;

- изучить возможности возврата полностью или частично вложенных

средств;

- изменить график инвестиций так, чтобы уменьшить пиковую нагрузку

на денежные потоки, путем пересмотра этапов вложений так, чтобы

сопутствующий отток денежных средств не ухудшал бы способность компании

осуществлять другие срочные платежи;

- отказаться от тех капитальных расходов, которые не могут дать

немедленную отдачу для компании.

Рекомендации по увеличению поступления денежных средств ООО

«Башкирпродторг» из заинтересованных финансовых источников, не связанных

с взаимной торговлей:

- исследовать финансовые условия краткосрочного финансирования,

предлагаемого банком, и варианты их улучшения;

- пересмотреть условия долга предприятия (отсрочка выплаты основной

суммы, снижение процентной ставки), и изучить возможность

рефинансирования кредитов в других банках.

Рекомендации по увеличению продаж ООО «Башкирпродторг»:

- тщательно оценивать прогнозируемые наценки по группам реализуемых

товаров для того, чтобы определить группы товаров, приносящие наибольшую

прибыль;

- переоценить факторы потребительского спроса, такие как

потребительские свойства/приоритет при приобретении, цена, качество,

тенденции моды, сезонные факторы и т.д.;

34

- определить группы продуктов, которые наилучшим образом подходят к

изменившимся рыночным условиям, и сконцентрироваться на них;

- проанализировать цены и объемы реализуемой продукции, найти

наиболее разумный компромисс, который поможет увеличить поступление

дополнительных денежных средств, несмотря на снижение объемов продаж

(путем увеличения цены и торговых наценок).

Контролю за денежными выплатами ООО «Башкирпродторг» будет

способствовать централизация расчетов с кредиторами - это позволит

финансовому менеджеру правильно оценить поступающие потоки денежных

средств по фирме в целом и составить график необходимых выплат. Кроме

того, появляется возможность более эффективного контроля расчетов с

кредиторами и движения средств в пути.

Основными мероприятиями, необходимыми для улучшения финансового

состояния ООО «Башкирпродторг» являются:

- повышение эффективности использования основных и оборотных

средств;

- снижение уровня дебиторской и кредиторской задолженности путем

совершенствования расчетно-платежной дисциплины;

- внедрение системы прогнозирования запасов и их оптимизация для

бесперебойной работы предприятия;

- оптимизация соотношения собственного и заемного капитала и

повышение эффективности использования капитала в целом;

- ускорение оборачиваемости запасов, дебиторской и кредиторской

задолженности и капитала.

Анализируемое предприятие ООО «Башкирпродторг»,Z не

оптимизирующее структуру капитала, не следящее за денежными потоками,

расчетами с дебиторами и кредиторами, государством,Z не организующее

экономический учет затрат, не анализирующее текущую и инвестиционную

деятельность, неZ составляющее детальные финансовые Zпрогнозы и бюджеты,Z

рискует остаться без приемлемых по цене внешних источников

35

финансирования.ZZ Отсюда вытекает главная задача финансового менеджмента

предприятия - оптимизировать все описанные финансовые процессы.

3. Составление прогнозов финансового состояния организации

ООО «Башкирпродторг»

3.1. Формирование прогнозной финансовой документации

Разрабатывая мероприятия по совершенствованию финансовой

(бухгалтерской) отчетности, стоит отметить дилемму, которую приходится

решать ООО «Башкирпродторг»: на основе какой отчетности анализировать

финансовые результаты деятельности компании — бухгалтерской или

управленческой?

Для разрешения вышеуказанной дилеммы в ООО «Башкирпродторг»

можно предложить два базовых пути.

36

Первый путь. Параллельное и почти независимое друг от друга ведение

учета, т. е. одна и та же операция регистрируется в системе учета дважды: один

раз — для целей бухгалтерского и налогового учета, другой — для целей

управленческого учета. Данный путь неэффективен с позиции трудозатрат,

однако процедура дублирования повышает надежность информации. Иногда

это очень важно. Например, такой путь логично рекомендовать менеджменту

материнской компании в случае, когда есть «нелояльное», тем более

«враждебное» отношение менеджмента дочерних компаний к штаб-квартире

холдинга, или в ситуации, когда уровень учета в дочернем предприятии низок и

в штаб-квартире холдинга данной отчетности не доверяют, т. е. в ситуациях

реорганизации компании. Однако в любом случае это временная мера. После

установления четкого контроля над деятельностью дочерней компании смены

«враждебного» или непрофессионального менеджмента и организации

автоматизированной системы бухгалтерского и налогового учета данный путь

себя перестает оправдывать. Поэтому когда рано или поздно возникает

законный вопрос, а зачем держать две параллельные службы, которые все

равно должны работать с одними и теми же данными, то стоит оптимизировать

процедуры по составлению аналитических признаков и таким образом

объединить интересы двух учетов. Мировой опыт показывает: все компании в

конце концов к этому приходят.

Второй путь. Указанный подход основан на том, что лишь часть

операций требует различного отражения в учете, поэтому в качестве базовой

учетной информации берутся первичные данные бухгалтерского учета, которые

затем подвергаются корректировке. Способ корректировки зависит от причины,

вызывающей ее.

В качестве примера для ООО «Башкирпродторг» назовем как минимум

две важные причины.

Причина 1. Поскольку экономическая цепочка бизнеса не совпадает с

границами юрисдикции компании, то управленческая финансовая отчетность

как отражение результатов деятельности бизнеса отличается от бухгалтерской

37

финансовой отчетности как отражения результатов деятельности компании.

Соответственно данные бухгалтерского учета требуют корректировки. В этом

случае производится или корректировка численных данных бухгалтерского

учета, т. е. переход от бухгалтерских данных к управленческим путем

поправочных записей; или полная замена данных бухгалтерского учета

показателями, полученными (измеренными или рассчитанными) в рамках

системы управленческого учета.

Причина 2. Различия в учетной политике (принципах, методах,

процедурах и пр.) в сфере бухгалтерского и управленческого учета приводят к

отличиям в данных бухгалтерской и управленческой финансовой отчетности.

Соответственно данные бухгалтерского учета ООО «Башкирпродторг» требуют

корректировки путем введения системы поправочных записей (рис. 4).

Информационный поток ИП1 — корректировка данных бухгалтерского

учета и поправок к ним нет, данные полностью берутся из системы

бухгалтерской (финансовой) отчетности.

Информационный поток ИП2 — корректировка численных данных

бухгалтерского учета, т. е. переход от бухгалтерских данных к управленческим

путем поправочных записей, которые вызваны различиями в учетной политике

(принципах, методах, процедурах и пр.) в сфере бухгалтерского и

управленческого учетов.

38

Рис.4. Предлагаемая ООО «Башкирпродторг» корректировка данных

бухгалтерского учета путем внедрения системы поправочных записей

Информационный поток ИП3 — корректировка численных данных

бухгалтерского учета, т. е. переход от бухгалтерских данных к управленческим

путем поправочных записей, которые вызваны тем, что экономическая цепочка

бизнеса не совпадает с границами юрисдикции компании.

Информационный поток ИП4 — замена данных бухгалтерского учета

показателями, полученными (измеренными или рассчитанными) полностью в

рамках системы управленческого учета и отчетности.

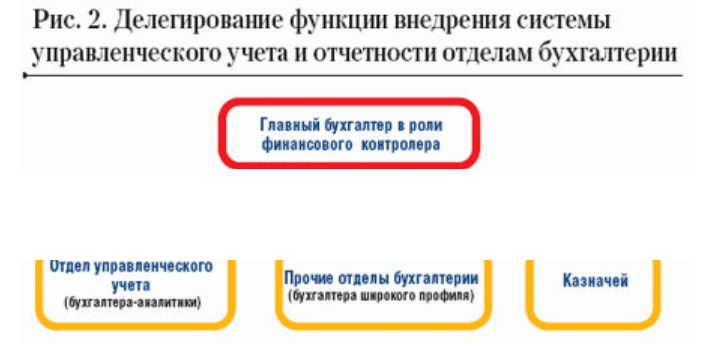

Следующая дилемма, которую приходится разрешать ООО

«Башкирпродторг»: каким структурным подразделениям делегировать функции

эксплуатации внедряемой системы управленческого учета и отчетности —

отделам бухгалтерии или специальным отделам финансового департамента?

За рубежом в ряде компаний ответственность за реализацию функций

управленческого учета закреплена за бухгалтерами-аналитиками, которые

работают в специально выделенном отделе управленческого учета, но в рамках

бухгалтерии.

Основная цель бухгалтера-аналитика ООО «Башкирпродторг» -

эффективное управление информационным процессом, подготовка

информационной базы обоснования и принятия эффективных управленческих

решений. Роль бухгалтеров-аналитиков в организации — поддержка и

обслуживание. Они помогают и обслуживают тех, кто отвечает за достижение

основных целей организации. Однако, предоставляя и интерпретируя учетную

информацию, бухгалтеры-аналитики могут оказывать значительное влияние на

39

политику и принимаемые решения. Из-за своей роли профессия бухгалтера-

аналитика стала междисциплинарной. «Что знают об учете те, кто знает лишь

учет?» — такой вопрос стал популярным со стороны зарубежных

небухгалтерских профессиональных альянсов в сфере управленческого

консалтинга. Множество бухгалтерских организаций в США и Великобритании

приветствуют получение своими членами общей системы знаний в сфере

бизнес-образования вплоть до получения степени МВА.

Ответственность за реализацию функций бухгалтерского (финансового)

учета ООО «Башкирпродторг» закреплена за бухгалтерами широкого профиля,

работающими в прочих отделах бухгалтерии. Подобная структура предполагает

введение должности финансового контролера, на которого возложена

ответственность за удовлетворение как внутренних, так и внешних

потребностей компании в учетной информации. Если механически применить

такой вариант для отечественных компаний, тогда роль контролера должна

быть возложена на главного бухгалтера. И в этом случае главный бухгалтер в

роли контролера несет ответственность за внутренний аудит,

производственный учет (учет издержек), финансовый учет (включая отчетность

перед комиссией по ценным бумагам и подготовку как внешней, так и

внутренней финансовой отчетности), систему бухгалтерского и

управленческого учета, налоговый учет.

Если руководитель несет ответственность за результат производственно-

хозяйственной деятельности, то контролер — за «прозрачность» этого

результата, т. е. за методическую обоснованность всей процедуры подготовки

принятия решений и отчетности, отражающей результаты принятых решений,

их своевременность и согласованность между функциональными

подразделениями. Таким образом, функцию эксплуатации внедряемой системы

управленческого учета и отчетности в ООО «Башкирпродторг» можно

делегировать отделам бухгалтерии, если при этом главный бухгалтер будет

выступать в роли главного финансового контролера компании (рис. 5).

40