Курсовая работа. Экономические основы наукоемких производств

Подождите немного. Документ загружается.

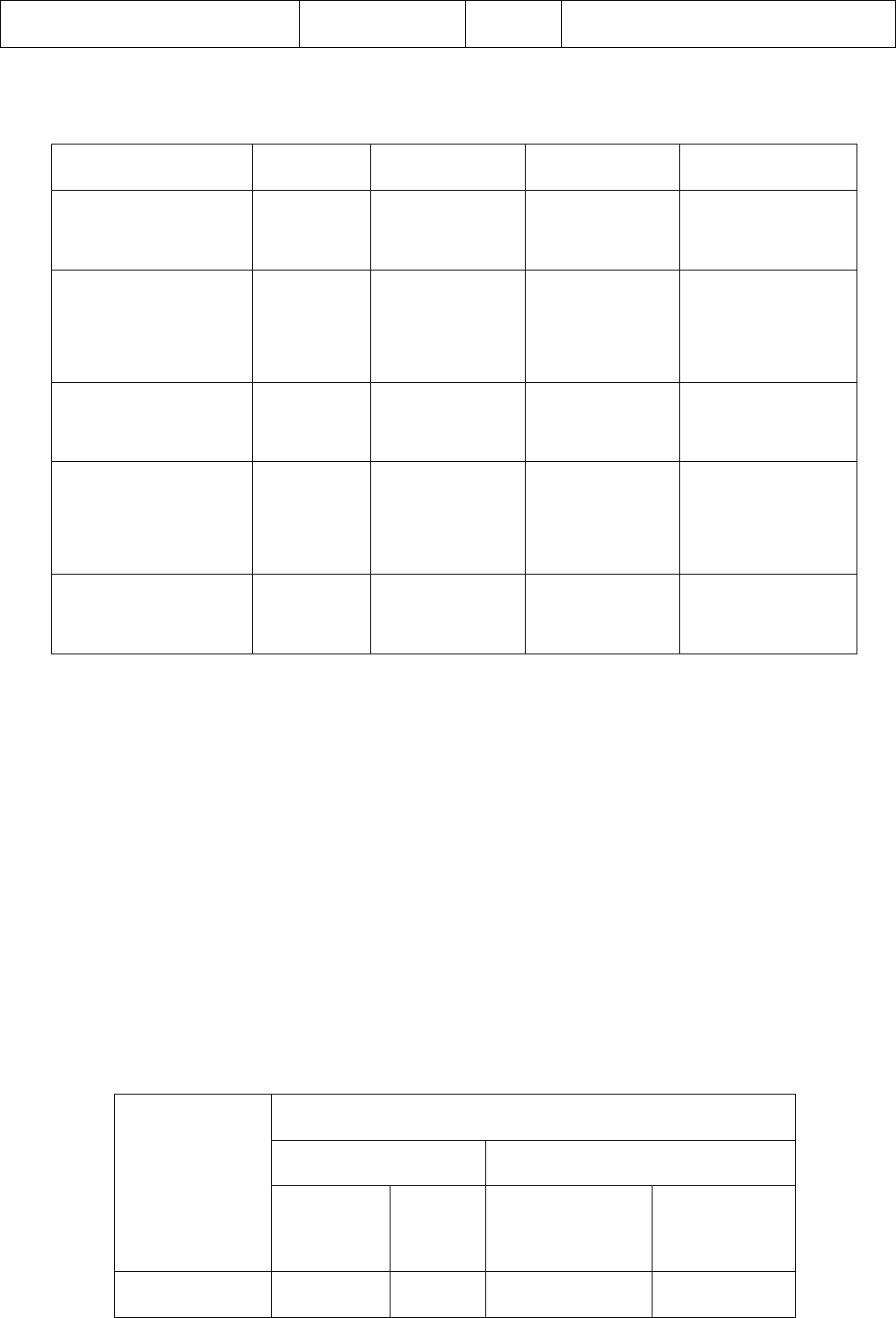

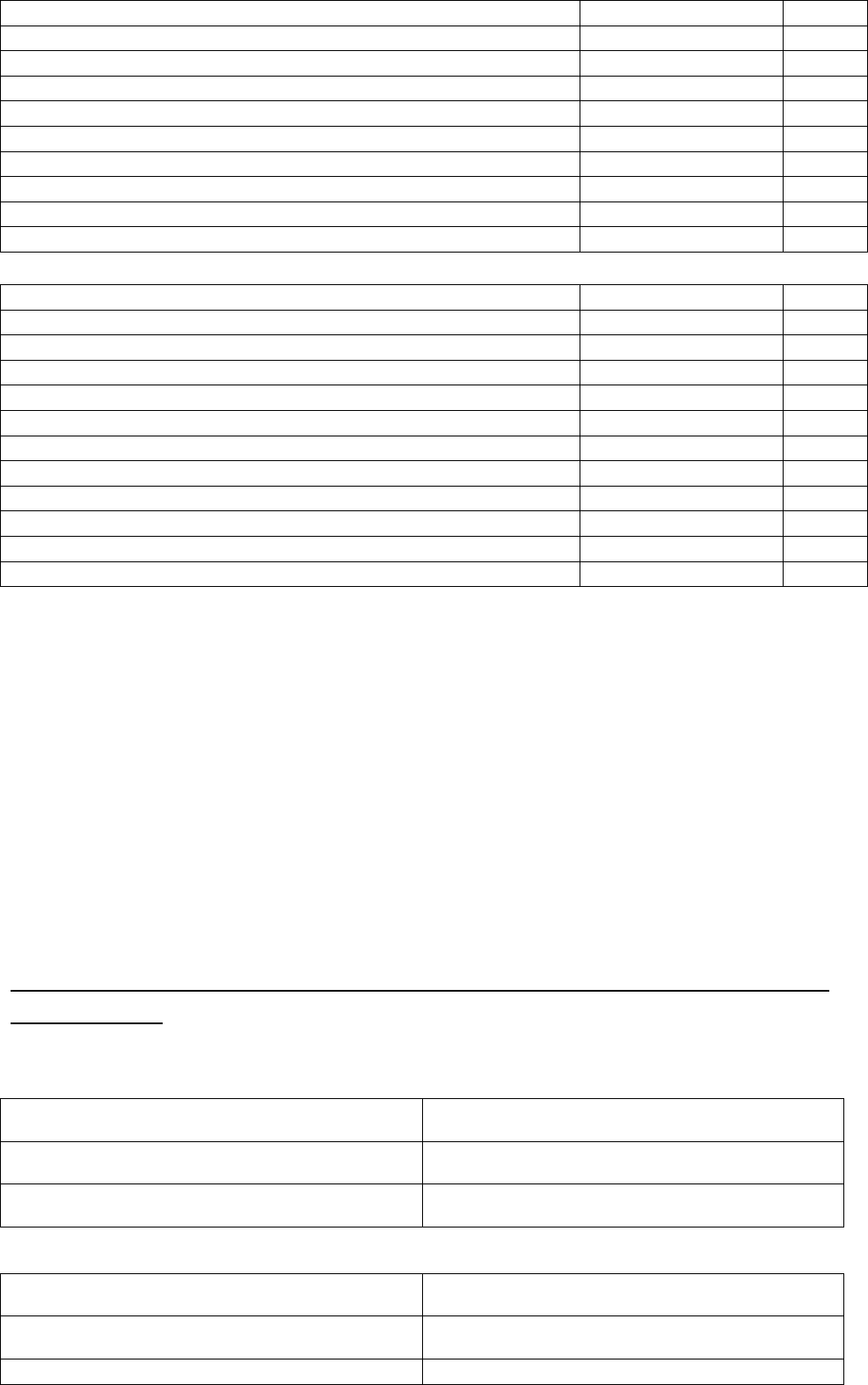

капитала, %

неосновной деятельности

Показатель 1-ый год 2-ий год (А) 2-ий год (Б) 2-ий год (В)

Объем продаж,

шт./год

60000 20000 20000 20000

Критический

объем продаж,

шт./год

32237 12945 15681 9121

Коэффициент

покрытия

0,5 0,53 0,49 0,66

Запас

финансовой

прочности

46% 35% 22% 54%

Операционный

рычаг

2,11 1,54 1,28 1,84

Сила операционного рычага во втором периоде понизилась по сравнению с

прошлым периодом, в котором знаечение его было уже небольшим, все это

говорит о том, что степень предпринимательского риска понизится.

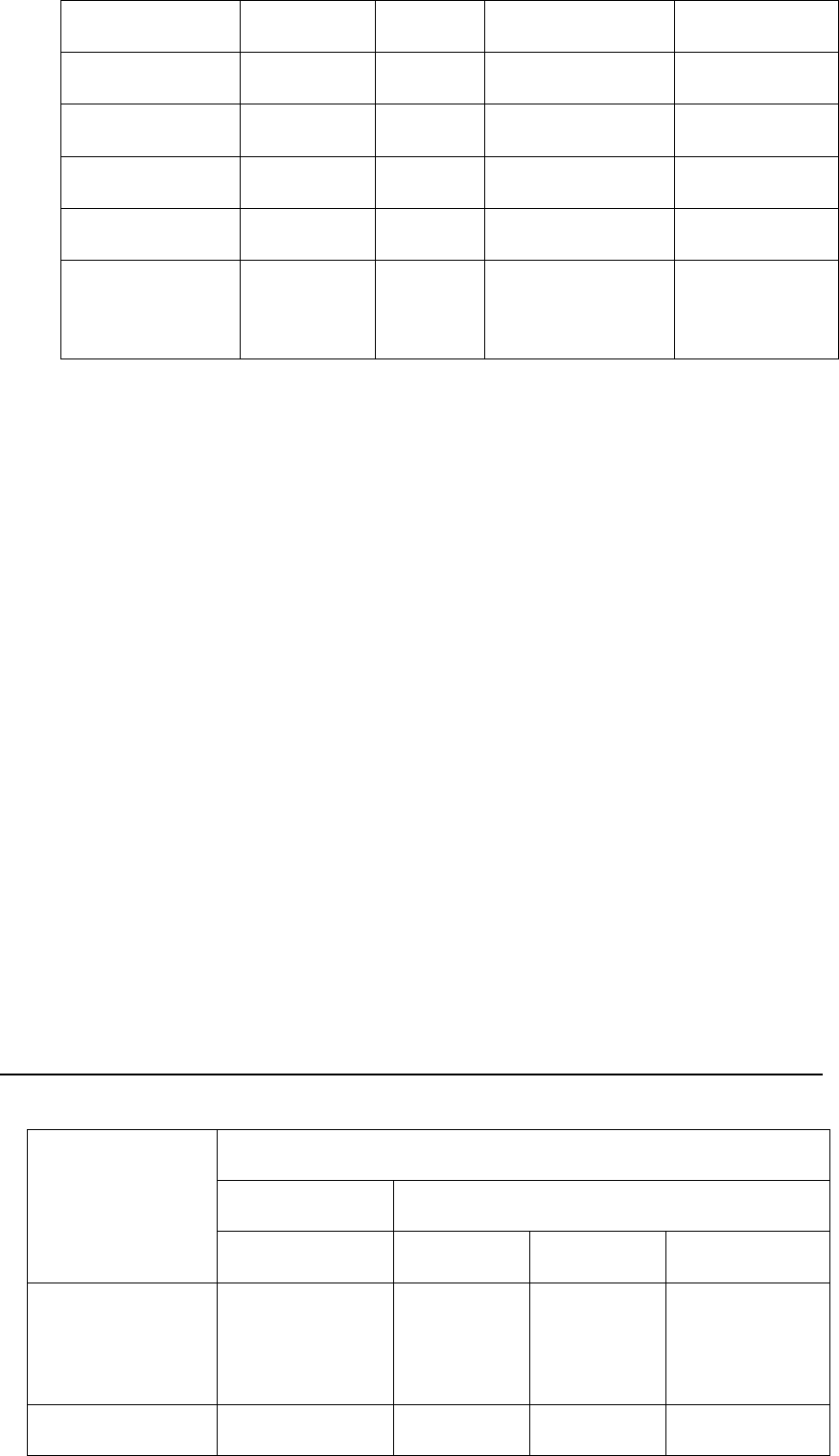

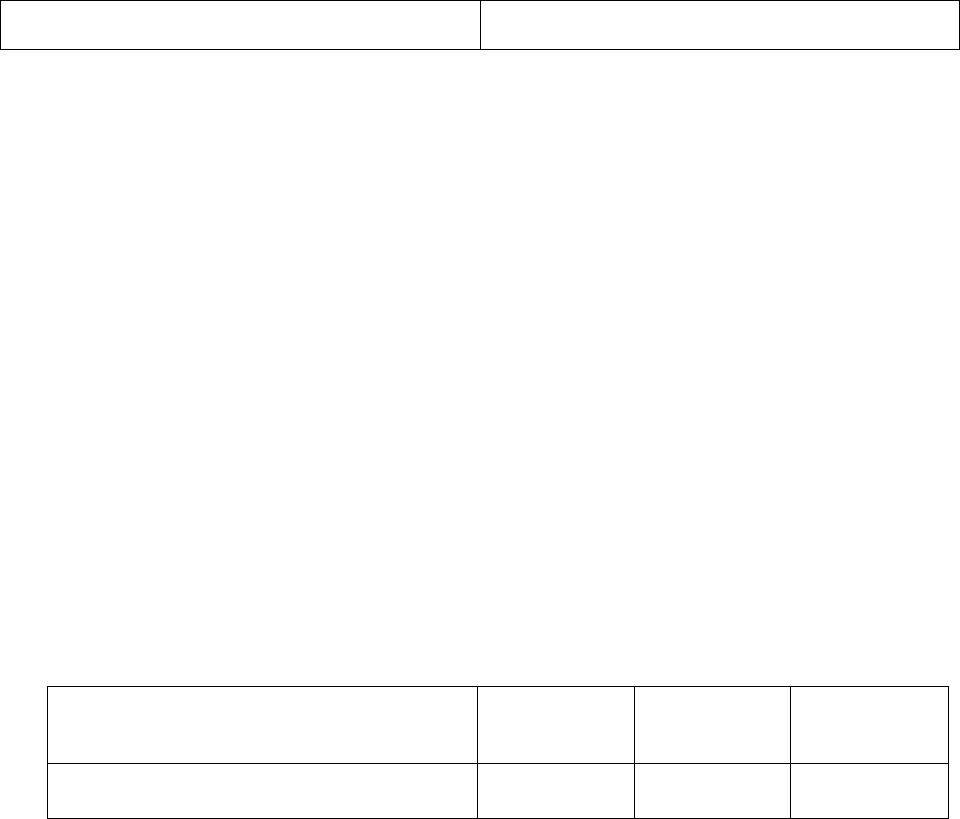

Анализ загрузки оборудования.

Вид

оборудовани

я

Год

Кол-во единиц Загрузка, в %

1-ый год

2-ой

год

1-ый год 2-ой год

а - 3 - 73

71

б 7 3 70 74

в 9 5 73 76

г 13 14 76 74

д 15 8 76 82

е - 10 - 82

Среднее

значение

- - 74 77

Загрузка оборудования в среднем составит 0,77, что почти остается на том же

уровне. Этот показатель видится наиболее оптимальным, т.к. полная загрузка

оборудования приводит к чрезмерному его износу, частой замене частей

оборудования и возрастанию затрат на ремонт. Вместе с тем более низкий

уровень загрузки привел бы к нежелательным простоям оборудования.

Анализ структуры запасов по материалам и комплектующим изделиям.

Материалы Год

1-ый 2-ой

Б А Б В

Запасы по

мат. в ед. изд.,

руб/шт.

298 436 298 110

В % 100 52 35 13

72

Наиболее материалоемким является продукт А.

В дальнейшем целесообразно будет уменьшить потребности в оборотных

средствах для увеличения их оборачиваемости. В связи с этим

предполагается снизить нормы запаса, заключить долгосрочные соглашения

с надежными поставщиками, попытаться ускорить реализацию продукции.

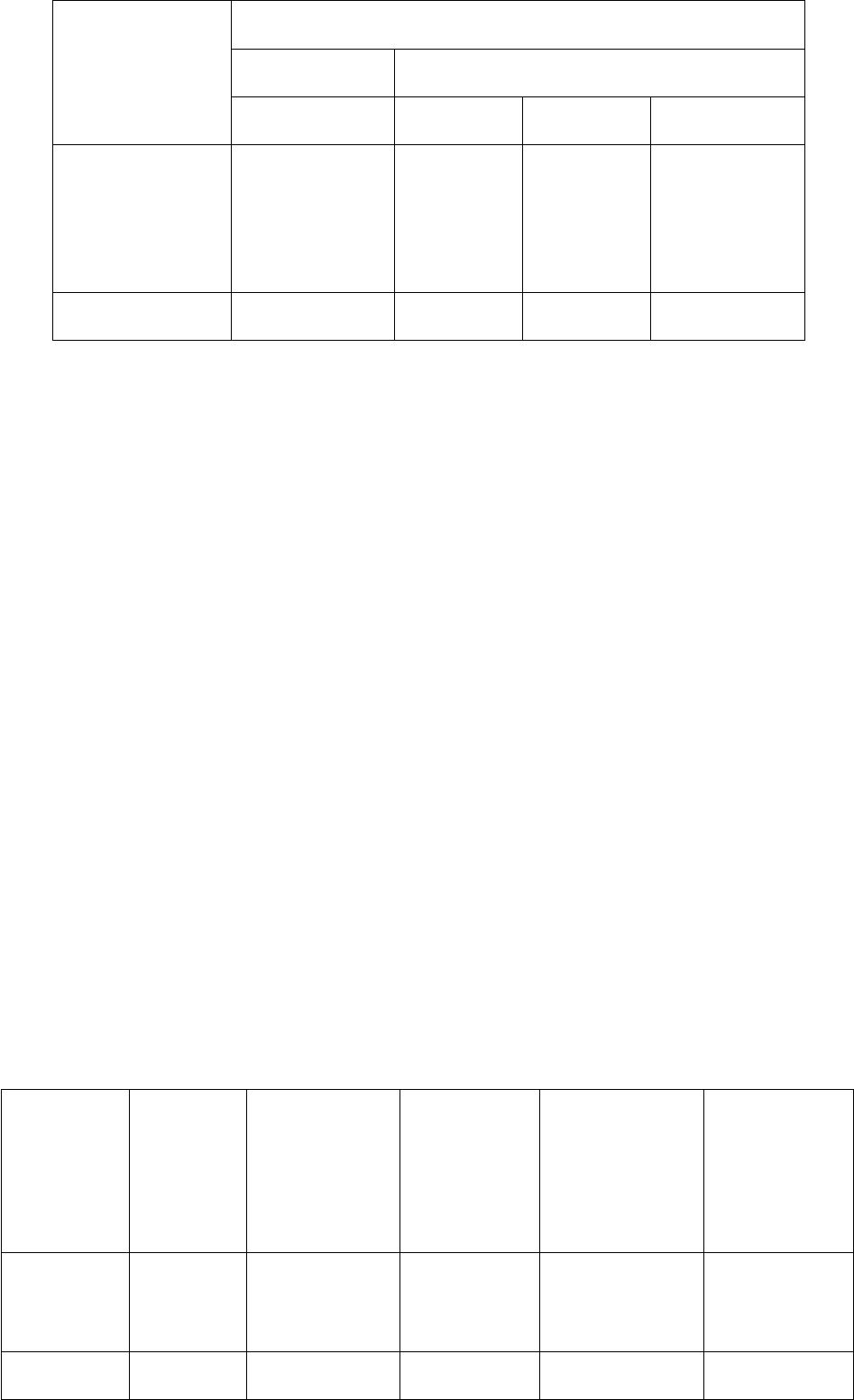

Сравним цены на изделия А, Б и В, образованные ценностным методом и методом переменных

затрат.

Изделие

Себестоим

-ть,

руб/шт.

Переменные

удельные

затраты,руб/шт

Цена,

полученная

ценностным

методом, руб/

шт

Цена,

полученная

методом

переменных

затрат, руб/шт

Принятая цена

А 2111

1223

2592 2994

2592

Б 1833 2052 2543

2052

К.И. Год

2010 2011

Б А Б В

Запасы по

комп. издел. в

ед. изд.,

руб/шт.

62 30 62 50

В % 100 21 44 35

73

1038

В 1180

630

1836 1544

1836

В основе ценностного метода определения цен лежит ощущаемая

потребителем ценностная значимость товара и желание покупателя за эту

значимость заплатить определенную сумму. Цена включает в себя все те

улучшения, которые вложил в нее производитель. Ценностным методом мы

получаем цену безразличия.

При использовании метода переменных затрат предприятие устанавливает

такую цену, которая обеспечит ему получение желаемой прибыли, не

учитывая тот факт, что цена может оказаться выше той, которую

потребители готовы заплатить за товар. Цена изделия, полученная

ценностным методом, и цена изделия по затратам определяют границы

планируемой цены предприятия. Чем шире границы тем это выгодней для

предприятия, оно может лучше приспосабливаться к ситуации на рынке и

получать нужную ему прибыль. Граница маневрирования ценой у изделия А

наиболее широкая. Все цены удовлетворяют представленным им

требованиям. Цена изделия А, как самого качественного и трудоемкого,

выше, чем у остальных. Далее следует изделие Б. Самым дешевым и

наименее качественным является изделие В.

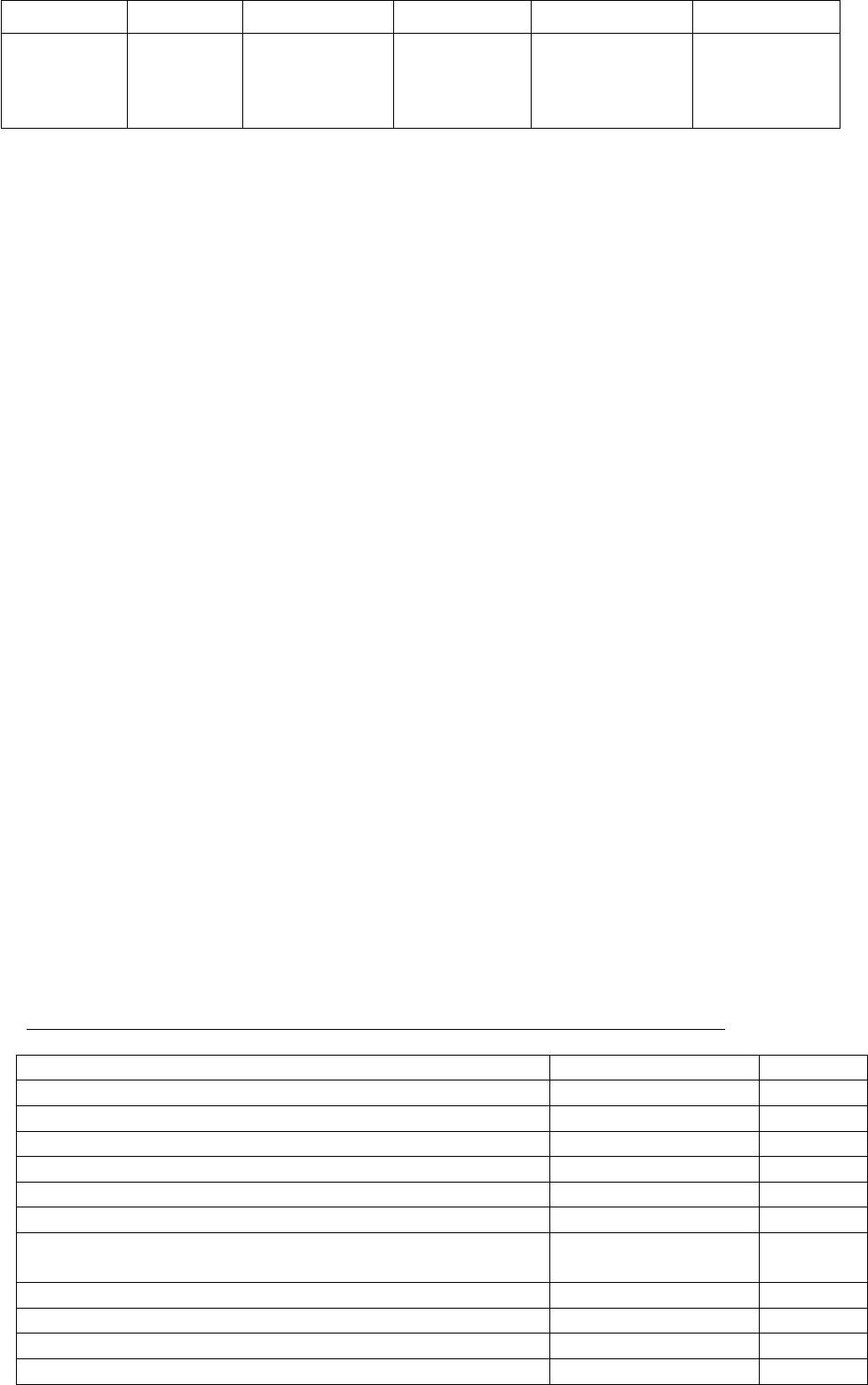

Анализ структуры косвенных расходов и себестоимости изделий.

Элемент сметы Сумма, тыс.руб./год %

Вспомогательные материалы 1578 3

Транспортно-заготовительные расходы 2130 4

Малоценные и быстроизнашивающиеся предметы 789 2

Топливо и энергия

- на технологические цели

- на нетехнологические цели 3155 7

Заработная плата служащих и вспомогательных

рабочих

16733 35

ОСС на указанную заработную плату 4351 9

Амортизация основных средств 4356 9

Коммерческие расходы 4878 10

Прочие 9627 20

74

Итого 47597 100

Большая часть косвенных расходов приходится на прочие расходы и

заработную плату служащих и вспомогательных рабочих. Остальные затраты

имеют менее существенный удельный вес в смете.

Таблица 2.9 − Калькуляция изделия А

Статья расходов Сумма, руб./шт. %

Прямые расходы

основные материалы и комплектующие изделия 466 22

основная и дополнительная заработная плата ОПР 481 23

ЕСН на указанную заработную плату 125 6

Технологическая энергия 93 4

Итого прямые расходы 1165 55

Косвенные расходы

связанные с работой оборудования 189 9

не связанные с работой оборудования 757 36

Итого косвенные расходы 946 45

Полная себестоимость изделия А 2111 100

Таблица 2.9 − Калькуляция изделия Б

Статья расходов Сумма, руб./шт. %

Прямые расходы

75

основные материалы и комплектующие изделия 360 20

основная и дополнительная заработная плата ОПР 431 24

ЕСН на указанную заработную плату 112 6

Технологическая энергия 83 5

Итого прямые расходы 986 54

Косвенные расходы

связанные с работой оборудования 169 9

не связанные с работой оборудования 678 37

Итого косвенные расходы 847 46

Полная себестоимость изделия Б 1833 100

Таблица 2.9 − Калькуляция изделия В

Статья расходов Сумма, руб./шт. %

Прямые расходы

основные материалы и комплектующие изделия 160 14

основная и дополнительная заработная плата ОПР 298 25

ЕСН на указанную заработную плату 78 7

Технологическая энергия 58 5

Итого прямые расходы 594 50

Косвенные расходы

связанные с работой оборудования 117 10

не связанные с работой оборудования 469 40

Итого косвенные расходы 586 50

Полная себестоимость изделия В 1180 100

Себестоимость изделия Б повысилась по сравнению с прошлым годом.

Это связано с повышением заработной платы рабочих и соответственно

повышением ЕСН, и повышением расходов, распределяемых

пропорционально з/пл ОПР, это косвенные расходы не связанные с работой

оборудования.

Все цены удовлетворяют представленным им требованиям. Цена изделия А,

как самого качественного и трудоемкого, выше, чем у остальных. Далее

следует изделие Б. Самым дешевым и наименее качественным является

изделие В.

Сравнение значений косвенных расходов с условно-постоянными и прямых с

переменными.

Сумма тыс. руб.

Косвенные расходы 47597

Условно-постоянные 44670

Сумма тыс.руб.

Прямые 54951

Переменные 57878

76

Данные сравнения еще раз подчеркивают, что прямые издержки всегда

переменные. Косвенные могут быть как постоянными, так и переменными.

2.19 Выводы.

Проведя технико-экономический анализ, мы убедились в преимуществах

выбранной производственной программы. Предприятию удастся увеличить

нераспределенную прибыль на 30 %, расплатится с 57% долгосрочных

обязательств, оставшись при этом абсолютно платежеспособным, повысить

производительность труда и увеличить эффективность работы оборудования.

Однако показатели рентабельности продукции и продаж останутся

практически на том же уровне, что связано с низкой рентабельностью

продукта Б. В случае наличия спроса на продукты А и В, рентабельность

можно будет повысить за счет сокращения производства продукта Б. Т.е.

производственная программа на следующий плановый период:

Изделие А Б В

Объём производства, тыс.шт./год 20 20 20

Заключение.

По результатам технико-экономической экспертизы, производственная

программа на следующий плановый период принята. По прогнозам,

предприятие сможет расплатиться с 57% долгосрочных обязательств и

значительно увеличить размер собственного капитала, показывая при этом

очень высокие показатели ликвидности. Собственные средства значительно

превысят заемные, что является приемлемым, но выгоднее для предприятия

будет нарастить заемный капитал с целью расширения и модернизации

производства, что не будет рискованным, учитывая предполагаемые

показатели ликвидности.

Недостатком программы является низкая рентабельность продукта Б. В

случае успеха изделий А и В на рынке, объемы производства Б следует

сократить, и загрузить производственные мощности наиболее

перспективными продуктами. При чем сначала следует увеличить

производство изделия В, как наиболее прибыльного. Однако производство

изделия А так же очень важно, т.к. в силу быстрого развития технического

77

прогресса, качество изделия В через какое-то время перестанет

удовлетворять все возрастающие потребности рынка, и его заменит изделие

А. Но предугадать заранее, какой будет спрос на продукты А и В очень

сложно. В случае его отсутствия предприятию придется вернуться к

производству изделия Б, или искать новые варианты производственных

программ.

Доклад.

В данной работе рассмотрена хозяйственная деятельность условного

предприятия в течение двух лет, начиная с момента его создания.

78

В течении первого года своей работы предприятие производило только одно

изделие Б и столкнулось с трудностями про его реализации. Объем продаж

оказался ниже запланированного, что привело к снижению всех показателей

хозяйственной деятельности относительно плановых.

Поэтому на следующий год руководство решило выпустить аналоги изделия

Б – более качественный и дорогой продукт А, и более дешевый и менее

качественный продукт В. Для второго год работы предприятия была выбрана

следующая производственная программа: объем выпускаемой продукции (60

тыс. шт./год) распределяется равномерно между всеми изделиями.

Для принятия окончательного решения было проведено технико-

экономическое обоснование предполагаемых изменений в производственной

программе. В результате его анализа были выявлены следующие

преимущества: увеличение нераспределенной прибыли на 30%, повышение

платежеспособности предприятия. Недостатком же является отсутствие роста

показателей рентабельности продукции и продаж, что связано с низкой

рентабельностью продукта Б.

Предугадать, будет ли в действительности спрос на продукцию А и В очень

сложно. Поэтому в случае успеха их на рынке планируется постепенное

выведение из производства продукта Б с целью повышения рентабельности.

Если же продукты А и В не будут приняты на рынке, предприятию нужно

будет вернуться к производству лишь изделия Б или создавать новые

производственные программы.

79

80