Курсовая работа. Экономические основы наукоемких производств

Подождите немного. Документ загружается.

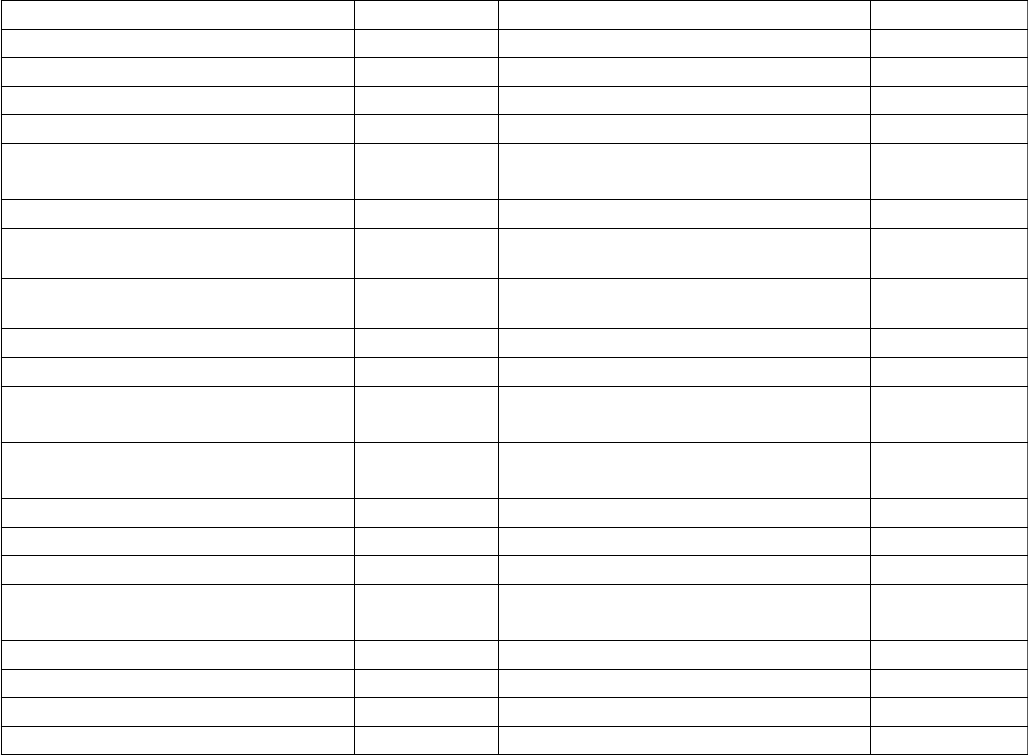

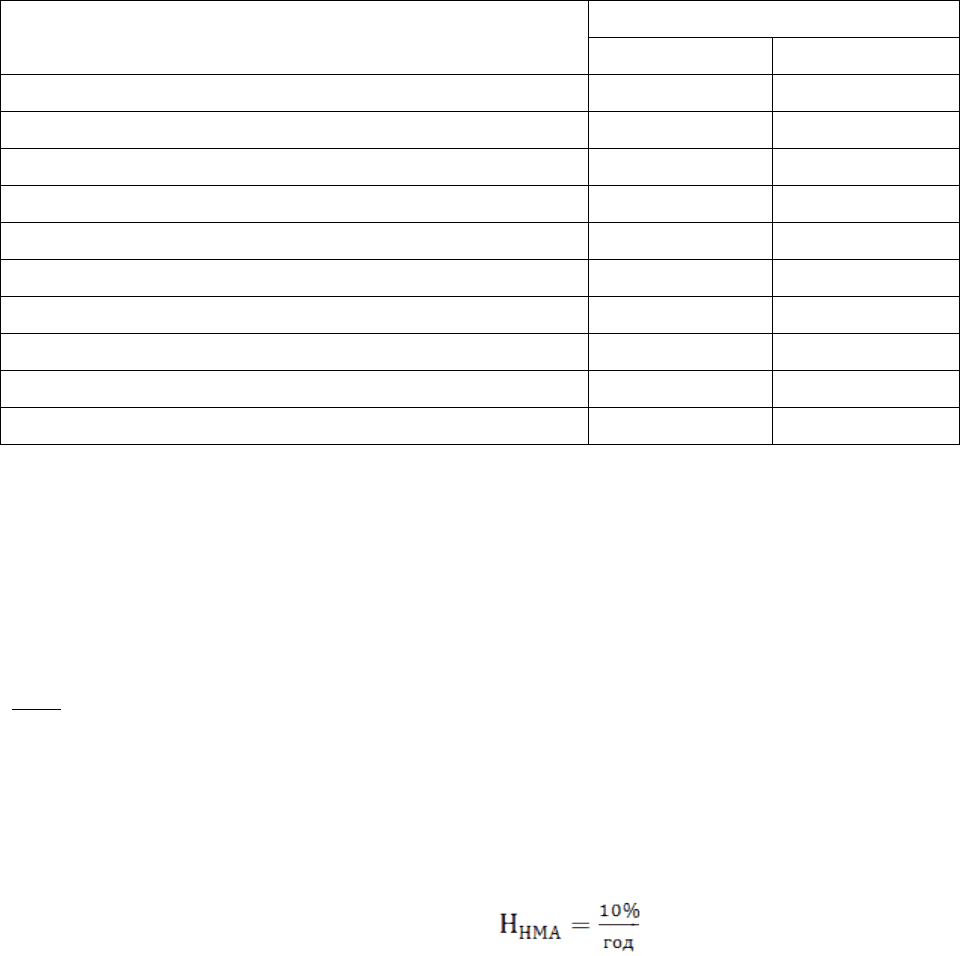

Таблица 1.11 − Бухгалтерский баланс на начало хозяйственной деятельности.

АКТИВ тыс. руб. ПАССИВ тыс. руб.

1. Внеоборотные активы 3. Капитал и резервы

Нематериальные активы 3000 Уставный капитал 60268

Основные средства 95332 Добавочный капитал 0

Резервный капитал 0

Нераспределенная прибыль

(непокрытый убыток)

0

Итого по разделу 1 98332 Итого по разделу 3 60268

2. Оборотные активы

4. Долгосрочные обязательства

Запасы Займы и кредиты 42187

сырье и материалы 9404 Итого по 4 разделу 42187

затраты в незавершенном

производстве

0

готовая продукция и товары

для перепродажи

0

5. Краткосрочные

обязательства

расходы будущих периодов 2000 Займы и кредиты 12053

прочие запасы и затраты 2745

Дебиторская задолженность 0

Краткосрочные финансовые

вложения

0

Прочие краткосрочные

обязательства

6027

Денежные средства 8054

Итого по разделу 2 22203 Итого по разделу 5 18080

21

Баланс 120535 Баланс 120535

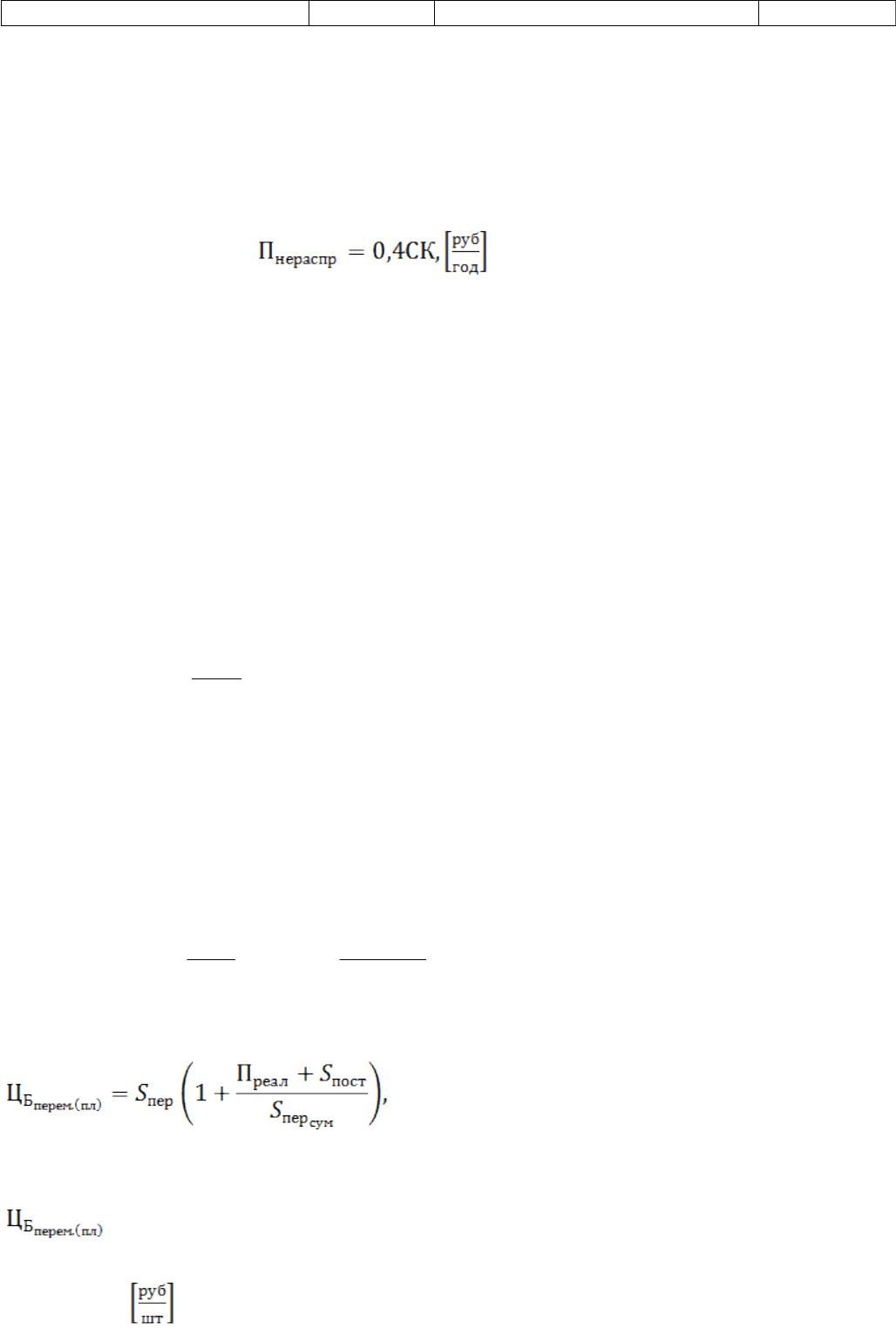

1.12 Рассчет планируемой цены изделия Б методами полных и переменных

затрат.

1. Метод полных затрат:

Сумма планируемой нераспределенной прибыли - 40% стоимости

собственного капитала:

Пнераспр=0,4*60268=24107 тысруб/год

Удельный вес нераспределенной прибыли

*

в общей сумме прибыли до

налогообложения 0,8.

*

Нераспределенная прибыль = Прибыль отчетного периода – налог на

прибыль – обязательные платежи в бюджет – дивиденды (выплаты

учредителям). При значении 0,8 обязательные платежи в бюджет и выплаты

дивидендов не планируются.

Пдо налогооблож=30133 тысруб/год

)1(

).(

сум

реал

полн

плполн

Б

S

П

SЦ

где

).(плполн

Б

Ц

− цена изделия Б, рассчитанная методом полных затрат

(плановая), руб/шт;

полн

S

− полная себестоимость единицы продукции, руб/шт;

сум

S

− суммарные затраты на производство и реализацию продукции,

руб/год.

штруб

S

П

SЦ

сум

реал

полн

плполн

Б

/2160)

99449000

30133000

1(1658)1(

).(

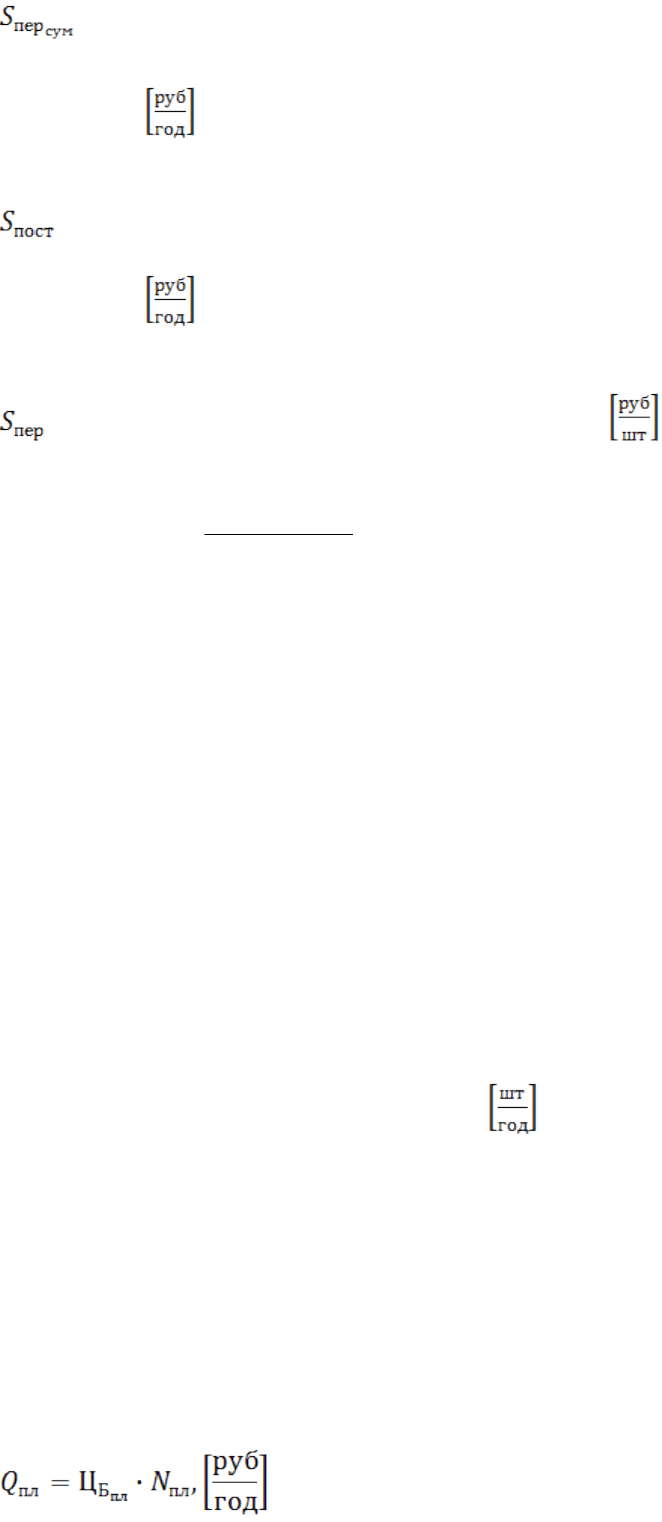

2.Метод переменных затрат:

Где:

- цена изделия Б, рассчитанная методом переменных затрат

(плановая), ;

22

- суммарные переменные затраты на производство и реализацию

продукции,

- суммарные постоянные затраты на производство и реализацию

продукции,

- переменные затраты на единицу продукции,

)

57116

4233330133

1(952

)(плперем

Цб

2160 руб/шт

1.13 Расчет рыночной цены изделия Б

Цбфакт=0,95*2160=2052

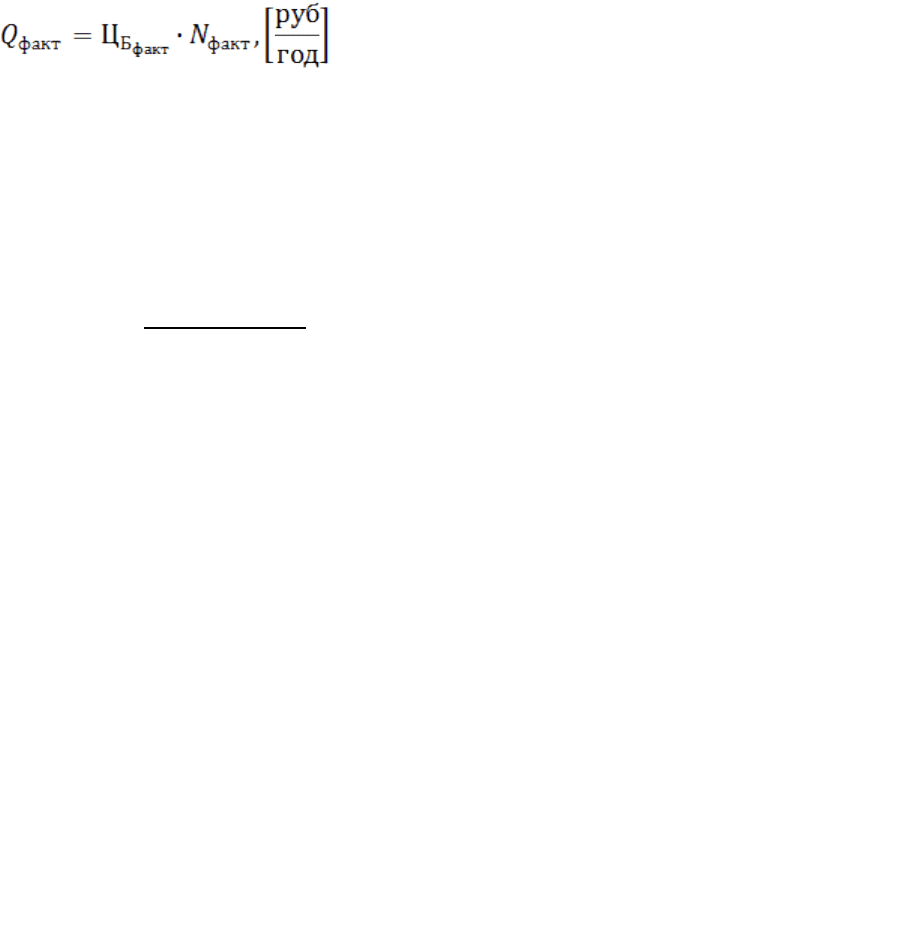

1.14 Расчет фактического объема продаж

Рассчитаем фактический объем продаж, как 0,90 планового объема

производства изделия Б (при условии, что произведенный объем продукции

равен плановому, т.е. остатки готовой продукции Б соответствуют разности

между плановым и фактическим объемом продаж):

Nфакт=0,9*60000=54000 шт/год

1.15 Рассчет планового и фактического объема продаж в стоимостном

измерении

23

Qпл=2160*60=129600 тысруб/год

Qфакт=2052*54000=110808 тысруб/год

1.16 Отчет о прибылях и убытках условного предприятия за планируемый

период по плановым и фактическим данным

Рассчита ем :

− Плановую себестоимость проданной продукции,

продукциипродан

пл

S

.

.

:

)()(

.........

....

кготначготкнезобначнезобплплпл

KКKKSSS

комсумпродукциипродан

.

.

сум

пл

S

-величина производственных расходов

.

.

ком

пл

S

- плановая величина коммерческих расходов.

)(.. кначнезоб

K

- величина оборотных средств в незавершенном

производстве на начало(конец) периода

)(.. кначготоб

K

- величина оборотных средств в готовой продукции на

начало(конец) периода.

годтысрубS

продукциипродан

пл

/98276385473694713

.

.

-Фактическую себестоимость проданной продукции, как

)()(

.........

....

кготначготкнезобначнезобфактфактфакт

KКKKSSS

комсумпродукциипродан

Фактическая величина коммерческих расходов 0,9 планируемой величины

коммерческих расходов:

Sфактком=0,9*Sкомпл=0,9*4736=4262тысруб/год

Sфакт=94713+4262-385-9480=89110 тысруб/год

Kоб гот пр на кон факт=Sбпр(Nпл-Nфакт)=1,58(6000)=9480 тысруб/год

- текущий налог на прибыль в размере 20% (при удельном весе

нераспределенной прибыли в общей сумме прибыли до налогообложения

0,8):

Налог на прибыль =0,2*Пдо налогооблаж (тысруб/год)

Налог на прибыль=0,2*30133=6027тысруб/год

24

Таблица 1.12 − Отчет о прибылях и убытках.

Наименование показателя

Сумма, тыс. руб./год

план факт

Выручка от продажи продукции 129600 110808

Себестоимость проданной продукции 98276 89110

Прибыль (убыток) от продажи 31324 21698

Операционные доходы 500 700

Операционные расходы 600 500

Внереализационные доходы 800 900

Внереализационные расходы 1891 1200

Прибыль (убыток) до налогообложения 30133 21598

Текущий налог на прибыль 6027 4320

Нераспределенная прибыль (убыток) 24106 17278

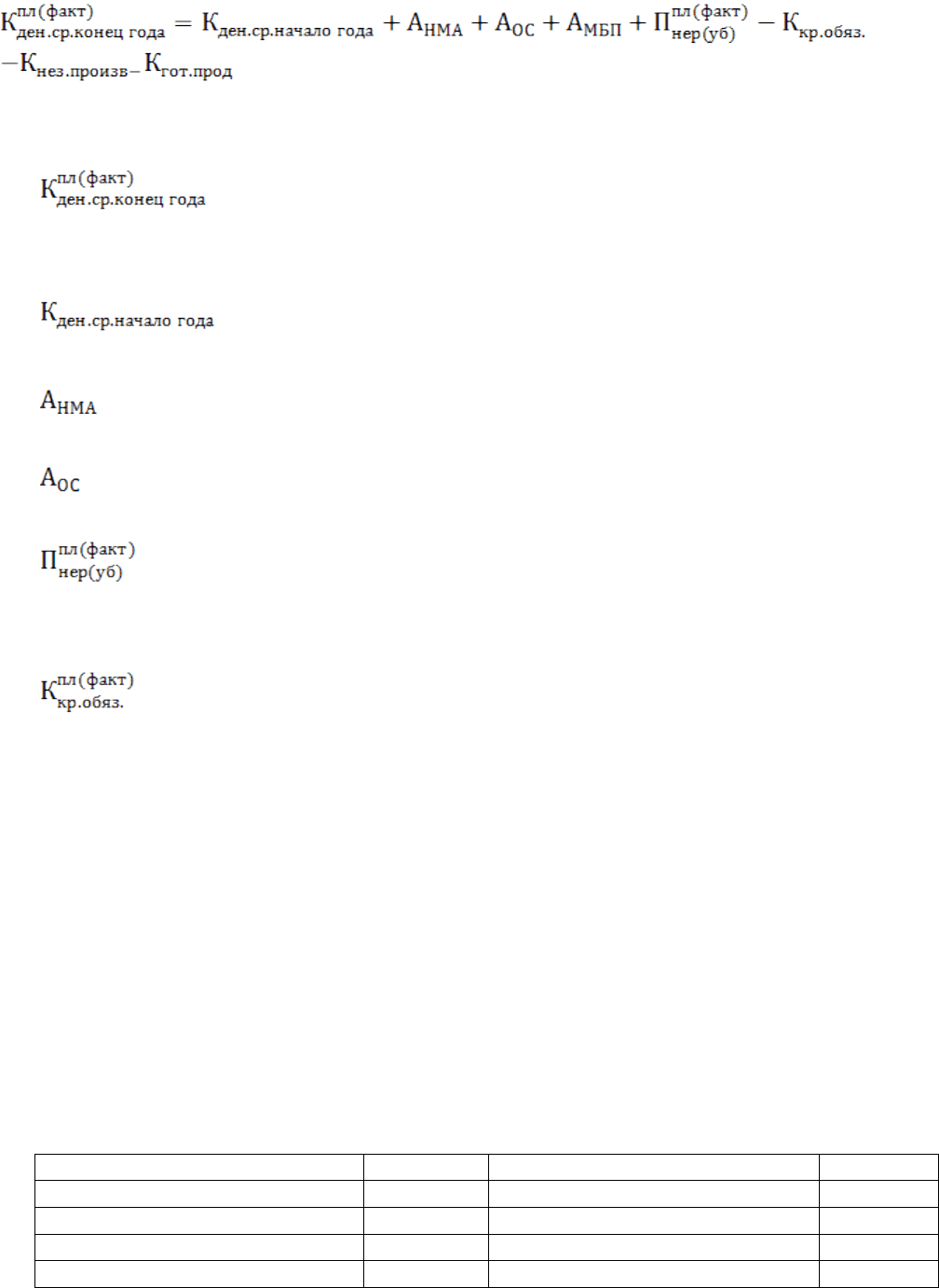

1.17 Плановый и фактический балансы хозяйственных средств на конец

планируемого периода

Исходим из следующих условий:

- нематериальные активы и основные средства показаны в балансе по

остаточной стоимости, т.е. за вычетом начисленной амортизации. Норму

амортизации НМА принимаем равной: ;

- сумма начисленной амортизации при условии изготовления и реализации

продукции в запланированном объеме увеличивает денежные средства

предприятия;

- износ МБП принимаем 100%;

- в составе оборотных средств расходы будущих периодов показываются в

том же объеме, что и во вступительном балансе (считаем неизменными

внешние и внутренние факторы, обуславливающие их величину);

- стоимость оборотных средств в незавершенном производстве и готовой

продукции в активе планового баланса равны нулю (условно);

- Требуется рассчитать и отразить в балансе величину оборотных средств в

готовой продукции;

25

- займы и кредиты возвращены. При этом величину прочих краткосрочных

обязательств не обнуляем (данное значение включает в себя задолженности

перед персоналом, внебюджетными фондами и т.д.);

- денежные средства на расчетном счете определяются следующим образом:

,

где

– плановое или фактическое значение величины денежных

средств на конец года;

- величина денежных средств на начало года;

- величина амортизации нематериальных активов;

- величина амортизации основных средств;

- фактическая или плановая величина нераспределенной прибыли

(непокрытого убытка);

- плановая или фактическая величина краткосрочных обязательств.

Анма=3000*0,1=300 тысруб/год

Аос=2860 тысруб/год

Kоб гот пр на кон факт=Sбпр(Nпл-Nфакт)=1,58(6000)=9480 тысруб/год

Kденср кон пл=8054+300+2860+864+24106-12053-385=23746 тысруб/год

Kденср кон факт=8054+300+2860+864+17278-12053-385-9480

=7438 тысруб/год

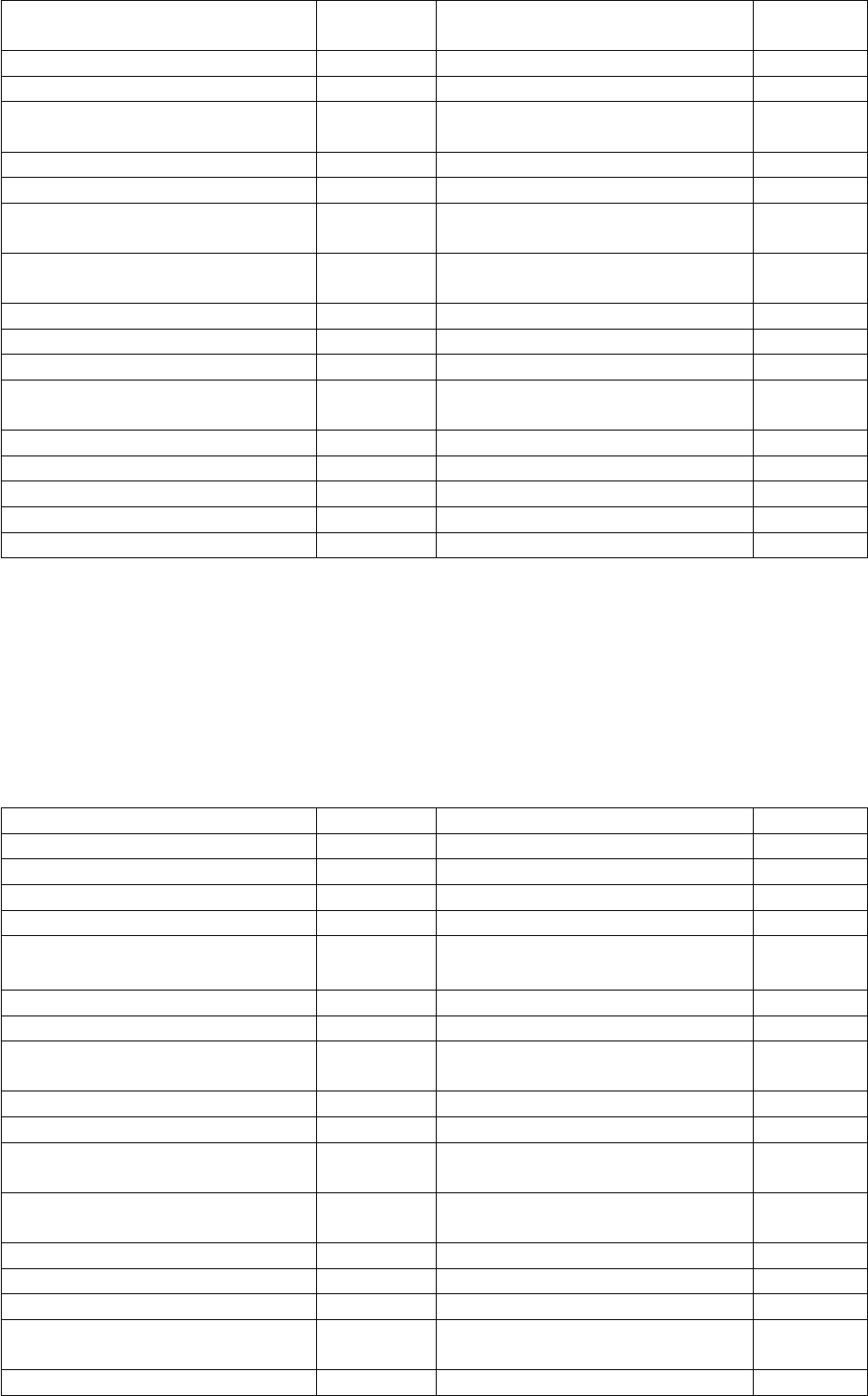

Таблица 1.13 – Плановый бухгалтерский баланс на конец планируемого

периода.

АКТИВ тыс. руб. ПАССИВ тыс. руб.

1. Внеоборотные активы 3. Капитал и резервы

Нематериальные активы 2700 Уставный капитал 60268

Основные средства 92472 Добавочный капитал 0

Резервный капитал 0

26

Нераспределенная прибыль

(непокрытый убыток)

24106

Итого по разделу 1 95172 Итого по разделу 3 84374

2. Оборотные активы

4. Долгосрочные

обязательства

Запасы Займы и кредиты 42187

сырье и материалы 9404 Итого по 4 разделу 42187

затраты в незавершенном

производстве

385

готовая продукция и товары

для перепродажи

0

5. Краткосрочные

обязательства

расходы будущих периодов 2000 Займы и кредиты 0

прочие запасы и затраты 1881

Дебиторская задолженность 0

Краткосрочные финансовые

вложения

0

Прочие краткосрочные

обязательства

6027

Денежные средства 23746

Итого по разделу 2 37416 Итого по разделу 5 6027

Баланс 132588 Баланс 132588

Таблица 1.14 – Фактический бухгалтерский баланс на конец планируемого

периода.

АКТИВ тыс. руб. ПАССИВ тыс. руб.

1. Внеоборотные активы 3. Капитал и резервы

Нематериальные активы 2700 Уставный капитал 60268

Основные средства 92472 Добавочный капитал 0

Резервный капитал 0

Нераспределенная прибыль

(непокрытый убыток)

17278

Итого по разделу 1 95172 Итого по разделу 3 77546

2. Оборотные активы

4. Долгосрочные

обязательства

Запасы Займы и кредиты 42187

сырье и материалы 9404 Итого по 4 разделу 42187

затраты в незавершенном

производстве

385

готовая продукция и товары

для перепродажи

9480

5. Краткосрочные

обязательства

расходы будущих периодов 2000 Займы и кредиты 0

прочие запасы и затраты 1881

Дебиторская задолженность 0

Краткосрочные финансовые

вложения

0

Прочие краткосрочные

обязательства

6027

Денежные средства 7438

27

Итого по разделу 2 30588 Итого по разделу 5 6027

Баланс 125760 Баланс 125760

1.18 Рассчет плановых и фактических величин основных показателей

хозяйственной деятельности предприятия.

Показатели имущественного положения:

Сумма

хозяйственных

средств:

Общий итог актива

или пассива баланса

хозяйственных

средств

Актив(пл)= 132588[тыс.руб.]

Актив(факт)= 125760[тыс.руб.]

Доля активной части

основных средств:

44,0

95332

41947

....

средствосновныхстоимостььнаяпервоначалСуммарная

средствосновныхактивныхСтоимость

К

сросчак

Коэффициент износа

основных средств:

03,0

95332

2860

...

средствосновныхстоимостььнаяпервоначалСуммарная

износагоначисленноСумма

К

сросизн

Показатели ликвидности:

Собственные

оборотные средства:

тваобязательсныеКраткосрочактивыОборотныеК

сробсоб

...

Ксоб.об.ср.пл=37416-12053=25363 тысруб/год

Ксоб.об.ср.факт.=30588-12053=18535 тысруб/год

Коэффициент

обеспеченности

собственными

средствами:

активыОборотные

тваобязательсныеКраткосрочактивыОборотные

К

срсобоб

...

Коб.соб.ср.пл=(37416-12053)/37416=0,68

Коб.соб.ср.факт=(30588-12053)/30588=0,61

Коэффициент

абсолютной

ликвидности:

тваобязательсныеКраткосроч

активыликвидныеАбсолютно

К

ликвабс

..

Кабс.ликв.пл=23746/12053=1,97

Кабс.ликв.факт.=7438/12053=0,62

Коэффициент

относительной

(срочной, быстрой)

ликвидности:

тваобязательсныеКраткосроч

стьзадолженнояДебиторскаактликвидАбс

К

ликвтек

...

..

Ктек.ликв.пл=(23746+0)/12053=1,97

Ктек.ликв.факт=7438/12053=0,62

Коэффициент

тваобязательсныеКраткосроч

активовоборотныхСумма

К

тек

.

28

текущей

ликвидности (или

коэффициент

покрытия баланса):

Ктек.пл=37416/12053=3,1

Ктек.факт=30588/12053=2,54

Показатели оценки деловой активности

Выручка от продажи

продукции:

Qпл=129600 тыс.руб/год

Qфакт=110808 тыс.руб/год

Прибыль до

налогообложения:

П доналогообл пл=30133 тыс.руб/год

П доналогообл факт=21598 тыс.руб/год

Нераспределенная

прибыль:

Пнерасп пл=24106 тысруб/год

Пнерасп факт=17278 тысруб/год

Производительность

труда на

предприятии:

персоналаьЧисленност

реализацииотВыручка

П

тр

.

Птр.пл.=129600/135=960 тыс.руб/чел

Птр.факт.=110808/135=821 тыс.руб/чел

Фондоотдача:

*

..

средствосновныхстоимостььнаяПервоначал

реализацииотВыручка

К

отф

Кф.от.пл=129600/93902=1,38

Кф.от.факт=110808/93902=1,18

Фондоёмкость:

реализацииотВыручка

средствосновныхстоимостььнаяПервоначал

К

емф

*

..

Кф.ем.пл=93902/129600=0,73

Кф.ем.факт=93902/110808=0,85

Число оборотов

оборотных средств:

*

...

активыОборотные

реализацииотВыручка

К

сробчисл

Кчисл.об.ср.пл=129600/29810=4,35

Кчисл.об.ср.факт=110808/26396=4,2

Оборачиваемость

собственного

капитала:

*

...

капиталйСобственны

реализацииотВыручка

К

капсобоб

Коб.соб.кап.пл=129600/72321=1,79

Коб.соб.кап.факт=110808/68907=1,61

Показатели рентабельности

Рентабельность

продукции:

периодатекущегоИздержки

реализацииотПрибыль

R

продукции

Rпрод.пл=31324/98276=0,32

29

Rпрод.факт=21698/89110=0,24

Рентабельность

продаж:

реализацииотВыручка

реализацииотПрибыль

R

продаж

Rпродаж пл.=31324/129600=0,24

Rпродаж. Факт.=21698/110808=0,2

Рентабельность

активов:

*

активовВеличина

женияналогооблодоПрибыль

R

активов

Rакт.пл=30133/126562=0,24

Rакт.факт.=21598/123148=0,18

Рентабельность

собственного

капитала:

*

..

капиталйСобственны

женияналогооблопослеПрибыль

R

капсоб

Rсоб.кап.пл=24106/72321=0,33

Rсоб.кап.факт=17278/68907=0,25

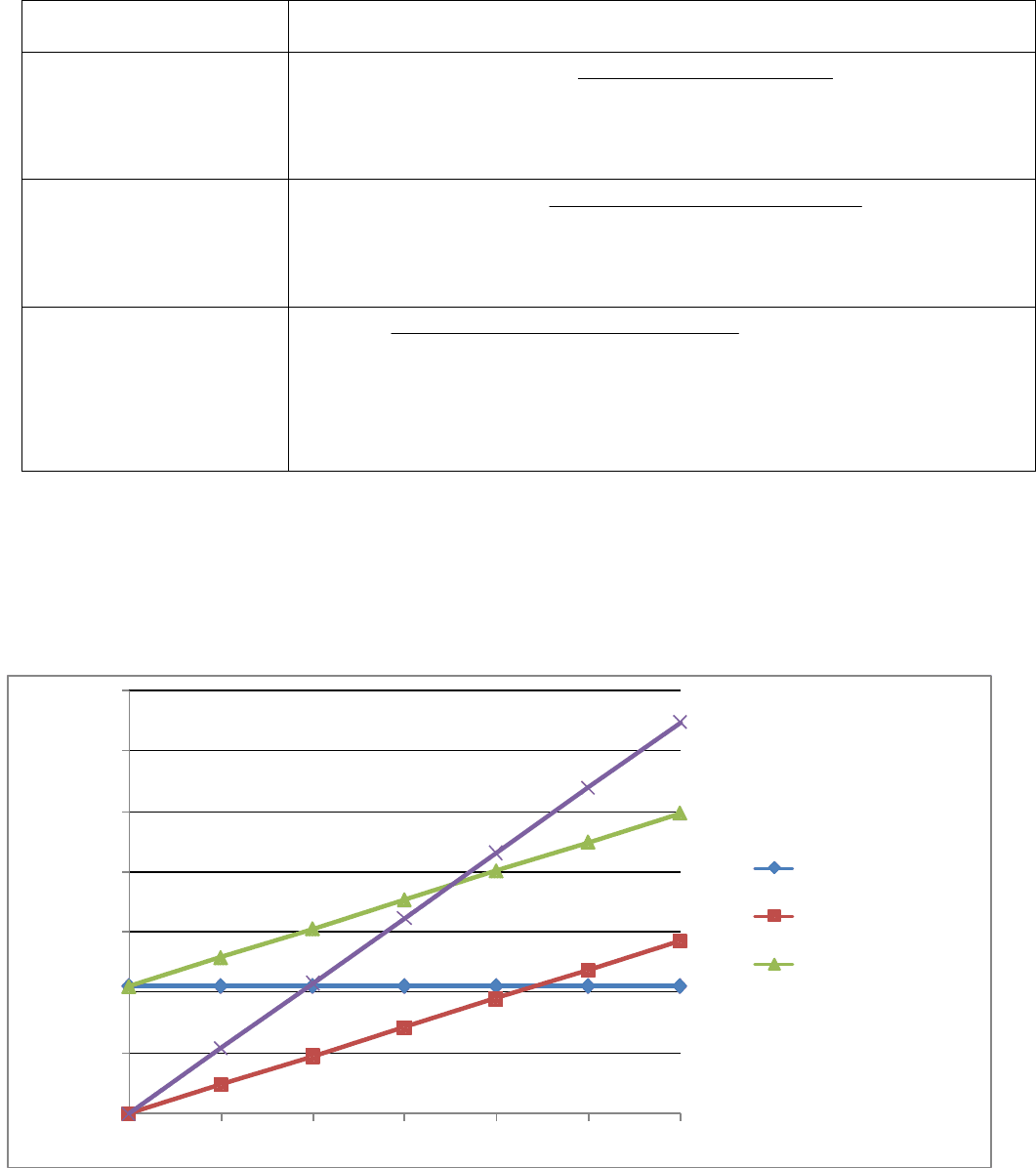

1.19 График рентабельности.

0

20000

40000

60000

80000

100000

120000

140000

0 10 20 30 40 50 60

Q, S,[тыс.руб./год]

N, [тыс.шт/год]

Суммарные условно-

постоянные затраты

Суммарные

переменные затраты

Суммарные затраты

Sсум.усл-пост=42333 тыс.руб/год

Sсум.пер=57116 тыс.руб/год

Sсум=99449 тысюруб/год

Nпл=60000 шт

Q=129600 тыс.руб/год

Точка безубыточности (критический объем продаж):

30