Курсовая работа. Экономические основы наукоемких производств

Подождите немного. Документ загружается.

..

..

.

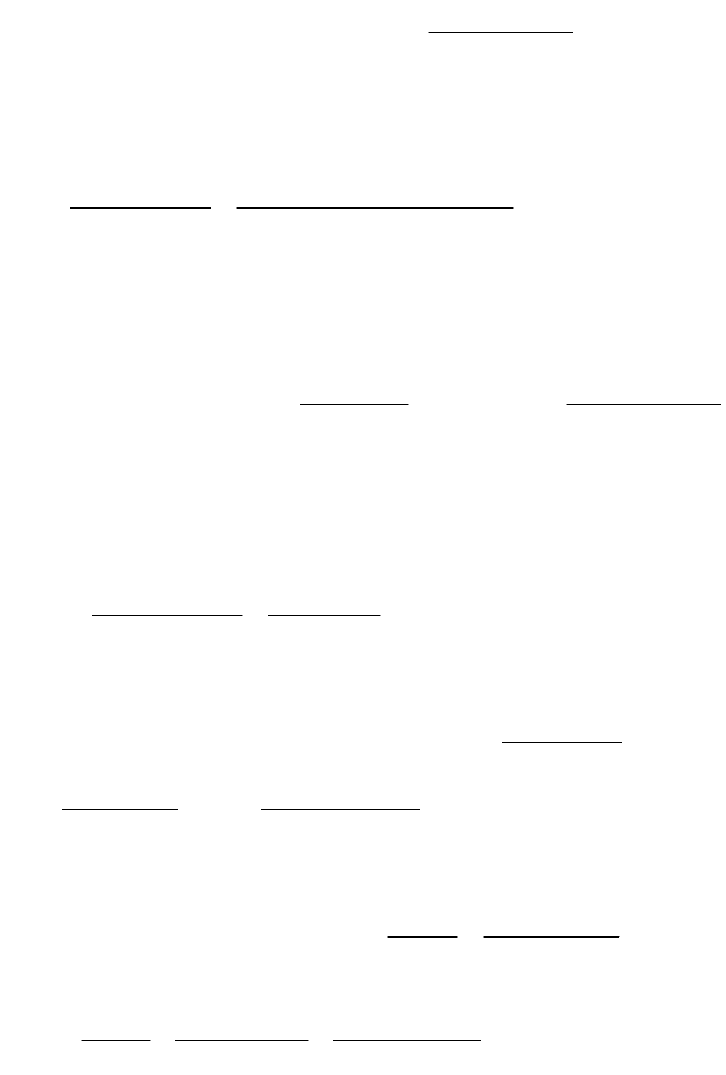

удПЕРЕМ

сумПОСТ

кр

SЦ

S

N

где

..сумПОСТ

S

- суммарные постоянные затраты, руб./период;

Ц

- цена единицы продукции, руб./шт.;

.. удПЕРЕМ

S

- удельные переменные затраты, руб./шт.

годшт

штрубтыс

годрубтыс

SЦ

S

N

удПЕРЕМ

сумПОСТ

кр

/34986

/.95,0160,2

/.42333

..

..

.

Qкр=Nкр*Ц=34986*2160=75570 тыс.руб/год

Коэффициент покрытия:

.

..

.

реал

сумМАРЖ

покр

Q

П

К

или

j

удПЕРЕМj

jпокр

Ц

SЦ

К

..

.

где

..сумМАРЖ

П

- суммарная маржинальная прибыль, руб./период;

.реал

Q

-выручка от реализации, руб./период, j – конкретный вид

продукции.

6,0

2160

9522160

..

.

j

удПЕРЕМj

jпокр

Ц

SЦ

К

Запас финансовой прочности:

.. крреал

QQQ

,

%100

.

..

реал

крреал

Q

QQ

Q

;

%42%100

129600

75570129600

%100

.

..

реал

крреал

Q

QQ

Q

Операционный рычаг:

.

..

.

.

..

реал

реалпост

реал

марж

роп

П

ПS

П

П

К

.

35,2

31324

3132442333

.

..

.

.

..

реал

реалпост

реал

марж

роп

П

ПS

П

П

К

1.20 Выводы

Объём продаж за 1 год оказался ниже запланированного, не было продано

6000 шт. изделий по цене даже ниже запланировованной. В дальнейшем это

сказалось уменьшении выручки от реализации и прибыли в сравнении с их

плановыми показателями. Исходя из этого был сделан вывод, что часть

потребителей не удовлетворена продуктом Б.

Доля активных основных средств составила 44%, что соответствует

современным требованиям в машиностроении. Износ основных средств

невелик, что является позитивной тенденцией.

Коэффициент обеспеченности собственными средствами по факту составил

61 процент, что придает предприятию уверенность в собственных силах, т.к.

именно собственный капитал выручает предприятие при самых разных

проявлениях отрицательных сторон рынка(при задержке погашения

31

дебиторской задолженности или трудностях со сбытом продукции,

обесценивании или потере оборотных средств). Фактический коэффициент

абсолютной ликвидности получился равным 0,62, т.е. каждый день

предприятие способно погасить 62% краткосрочных обязательств.

Коэффициент быстрой ликвидности не отличается от предыдущего в связи с

тем, что в работе условно отсутствует дебиторская задолженность.

Фактический коэффициент покрытия баланса равен 2,54, он в первую

очередь слагается за счет весомых остатков готовой продукции на складе,

реализовав которую, предприятие сможет покрыть всю текущую

задолженность в ближайшей перспективе. Но в отличие от двух предыдущих

показателей ликвидности коэффициент покрытия отражает прогноз

платежеспособности на относительно отдаленную перспективу. Все это

позволяет сказать, что предприятие платежеспособно.

Производительность труда характеризует эффективность использования

ресурсов труда, трудового фактора, измеряется количеством продукции в

денежном выражении, произведенным одним работником за определенное

время. Фактическая величина производительности меньше плановой в 1,17

раз, следовательно работники произвели продукции в денежном выражении в

1,17 раз меньше. Производительность можно повысить за счет повышения

технологичности производства, улучшения управленческой системы

организации.

Фондоотдача показывает, сколько рублей в год мы получаем с каждого рубля

из основных средств, зависит от уровня использования и загруженности ОС

Фактический показатель(1,18) меньше планового(1,38), что говорит о

недостаточной эффективности использования основных средств. Число

оборотов оборотных средств по факту(4,2) оказалось немного меньше

планового значения(4,35). Этот коэффициент показывает количество

оборотов, совершенных оборотными средствами за отчетный период.

Увеличить его можно за счет снижения нормы расхода, заключения

надежных долгосрочных соглашений с надежными поставщиками,

уменьшения длительности производственного цикла, ускорения реализации

продукта. Снижение оборачиваемости собственного капитала

свидетельствует о тенденции к бездействию части собственных средств.

Показатели рентабельности предприятия отражают степень прибыльности

его деятельности. Наблюдается снижение фактических показателей

относительно плановых в связи с падением уровня продаж и снижением

цены. Однако фактические показатели рентабельности являются

приемлемыми для начального этапа деятельности предприятия

(R

продукции

=24%, R

продаж

=20%, R

активов

=18%, R

СК

=25%).

Сила операционного рычага составила значение 2,11, то есть при изменении

объема продаж на 1% прибыль изменится лишь на 2,11%. Запас финансовой

32

прочности составил 46%, то есть при падении объема продаж на 46%

предприятие еще не будет терпеть убытков. Это позволяет сказать, что

степень предпринимательского риска не столь высока.

Несмотря на удовлетворительные результаты деятельности предприятия, мы

видим, что существует возможность и дальнейшего уменьшения спроса на

продукт Б. Следовательно, чтобы не допустить снижения прибыли, нам

необходимо расширить номенклатуру продукции.

Раздел 2

Поскольку часть объема выпуска изделия Б не реализована даже при

рыночной цене, пониженной по сравнению с установленной плановой,

предполагаем, что часть потребителей не удовлетворена качеством

выпускаемого изделия. Причем одна группа потребителей готова

приобретать аналог А более высокого качества по более высокой цене,

другая группа считает, что некоторые свойства изделия Б излишни, и готова

приобретать изделие-аналог В более низкого качества и за более умеренную

цену. Предприятие готово пойти навстречу и организовать производство

изделий А и В.

Для принятия окончательного решения менеджерам предприятия

необходимо технико-экономическое обоснование предполагаемых

изменений в производственной программе, ресурсах и ценовой политике.

Расчет и анализ плановых показателей хозяйственной деятельности для

следующего планового периода и является содержанием второго раздела

курсовой работы.

Период планирования – 1 год.

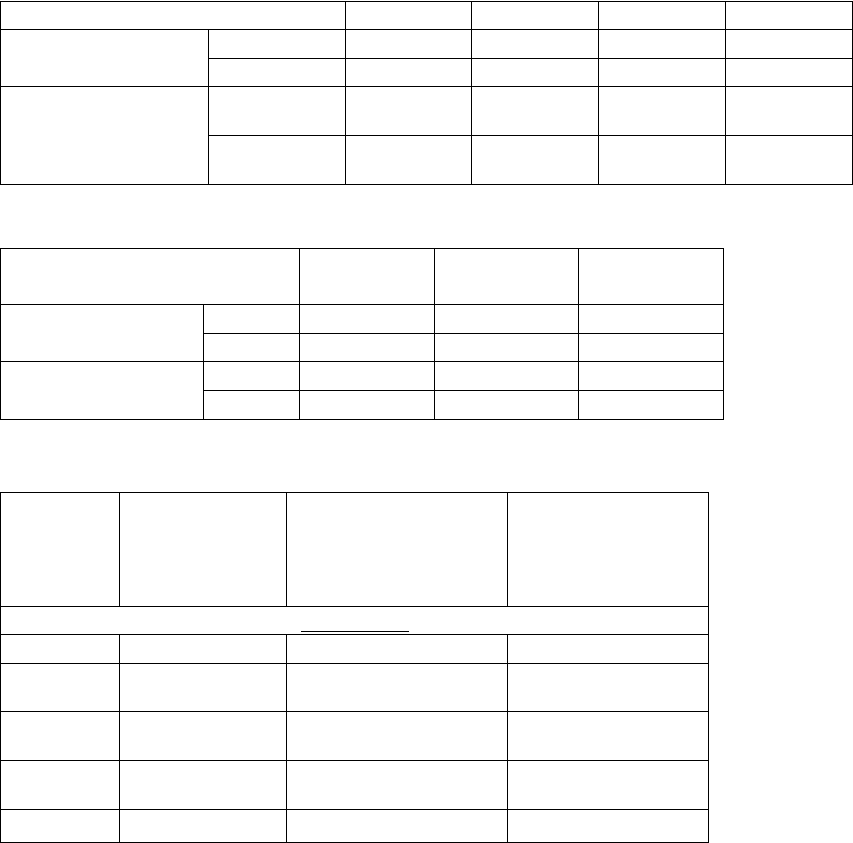

2.1 Установление новых объёмов производства.

Таблица 2.1 – Объем производства изделий А, Б и В

Устанавливая объемы производства на текущий период, мы рассчитываем

привлечь новых потребителей, не удовлетворенных продуктом Б, но готовых

покупать продукты А и В, удержав при этом потребителей, которых изделие

Б устраивает. Так как реакция рынка непредсказуема, в случае провала

изделий А и В, у нас есть возможность переориентировать производственные

мощности под производство изделия Б.

Изделия А Б В

Объем

производства, тыс.шт./

год

20 20 20

33

2.2 Расчет дополнительной потребности в оборудовании, персонале,

материалах и комплектующих.

- оборудовании (при этом составить стоимостную структуру основных

средств);

- персонале, рассчитав численность работающих, величины фонда оплаты

труда и единого социального налога;

- материалах и комплектующих изделиях.

Таблица 2.5

Таблица 2.6

Вид комплектующих

изделий

1 2 3

Стоимость, руб./

ед.изм.

А 2 6 6

В 2 6 6

Норма расхода,

ед.измю/шт.

А - 2 3

В 10 - 5

Таблица 2.7

Номер

операции

Используемое

оборудование

Стоимость

используемого

оборудования,

тыс.руб./ед.оборуд.

Технологическая

трудоёмкость,

час./ед.прод.

Изделие А

1 а 200 0,2

2 б 200

0,1

3 в 800

0,3

4 г

500

0,5

5 д 900

0,5

Вид материала 1 2 3 4

Стоимость,

руб./ед.измер.

А 80,00 1,00 10,00 20,00

В 80,00 1,00 10,00 20,00

Норма расхода,

ед.измер./шт.

А - 0,60

7

6,00

В 0,50

10,00

-

3,00

34

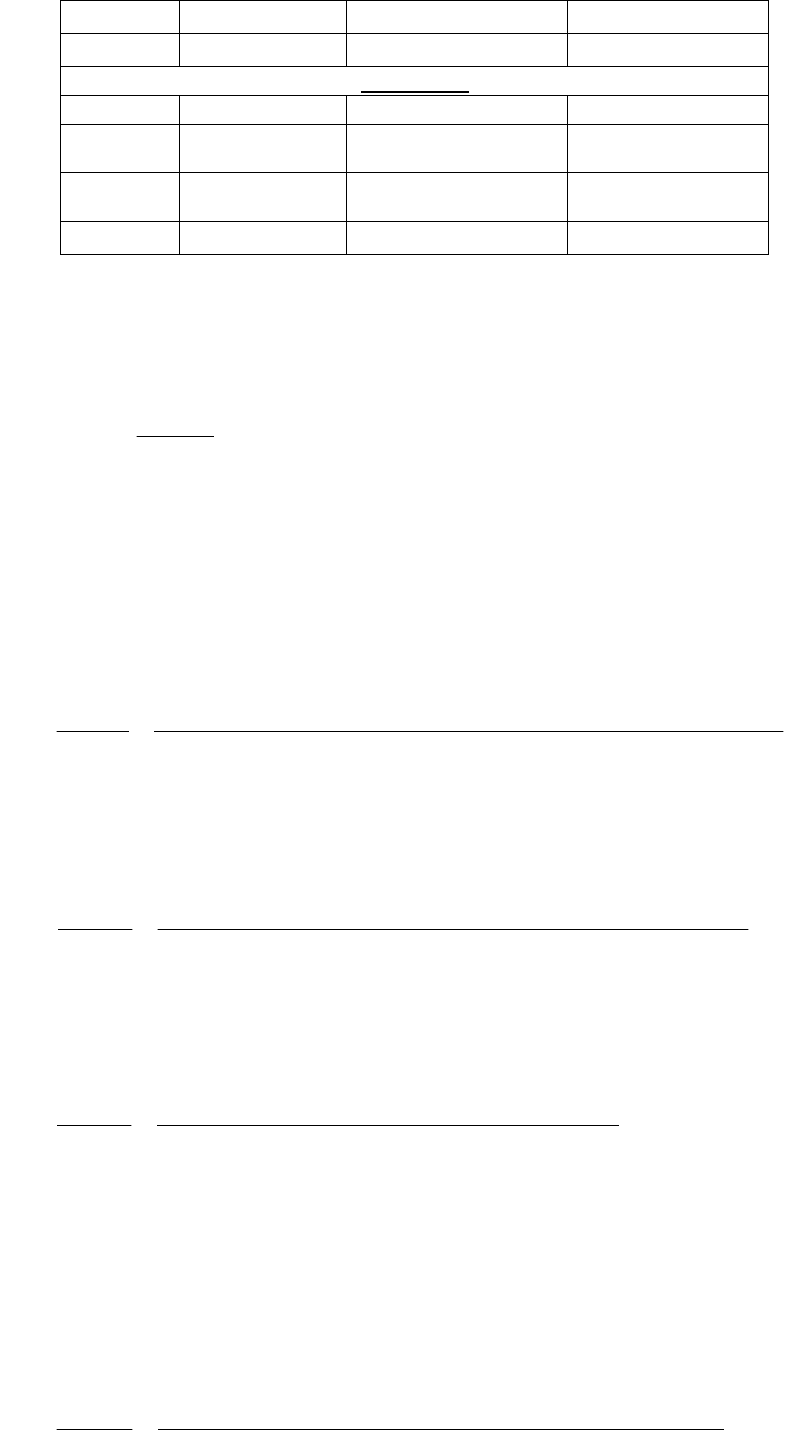

6 е 600

1,0

7 -ручная- -

0,3

Изделие В

1 а 200 0,2

2 б 200

0,1

3

г 500

1,0

4 е 600

0,5

Рассчитаем дополнительные потребности в оборудовании:

Для производства изделий А, Б и В используется оборудование видов: а, б, в,

г, д и е (см. таблицы 1.4 и 2.4). Рассчитываем:

,

эф

об

.

об

F

tN

n

iiпл

i

Fоб эф=3669,76 час/год

β= 0,8

Оборудование «а» используется для производства изделий А и В:

37,2

76,3669*8,0

/2,0*/20000/2,0*/20000

эф

об

.

штчасгодштштчасгодшт

F

tN

n

iiпл

оба

Оборудование

«б» используется для производства изделий А,Б,В:

3

4,3

76,3669*8,0

//)4,0*200003,0*200001,0*20000(

эф

об

.

штчасгодшт

F

tN

n

iiпл

обб

Оборудование

«в» используется для производства изделий А,Б:

5

8,4

76,3669*8,0

//)4,0*200003,0*20000(

эф

об

.

штчасгодшт

F

tN

n

iiпл

обв

Оборудование «г» используется для производства изделий А,Б,В:

14

3,14

76,3669*8,0

//)1*200006,0*200005,0*20000(

эф

об

.

штчасгодшт

F

tN

n

iiпл

обг

35

Об-ие «д» исользуется для производства изделий А,Б:

8

17,8

76,3669*8,0

//)7,0*200005,0*20000(

эф

об

.

штчасгодшт

F

tN

n

iiпл

обд

Об-ие «е» используется для производства изделий А и В:

10

2,10

76,3669*8,0

//)5,0*200001*20000(

эф

об

.

штчасгодшт

F

tN

n

iiпл

обе

Уже имеется в наличии:

7

б

об

n

; 9

обв

n

; 13

г

об

n

; 15

д

об

n

Итого потребность в оборудовании:

а

об

n

=3

б

об

n

=0

обв

n

=0

г

об

n

=1

д

об

n

=0

е

об

n

=10

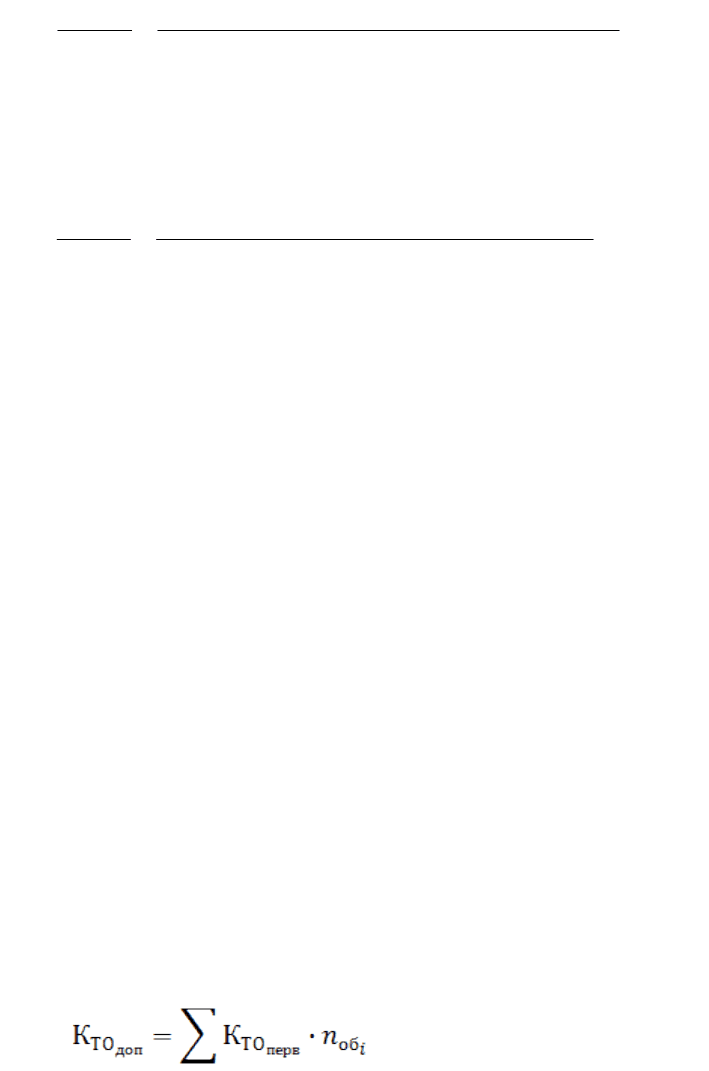

Стоимость дополнительного технологического оборудования:

Kто доп=(200*3+500*1+600*10)=7100 тысруб

Общая стоимость технологического оборудования:

36

Kсум=28600+7100=35700 тысруб

№ Вид основных средств % тыс. руб.

1 Земля 12 14503

2 Здания 21 25220

3 Сооружения 8 9533

4 Коммуникации 4 4767

5

Машины и оборудование

а) технологическое оборудование 30

35700

б) силовое оборудование 8

9750

в) вычислительная техника 3

2860

6 Инструменты и приспособления 5 6180

7 Транспортные средства 4 4767

8

Производственный и хозяйственный

инвентарь

4

4767

9 Прочие 1 953

Итого 100 119000

Кос=119000 тысруб/год

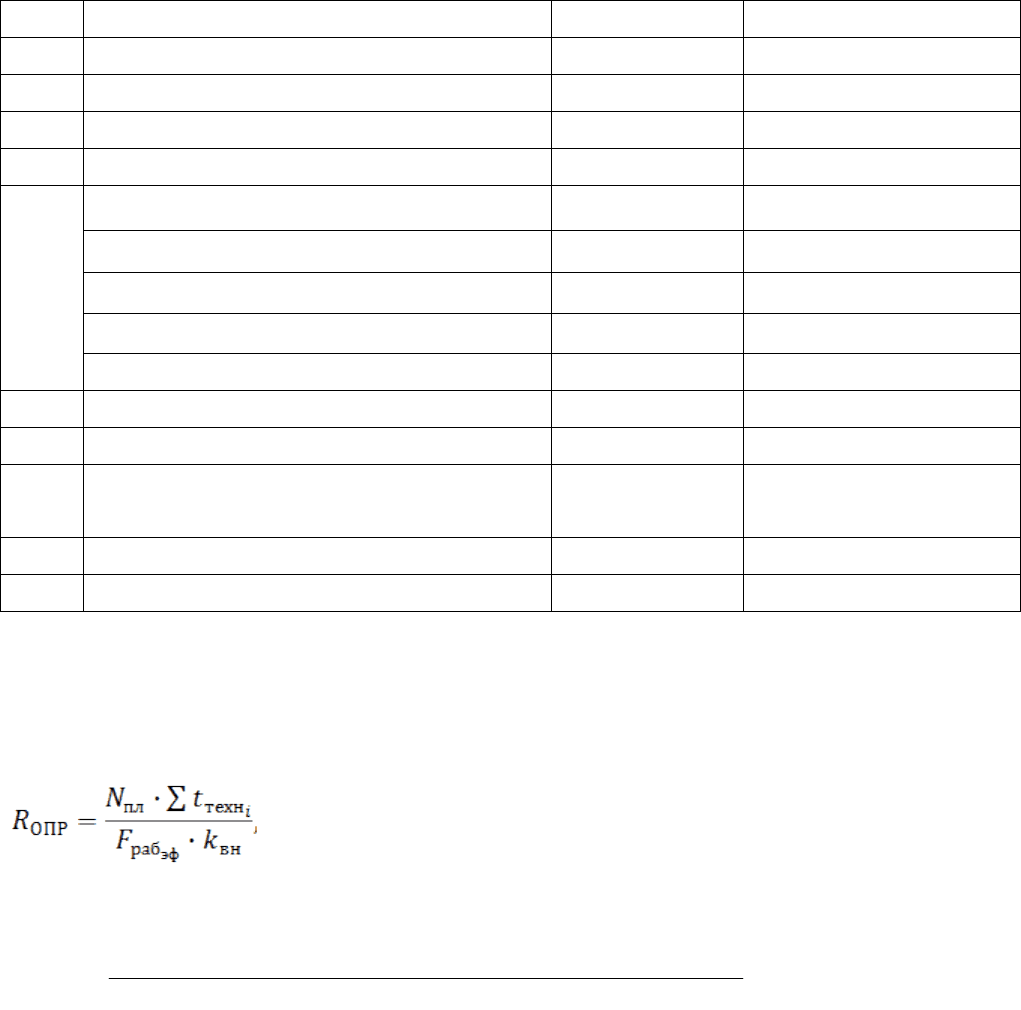

Рассчитаем численность ОПР:

эф

раб

F

=1712 ч-час/год

эф

раб

F

чел

годчасч

годштштчасч

853,85

/1*1712

/*/)20000*8,120000*6,220000*9,2(

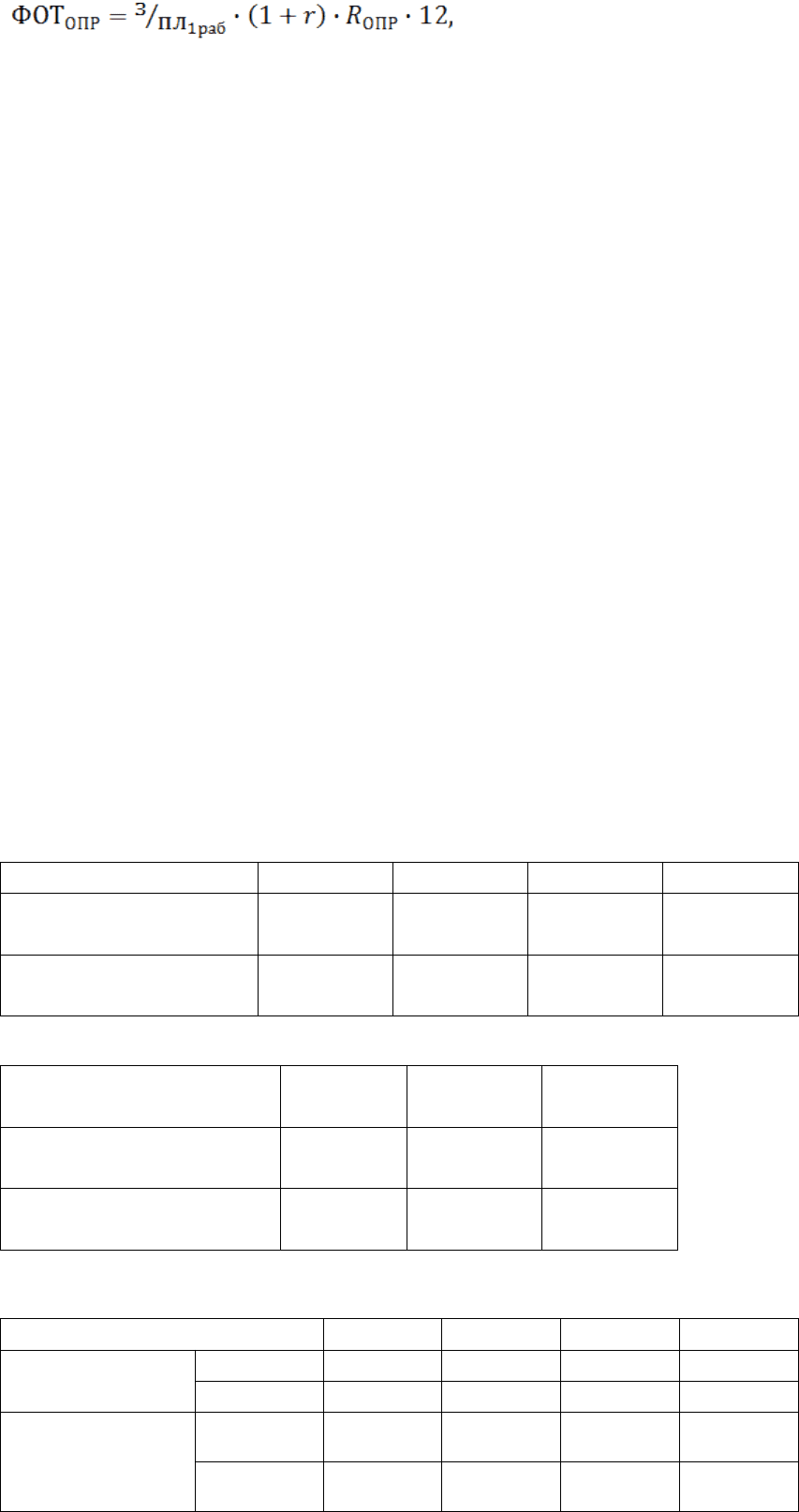

Планируем ФОТ:

В прошедшем периоде ФОТ рассчитывался исходя из средней заработной

платы одного работника и их количества, в этом периоде к рассмотрению

добавляется инфляция.

- для ОПР:

37

Где r – ставка инфляции.

Принимаем, что за прошедший период r=13%

Форма оплаты труда сдельная, ср.зар.плата 1 раб= 21000руб/мес

ФОТопр=21000*12*(1+0,13)*85=24205 тысруб/год

ЕСНопр=24205*0,26=6293 тысруб/год

-для остального персонала

Форма оплты труда повременная, ср.зар.плата 1 раб=28698 руб/мес

Rпл=43 чел

ФОТперс=28698*12*(1,13)*43=16733 тысруб/год

ЕСНперс=16733*0,26=4351 тысруб/год

Итого:

ФОТпл=24205+16733=40938 тысруб/год

ЕСНпл= 6293+4351=10644 тысруб/год

2.3 Составление сметы затрат на производство.

Таблица 1.2

Таблица 1.3

Вид комплектующих

изделий

1 2 3

Стоимость,

руб./ед.измер.

2,00 6,00 6,00

Норма расхода,

ед.измер./шт.

4,00 5,00 4,00

Таблица 2.5

Вид материала 1 2 3 4

Стоимость,

руб./ед.измер.

3,00 2,00 8,00 40,00

Норма расхода,

ед.измер./шт.

10,00 2,00 8,00 5,00

Вид материала 1 2 3 4

Стоимость,

руб./ед.измер.

А 80,00 60,00 40,00 20,00

В 80,00 1,00 10,00 20,00

Норма

расхода,

ед.измер./шт.

А - 0,60

7

6,00

В 0,50

10,00

-

3,00

38

Таблица 2.6

Вид комплектующих

изделий

1 2 3

Стоимость,

руб./ед.изм.

А 2 6 6

В 2 6 6

Норма

расхода,

ед.измю/шт.

А - 2 3

В 10 - 5

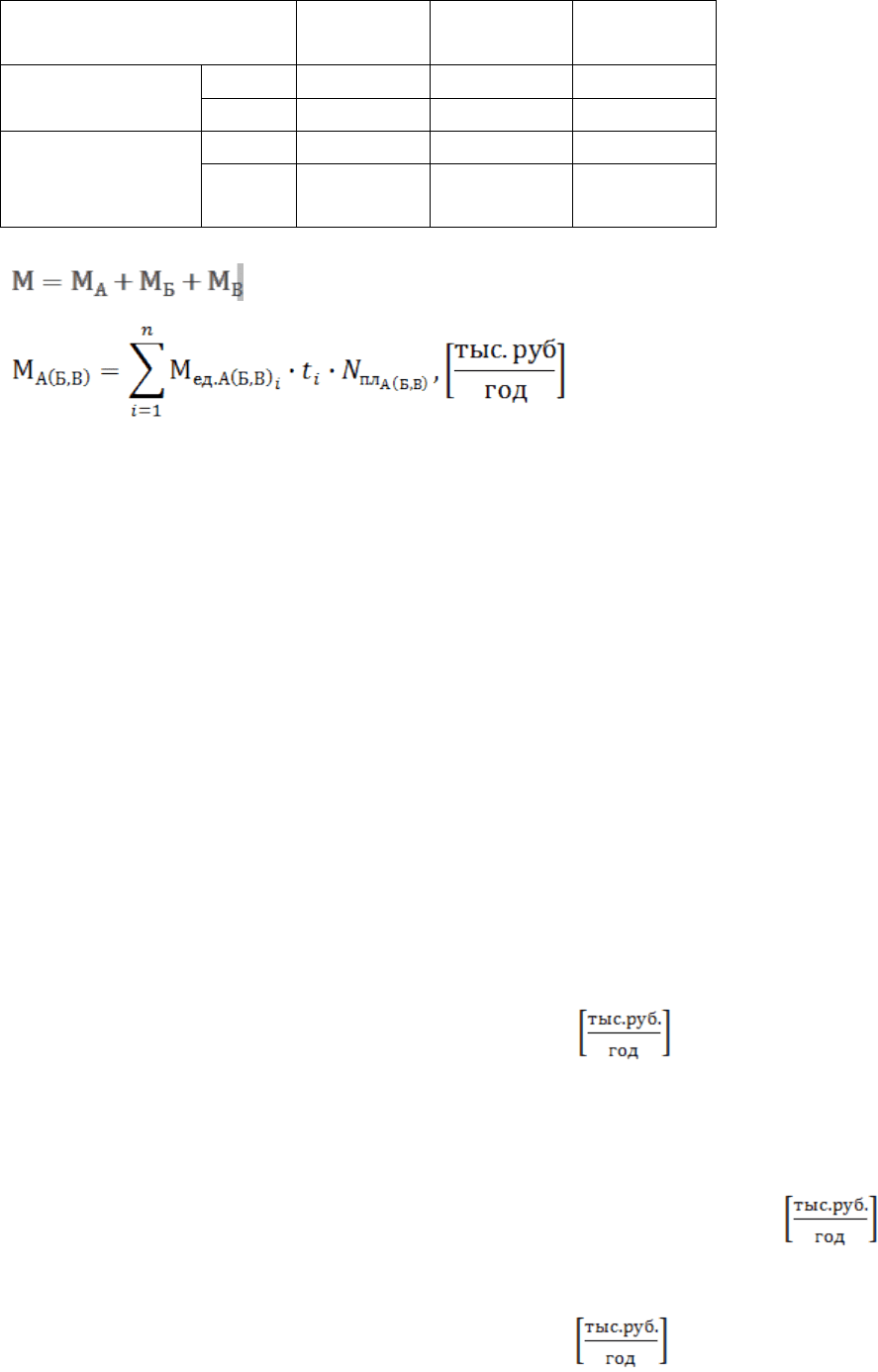

Ма=(60*0,6+40*7+20*6)руб/шт*20000шт/год=8720 тысруб/год

Мб=(3*10+2*2+8*8+40*5) *20000=5960 тысруб/год

Мв=(80*0,5+1*10+20*3)*20000=2200 тысруб/год

КИа=(6*2+6*3)руб/шт*20000шт/год=600 тысруб/год

КИб=(4*2+6*5+6*4)*20000=1240тысруб/год

КИв=(2*10+6*5)*20000=1000 тысруб/год

М=8720+5960+2200=16880 тысруб/год

КИ=600+1240+1000=2840 тысруб/год

СтоимостьМ+КИ=19720 тысруб/год

- Стоимость вспомогательных материалов ВМ, - определяем как 8%

суммарной стоимости основных материалов (М) и комплектующих изделий

(КИ).

Стоимость вспомогательных материалов(ВМ)= 0,08*19720=1578

-Величина транспортно-заготовительных расходов=10% суммарной

стоимости М+КИ+ВМ=0,1*(19720+1578)=2130

39

-Стоимость МБП=4% стоимости М+КИ=0,04*19720=789 тыс.руб/год

-Стоимость топлива и энергии=40% суммарной стоимости М и

КИ=0,4*19720=7888 тыс.руб/год

-Стоимость технологической энергии-60% общей стоимости топлива и

энергии=0,6*7888=4733 тыс.руб/год

- Амортизацию рассчитываем как сумму амортизации основных средств,

приобретенных в предшествующем периоде, и амортизации вновь

купленных средств:

Норма амортизации равна 8%,учитываем, что земля не амортизируется:

Аобщ= 2860+0,08*(119000-14503-(95332-9533)-10300)=2860+1496=4356

тысруб/год

- Величина прочих затрат – 5% от рассчитанных элементов сметы затрат

плюс Планируемые расходы на ремонт основных средств ,равные 5% общей

стоимости амортизируемых основных средств

Пр=0,05*(М+КИ+ВМ+Тр-заг+МБП+Э+А+ФОТ+ЕСН)+0,05*(95332-

9533+(119000-14503-(95332-

9533)))=0,05*88043+104497*0,05=4402+5225=9627 тысруб/год

40