Курсовая работа. Экономические основы наукоемких производств

Подождите немного. Документ загружается.

60,0

1743*2

1743360

нзБ

k

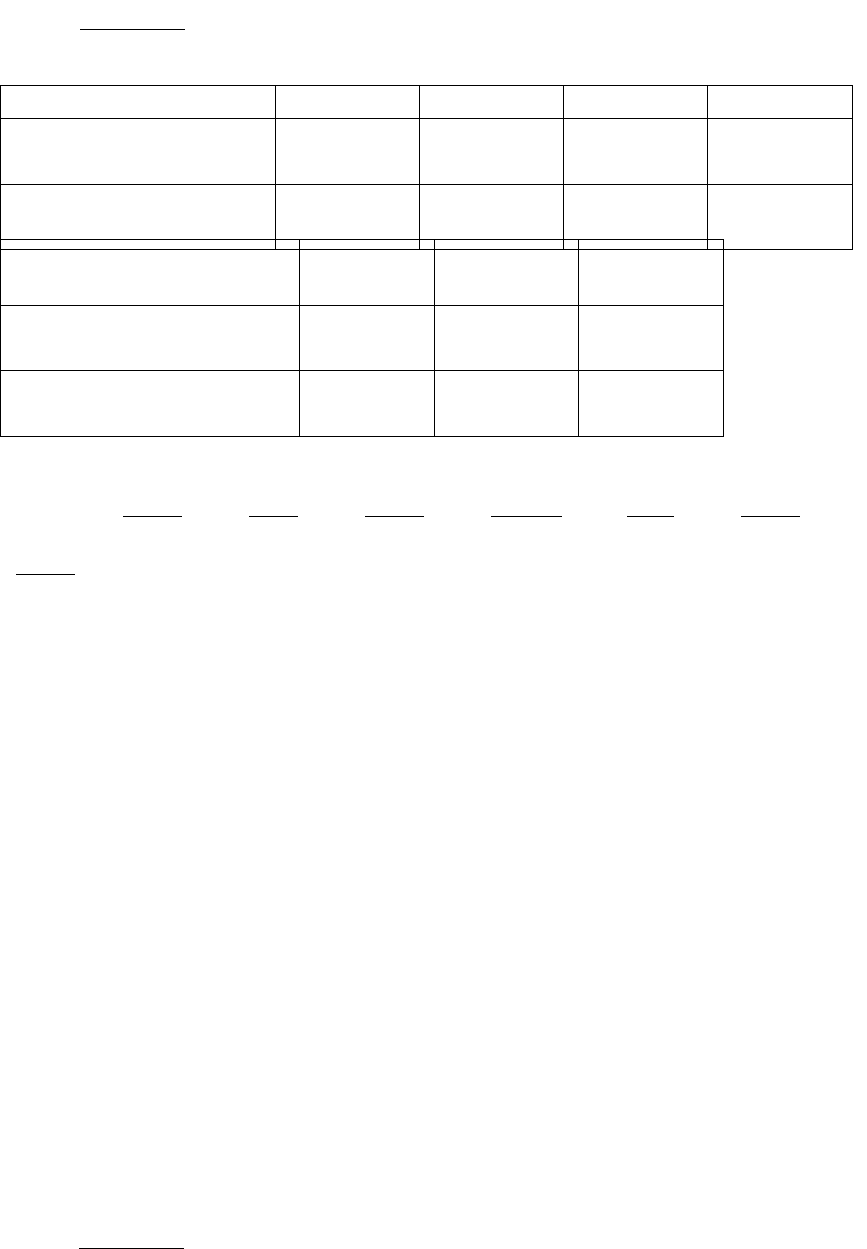

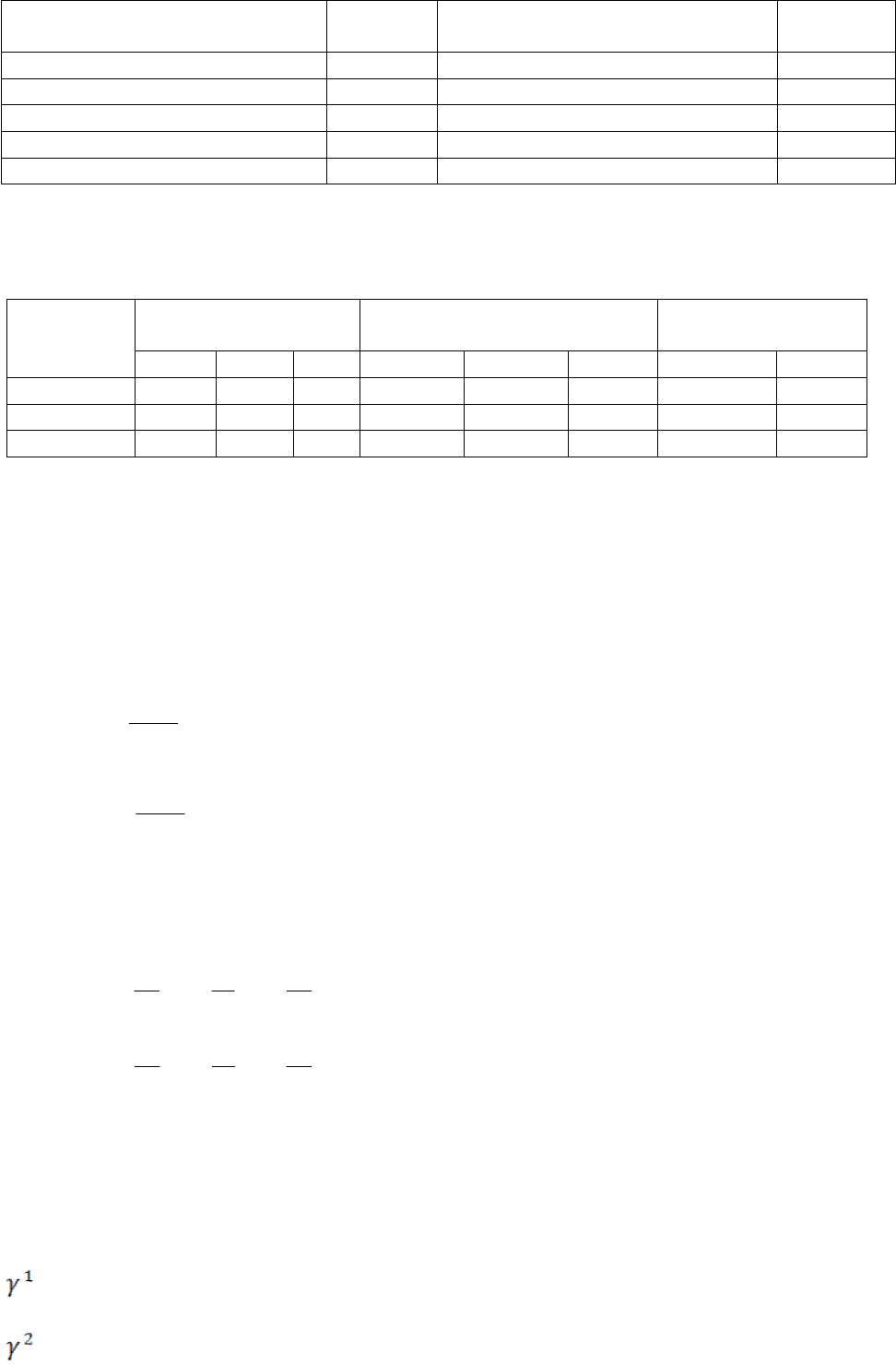

Вид комплектующих

изделий

1 2 3

Стоимость,

руб./ед.измер.

2,00 6,00 6,00

Норма расхода,

ед.измер./шт.

4,00 5,00 4,00

тысруб

K

КИБобМ

3074240

360

2024

220

360

2030

250

360

208

100

360

20200

210

360

2064

230

360

204

220

360

2030

Для изделия В:

- соотношение между производственным циклом и

суммарной технологической трудоёмкостью изготовления

изделия

ц

= 8

нормы запаса материалов (

iм

зап

t

.

.

) и комплектующих

изделий (

jк

зап

t

.

.

):

днt

мзап

50

1.

днt

кзап

250

1.

днt

мзап

225

2.

днt

кзап

220

2.

днt

мзап

205

3.

днt

кзап

240

3.

днt

мзап

120

4.

- время нахождения готовой продукции на складе

предприятия прежнее:

реал

t

=2 дн

штрубSSS

вкоммвсебестпол

в

себестпроизв

/1118621180

....

57,0

1118*2

1118160

нзВ

k

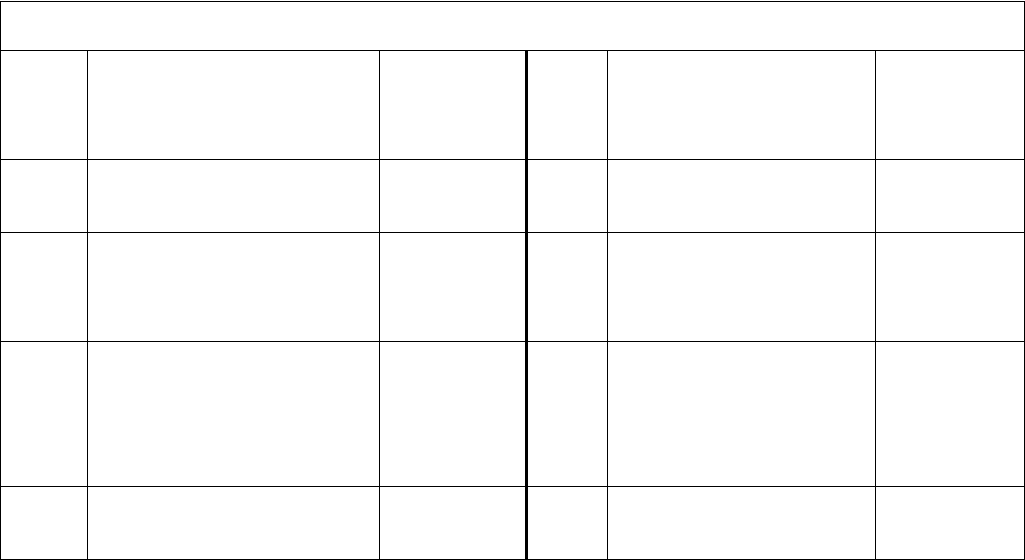

Вид материала 1 2 3 4

Стоимость,

руб./ед.измер.

3,00 2,00 8,00 40,00

Норма расхода,

ед.измер./шт.

10,00 2,00 8,00 5,00

51

тысруб

K

КИВобМ

1314

240

360

20*56

250

360

20*102

120

360

20*320

225

360

20*101

50

360

20*5,080

Сум

марная потребность в оборотных средствах в материалах и комплектующих

изделиях:

КИВобМКИБобМКИАобМКИМ

КККК

тысрубК

КИМ

7271131430742883

Рассчитанную величину увеличиваем на 20%, учитывая прочие элементы

производственных запасов. Малоценные и быстроизнашивающиеся

предметы также входят в состав производственных запасов, поэтому их

величину прибавляем к рассчитанным оборотным средствам:

тысрубМБПККоб

КИМпрзап

95142,1

Прочие запасы:

годтысрубКKК

КИМобпрзаппр

/224372719514

Уже имеется в наличии: Км+ки=9404 тысруб; Кпр=1881

Излишек Км+ки=9404-7271=2133 тысруб

Необходимый прирост прочих запасов= 2243-1881=362 тысруб

Рассчитаем оборотные средства в незавершенном производстве:

,

цнз

пл

пл

..

об

.нез.произв

Тk

Т

NS

К

себестпроизв

Т

ц

– длительность производственного цикла, кален. дни. Длительность

производственного цикла – отрезок времени между началом и окончанием

производственного процесса изготовления одного изделия (заготовки, детали

и т.д.) Длительность производственного цикла состоит из времени

технологических операций

iтехн

t

.

,

0

технтехн

m

tt

i

; времени подготовительно-

заключительных операций; длительности естественных процессов,

вспомогательных операций; времени межоперационных и междусменных

перерывов.

0

m

− количество операций.

,

. цтехнц

tT

ч.;

дни, кален.,

)(

цтехн

ц

ВА

А

DС

t

Т

18,3

)116360(

365

82

12*9,2

цА

Т

дн

52

40,2

)116360(

365

82

10*6,2

цБ

Т

дн

32,1

)116360(

365

82

8*8,1

цВ

Т

дн

тысрубТk

Т

NS

К

асебестпроизв

220

360

18,3*62,0*20000*2010

цнзА

пл

пл

..

обА

.нез.произв

тысрубТk

Т

NS

К

бсебестпроизв

139

360

4,2*60,0*20000*1743

цнзБ

пл

пл

..

обБ

.нез.произв

тысрубТk

Т

NS

К

всебестпроизв

47

360

32,1*57,0*20000*1118

цнзВ

пл

пл

..

обВ

.нез.произв

тысрубКККпроизвКнез

звобВнезпроизвобБнезпроипроизвобАнез

40647139220.

.

Уже имеется в наличии: Кнез.произв.=385 тысруб.

Рассчитаем оборотные средства в готовой продукции:

реал

пл

пл

..

об

гот..прод.

t

Т

NS

К

себестпроизв

тысрубК 558

360

5*20000*2010

гот..прод.

обА

тысрубК 291

360

3*20000*1743

гот..прод.

обБ

тысрубК 124

360

2*20000*1118

гот..прод.

обВ

тысрубКККпродКгот

продобВготпродобБготпродобАгот

973124291558.

.....

Часть продукции Б, непроданной в прошлом периоде, реализуется по цене

ниже рыночной: Цреал=1800 руб/шт

Получаем выручку от реализации Qреал=1800*4000=7200 тысруб.

Суммарная потребность в оборотных средствах:

годтысруб

ККК

К

об

обобоб

об

продготпроизвнеззаппроизв

сум

/18155

6,0

9734069514

......

.

...

.

Излише

к в оборотных средствах равен: 22203-18155=4048 тысруб

Необходимый прирост основных средств:119000-95332=23668 тысруб.

53

Часть оборудования больше не нужно для производства изделий, поэтому

реализовываем часть его по остаточной стоимости.

Неиспользуемое оборудование к началу второго периода: 4 станка типа «б»,

4 станка типа «в», 7 станков типа «д». Реализуем 4 станка типа «б» и 4 станка

типа «в»

Кнеисп.об.перв=4*200+4*800= 4000 тыс.руб.

Остаточная стоимость неиспользуемого оборудования:

К1неисп.об.ост=Кнеисп.об.перв-Анеисп.об.=

=4000-0,08* К1неисп.об.перв=4000-320=3680 тыс.руб.

Итого вырученные денежные средства от продажи неиспользуемого

оборудования: 3680 тыс.руб.

В течении периода будем дораспродовать оставшееся неисользуемое

оборудование( 7 станков типа «д»). За продажу их по остаточной стоимости в

конце года получим: К2неисп.об.ост=Кнеисп.об.перв-Анеисп.об.=

=6300-0,08* К2неисп.об.перв=6300-504=5796 тыс.руб.

В качестве источника для прироста будем использовать денежные средства,

оставшиеся на расчетном счете на конец предыдущего периода, и денежные

средства, высвобождаемые благодаря продаже нереализованных в

предыдущем периоде товаров и продаже неиспользуемого оборудования.

2.11 Бухгалтерский баланс на начло периода.

Распишем все планируемые операции:

Покупка

дополнительного

оборудования

Прирост основных

средств:

+7100 тыс.руб/год

Уменьшение

денежных средств:

-7100 тыс.руб/год

Продажа

нераспроданных в

предыдущем периоде

изделий

Поступления:

Денежные средства

+7200 тыс.руб/год

Нераспределенная

прибыль

+704 тыс.руб/год

Прочие краткосрочные

Сокращение готовой

продукции:

(-4000 шт)

-1580*4000=6320

тыс.руб

54

обязательства

+176 тыс.руб/год

Продажа

неиспользуемого

оборудования

Поступление

Денежных средств:

+3680 тыс.руб/год

Сокращение основных

средств:

-3680 тыс.руб/год

Увеличение оборотных

средств в прочих

запасах

Прирост прочих

запасов и затрат:

+362 тыс.руб

Уменьшение

Денежных средств:

-362 тыс.руб/год

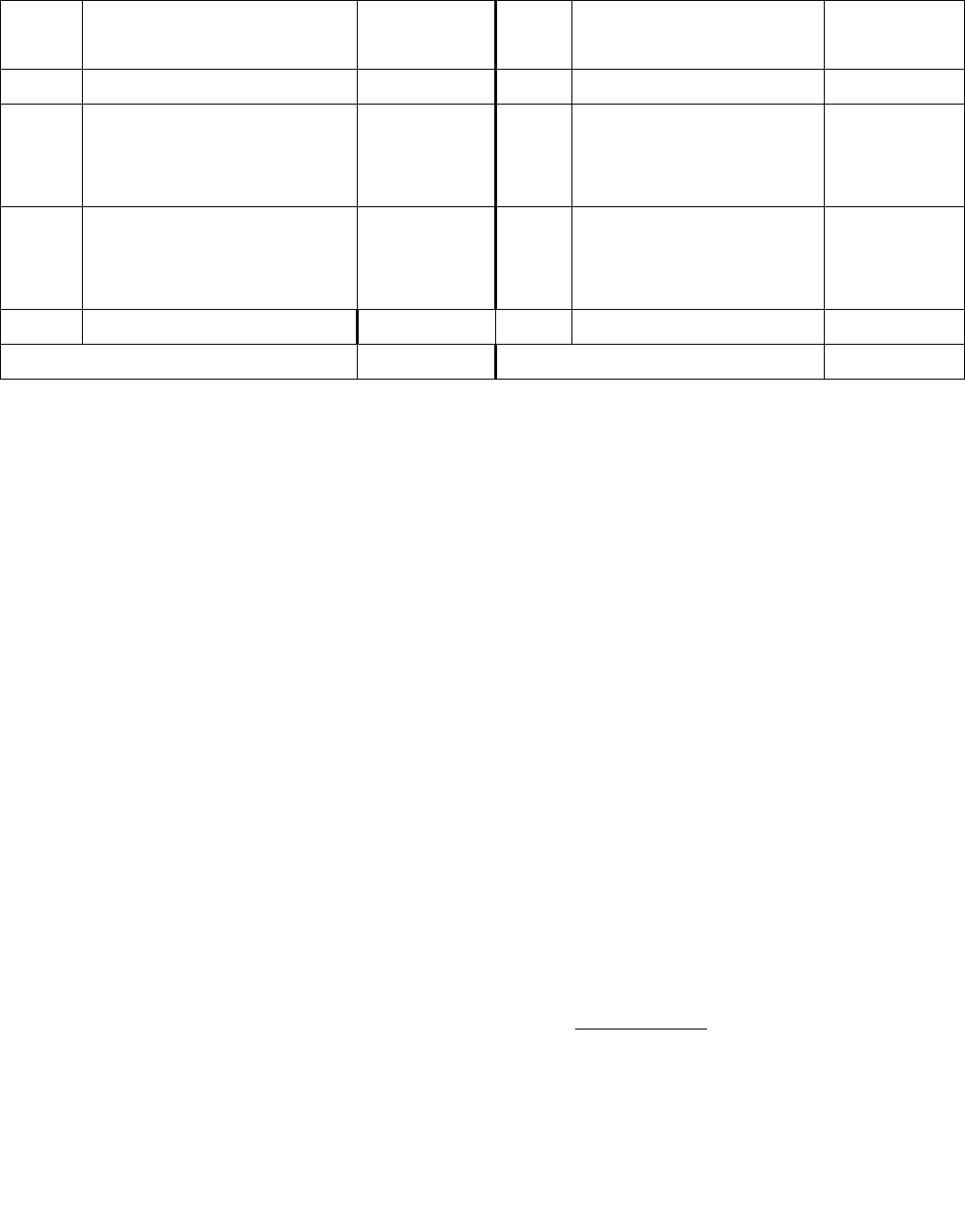

АКТИВ тыс. руб. ПАССИВ тыс. руб.

1. Внеоборотные активы 3. Капитал и резервы

Нематериальные активы 2700 Уставный капитал 60268

Основные средства 95892 Добавочный капитал 0

Резервный капитал 0

Нераспределенная прибыль

(непокрытый убыток)

17982

Итого по разделу 1 98592 Итого по разделу 3 78250

2. Оборотные активы 4. Долгосрочные обязательства

Запасы Займы и кредиты 42187

сырье и материалы 9404 Итого по 4 разделу 42187

затраты в незавершенном

производстве

385

готовая продукция и товары

для перепродажи

3160

5. Краткосрочные

обязательства

расходы будущих периодов 2000 Займы и кредиты 0

прочие запасы и затраты 2243

Дебиторская задолженность 0

55

Краткосрочные финансовые

вложения

0

Прочие краткосрочные

обязательства

6203

Денежные средства 10856

Итого по разделу 2 28048 Итого по разделу 5 6203

Баланс 126640 Баланс 126640

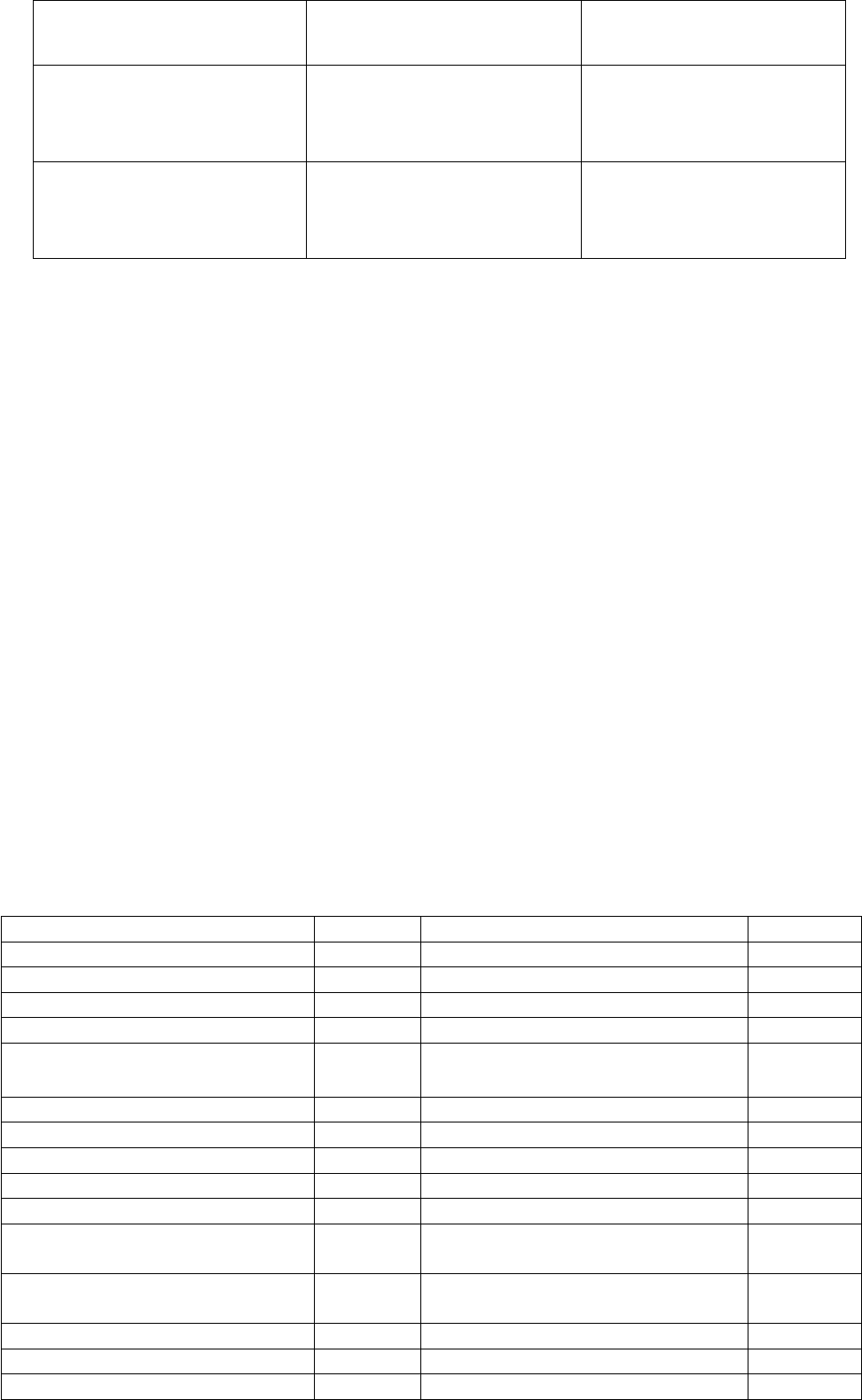

2.12 Расчет цен на изделия А и В «ценностной метод».

Показатели

качества

Изделия

Абсолютные значения

показателей

Важность

А Б В А Б В А В

Х

1

Х

1А

Х

1Б

Х

1В

20 20 20 0,2 0,2

Х

2

Х

2А

Х

2Б

Х

2В

15 12 10 0,4 0,3

Х

3

Х

3А

Х

3Б

Х

3В

48 60 75 0,4 0,5

Условно считаем, что увеличение показателя Х2 улучшает качество изделия

в целом; увеличение показателя Х3 ухудшает.

Задаем важность (

i

b

) i-го показателя, причем

1

n

i

b

,

iiБВА

bXЦЦ

отн.

,

,

где,

iБ

ВiА

i

X

X

X

отн

,

.

если увеличение показателя

i

X

ведет к улучшению качества

изделия в целом;

ВiА

iБ

i

X

X

X

отн

,

, если увеличение показателя

i

X

ведет к снижению качества

изделия в целом.

Цб=2052 руб/шт

штрубЦ

А

/2592)4,0

48

60

4,0

12

15

2,0

20

20

(*2052

штрубЦ

В

/1836)5,0

75

60

3,0

12

10

2,0

20

20

(*2052

2.13 Рассчет цен на основе метода переменных затрат.

Разделим все затраты на условно-постоянные и переменные:

Sком =4878 тысруб/год

=0,4

Sком.пост.=0,4*4878=1951 тысруб/год

=0,6 Sком.перем.=0,6*4878=2927 тысруб/год

56

Суммарные затраты=102548 тыс.руб./год

№

Условно-постоянные

затраты

Сумма,

тыс.руб./го

д

№ Переменные затраты

Сумма,

тыс.руб./год

1. Коммерческие

1951

1. Коммерческие

2927

2. Стоимость

нетехнологической

энергии

3155 2. Стоимость материалов

и комплектующих

19720

3. З/п сотрудников,не

связанных с

производственной

деятельностью

16733 3. Стоимость

технологической

энергии и топлива

4733

4.

ЕСН на з/пл

персонала

4351 4. Оплата труда ОПР

24205

57

5. Амортизация основных

средств

4356 5.

ЕСН на з/пл ОПР

6293

6. Прочие затраты 9627 6.

7. Стоимость

вспомогательных

материалов

1578 7.

8. Транспортно-

заготовит.расходы

2130 8.

9. Стоимость МБП 789

Итого 44670 Итого 57878

Определим переменные расходы на единицу продукции:

Sкомм.уд.а=(ОПРа*Sкомм)/ФОТопр=(481*2927000)/24205000=58 руб/шт

Sкомм.уд.б=(ОПРб*Sкомм)/ФОТопр=(431*2927000)/24205000=52 руб/шт

Sкомм.уд.в=(ОПРв*Sкомм)/ФОТопр=(298*2927000)/24205000=36 руб/шт

Sперем.уд.=Sкомм.уд+(М+КИ)уд+Sтехн.эн.уд+ОПРуд+ЕСНуд.

Sперем.уд.а=58+466+93+481+125=1223 руб/шт

Sперем.уд.б=52+360+83+431+112=1038 руб/шт

Sперем.уд.в=36+160+58+298+78=630 руб/шт

)1(

..

..

..

сумперем

постсум

удперемнз

S

SПр

SЦ

где

.. удперемн

S

− переменные затраты на единицу продукции, руб./шт.,

Пр

− желаемая прибыль, руб./ период, расчет аналогичен

пункту 10 первого раздела.

..постсум

S

− суммарные постоянные затраты, руб./ период,

..сумперем

S

− суммарные переменные затраты, руб./ период.

Сумма планируемой нераспределенной прибыли - 40% стоимости

собственного капитала: Пнераспр=0,4СК, руб/год

Пнераспр=0,4*78250=31300 тысруб/год

Удельный вес нераспределенной прибыли

в общей сумме прибыли до

налогообложения 0,8.

Пдо налогооблож=Пр=Пнераспр/0,8=39125 тысруб/год

58

штрубЦ

А

/2994)

57878

4467039125

1(1223

штрубЦ

Б

/2543)

57878

4467039125

1(1038

штрубЦ

В

/1544)

57878

4467039125

1(630

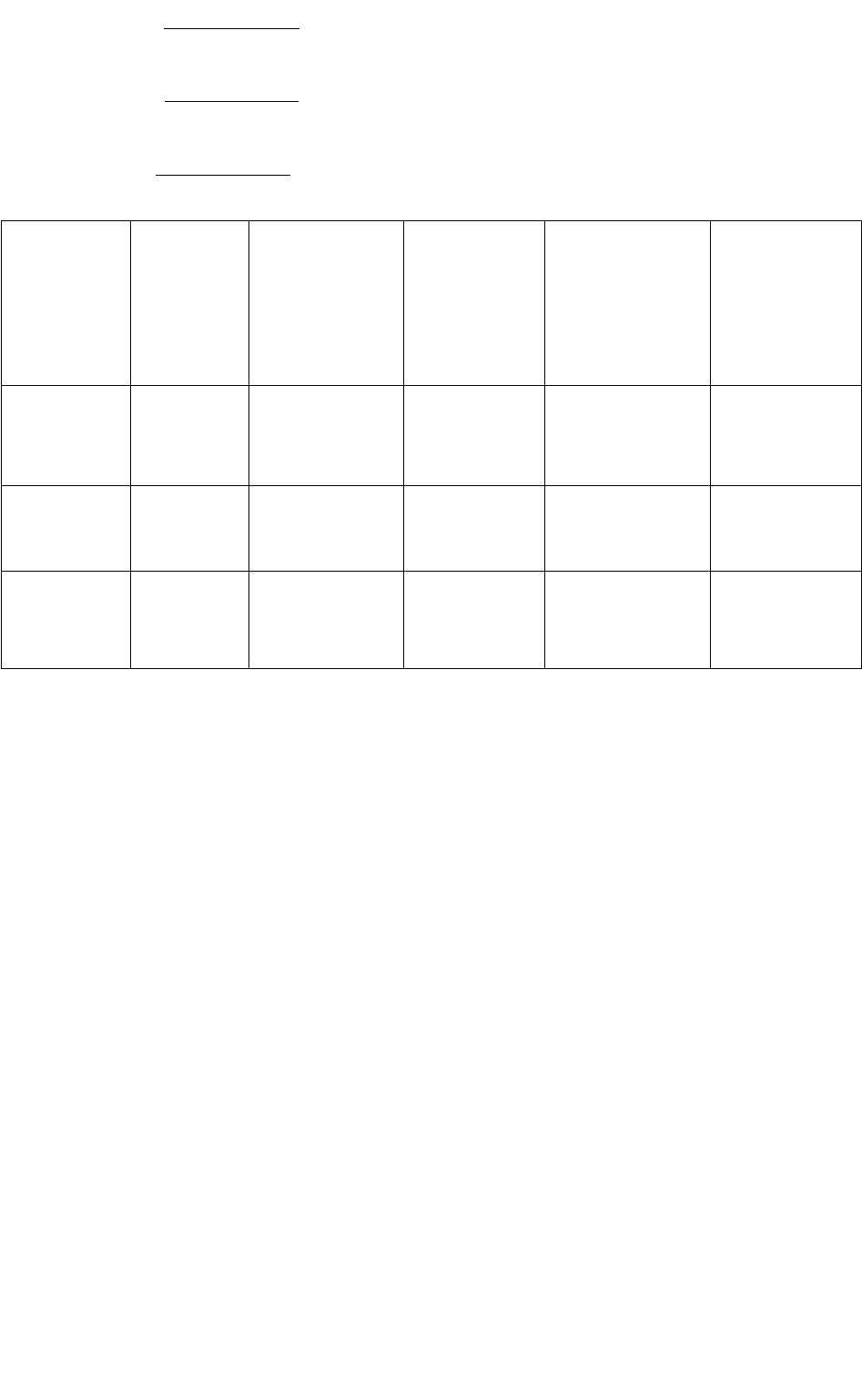

Изделие

Себестоим

-ть,

руб/шт.

Переменные

удельные

затраты,руб/шт

Цена,

полученная

ценностным

методом, руб/

шт

Цена,

полученная

методом

переменных

затрат, руб/шт

Принятая цена

А 2111

1223

2592 2994

2592

Б 1833

1038

2052 2543

2052

В 1180

630

1836 1544

1836

Установливаем цены, рассчитанные ценностным методом(цены

безразличия), чтобы минимизировать риск падения покупательского

интереса, при выборе цены В исходим из желания увеличить выручку.

2.14 Рассчет планируемой выручки от реализации.

Qреал=Ца*Na+Цб*Nб+Цв*Nв=2592*20000+2052*20000+1836*20000=

=129600 тыс.руб/год

2.15 Отчет о прибылях и убытках на конец года.

Рассчитаем:

− Плановую себестоимость проданной продукции,

продукциипродан

пл

S

.

.

:

)()(

.........

....

кготначготкнезобначнезобплплпл

KКKKSSS

комсумпродукциипродан

.

.

сум

пл

S

-величина производственных расходов

.

.

ком

пл

S

- плановая величина коммерческих расходов.

)(.. кначнезоб

K

- величина оборотных средств в незавершенном

производстве на начало(конец) периода

)(.. кначготоб

K

- величина оборотных средств в готовой продукции на

начало(конец) периода.

годтысрубS

продукциипродан

пл

/104715)9733160()406385(487897670

.

.

59

Налог на прибыль =0,2*Пдо налогооблаж=0,2*30133=6026 (тысруб/год)

Таблица − Отчет о прибылях и убытках.

Наименование показателя Сумма, тыс. руб./год

Выручка от продажи продукции 129600

Себестоимость проданной продукции 104715

Прибыль (убыток) от продажи 24885

Операционные доходы 13000

Операционные расходы 1000

Внереализационные доходы 4000

Внереализационные расходы 1760

Прибыль (убыток) до налогообложения 39125

Текущий налог на прибыль 7825

Нераспределенная прибыль (убыток) 31300

2.16 Баланс хозяйственных средств на конец планового периода.

Поступление амортизации

ОС

Поступление денежных

средств:

+4356 тыс.руб/год

Сокращение основных

средств:

-4356 тыс.руб/год

Поступление амортизации

НМА

Поступление денежных

средств:

+300 тыс.руб/год

Нематериальные активы

-300 тыс.руб/год

Поступление амортизации

МБП

Поступление денежных

средств:

+789 тыс.руб/год

Прочие запасы и затраты

-789 тыс.руб

Поступление

нераспределённой

прибыли

Поступление

нераспределённой

прибыли:

+31300 тыс.руб/год

Поступление денежных

средств:

+31300 тыс.руб/год

60