Куликов С.В. Финансовый анализ страховых организаций

Подождите немного. Документ загружается.

61

13. Убыточность страховой суммы – это:

а) факт страховых выплат;

б) показатель страховых выплат;

в) норма страховых выплат.

14. Текущая ликвидность определяется через:

а) сопоставление быстрореализуемых активов со срочными обязательствами;

б) сравнение медленно реализуемых активов с долгосрочными пассивами;

в) соотношение краткосрочных активов со среднесрочными пассивами.

15. Страховые резервы в основном предназначены:

а) для формирования страхового фонда;

б) для осуществления страховых выплат;

в) для финансирования страховой деятельности.

16. Маржа платежеспособности страховщика – это:

а) превышение доходов над расходами страховщика;

б) полученная выгода страховщиком от страховых операций;

в) часть активов страховщика, не связанная какими-либо обязательствами.

17. Убыточность страховых операций – это:

а) основная часть страхового тарифа;

б) уровень страховых выплат;

в) уменьшенный объем страховых премий.

18. Объем страховых премий, полученный страховщиком, – это:

а) уровень страховых обязательств;

б) величина дохода страховщика;

в) объем страховых резервов.

19. Основой финансовой устойчивости страховщика является:

а) превышение страховых премий над страховыми выплатами;

б) достаточность страховых резервов для исполнения обязательств;

в) равновесие между страховыми премиями и страховыми выплатами;

20. Перспективная ликвидность определяется через:

а) сравнение медленно реализуемых активов с долгосрочными пассивами;

б) сопоставление быстрореализуемых активов со срочными обязательствами;

в) сравнение медленно реализуемых активов с краткосрочными пассивами.

21. Нетто-ставка страхового тарифа состоит из следующих элементов:

а) убыточности страховой суммы и нагрузки;

б) нагрузки и рисковой надбавки;

в) рисковой надбавки и убыточности страховой суммы.

22. Платежеспособность страховщика – это:

а) следствие финансовой устойчивости;

б) частная характеристика ликвидности;

в) выражение финансового потенциала.

23. К абсолютным показателям финансового состояния страховщика относится:

а) величина собственного капитала;

б) достаточность страховых резервов;

в) оценка платежеспособности страховщика.

24. Суброгация в страховании – это:

а) право требования страхователя к страховщику по страховым выплатам;

б) переход к страховщику прав страхователя на возмещение ущерба;

в) передача прав страхователю от страховщика на требование возмещения ущерба от виновного.

25. К собственному капиталу страховщика относятся:

а) страховые резервы;

б) резервный капитал;

в) страховой фонд.

26. К относительным показателям финансового состояния страховщика относится:

а) ликвидность активов;

б) убыточность страховой суммы;

в) финансовый результат.

62

27. Размер страховой выплаты по договорам страхования должен:

а) не превышать страховую сумму;

б) равняться страховой сумме;

в) равняться сумме ущерба.

28. Страховой портфель законодательно определен как:

а) фактически застрахованные объекты страхования;

б) обязательства страховщика, принятые им по договорам страхования;

в) количество действующих договоров по видам страхования.

29. Размещение средств страховых резервов должно осуществляться на условиях:

а) конгруэнтности;

б) платежеспособности;

в) диверсификации.

30. При определении финансового результата деятельности страховщика на величину страховых

резервов:

а) уменьшают налогооблагаемую базу;

б) увеличивают налогооблагаемую базу;

в) не принимают в расчет.

31. С позиции оценки финансового состояния страховщика платежеспособность определяется как:

а) следствие финансовой устойчивости;

б) частная характеристика ликвидности;

в) результат деятельности страховщика.

32. Страховая сумма по страхованию имущества:

а) должна равняться страховой стоимости;

б) может превышать страховую стоимость;

в) может быть ниже страховой стоимости.

33. Страховая премия, уплаченная по договорам страхования, превышающая страховую

стоимость:

а) подлежит перерасчету и возврату страхователю;

б) не подлежит перерасчету и возврату страхователю;

в) увеличивает страховое возмещение в части превышения страховой стоимости.

34. К страховым резервам относится:

а) резерв предупредительных мероприятий;

б) стабилизационный резерв;

в) резервный капитал страховщика.

35. Если в договоре страховая сумма установлена ниже страховой стоимости имущества, то

выплата страхового возмещения производится:

а) в сумме прямого ущерба;

б) пропорционально страховой суммы к страховой стоимости;

в) в пределах страховой стоимости.

36. Убыточность страховой суммы – это:

а) соотношение страховых выплат и страховых сумм;

б) отношение страховых выплат к страховым премиям;

в) уменьшение размера страховых резервов.

37. Выручка страховщика – это:

а) превышение доходов над расходами;

б) часть прибыли после уплаты налога;

в) разность между страховыми премиями и страховыми выплатами.

38. Страховые резервы в основном предназначены:

а) для формирования страхового фонда;

б) для осуществления страховых выплат;

в) для финансирования страховой деятельности.

39. Маржа платежеспособности страховщика – это:

а) превышение доходов над расходами страховщика;

б) полученная выгода страховщиком от страховых операций;

в) часть активов страховщика, не связанная какими-либо обязательствами.

63

40. Гарантией обеспечения финансовой устойчивости страховщика является:

а) экономически обоснованные страховые выплаты;

б) экономически обоснованные страховые тарифы;

в) экономически обоснованная страховая политика.

41. Текущая ликвидность определяется через:

а) сопоставление быстрореализуемых активов со срочными обязательствами;

б) сравнение медленно реализуемых активов с долгосрочными пассивами;

в) соотношение краткосрочных активов со среднесрочными пассивами.

42. Убыточность страховых операций – это:

а) основная часть страхового тарифа;

б) уровень страховых выплат;

в) уменьшенный объем страховых премий.

43. Нетто-ставка страхового тарифа состоит из следующих элементов:

а) убыточности страховой суммы и нагрузки;

б) нагрузки и рисковой надбавки;

в) рисковой надбавки и убыточности страховой суммы.

44. Страховая премия, уплаченная по договорам страхования, превышающая страховую

стоимость:

а) подлежит перерасчету и возврату страхователю;

б) не подлежит перерасчету и возврату страхователю;

в) увеличивает страховое возмещение в части превышения страховой стоимости.

45. Нормативный размер маржи платежеспособности страховщика – это:

а) оплаченный размер уставного капитала;

б) установленный размер страховых резервов;

в) нормативный размер страховых премий.

46. Убыточность страховых операций – это:

а) соотношение страховых выплат и страховых премий;

б) отношение страховых выплат к страховым суммам;

в) убыточность страховых резервов по страховым выплатам.

47. Объем страховых премий, полученный страховщиком – это:

а) уровень страховых обязательств;

б) величина дохода страховщика;

в) объем страховых резервов.

48. Финансовый результат деятельности страховой организации – это:

а) превышение доходов над расходами страховщика;

б) разность между страховыми премиями и страховыми выплатами;

в) разность между доходами и расходами страховщика.

49. Суброгация в страховании – это:

а) право требования страхователя к страховщику по страховым выплатам;

б) переход к страховщику прав страхователя на возмещение ущерба;

в) передача прав страхователю от страховщика на требование возмещения ущерба от виновного.

50. Страховой портфель законодательно определен – как:

а) фактически застрахованные объекты страхования;

б) обязательства страховщика, принятые им по договорам страхования;

в) количество действующих договоров по видам страхования.

64

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ ВЫПОЛНЕНИЯ

КОНТРОЛЬНЫХ РАБОТ

ОБЩИЕ ПОЛОЖЕНИЯ МЕТОДИЧЕСКИХ УКАЗАНИЙ

ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНЫХ РАБОТ

Основной целью выполнения контрольной работы по учебной дисциплине «Финансовый

анализ страховых организаций» является формирование у студентов теоретических знаний и

практических навыков по оценке финансового состояния страховщика.

Исходя из основной цели, в процессе выполнения контрольной работы решаются следующие

задачи:

– раскрытие вопросов теории финансового анализа страховой организации;

–

применение методов финансового анализа для оценки деятельности страховщика;

–

обоснование сделанных выводов о финансовом состоянии страховой организации.

Для выполнения контрольной работы и подготовки к сдаче экзамена (зачета) по курсу

«Финансовый анализ страховых организаций» предназначены данные методические указания.

Основными структурными компонентами методических указаний по выполнению

контрольных работ являются:

1)

общие положения;

2)

инструкция по выполнению контрольной работы;

3)

структура контрольной работы;

4)

содержание основной части контрольной работы;

5)

процедура оценки контрольной работы;

6)

публичная отчетность страховщиков.

ИНСТРУКЦИЯ ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

Контрольная работа по курсу «Финансовый анализ страховой организации» заключается в

оценке деятельности конкретного страховщика через анализ финансового состояния страховой

организации. Для этого в соответствии со своим вариантом студенту предлагается поэтапно

проанализировать публичную отчетность страховщика (бухгалтерский баланс и отчет о прибылях и

убытках страховой организации). Студент выполняет тот вариант, который совпадает с

последней

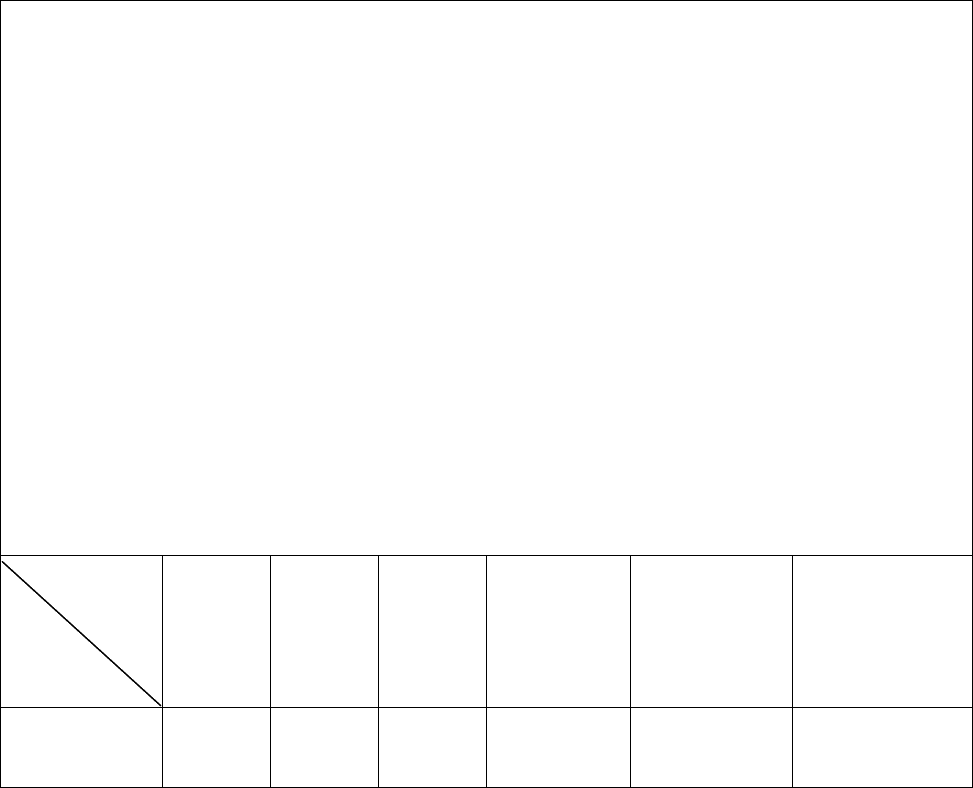

цифрой номера его зачетной книжки (см. таблицу).

Выбор варианта контрольной работы

Вариант

контрольной работы

Последняя цифра номера зачетной

книжки студента

№ 1 1

№ 2 2

№ 3 3

№ 4 4

№ 5 5

№ 6 6

№ 7 7

№ 8 8

№ 9 9

№ 10 0

65

Номер варианта указывает также на номер отчетности соответствующей страховой

организации (см. Приложения «Публичная отчетность страховщиков»). Например: Бухгалтерский

баланс и Отчет о прибылях и убытках страховой организации № 10 являются информационной базой

для выполнения контрольной работы по варианту 10. Контрольные работы, выполненные не по

своему варианту, к защите не допускаются.

Этапы выполнения контрольной работы

:

1.

На первом этапе выполнения контрольной работы студент внимательно знакомится с

настоящими методическими указаниями и находит учебную литературу по методике финансового

анализа.

2.

На втором этапе студент осмысливает полученную информацию и приступает к

разработке рабочего плана контрольной работы.

3.

На заключительном этапе студент начинает выполнять контрольную работу, состоящую в

основной части из трех заданий: теоретического, аналитического и оценочного (см. раздел 4).

Работа должна быть выполнена в соответствии с требованиями, предъявляемыми к оформле-

нию контрольных работ, а именно:

1)

при рукописном варианте написания работы текст работы пишется на одной стороне

листов белой бумаги формата А4 (210х297 мм), при этом величина букв должна быть не менее 4 мм;

2)

основной текст работы при наборе на компьютере печатается в текстовом редакторе

WORD стандартным шрифтом Times New Roman, размер шрифта 12, межстрочный интервал –

одинарный;

3)

текст подстрочных ссылок в контрольной работе печатается в текстовом редакторе

WORD стандартным шрифтом Times New Roman, размер шрифта 10, межстрочный интервал –

минимум;

4)

готовый текстовой вариант предоставляется в прошитом виде. Страницы работы

нумеруются по правилам, указанным в п. 9 настоящих требований;

5)

все линии, цифры, буквы и знаки контрольной работы должны быть черными по цвету;

6)

каждая страница работы оформляется со следующими полями: верхнее – 20 мм; нижнее –

20 мм; правое – 10 мм; левое – 30 мм;

7)

вписывать в текст работы отдельные слова, формулы, условные знаки допускается черни-

лами, тушью, пастой черного цвета, при этом плотность вписанного текста должна быть приближена

к плотности основного текста;

8)

опечатки, описки и графические неточности, обнаруженные в процессе написания и

проверки работы, допускается исправлять подчисткой или закрашиванием белой краской и

нанесением на том же месте исправленного текста (графиков) машинописным или рукописным

способами. Работа с большим количеством исправленных опечаток (более 10% от общего количества

листов) или оформленная небрежно (мятые листы, посторонние помарки, грязь

, разводы на листах

бумаги) не принимается;

9)

страницы контрольной работы нумеруются арабскими цифрами в правом верхнем углу

без точки в конце. Отсчет нумерации страниц контрольной работы начинается с титульного листа,

при этом номер 1 страницы на титульном листе не печатается. Нумерация работы заканчивается на

последнем листе списка литературы, на котором автором работы ставится дата написания работы и

подпись без

расшифровки фамилии;

10)

список используемых источников должен начинаться с новой страницы и отделяться от

основного текста полуторным интервалом (8–10 мм).

Приложение публичной отчетности страховщика по соответствующему варианту в

контрольной работе обязательно (допускается ксерокопия из данного пособия).

Объем всей контрольной работы должен составлять при рукописном варианте – 16 страниц

тетрадного формата, или 10 страниц на листах формата А4 (210 х

297 мм), причем на первое задание

(теоретический вопрос) не рекомендуется занимать более 8 страниц.

Для выполнения первого задания порядковый номер теоретического вопроса соответствует

номеру варианта контрольной работы. При раскрытии теоретического вопроса следует учитывать

специфику деятельности страховой организации в современных условиях страхового рынка.

Для выполнения второго задания по проведению финансового анализа страховых

организаций

универсальной методики не существует, ее выбирает и применяет сам аналитик, в

зависимости от поставленных задач. Поэтому для конкретизации подходов к финансовому анализу

страховой организации автор дает свои методические рекомендации. Студент вправе применить

66

любую методику финансового анализа, которая, на его взгляд, дает оценку деятельности

страховщика. Информационной базой для выполнения второго задания являются таблица № 2 и

публичная отчетность страховщиков.

В третьем задании студент дает обоснование по методике финансового анализа, примененной

для выполнения второго задания, и делает выводы по полученным результатам. Также необходимо

сделать вывод о

надежности (ненадежности) конкретного страховщика и дать заключение о

финансовом состоянии страховой организации, включая предложения по его улучшению.

СТРУКТУРА КОНТРОЛЬНОЙ РАБОТЫ

Настоящими методическими указаниями устанавливается следующая структура контрольной

работы:

y

Титульный лист.

y Введение.

y План.

y Основная часть.

y Список литературы.

Типовая форма титульного листа контрольной работы:

Федеральное агентство по образованию

Новосибирский государственный университет экономики и управления – «НИНХ»

Кафедра страхования

Учебная дисциплина: _________________________________________

Номер варианта контрольной работы: ____________________________

Номер группы: _______________________________________________

Наименование специальности: __________________________________

Ф.И.О. студента и номер его зачетной книжки: ____________________

Дата регистрации представительством: “____” ______________200__ г.

Дата регистрации институтом: “_____” ____________________ 200__ г.

Дата

регистрации кафедрой: “_____” ______________________ 200__ г.

Проверил: ___________________________________________________

(фамилия, имя, отчество)

Оценочное заключение

Задание

Кол-во

баллов

Задание

№ 1

Задание

№ 2

Задание

№ 3

Итого

баллов

по 100-бал-

льной шкале

Заключение

(«зачтено»

или

«не зачтено»)

Подпись

преподавателя

67

ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Задание № 1

Раскрыть теоретический вопрос. Порядковый номер вопроса соответствует номеру варианта

контрольной работы.

1.

Цели, задачи и принципы финансового анализа страховой организации.

2.

Анализ финансовой устойчивости страховой организации.

3.

Анализ финансовых ресурсов страховой компании.

4.

Анализ платежеспособности страховщика по отечественной методике.

5.

Зарубежные методики по оценке платежеспособности страховой компании.

6.

Оценка ликвидности активов страховой организации.

7.

Анализ финансового результата страховой организации.

8.

Анализ инвестиционной деятельности страховщика.

9.

Анализ сбалансированности страхового портфеля.

10.

Анализ финансовой устойчивости страховых операций.

Задание № 2

Проанализировать бухгалтерскую (финансовую) отчетность страховой организации в

соответствии с номером своего варианта по следующим позициям:

1.

Оценка ликвидности бухгалтерского баланса.

2.

Оценка финансовой устойчивости страховых операций, финансовой устойчивости

страховой организации и ее показателей: платежеспособности, достаточности страховых резервов,

ликвидности активов, зависимости страховщика от перестрахования.

3.

Анализ финансового результата и рентабельности страховщика, включая оценку эф-

фективности страховых и инвестиционных операций.

По всем блокам анализа дается полный алгоритм расчетов с соответствующими пояснениями.

Для выполнения анализа финансовой устойчивости страховых операций, дополнительно

используются расчетные данные таблицы.

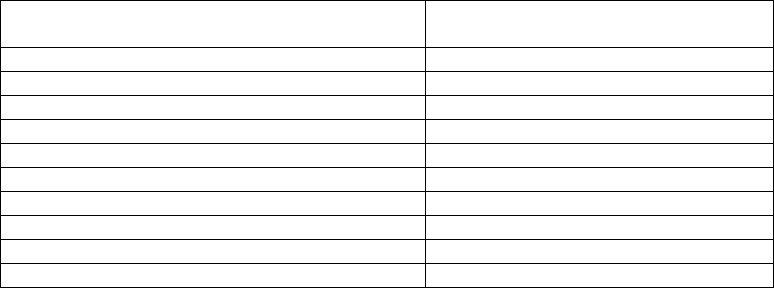

Т а б л и ц а

Вариант контрольной работы

Норма выплат (убыточность

страховой суммы), в %

№ 1 0,30

№ 2 0,50

№ 3 0,70

№ 4 0,40

№ 5 0,80

№ 6 0,40

№ 7 0,20

№ 8 0,20

№ 9 0,80

№ 10 0,60

Задание № 3

Дать обоснование примененной методике финансового анализа деятельности страховой

организации. Сделать выводы по результатам проведенного анализа и дать заключение о финансовом

состоянии страховщика, включая предложения по его улучшению.

68

ПРОЦЕДУРА ОЦЕНКИ КОНТРОЛЬНОЙ РАБОТЫ

Для оценки результатов контрольной работы вводиться 100-балльная оценочная шкала,

которая на заключительном этапе переводится в шкалу «зачтено» или «не зачтено» следующим

образом:

Оценочная шкала

«Зачтено» или «Не зачтено»

Не зачтено Зачтено

Необходимое количество баллов по 100-балльной шкале 0–70 Свыше 70

Распределение баллов по заданиям отдельного варианта для итоговой оценки контрольной

работы:

Задание Баллы

1 20

2 60

3 20

Балльные критерии оценки каждого элемента структуры ответа:

Балловая оценка элементов задания

Задание

Раскрытие

базового

определения

(понятия,

термина)

Раскрытие

сущности

вопроса

Стиль ответа на

теоретический

вопрос

Самостоятельность

изложения позиции

студента

Общее

возможное

количество

баллов по

вопросу

Количество

баллов

От 0 до 3 От 0 до 10 От 0 до 2 От 0 до 5 От 0 до 20

По второму и третьему заданиям критериями распределения баллов являются оценки

преподавателя по объективности проведенного анализа, обоснованности сделанных выводов и

значимости предложений по улучшению финансового состояния страховой организации.

Срок для проверки контрольных работ – 10 (десять) календарных дней. Начало срока – дата

поступления контрольной работы на кафедру.

Результат проверки контрольной работы фиксируется в таблице

оценочного заключения на

титульном листе (см. типовую форму Титульного листа контрольной работы), а текст замечаний,

рекомендаций и предложений излагается преподавателем на обратной стороне титульного листа

работы. Сроки представления контрольной работы и доработки по выявленным замечаниям

определяются в соответствии с утвержденным вузом графиком учебного процесса.

69

ПРИЛОЖЕНИЯ

ПУБЛИЧНАЯ ОТЧЕТНОСТЬ СТРАХОВЩИКОВ

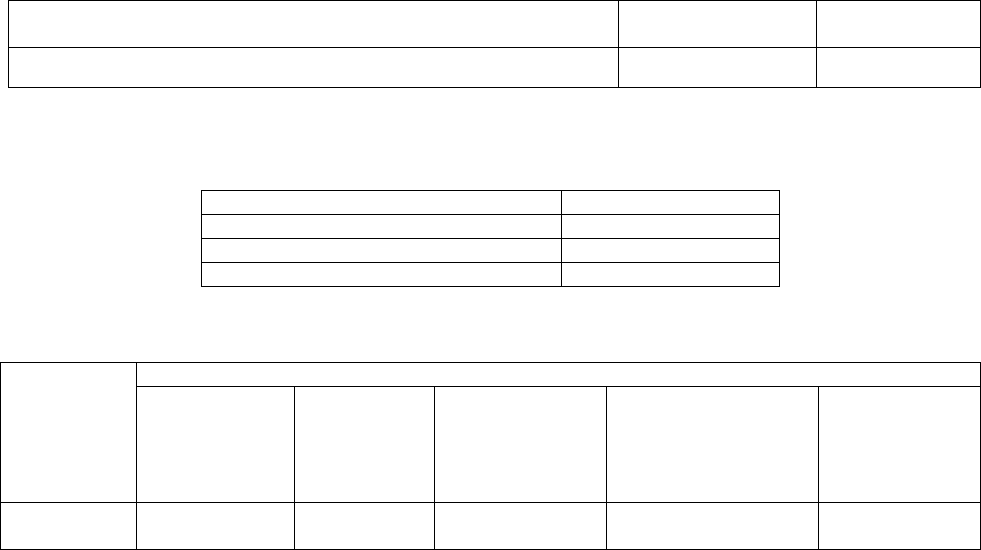

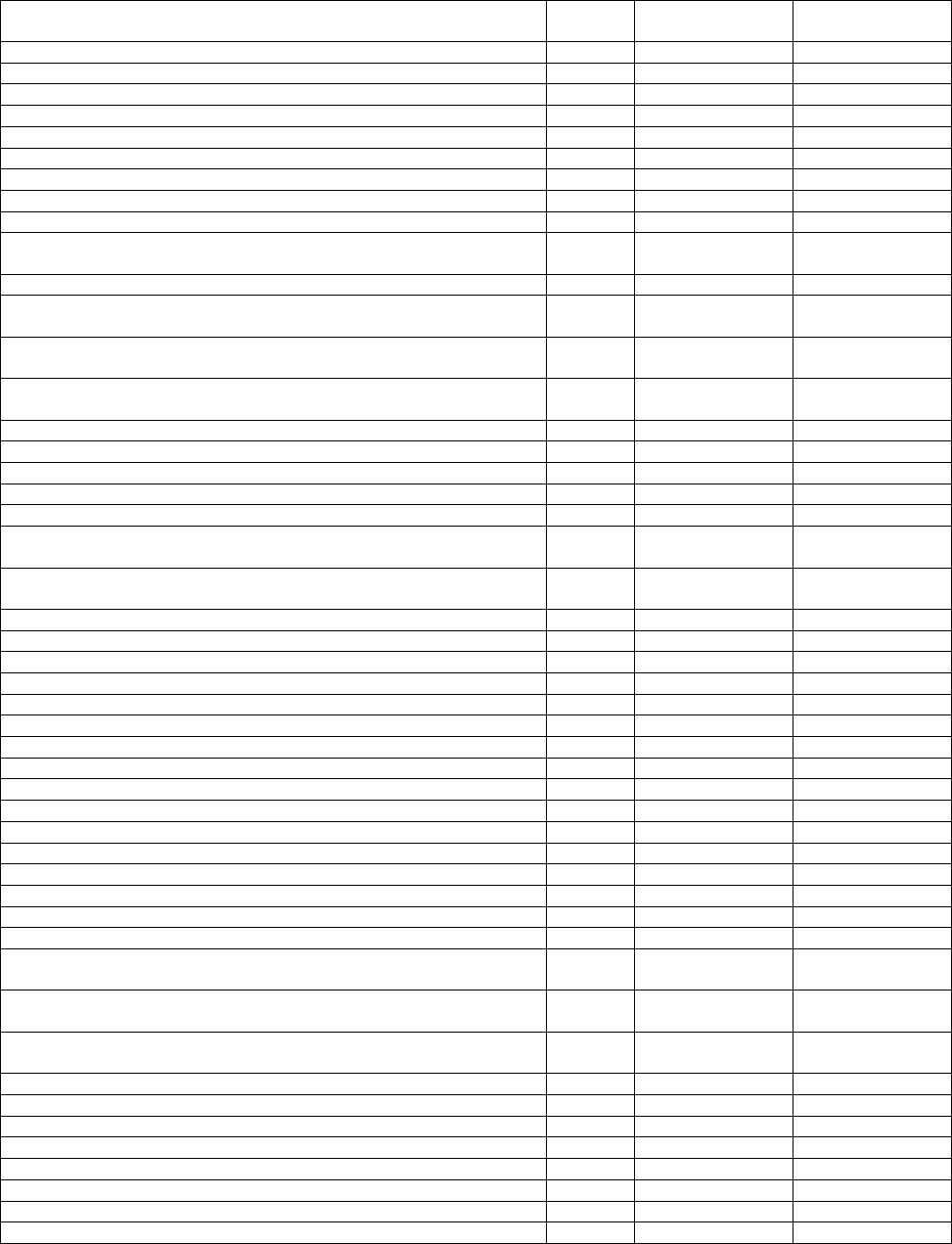

Бухгалтерский баланс страховой организации № 1 Форма 1-страховщик

(тыс. руб.)

А К Т И В

Код

строки

На начало

отчетного года

На конец

отчетного года

Раздел 1. Активы

Нематериальные активы 110 167

Инвестиции 120 7666 8538

– здания 122 739 733

– финансовые вложения 130 6927 7805

Депо премий у перестрахователей 150

Доля перестраховщиков в резервах по страхованию жизни 160

Доля перестраховщиков в РНП 170

Доля перестраховщиков в резервах убытков 180

Дебиторская задолженность по операциям страхования,

сострахования

190

Дебиторская задолженность по операциям перестрахования 200 102

Прочая дебиторская задолженность, платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты

210

Прочая дебиторская задолженность, платежи по которой

ожидаются в течение 12 месяцев после отчетной даты

220 265 261

Задолженность участников (учредителей) по взносам в

уставный капитал

224

Основные средства 230 96 256

Запасы 250 148 409

Денежные средства 270 503 127

Иные активы 280 112 112

ИТОГО по разделу 1 290 8957 9805

БАЛАНС (сумма строк 110 + 120 + 150 + 160 + 170 + 180 +

200 + 210 + 220 + 230 + 250 + 260 + 270 + 280)

300 8957 9805

П А С С И В

Код

строки

На начало

отчетного года

На конец

отчетного года

Раздел II. Капитал и резервы

Уставный капитал 410 4000 4000

Добавочный капитал 420 155 155

Резервный капитал 430

Нераспределенная прибыль прошлых лет 460 62 25

Непокрытый убыток прошлых лет 465

Нераспределенная прибыль отчетного года 470 х

Непокрытый убыток отчетного года 475 х

ИТОГО по разделу II 490 4217 4180

Раздел III. Страховые резервы

Резервы по страхованию жизни 510 1865 2016

Резерв незаработанной премии 520 824 1140

Резервы убытков 530 254 312

Другие страховые резервы 540

ИТОГО по разделу III 590 2943 3468

Раздел IV. Обязательства

Займы и кредиты, подлежащие погашению более чем через

12 месяцев после отчетной даты

620

Займы и кредиты, подлежащие погашению в течение

12 месяцев после отчетной даты

630

Кредиторская задолженность по операциям страхования,

сострахования

640

Кредиторская задолженность по операциям перестрахования 650

Прочая кредиторская задолженность 660 895 1181

Доходы будущих периодов 675 60

Резервы предстоящих расходов 680

Резервы предупредительных мероприятий 681 840 976

Прочие обязательства 685 2

ИТОГО по разделу IV 690 1797 2157

БАЛАНС 700 8957 9805

70

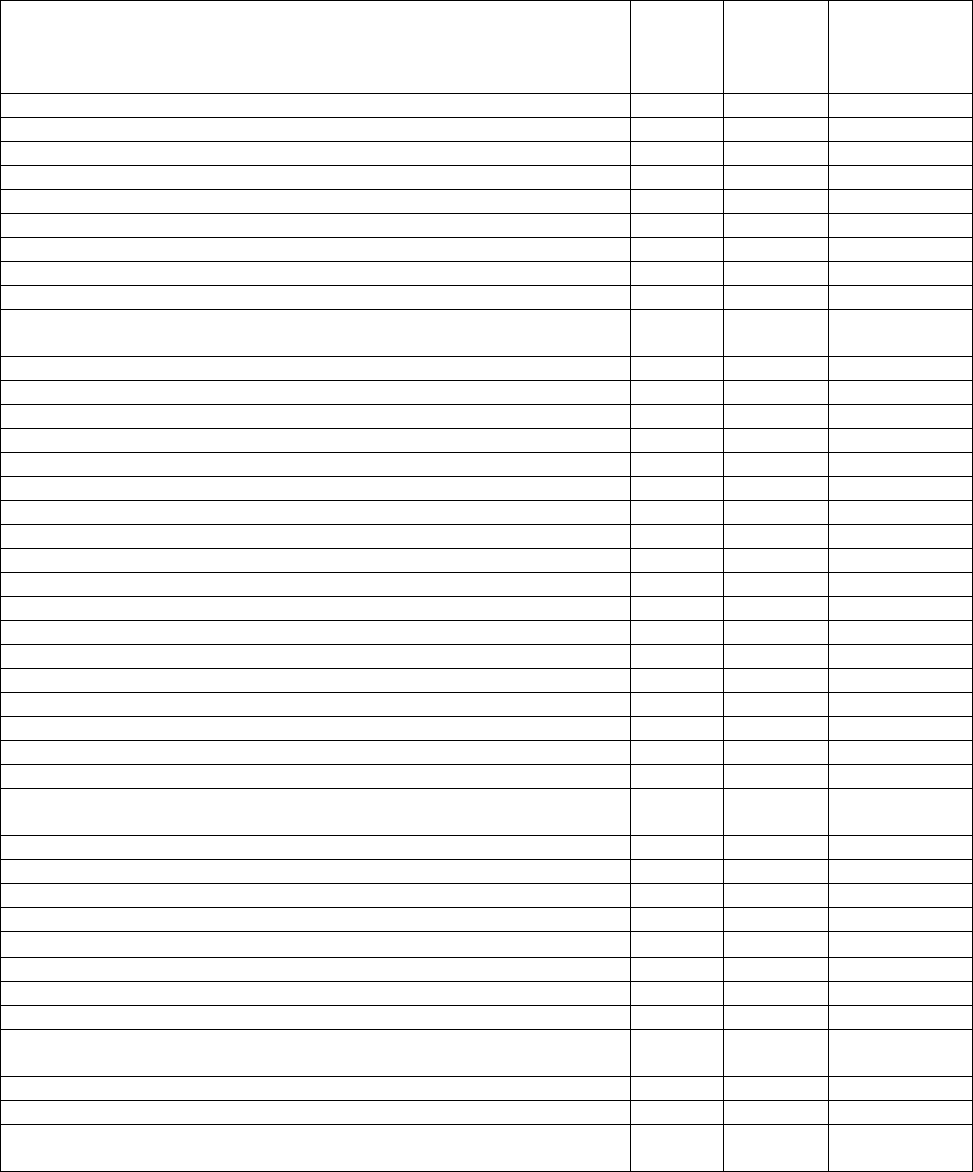

Отчет о прибылях и убытках страховой организации № 1 Форма 2-страховщик

(тыс. руб.)

Наименование показателя

Код

строки

За

отчетный

период

За аналогичный

период

предыдущего

года

1. Страхование жизни

Страховые премии (взносы)–нетто перестрахование (стр. 011 – стр. 012) 010 2615 1818

Страховые премии (взносы) – всего 011 2615 1818

– переданные перестраховщикам 012

Доходы по инвестициям 020 328 67

Оплаченные убытки (страховые выплаты) – нетто перестрахование 030 (2176) (1422)

Изменение резервов по страхованию жизни – нетто перестрахование 040 (151) (252)

Расходы по ведению страховых операций – нетто перестрахование 050 (607) (210)

Расходы по инвестициям 060

Результат от операций по страхованию жизни (строки (010 + 020 – 030 +

040 – 050 – 060))

070 9 1

11. Страхование иное, чем страхование жизни

Страховые премии (взносы)–нетто перестрахование (стр. 081 – стр. 082) 080 2839 2672

Страховые премии (взносы) – всего 081 2839 2672

– переданные перестраховщикам 082 (14)

Изменение резерва незаработанной премии – нетто перестрахование 090 (316) (41)

изменение резерва незаработанной премии – всего 091 (316) (41)

изменение доли перестраховщиков в резерве 092

Состоявшиеся убытки – нетто перестрахование 100 (1019) (652)

Оплаченные убытки (страховые выплаты) – нетто перестрахование 110 (961) (717)

– оплаченные убытки (страховые выплаты) – всего 111 (961) (717)

– доля перестраховщиков 112

Изменение резервов убытков – нетто-перестрахование (стр. 121 + стр. 122) 120 (58) 65

– изменение резервов убытков – всего 121 (58) 65

– изменение доли перестраховщиков в резервах 122

Изменение других резервов 130

Отчисления в резерв предупредительных мероприятий 140 (142) (134)

Отчисления в фонды пожарной безопасности 150

Расходы по ведению страховых операций – нетто перестрахование 160 (1357) (1446)

Результат от операций страхования иного, чем страхование жизни

(строки (080 + 090 – 100 + 130 – 140 – 150 – 160))

170 5 399

III. Прочие доходы и расходы, не отнесенные в разделы 1 и 11

Доходы по инвестициям 180

Расходы по инвестициям 190

Управленческие расходы 200

Операционные доходы, кроме связанных с инвестициями 210

Операционные расходы, кроме связанных с инвестициями 220

Внереализационные доходы, кроме дооценки финансовых вложений 230 174 169

Внереализационные расходы, кроме уценки финансовых вложений 240 (170) (256)

Прибыль (убыток) до налогообложения (строки (070 + 170 + 180 – 190 –

200 + 210 – 220 + 230 – 240))

250 18 313

Налог на прибыль и иные аналогичные обязательные платежи 260 (55) (230)

Прибыль (убыток) от обычной деятельности (строки (250 – 260)) 270 (37) 83

Чистая прибыль (нераспределенная прибыль (убыток) отчетного

периода) (строки (270 + 280 – 290))

300 (37) 83