Куликов С.В. Финансовый анализ страховых организаций

Подождите немного. Документ загружается.

31

А3 – медленнореализуемые активы (доля перестраховщиков в резервах по страхованию жизни,

дебиторская задолженность, сроком погашения более чем через 12 месяцев после отчетной даты и запасы):

А3 = стр. 160 + стр. 210 + стр. 250;

А4 – труднореализуемые активы (основные средства, нематериальные активы, незавершенное

строительство и другие внеоборотные активы):

А4 = стр. 230 + стр. 110 + стр. 122.

Пассивы баланса группируются по степени срочности их

оплаты:

П1 – краткосрочные пассивы (кредиторская задолженность по операциям страхования, пере-

страхования и прочая кредиторская задолженность):

П1 = стр. 640 + стр. 650 + стр. 660;

П2 – среднесрочные пассивы (резерв незаработанной премии, резервы убытков, другие страхо-

вые резервы, займы и кредиты, подлежащие

погашению в течение 12 месяцев после отчетной даты):

П2 = стр. 520 + стр. 530 + стр. 540 + стр. 630;

П3 – долгосрочные пассивы (резервы по страхованию жизни, долгосрочные кредиты и заем-

ные средства, доходы будущих периодов, резервы предстоящих расходов, резерв предупредительных

мероприятий и прочие обязательства):

П3 = стр. 510 + стр. 620 + стр. 675 + стр. 680 + стр. 681 + стр. 685;

П4 – постоянные пассивы (собственный капитал за минусом

убытки):

П4 = (стр. 410 + стр. 420 + стр. 430 + стр. 460 + стр. 470) – (стр. 465 + стр. 475).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по

активу и пассиву. Баланс считается абсолютно ликвидным, если имеются следующие соотношения:

П1;A1 ≥ П2;A2 ≥ П3;A3 ≥ П4.A4 ≥

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого

неравенства. Поэтому практически существенным является сопоставление итогов первых трех групп

по активу и пассиву. Четвертое неравенство носит «балансирующий» характер. В то же время оно

имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального

условия финансовой устойчивости – наличии

у страховщика собственных оборотных средств.

Когда одно или несколько неравенств имеют знак, противоположный зафиксированному в

оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от

абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по

другой. Однако компенсация при этом имеет место лишь по стоимостной величине, поскольку

в

реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

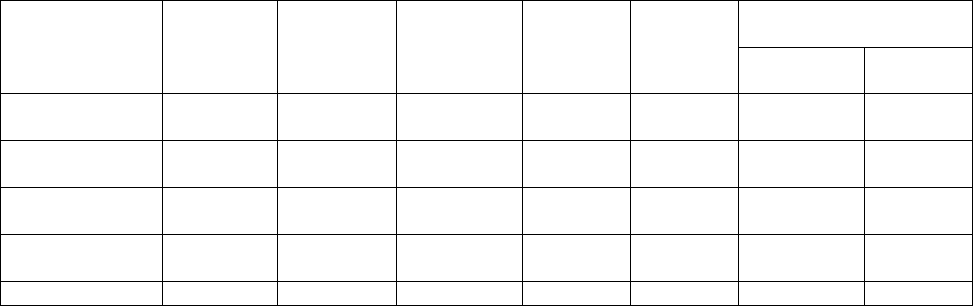

Анализ ликвидности баланса оформляется в виде таблицы (см. табл. 3.1.2). В графах 2, 3, 5, 6

таблицы даны итоги групп актива и пассива, вычисляемые на начало и конец отчетного периода.

В графах 7, 8 представлены абсолютные величины платежных излишков или недостатков на начало и

конец

отчетного периода. Сопоставление наиболее ликвидных средств и быстрореализуемых активов

с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую

ликвидность. Сравнение же медленнореализуемых активов с долгосрочными и среднесрочными

пассивами отражает перспективную ликвидность.

Т а б л и ц а 3.1.2

Анализ ликвидности баланса

Платежный излишек

или недостаток

АКТИВ

На

начало

отчетного

периода

На

конец

отчетного

периода

ПАССИВ

На

начало

отчетного

периода

На

конец

отчетного

периода

На начало На конец

Наиболее лик-

видные активы

11311 136346

Краткосроч-

ные пассивы

1240 4039 10071 132307

Быстрореали-

зуемые активы

1702 6818

Среднесроч-

ные пассивы

9989 12023 –8287 –5205

Медленнореали-

зуемые активы

3018 2002

Долгосроч-

ные пассивы

617 6070 –3089 –4068

Труднореали-

зуемые активы

13568 13645

Постоянные

пассивы

12263 136679 1305 –123034

БАЛАНС 29599 158811 БАЛАНС 29599 158811 Х Х

32

Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности)

компании на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) – (П1 + П2).

Перспективная ликвидность представляет собой прогноз платежеспособности на основе

сравнения будущих поступлений и платежей:

ПЛ = А3 – П3.

С помощью анализа ликвидности баланса осуществляется оценка изменения финансовой

ситуации страховой организации с точки зрения

ликвидности. Данный показатель применяется также

при выборе на основе отчетности наиболее надежного страховщика из множества действующих

страховых организаций.

Контрольные вопросы

1. Перечислите формы публичной отчетности страховщика.

2.

Назовите основные направления методики финансового анализа страховой организации.

3.

Классифицируйте показатели деятельности страховой организации для финансового анализа.

4.

Чем отличается ликвидность баланса от ликвидности активов?

5.

В чем заключается анализ ликвидности бухгалтерского баланса страховщика?

Литература

1. Аудит страховых компаний: Практическое пособие для страховых аудиторов и страховых

компаний / Под ред. В.И. Рябикина. – М., 1995.

2.

Аудиторская деятельность в страховании: Учебное пособие / Под ред. А.Д. Шеремета –

М.: ИНФРА-М, 1997.

3.

Суйц В.П., Ахматбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой: Учеб-

ник. – М.: ИНФРА-М, 2001.

4.

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 1995.

Тема 3.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

СТРАХОВЩИКА

На современном этапе развития отечественного страхового рынка остро стоит вопрос о финансо-

вой устойчивости страховых организаций. Основные требования к обеспечению финансовой устойчи-

вости страховщика нормативно закреплены ст. 25 ФЗ РФ «Об организации страхового дела в РФ».

«Гарантией обеспечения финансовой устойчивости страховщика являются экономически

обоснованные страховые тарифы; страховые резервы, достаточные для исполнения

обязательств по

договорам страхования, сострахования, перестрахования, взаимного страхования; собственные средства;

перестрахование. Страховые резервы и собственные средства страховщика должны быть обеспечены

активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности».

К 1 июля 2007 г. минимальный размер оплаченного уставного капитала для действующих

страховщиков должен быть не менее 30 млн руб. – при проведении видов имущественного

страхования, включая

страхование здоровья; не менее 60 млн руб. – при проведении страхования

жизни; не менее 120 млн руб. – при осуществлении перестрахования, а также страхования в

сочетании с перестрахованием [1].

При проведении оценки финансовой устойчивости страховой организации следует исходить

из того, что понятие «финансовая устойчивость» – комплексное, вбирающее в себя не только

вопросы достаточности собственного капитала, обеспеченности

страховыми резервами, а также

вопросы платежеспособности, ликвидности, прибыльности и рентабельности.

Финансовая устойчивость страховой организации – это способность страховщика выпол-

нять свои обязательства перед другими субъектами хозяйствования при любой неблагоприятной

ситуации как в настоящем, так и в будущем. Финансовая устойчивость определяется потенциаль-

ными (структурными) и динамическими (доход – расход) показателями деятельности страховой

организации. С одной стороны, это величина собственных средств и обязательств, с другой –

33

показатели, влияющие на финансовый результат, т.е. размещение активов (инвестиции), ограничение

единичного риска (перестрахование), тарифная политика и др. Законодательно определенная основа

финансовой устойчивости страховщика выражает его финансовый потенциал. Следовательно,

финансовую устойчивость страховой организации можно определить как потенциальную спо-

собность страховщика рассчитаться по обязательствам, связав ее с анализом структуры обязательств

и средств

страховой организации. Вместе с тем финансовую устойчивость страховой организации

можно определить через

коэффициент финансового потенциала (К

фп

), исчисляемый как отношение

сумм собственного капитала и страховых резервов к объему нетто-премии.

,

СПн

СРСК

К

фп

+

=

где СК – собственный капитал (стр. 490, ф. 1)

СР – страховые резервы (стр. 590, ф. 1)

СПн – нетто-премии (стр. 010 + стр. 080, ф. № 2).

Рекомендуемое за рубежом значение этого коэффициента должно быть больше 5. Для

отечественной практики страхования можно считать страховщика финансово устойчивым при

значении К

фп

≥ 3 ввиду ограниченности его собственного капитала и среднего значения

коэффициента, сложившегося на страховом рынке Сибири.

Финансово устойчивой считается фирма, которая за счет собственных средств покрывает

средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской

задолженности и расплачивается в срок по своим обязательствам. Одним из главных критериев

оценки финансовой устойчивости

страховщиков является соответствие размеров их собственных

капиталов объему принятых обязательств.

Отсюда под финансовой устойчивостью страховой организации следует понимать ее

финансовое состояние, при котором величина и структура собственных средств обеспечивают в

любой момент времени определенный уровень платежеспособности.

Страховщики должны соблюдать ограничения размеров ответственности по отдельному

риску. Согласно действующему законодательству, максимальная ответственность по

отдельному

риску не может превышать 10% собственных средств страховщика. Страховщики, которые приняли

обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и

страховых резервов, обязаны застраховать у перестраховщиков риск исполнения соответствующих

обязательств.

К собственным средствам относятся уставный капитал, добавочный и резервный капиталы,

нераспределенная прибыль, а также сформированные за счет

чистой прибыли страховщика другие

экономические фонды специального назначения. Собственные средства (собственный капитал)

относительно свободны от каких-либо внешних обязательств и ограничений. Собственный капитал

понимается как чистая стоимость имущества хозяйствующего субъекта, который представляет

разницу между стоимостью его активов и обязательств, т.е.:

Собственный капитал = Активы – Обязательства.

Наряду с системой перестраховочной защиты наличие достаточного собственного капитала и

обоснованных страховых резервов обеспечивает гарантию финансовой устойчивости страховщика.

Размер уставного капитала – это индикатор финансовой устойчивости, определяющий воз-

можности страховщика принимать на страхование риски той или иной величины, причем не только в

настоящем, но и в будущем. Следовательно, мы можем говорить о

финансовой устойчивости

страховой организации во времени, где внешним ее проявлением является платежеспособность.

Основной задачей анализа объемных (абсолютных) показателей финансового состояния

является количественная оценка деятельности той или иной страховой организации (см. рис. 3.1.1).

К числу этих показателей могут быть отнесены:

y объем страховых премий: СП = (стр. 010 + стр. 080), ф. № 2;

y объем страховых выплат: СВ = (стр. 030 + стр. 110), ф. № 2;

y величина собственного капитала страховщика: СК = стр. 490 – (стр. 475 + стр. 465 +

+ стр. 224 + стр. 110), ф. № 1;

y величина страховых резервов: СР = стр. 590, ф. № 1.

Анализ абсолютных показателей проводится в динамике по отчетным периодам деятельности

страховщика. В то же время относительные показатели более точно отражают финансовую устойчи-

вость страховой организации. К ним относятся показатели платежеспособности, достаточности

34

страховых резервов, ликвидности и зависимости страховщика от перестрахования. Главным

признаком финансовой устойчивости страховой организации является ее платежеспособность.

1.

Показатели оценки платежеспособности:

а) нормативное соотношение активов страховщика и принятых им страховых обязательств,

определяемое через методику оценки платежеспособности, утвержденную приказом Минфина

от 2 ноября 2001 г. № 90н. Данная оценка платежеспособности страховщика исходит из сопоставле-

ния фактического размера маржи платежеспособности (МП

ф

) и нормативного размера маржи

платежеспособности (МП

н

), где должно соблюдаться условие МП

ф

≥ МП

н

. Если оно нарушено,

страховая организация неплатежеспособна, т.е. финансово не устойчива (см. 4.1) [5];

б) показатели, характеризующие уровень платежеспособности страховой организации, долж-

ны помочь ответить на вопрос, насколько объем средств, находящихся в распоряжении страховщика,

соответствует принятым на себя обязательствам или, иными словами, какова достаточность собственного

капитала страховой организации. Оценить достаточность свободных собственных

средств (У

п

– уровень

платежеспособности) можно через ранее произведенный расчет оценки платежеспособности путем

следующего соотношения: (МП

ф

– МП

н

)/МП

н

• 100% и с помощью табл. 3.2.1.

Т а б л и ц а 3.2.1

Оценка достаточности собственного капитала страховщика

Значение показателя (%) Уровень покрытия

Менее 0

0–25

26–50

51–75

Более 75

Недостаточный

Нормальный

Хороший

Надежный

Отличный

2.

Показатели оценки достаточности страховых резервов. Поскольку страховые премии

уплачиваются в предварительном порядке и страховщик должен иметь определенные денежные

средства для того, чтобы быть в состоянии в будущем выполнить свои обязательства, ему

необходимо сохранить часть страховой премии (нетто-часть), предназначенную на страховые

выплаты. Следовательно, страховщик должен зарезервировать нетто-премии, т.е. сформировать

страховые резервы по заключенным договорам

страхования.

Отсюда,

страховые резервы – это оценка обязательств страховщика, выраженная в денежной

форме, по обеспечению предстоящих страховых выплат. Наличие страховых резервов в предписанном

размере служит гарантией платежеспособности страховщика и финансовой устойчивости проводимых

страховых операций. Оценку достаточности страховых резервов можно провести по видам страхования

жизни или видам страхования иным, чем страхование жизни, через одноименный коэффициент:

,

СП

СР

К

н

ж(иж)

дср

=

где СР

ж

– резервы по страхованию жизни (стр. 510, ф. №1);

СР

иж

– резервы по видам страхования иным, чем страхование жизни (стр. 520 + стр. 530 +

+ стр. 540, ф. № 1);

СП

н

– страховые премии-нетто по страхованию жизни (стр. 010, ф. № 2), страховые премии-нетто

по видам страхования иным, чем страхование жизни (стр. 080, ф. № 2).

Отношение суммы страховых резервов к нетто-премии по видам страхования должно быть не

менее 100%.

3.

Показатели, характеризующие ликвидность активов страховщика, определяются через

различные финансовые коэффициенты, которые широко представлены в научной литературе.

Наиболее наглядно оценить ликвидность активов страховщика позволяет показатель срочности

(коэффициент срочной ликвидности), равный отношению суммы наличных денежных средств и

высоколиквидных активов к сумме страховых резервов:

,

СР

ВЛАДС

К

сл

+

=

где ДС – денежные средства (стр. 270, ф. № 1);

ВЛА – высоколиквидные активы (стр. 130, ф. № 1);

СР – страховые резервы (стр. 590, ф. № 1).

35

Показатель срочности не должен быть менее 1, иначе страховщику будет трудно выполнять

свои обязательства перед страхователями.

Следует различать понятия «платежеспособность» и «ликвидность». Ликвидность означает

возможность своевременной конверсии хозяйствующим субъектом каких-либо ценностей в наличные

денежные средства с целью погашения своих обязательств перед партнерами. Платежеспособность

означает способность хозяйствующего субъекта оплатить требования партнеров, обусловленные

принятыми ранее обязательствами.

4.

Показатели, характеризующие степень перестраховочной защиты, определяются

через коэффициент зависимости от перестрахования (К

зпс

). Рассчитывается как отношение страховых

взносов, переданных в перестрахование, к общему объему страховых взносов, которое определяет

финансовую устойчивость в пределах от 15 до 75%:

,

СП

ПСП

К

зпс

=

где ПСП – сумма премий, переданных в перестрахование (стр. 012, стр. 082), ф. № 2;

СП – общая сумма полученных премий (стр. 010, стр. 080), ф. № 2.

Влияние степени участия перестраховщиков в операциях страховой организации на ее

финансовой состояние определяется тем, что независимо от передачи рисков в перестрахование

первичный страховщик полностью несет ответственность перед клиентами по заключенным

им

договорам страхования. Крайние границы К

зпс

свидетельствуют о том, что если значение более 75%, то

страховщик полностью зависит от перестраховщика по страховым выплатам, а если менее 15%, то данная

страховая организация практически не занимается перестрахованием, т.е. финансово неустойчива [4].

В теории и практике страхового дела часто происходит смешение или подмена понятий

«финансовая устойчивость страховых операций» – «финансовая устойчивость страховой

органи-

зации». В отечественных трудах по теории страхового дела под финансовой устойчивостью страхо-

вых операций понимается постоянное сбалансирование или превышение доходов над расходами

страховщика в целом по страховому фонду. Для оценки финансовой устойчивости страховых

операций применяется

расчетная формула Ф.В. Коньшина по оценке финансовой устойчивости

страхового фонда (К

фу

) как отношение доходов к расходам за тарифный период [3].

,

Р

ЗД

К

фу

+

=

где Д – сумма доходов страховщика за тарифный период;

З – сумма средств в запасных фондах;

Р – сумма расходов страховщика за тарифный период.

Нормальным следует считать

значение К

фу

> 1, когда сумма доходов и учетом страховых

расчетов превышает все расходы страховщика. На величину коэффициента финансовой устойчивости

страховых операций оказывают влияние два фактора: число договоров и изменение убыточности

страховой суммы. Увеличение значения этого коэффициента может быть достигнуто за счет роста

числа договоров. Применение данного коэффициента по оценке финансовой устойчивости страховых

операций

в современных условиях страхового рынка затруднительно. Необходимо учитывать

изменения финансовой политики страховой организации в рыночных условиях, когда финансовые

средства страховщика обособлены, резко изменился их кругооборот, изменился подход к

формированию и определению состава расходов. Для оценки финансовой устойчивости страховых

операций следует исходить из того, что при расчете страховых тарифов страховщик соблюдает

главный

принцип страхования – эквивалентности отношений страховых сторон. Страховщик исходит

из того, что ему необходимо собрать столько страховых премий, сколько потребуется для будущих

страховых выплат. Данное равенство указывает на точку финансового равновесия, тем самым определяет

финансовую устойчивость страховых операций. Превышение объема страховых премий над объемом

страховых выплат (выручка страховщика) свидетельствует об эффективности

страховых операций.

Провести оценку финансовой устойчивости страховых операций (ФУ

со

) возможно путем

сопоставления показателей убыточности страховой суммы (У

сс

– норма выплат) и убыточности

страховых операций (У

со

– уровень выплат). Убыточность страховой суммы определяется как

отношение объема страховых выплат к совокупной страховой сумме по заключенным договорам

страхования и является основой нетто-части страховых тарифов по видам страхования. Убыточность

страховых операций определяется как отношение объема страховых выплат к объему страховых

премий (расчет производится с точностью до сотых после запятой).

36

В процессе анализа финансовой устойчивости страховых операций должно соблюдаться

условие

:УУ

сосс

≥ если уровень выплат (фактическая убыточность) превышает норму выплат

(расчетная убыточность), то страховые тарифы рассчитаны неверно, и страховые операции

убыточны, т.е. финансово неустойчивы. Анализ финансовой устойчивости страховых операций

непосредственно связан с анализом страхового портфеля, анализ которого, по сути, выявляет

специфику деятельности страховщика и предполагает различные подходы.

Контрольные вопросы

1. Охарактеризуйте структуру собственного капитала страховой организации.

2.

Назовите нормативно установленный минимальный размер уставного капитала страхов-

щика.

3.

Дайте определение финансовой устойчивости страховой организации.

4.

Перечислите методы оценки финансовой устойчивости страховщика.

5.

В чем заключается анализ объемных и относительных показателей финансового состоя-

ния страховщика? Перечислите их.

Литература

1. Закон РФ от 27 октября 1992 г. № 4015-1 «Об организации страхового дела в РФ» (с изм.

и доп. от 10 декабря 2003 г.).

2.

Положение о порядке расчета страховщиками нормативного соотношения активов и

принятых ими страховых обязательств. Утверждено приказом Министерства финансов от 2 ноября

2001 г № 90н.

3.

Государственное страхование в СССР / Под ред. Л.И. Рейтмана. – М.: Финансы и

статистика, 1989.

4.

Фадейкина Н.В. Отечественная и зарубежная теория и практика анализа финансового

состояния страховщиков // Аваль: Сибирская финансовая школа. – Новосибирск, 1996. – № 4, 5.

Раздел 4

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ СТРАХОВЩИКА

Тема 4.1. ОТЕЧЕСТВЕННАЯ МЕТОДИКА ОЦЕНКИ

ПЛАТЕЖЕСПОСОБНОСТИ СТРАХОВОЙ ОРГАНИЗАЦИИ

Платежеспособность страховщика является внешним проявлением финансовой устойчивости

и наиболее точно характеризует финансовое состояние страховой организации. Понятие платежеспо-

собности страховой организации на современном этапе развития рынка в России терминологически

еще с достаточной точностью не оформилось. Термин «платежеспособность» во-первых, трактуется,

как способность хозяйственной единицы выполнять свои финансовые обязательства перед прочими

субъектами рынка

и, во-вторых, используется как синоним ликвидности. Между тем каждое из этих

двух понятий имеет собственное содержание.

Ликвидность означает возможность своевременной конверсии хозяйственной единицей

каких-либо ценностей в наличные денежные средства с целью погашения своих обязательств перед

партнером. Платежеспособность же означает способность предприятия оплатить требования

партнера, обусловленные принятыми ранее обязательствами.

Существующие разночтения в определении понятий платежеспособности и ликвидности

порождены, скорее всего, смешением двух «точек приложения» понятия ликвидности: ликвидности

как характеристики финансового состояния предприятия и так называемой ликвидности баланса. При

изменении подхода меняются и приоритеты: если речь идет о ликвидности баланса, то напротив, уже

платежеспособность выступает как условие ликвидности баланса.

37

В дальнейшем мы ограничимся рассмотрением платежеспособности как характеристики

финансового состояния страховой организации, где платежеспособность есть следствие финансовой

устойчивости. В этом качестве понятие платежеспособности шире, чем понятие ликвидности,

поскольку включает в себя наличие средств для выполнения обязательств и форму, в которой эти

средства находятся. Следовательно, ликвидность является одним из аспектов платежеспособности,

связанным

с превращением имеющихся средств в форму, делающую возможным погашение

обязательств [2].

Платежеспособность можно определить как способность хозяйствующего субъекта к

своевременному выполнению денежных обязательств, обусловленных законом или договором.

К платежеспособности страховой организации предъявляются более высокие требования, чем ко

многим другим участникам рынка, что обусловлено особой ролью страховщика в экономике

государства, где страховые

организации рассматриваются как стабилизаторы рынков, осуществляя

защиту экономических интересов его участников.

Платежеспособность страховой организации –

это способность своевременно и в полном объеме производить страховые выплаты.

Наконец, особой заботы о платежеспособности страховой компании требует сам характер

страховой услуги, в основе которой лежит категория страхового риска. Страховой риск определяет

вероятностный характер обязательств страховщика, что требует специфических финансовых

гарантий их выполнения.

В условиях рынка страховая организация активно включена

в инвестиционный процесс,

участвует в разнообразных финансово-кредитных отношениях, следовательно, она должна быть

устойчива по отношению не только к собственно страховому риску, но и к другим его видам –

инвестиционному, финансовому.

Обязательства, связанные со страховыми выплатами, теоретически должны выполняться за

счет средств страховых резервов, поскольку расчет страховых тарифов базируется на принципе

равенства

обязательств (возвратности средств – нетто-премий, предназначенных на выплаты).

Однако, учитывая при расчете тарифа страховые факторы, страховщик не может с такой же

точностью предусмотреть влияние факторов рыночных. Вследствие этого в реальной страховой

деятельности возможны ситуации, когда даже при безукоризненном с технических позиций расчете

тарифа страховщику понадобятся дополнительные средства для выполнения своих

обязательств.

Во всех случаях страховщик может гарантировать безусловное выполнение своих обяза-

тельств только собственным капиталом, т.е. собственный капитал выступает как дополнительная

финансовая гарантия платежеспособности страховщика. Такой гарантией является фактическая

маржа платежеспособности, которая по экономическому содержанию представляет собой свободные

от обязательств средства страховой организации (фактический размер маржи платежеспособности).

Иначе говоря, если

потребность в страховых резервах порождена страховым риском, то потребность

в марже платежеспособности – риском деятельности страховщика в условиях рынка.

Страховая организация, отвечая общим требованиям, предъявляемым к хозяйствующему

субъекту в условиях рынка, имеет, тем не менее, значительную специфику в формировании как

обязательств, так и ресурсов, предназначенных на их покрытие. Эта специфика объективно

обусловлена, во-первых, самим характером страховых отношений, в основе которых лежит категория

риска. Во-вторых, участием страховой организации в нескольких видах деятельности (собственно

страховой, финансовой, инвестиционной), каждая из которых ведет к формированию как ресурсов,

так и обязательств особого рода (например, обязательства перед акционерами неадекватны по

содержанию, объему и т.д. обязательствам

перед страхователями).

Отсюда следует вывод, что специфика понятия платежеспособности страховой организации

проявляется именно в особенностях формирования обязательств и средств для их выполнения, а также в

необходимости дополнительных финансовых гарантий выполнения обязательств как реакции на

рисковый характер деятельности. Данное понятие требует конкретной оценки платежеспособности [2].

Методика оценки платежеспособности страховой организации определена в

Положении о

порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых

обязательств, утвержденном Приказом Минфина РФ от 2 ноября 2001 г. № 90н. Экономическое

содержание рассматриваемой методики состоит в сравнении объема принятых страховых

обязательств страховщика перед страхователями с собственным капиталом страховщика, свободным

от любых будущих обязательств, который могут использовать на покрытие этих

страховых

обязательств. Такой подход в общем принят в финансовом контроллинге и аудите при определении

различных вариантов показателей платежеспособности, применяемых для оценки финансового

состояния коммерческого предприятия. Все эти показатели в тех или иных вариантах отражают долю

38

собственного капитала в общих обязательствах. Для обеспечения платежеспособности размер

собственного капитала страховщика (фактический размер маржи платежеспособности) должен быть

не ниже нормативного размера страховых обязательств (нормативного размера маржи плате-

жеспособности). Соблюдение этого условия определяет точку финансовой устойчивости страховой

организации.

Фактический размер маржи платежеспособности (МПф) страховщика рассчитывается как

сумма собственного капитала, уменьшенная на

сумму: нематериальных активов; непокрытых

убытков отчетного года и прошлых лет; задолженности акционеров в уставный капитал; собственных

акций, выкупленных у акционеров и дебиторской задолженности, сроки погашения которой истекли.

Поскольку главными обязательствами страховой организации являются обязательства перед

страхователями, а объем этих обязательств выражается в первую очередь через страховые взносы, в

которых отражается

вероятность ущерба и его величина с учетом раскладки ущерба, в основу расчета

норматива положен объем страховых взносов, поступивших за отчетный период (год). Кроме того, объем

страховых взносов, как правило, всегда превышает размер собственного капитала страховщика.

Нормативный размер маржи платежеспособности (МПниж) для страховщика, проводящего

виды страхования иные, чем страхование жизни, может быть

рассчитан по двум показателям.

Первый показатель устанавливается в размере 16% от суммы страховых взносов (премий) по

договорам страхования, в том числе премиям, принятым в перестрахование, поступивших за год,

уменьшенным на сумму отчислений за год в резерв предупредительных мероприятий и видам

страхования других отчислений от страховых премий в случаях, предусмотренных действующим

законодательством,

скорректированным на поправочный коэффициент. Поправочный коэффициент

рекомендован в размере 0,5 или равный 1.

Второй показатель нормативного размера маржи платежеспособности может быть рассчитан

на основе страховых выплат, где для расчета берется период за три года (36 месяцев),

предшествующих отчетной дате. Второй показатель равен 23% от одной трети суммы страховых

выплат, фактически произведенных, и от резервов убытков

за отчетный период за минусом сумм

регрессных исков страховщика к страхователю с применением поправочного коэффициента.

Для страховщиков, осуществляющих операции по страхованию жизни, нормативный размер

маржи платежеспособности (МП

нж

) устанавливается в размере 5% размера резерва по страхованию

жизни скорректированный на поправочный коэффициент. Рекомендованное значение поправочного

коэффициента равно 0,85. Для дальнейшего расчета нормативный размер маржи по страхованию

жизни и по видам страхования иным суммируют (МП

н

= МП

иж

+ МП

ж

).

Далее через разность определяется отклонение нормативного размера маржи платежеспо-

собности (обязательств) от фактического размера маржи платежеспособности активов (МП

ф

– МП

н

),

где и происходит сравнение «чистого» объема собственного капитала страховщика с объемом

страховых взносов, но в принятом размере. Фактический размер маржи платежеспособности стра-

ховщика не должен быть ниже нормативного размера маржи платежеспособности (МП

ф

≥ МП

н

). При

этом, если нормативный размер маржи платежеспособности страховщика меньше минимальной

величины уставного капитала, установленного ст. 25 ФЗ, то за нормативный размер маржи

платежеспособности принимается законодательно установленная величина (30, 60, 120 млн руб.). Это

своеобразный индикатор финансовой устойчивости страховой организации. Если на конец отчетного

года фактический размер маржи платежеспособности превышает нормативный размер маржи

платежеспособности менее

чем на 30% , страховщику необходимо принять меры по оздоровлению

своего финансового положения, что, в свою очередь, предполагает системный анализ финансово-

хозяйственного потенциала страховой организации [1].

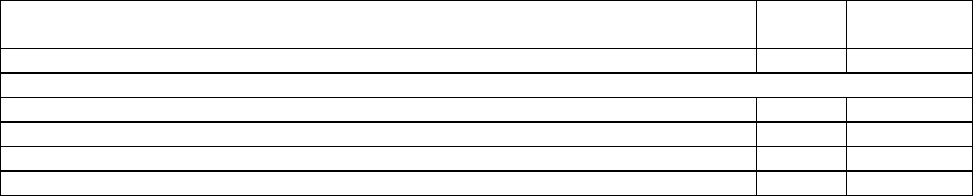

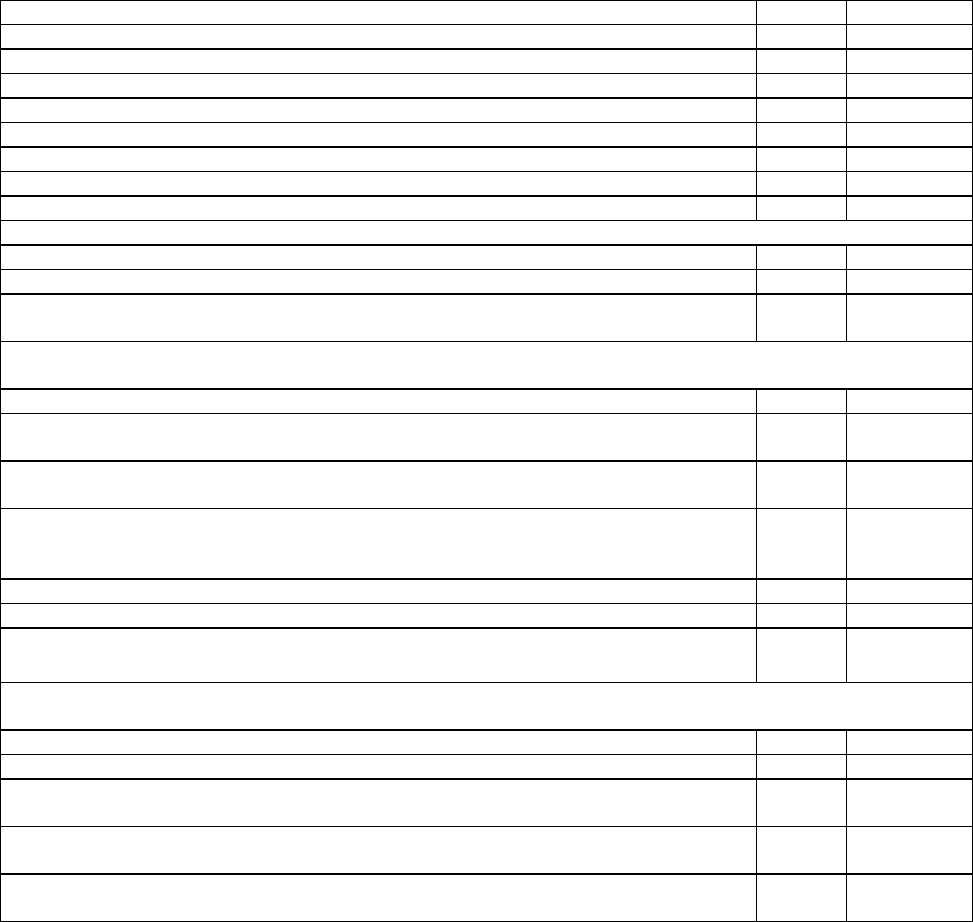

Примерный расчет соотношения между фактическим

и нормативным размерами маржи платежеспособности

Наименование показателя

Код

строки

Сумма

тыс. руб.

1 2 3

Ι. Расчет фактического размера маржи платежеспособности

Уставный (складочный) капитал 01 14 083

Добавочный капитал 02 8 070

Резервный капитал 03

Нераспределенная прибыль отчетного года и прошлых лет 04 116 122

39

Окончание табл.

1 2 3

Промежуточный результат (стр. 01 + стр. 02 + стр. 03 + стр. 04) 05 138 275

Непокрытые убытки отчетного года и прошлых лет 06 1 596

Задолженность акционеров по взносам в уставный капитал 07

Собственные акции, выкупленные у акционеров 08

Нематериальные активы 09

Дебиторская задолженность, сроки погашения которой истекли 10 1 308

Промежуточный результат (стр. 06 + стр. 07 + стр. 08 + стр. 09 + стр. 10) 11 2 904

Фактический размер маржи платежеспособности (стр. 05 + стр.11) 12 135 371

II. Расчет нормативного размера маржи платежеспособности по страхованию жизни

Резерв по страхованию жизни 13 3 030

Поправочный коэффициент 14 0,85

Нормативный размер маржи платежеспособности по страхованию жизни (0,05 х

х стр. 13 х стр. 14)

15 128,7

III. Расчет нормативного размера маржи платежеспособности по страхованию иному,

чем страхование жизни

Страховые премии (взносы) за расчетный период 16 41 982

Возврат страховых премий (взносов) в связи с расторжением (изменением условий)

договоров страхования, сострахования и перестрахования за расчетный период

17

Отчисления от страховых премий (взносов) по договорам страхования, сострахования

и перестрахования в резерв предупредительных мероприятий за расчетный период

18 576

Другие отчисления от страховых премий (взносов) по договорам страхования,

сострахования в случаях, предусмотренных действующим законодательством за

расчетный период

19

Промежуточный результат (стр. 16 – стр. 17 – стр. 18 – стр. 19) 20 41 406

Поправочный коэффициент (стр. 20 : стр. 16) 21 0,99

Нормативный размер маржи платежеспособности по страхованию иному, чем

страхования жизни

21) стр. 20 стр. 16,0( ⋅⋅

22 6 558,7

IV. Расчет отклонения фактического размера маржи платежеспособности от нормативного размера

маржи платежеспособности

Фактический размер маржи платежеспособности (стр. 12) 23 135 371

Нормативный размер маржи платежеспособности по страхованию жизни (стр. 15) 24 128,7

Нормативный размер маржи платежеспособности по страхованию иному, чем

страхование жизни (стр. 22)

25 6 558,7

Нормативный размер маржи платежеспособности (стр. 24 + стр. 25), но не менее

законодательно установленной минимальной величины уставного капитала

26 6 687,4

Отклонение фактического размера маржи платежеспособности от нормативного

размера маржи платежеспособности (стр. 23 – стр. 26)

27 128 683,6

Контрольные вопросы

1. В чем отличие платежеспособность от ликвидности? Дайте определения этим категориям.

2.

Что такое «платежеспособность страховой организации»? В чем заключается ее специ-

фика?

3.

В чем заключается методика оценки платежеспособности страховщика?

4.

Как определяются фактический и нормативный размеры маржи платежеспособности стра-

ховщика?

Литература

1. Положение о порядке расчета страховщиками нормативного соотношения активов и

принятых ими страховых обязательств, утвержденное Приказом Министерства финансов от 2 ноября

2001 г № 90н.

2.

Орланюк-Малицкая Л.А. Платежеспособность страховой организации. – М.: ИЦ СО

АНКИЛ, 1993.

40

Тема 4.2. ЗАРУБЕЖНАЯ МЕТОДИКА ОЦЕНКИ

ПЛАТЕЖЕСПОСОБНОСТИ СТРАХОВОЙ КОМПАНИИ

Для целей совершенствования методики финансового анализа в страховой организации

считаем необходимым

обратиться к зарубежному опыту и раскрыть методический подход,

утвержденный Министерством финансов РФ в «Положении о порядке расчета страховщиками

нормативного соотношения активов и принятых ими страховых обязательств», в основу которого

положена методика, применяемая в ЕС. В Европейском сообществе – это подход, основанный на

определении минимальной маржи платежеспособности и минимального гарантийного фонда; в США

в последние годы используется подход к оценке платежеспособности на базе концепции рискового

капитала [2].

Платежеспособность страховщика зависит от достаточности размера сформированных

страховых резервов. Однако из-за неравномерности распределения страховых случаев во времени

активы страховщика должны включать свободные от любых обязательств средства, достаточные для

выполнения обязательств по искам в случае недостаточности средств

страховых резервов. Эта часть

собственных средств носит название маржи платежеспособности и определяется как часть активов

страховщика, не связанная какими-либо обозримыми обязательствами.

В последнее десятилетие маржа платежеспособности во многих странах ЕС стала исполь-

зоваться органами страхового надзора для определения финансовой устойчивости страховых

компаний. Поэтому различают «фактическую маржу платежеспособности» (АМ – available margin) и

ее

минимальное значение, ниже которого, согласно требованиям надзора, она не должна опускаться, –

«требуемую маржу платежеспособности» (RM – required minimal margin). Иными словами, требуемая

маржа платежеспособности должна быть такой, чтобы обеспечить высокий уровень вероятности

того, что компания способна выполнять свои обязательства по страховым выплатам в течение

определенного времени.

Пусть АМ (t) – реальная маржа платежеспособности в момент времени t, RM – требуемый

минимальный размер маржи и Е

максимально допустимый уровень разорения. Тогда RM должен

выбираться из следующего условия:

Р {АМ (t)

≥ 0, t

∈

[0,T]} > 1 – Е , если АМ (0) ≥ RM.

Эта формула отражает идеи, лежащие в основе концепции маржи платежеспособности, и

используется в статистических моделях, применяемых для оценки будущего финансового состояния

страховщика.

Метод вычисления требуемой маржи платежеспособности, который используется сейчас в

ЕС, появился в 1961 г., и результаты его приняты рабочей комиссией Сообщества. Требования заклю-

чались в установлении маржи платежеспособности в

размере RM = 0,25P (где Р – объем годовой

премии), что обеспечивало вероятность неразорения страховщиков в 99,9% в течение трехлетнего

периода. Минимальный гарантийный фонд составляет одну треть от минимальной требуемой маржи

платежеспособности. Директивы ЕС предписывают, чтобы размер этого фонда не опускался ниже

определенных размеров, установленных для каждого вида страхования. Размер этого фонда показы-

вает, что компания

владеет достаточными средствами в момент своего учреждения и что в ближай-

шей перспективе размер ее реальной маржи платежеспособности не упадет ниже безопасного уровня.

Достоинством определения требуемого размера маржи платежеспособности по видам

страхования, не относящимся к страхованию жизни, на базе индекса премий является, во-первых, его

простота, а во-вторых, его быстрая реакция на увеличение объема бизнеса. К недостаткам можно

отнести то, что размер собранных премий нечетко отражает принятый риск, риск может сильно

меняться в

зависимости от вида страхования, и уменьшение размера премий ведет к уменьшению

требуемой маржи. Последний из перечисленных недостатков привел к введению индекса,

основанного на выплатах, который начинает работать, если выплаты составляют более 70% от

величины собранных премий. Другим недостатком является то, что рассматриваемые требования

были выработаны в предположении того, что риск главным

образом относится к обязательствам

страховой организации, возможность изменения стоимости активов осталась без должного внимания.

Частично эти недостатки учтены в концепции рискового капитала, разработанной и

утвержденной в 90-х годах Национальной ассоциацией страховых уполномоченных США с целью

как более аккуратного учета рискового профиля компании, так и учета рисков, которым подвержены

активы страховщика.