Куликов С.В. Финансовый анализ страховых организаций

Подождите немного. Документ загружается.

41

Сейчас концепция рискового капитала принимается на вооружение органами надзора в США.

В 1990 г. Национальная ассоциация страховых уполномоченных (NAIC) в США, рассмотрев

сложившуюся ситуацию, сделала вывод о необходимости защиты страхователей путем введения

повышенных требований к капиталу для компаний, ведущих более агрессивную, рискованную

политику. В основу этих требований легла концепция рискового капитала (RBC), который

сравнивается

с общим скорректированным капиталом (ТАС), являющимся аналогом свободных

собственных средств страховщика, и на этой основе определяется параметр платежеспособности – А.

.

RBC

TAC

A =

При значении А менее 150% возникает необходимость вмешательства государства. Итоговый

рисковый капитал по видам страхования жизни и здоровья определяется по формуле:

.)(RBC

4

2

2

2

31

RRRR +++=

В формуле для определения RBC используются четыре типа риска:

R

1

– риск изменения стоимости активов:

,

1

11 ii

BfR

∑

=

где

i

B – заявленная стоимость i-го актива;

i

f

1

– фактор риска i-го актива;

R

2

– страховой риск:

(

)

,

22

AAfR

=

где фактор

()

Af

2

изменяется от 0,15% для А, меньших 5 млн долл., и от 0,06% для А, больших

25 млн долл.;

R

3

– риск изменения нормы доходности:

,

33 i

i

i

VfR

∑

=

где

i

f

3

– три категории фактора риска;

i

V – норма доходности;

R

4

– предпринимательский риск:

,005,0002,0

214

PPR

+

=

где

1

P – объем годовой премии по договорам страхования жизни;

2

P – объем годовой премии по договорам страхования здоровья.

Для вычисления рискового капитала по видам имущественного страхования используется

формула:

4

2

3

2

32

2

2

2

1

)()

2

1

(

4

1

SSSSSSRBS

pi

+++++=

и также учитывается зависимость четырех видов рисков:

S

1

– риск изменения стоимости активов:

,

11 i

i

i

BgS ×=

∑

где

i

B – стоимость i-го актива;

i

g

1

- фактор риска i-го актива;

S

2

– кредитный риск:

,

12 i

i

i

BgS ×=

∑

где

R

C – общая дебиторская задолженность;

S

3

– страховой риск:

vp

SSS

333

+=

где

p

S

3

– объем годовой премии по видам страхования;

v

S

3

– объем страховых резервов по видам страхования.

4

S – неконтролируемые расходы по перечисленным выше рискам.

42

Методики вычисления RBC различны для рискового или накопительного страхования, более

подробно их содержание раскрыто в научной работе Г.А. Белянкина [2].

Предложенные методические подходы, используемые в зарубежной практике страхового

дела, не нашли нормативного выражения в России. Мы считаем, что данные инструменты должны

быть использованы в финансовом контроллинге страховщика как индикаторы раннего предупрежде-

ния

об ухудшении платежеспособности. Автор исходит из того, что финансовую устойчивость

страховой организации следует рассматривать во времени, как текущую и будущую платежеспо-

собность. Использование методики, основанной на концепции рискового капитала, позволит

оценивать будущую платежеспособность страховой организации.

Контрольные вопросы

1. Перечислите зарубежные методические подходы к оценке платежеспособности страховщика.

2.

Что такое «маржа платежеспособности»?

3.

Что означает «требуемая маржа платежеспособности»?

4.

Чем представлен рисковый капитал страховой компании?

Литература

1. Аленичев В.В. Система тестирования страховых компаний США // Финансы. – 1994. – № 4–5.

2.

Белянкин Г.А. Платежеспособность страховой компании // Финансы. – 1998. – № 5.

Раздел 5. АНАЛИЗ ОПЕРАЦИЙ

И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

СТРАХОВОЙ ОРГАНИЗАЦИИ

Тема 5.1. АНАЛИЗ СТРАХОВЫХ ОПЕРАЦИЙ

Анализ страховых операций является специфическим блоком финансового анализа страховой

организации.

Анализ страховых операций – это оценка эффективности управления страховым портфелем

в части его сбалансированности и доходности. Информационной базой для анализа страховых операций

служит финансовая (бухгалтерская) и статистическая отчетность страховой организации.

Экономический анализ страховых операций проводится с помощью таких приемов, как

группировка, сравнение, выделение узких мест, разложение обобщающих показателей на частные,

факторный анализ и др.

Таким образом, в основе анализа страховых операций лежат общая теория и методика

экономического анализа, единая для любой сферы его приложения. Однако специфика объекта

анализа (страховые операции, на которые влияет вероятностный характер страхования) порождает

некоторые особенности. Прежде всего это связано с применением множества специфических

показателей, в частности, таких как страховой портфель, средняя

страховая сумма, убыточность

страховой суммы, уровень выплат и т.д. Кроме этого, нет твердого обоснования рекомендованных

значений (нормативов) показателей анализа страховых операций, а применяемые инструменты

(расчетные формулы), взятые из практики Госстраха СССР, не учитывают изменений

эксплуатационного цикла страховщика.

Задача финансового анализа – оценить влияние страховых операций на формирование

финансового результата деятельности

страховщика. Страховые операции в общем виде можно

представить как заключение договоров страхования и осуществление страховых выплат по ним.

Заключение договоров связано с получением страховых премий (взносов), которые являются

43

основным источником доходов страховщика. В связи с этим объем полученных страховых премий и

суммы произведенных страховых выплат являются наиболее обобщающими показателями анализа

страховых операций.

Следует отметить, что сумма страховых взносов – это синтезированное выражение показате-

лей количества действующих договоров и среднего взноса по видам страхования, причем количество

действующих договоров, в свою очередь

, формируется под воздействием величины страхового поля

и страхового портфеля, а средний взнос – страхового тарифа и страховой суммы. Иначе говоря, мы

видим пирамиду показателей, вершиной которой является объем поступивших премий.

Поступление страховых премий – синтетический показатель, на величину которого влияет

ряд факторов как экономического, так и социального характера. В процессе анализа страховых

операций изучается влияние на объем поступления факторов экономического характера, важнейши-

ми из которых являются количество заключенных договоров и средний взнос на один договор.

На количество заключенных договоров, в свою очередь, влияют платежеспособность

потенциальных страхователей (перспективные сегменты страхового рынка), доступность страховых

тарифов (тарифная политика страховщика), профессионализм страховых агентов и ставки

комиссионного вознаграждения

за заключение договоров.

Средний взнос по одному договору страхования формируется под воздействием средней

страховой суммы по одному договору и среднесложившегося страхового тарифа [1].

Факторы представляют собой, как правило, средние величины (средняя страховая сумма,

средний взнос и т.д.). Факторный анализ открывает широкие возможности в изучении доходов

страховщика. Он позволяет не только

выявить факторы, оказывающие как положительное, так и

отрицательное влияние на поступление страховых премий, но и измерить величину этого влияния на

финансовую устойчивость. Наглядно это можно увидеть через динамику средних показателей по

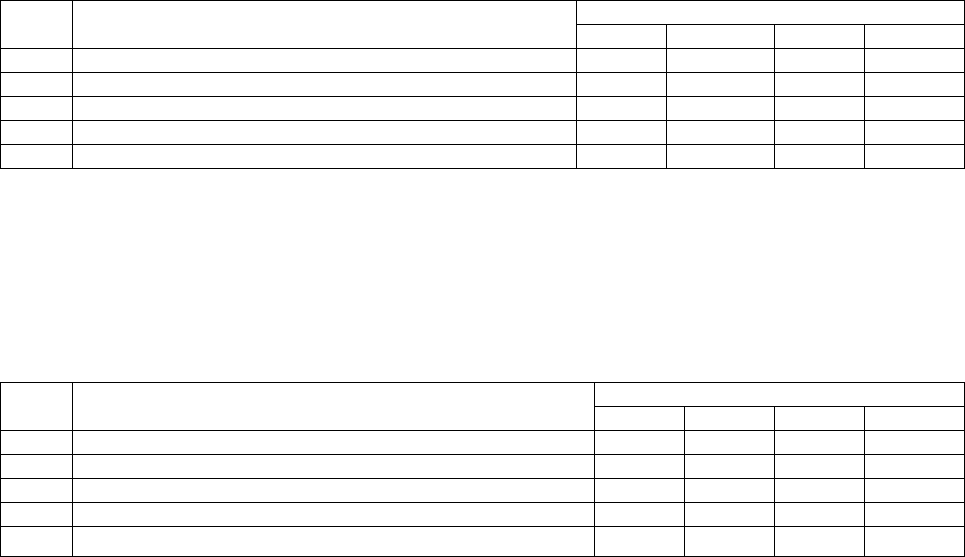

видам страхования (табл. 5.1.1).

Т а б л и ц а 5.1.1

Динамика средних показателей по видам страхования

Кварталы (годы) №

п/п

Показатели

1-й 2-й 3-й 4-й

1 Страховая сумма, тыс. руб. 6345,5 6599,3 6863,2 7137,7

2 Количество договоров страхования, ед. 49207 51175 53222 55350

3 Средняя страховая сумма на один договор, тыс. руб. 128,9 128,9 128,9 128,9

4 Сумма полученных страховых премий, тыс. руб. 8603,5 8947,6 9305,5 9677,7

5 Средний взнос на один договор, тыс. руб. 174,8 174,8 174,8 174,8

Кроме этого, количество и рост действующих договоров в значительной мере определяется

нагрузкой на одного страхового агента. Особое место отводится анализу работы страховых агентов

по заключению новых и возобновляемых договоров, обеспечению прироста месячного взноса,

сокращению количества досрочно прекращенных договоров (табл. 5.1.2).

Т а б л и ц а 5.1.2

Динамика средней нагрузки на

одного страхового агента

Кварталы (годы) №

п/п

Показатели

1-й 2-й 3-й 4-й

1 Сумма полученных страховых премий, тыс. руб. 8603,5 8947,6 9305,5 9677,7

2 Количество действующих договоров страхования, ед. 49207 51175 53222 55350

3 Численность страховых агентов, чел. 52 54 61 57

4 Нагрузка на одного агента по договорам, ед. 946,2 947,7 872,5 971,1

5 Нагрузка на одного агента по премиям, тыс. руб. 165,4 165,4 152,5 169,8

Таблица показывает основные тенденции роста или снижения результативности труда

страховых агентов. При этом следует помнить, что рост нагрузки не может быть бесконечным, так

как от этого зависит и качество страхового обслуживания.

Финансовый анализ используется в первую очередь как инструмент анализа доходов и

расходов страховщика. Особое внимание отводится анализу расходов. По

удельному весу и по

значимости в страховой организации основной статьей расходов являются страховые выплаты.

44

Анализ показателя выплат следует начинать с разработки и изучения динамических рядов объема

выплат. Динамические ряды показателя объема выплат разрабатываются с помощью статистических

методов: определяются темпы роста и прироста этих величин, цепные и базисные индексы. На этом

этапе анализа определяются виды страхования, выплаты по которым растут наиболее высокими

темпами. Развернутая характеристика темпов

роста страховых выплат необходима для обоснования

финансового планирования и уменьшения себестоимости страховых услуг. На следующем этапе

анализа определяется величина средней выплаты на один договор по каждому виду страхования и по

каждому варианту ответственности. Увеличение динамики выплат по страхованию жизни отражает

прежде всего рост страховой суммы или увеличение числа досрочно прекращенных

договоров; в

имущественном страховании – повышение количества страховых случаев или степени ущерба и т.д.

Синтетический показатель объема выплат складывается под влиянием двух факторов: средней

выплаты и количества выплат. Факторный анализ формирует базу для дальнейшего исследования

объема выплат.

Следующим этапом анализа страховых выплат является анализ показателей уровня выплат

(убыточность страховых операций)

и нормы выплат (убыточность страховой суммы). Показатель

уровня выплат (У

со

) рассчитывается в виде соотношения между величиной страховых выплат и

величиной страховых взносов за отчетный период по видам страхования:

У

со

100%,

СПн

СВ

×

=

где СВ – страховые выплаты за отчетный период;

СПн

– страховые премии-нетто отчетного года.

В процессе анализа показатель уровня выплат (У

со

) сопоставляется с нормой выплат (У

сс

):

если уровень выплат превышает норму выплат, то необходим анализ убыточности страховой суммы

и ее элементов (см. 3.2). Убыточность страховой суммы (вероятность ущерба) равна сумме

выплаченного страхового возмещения, разделенной на страховую сумму всех объектов страхования

по виду страхования:

У

сс

100%,

СC

СВ

×=

∑

∑

где

∑

СВ – сумма выплаченного страхового возмещения;

∑

СС – совокупная сумма застрахованных объектов.

Показатели убыточности страховой суммы по видам страхования математически выражают

вероятность ущерба в виде той доли совокупной страховой суммы, которая выбывает из страхового

портфеля ежегодно или за тарифный период в связи с наступлением страховых случаев и

возмещением ущерба. Эта доля (с каждых 100 руб. страховой суммы) составляет основу

нетто-ставки

страхового тарифа.

Целью экономического анализа показателей убыточности страховой суммы является изучение

соответствия фактической убыточности (У

со

) расчетному тарифному уровню (У

сс

). В том случае, если

фактическая убыточность близка к тарифному уровню или выше норматива, заложенного в тарифах,

следует провести анализ элементов убыточности (в частности, опустошительности, тяжести ущерба).

Влияние каждого фактора на показатель убыточности страховой суммы определяется с помощью

факторного анализа, который может быть произведен методом цепных подстановок.

Важным элементом расходов страховщика

являются расходы на ведение дела. Это, в узком

смысле слова, себестоимость страховых операций.

Расходы на ведение дела предназначены для финансирования деятельности страховой

организации. Состав расходов на ведение дела в российских страховых организациях регламенти-

руется ст. 294 Налогового кодекса РФ.

Классификация расходов на ведение дела может быть основана на различных признаках.

В зависимости

от функций затрат в процессе хозяйственной деятельности, в соответствии со

структурой отчета о прибылях и убытках страховой организации, расходы на ведение дела делятся на

следующие группы:

1)

операционные расходы (расходы, непосредственно связанные с заключением и

исполнением договоров страхования);

2)

расходы, связанные с инвестиционной деятельностью;

3)

управленческие расходы (расходы, не связанные непосредственно с предоставлением

страховой защиты).

45

По существу затрат расходы на ведение дела можно подразделить на расходы по оплате

труда, отчисления в государственные внебюджетные социальные фонды, расходы на подготовку

персонала, на рекламу, хозяйственные расходы и т.д.

По времени возникновения

расходы на ведение дела можно подразделить на следующие группы:

1)

расходы, предшествующие заключению договора страхования (сбор статистической

информации, затраты на изготовление бланков);

2)

расходы, возникающие на стадии заключения договора страхования (аквизационные

расходы);

3)

расходы, проводимые в течение срока действия договора (затраты по передаче риска в

перестрахование);

4)

расходы, возникающие при наступлении страхового случая (расходы по расследованию и

урегулированию страхового случая).

Расходы на ведение дела можно также подразделить на постоянные (которые относятся ко

всему портфелю заключенных договоров страхования) и переменные

(которые могут быть отнесены

на отдельный вид или договор страхования).

В мировой практике к аквизационным расходам

относятся расходы, которые производятся с

целью заключения новых договоров страхования. Инкассовые расходы

– это расходы на оплату труда

работников страховой компании за сбор страховых платежей и обслуживание страхователей.

Ликвидационные расходы

производятся после наступления страхового случая и включают в себя

оплату услуг специалистов (сюрвейеров, аварийных комиссаров, юристов и т.п.) по оценке ущерба и

определению величины страховой выплаты; расходы, связанные с урегулированием ущерба;

транспортные и судебные расходы и т.д.

Управленческие расходы связаны собственно с управлением страховой организацией и

включает в себя

оплату труда административно-управленческого персонала, отчисления в

государственные внебюджетные социальные фонды, административно-хозяйственные расходы,

оплату консультационных, информационных и аудиторских услуг, расходы на рекламу и

публикацию годовой отчетности, оплату услуг банка и т.д.

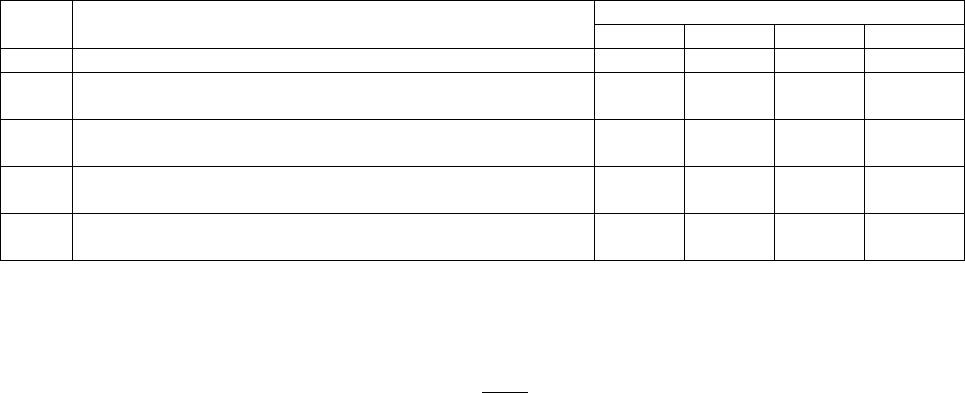

Анализ расходов на ведение дела (РВД) начинается с изучения динамики этого показателя и

его структуры по основным

статьям затрат, причем состав затрат (группировка статей, уровень

детализации) зависит от конкретной задачи, которая должна быть решена (табл. 5.1.3). При этом в

величину расходов на ведение дела (вместе с комиссионным вознаграждением за заключение

договоров страхования) следует включать налоги и сборы, уплачиваемые независимо от результатов

финансовой деятельности страховой организации (налог на имущество, транспортный

налог и т.п.).

Фактическую сумму РВД по какому-либо виду страхования следует сравнить с нормативной,

заложенной в структуру тарифных ставок по видам страхования.

Т а б л и ц а 5.1.3

Структура расходов на ведение дела

Кварталы (годы) №

п/п

Показатели

1-й 2-й 3-й 4-й

1 Общая сумма расходов на ведение дела, тыс. руб. 2987,1 3452,7 4110,5 5891,7

2 Расходы на оплату труда, тыс. руб. (в % к общей сумме

РВД)

7,3 9,8 10,7 12

3 Хозяйственные и канцелярские расходы, тыс. руб. (в % к

общей сумме РВД)

1,7 2,2 3,0 3,8

4 Командировочные расходы, тыс. руб. (в % к общей сумме

РВД)

0,2 1,4 2,7 3,2

5 Другие общехозяйственные расходы, тыс. руб. (в % к

общей сумме РВД)

2,8 1,6 3,6 1,0

Анализ себестоимости страховых операций основан на изучении динамики относительных

показателей затрат на рубль страховых взносов. Себестоимость страховых операций определяется по

формуле:

,

СП

РВД

C

co

=

где С

со

– показатель себестоимости страховых операций;

РВД – расходы на ведение дела по виду страхования или в целом;

СП – страховые премии (взносы) по виду или в целом.

46

Величина себестоимости показывает, какую долю в общем объеме поступлений составляют

расходы на ведение дела. Зависимость здесь обратная: чем ниже значение этого показателя, тем

эффективнее работает страховая организация. Расходы на ведение дела (в международной практике –

аквизиционные расходы) имеют среднее нормативное значение 12% [3].

Для оценки финансовой устойчивости страховых операций можно воспользоваться

директивами ЕС по

страхованию (от 24 июля 1973 г.), которые учитывают современные условия

страхового рынка. Приведем ряд формул, которые потребуются для расчета финансовой

устойчивости страховых операций.

Расчет фонда предстоящих выплат

(F) выполняется по следующей формуле:

,qnaF

⋅

⋅

=

где

а – средняя страховая сумма на один договор или объект страхования;

n – количество договоров страхования;

q – вероятность убыточности, или нетто-ставка, приходящаяся на сто рублей страховой суммы.

С учетом вероятности безубыточности операций (1 –

q) среднее квадратическое отклонение

(R) определяется как:

.)1( qqnaR −⋅⋅=

Коэффициент финансовой устойчивости страховых операций составит:

.К

фу

F

R

=

Для оценки финансовой устойчивости страховых операций желательным является значение

К < 0,1. На величину коэффициента финансовой устойчивости страховых операций оказывают

влияние два фактора: число договоров и вероятность убыточности. Увеличение значения этого

коэффициента может быть достигнуто за счет роста числа договоров [3].

Фактически анализ страховых операций осуществляется в рамках определенной сово-

купности – страхового портфеля. Страховой

портфель – понятие многозначное: в значении коли-

чества договоров страхования, совокупной страховой суммы и объема страховых премий по ним

характеризует обязательства страховщика; в значении количества застрахованных объектов страхо-

вой портфель дает количественную характеристику, а качественные признаки определяются риско-

выми характеристиками объектов страхования, входящих в него.

Формирование рационального страхового портфеля является важнейшей

задачей страховщи-

ка, поскольку именно на этом этапе закладывается фундамент всей его дальнейшей страховой

деятельности. Выделяют принципы, которыми руководствуются при формировании сбалансирован-

ного страхового портфеля: величина, однородность, равновесие, стабильность и структура [2].

Указанные выше принципы являются параметрами анализа страхового портфеля, где

учитывают требования закона больших чисел, однородности выборки, нивелирования рисков и

специализации

по проводимым видам страховой деятельности.

Контрольные вопросы

1. Дайте определение термина «страховые операции».

2.

С чем связан анализ страховых операций?

3.

Перечислите факторы, оказывающие влияние на страховые операции.

4.

Что входит в состав расходов на ведение дела (РВД) страховщика?

5.

Назовите рекомендуемый размер РВД в структуре страхового тарифа.

6.

Что характеризует и как определяется себестоимость страховых операций?

Литература

1. Государственное страхование в СССР / Под ред. Л.И. Рейтмана. – М.: Финансы и

статистика, 1989.

2.

Орланюк-Малицкая Л.А. Платежеспособность страховой организации. – М.: АНКИЛ,

1993.

3.

Юрченко Л.А. Финансовый менеджмент страховщика: Учебное пособие для вузов. – М.:

ЮНИТИ-ДАНА, 2001.

47

Тема 5.2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ СТРАХОВЩИКА

В задачу анализа финансовых результатов деятельности страховой организации входит

проведение оценки доходов и расходов, выявление факторов и определение их влияния на конечный

финансовый результат и определение резервов увеличения доходов от основной (страховой) и

инвестиционной деятельности.

Финансовый результат (прибыль или убыток) представляет собой итог всей финансово-

хозяйственной деятельности предприятия, показывающий успех или

неудачу бизнеса [3].

Совокупный итог страховых, инвестиционных, финансовых и других операций представляет

собой финансовый результат деятельности страховщика. Отсюда следует, что полноценный анализ

финансового результата как источника прироста собственных средств страховщика невозможен без

изучения результатов каждого вида деятельности страховщика и факторов, влияющих на каждый из

результатов, что нашло отражение в системе показателей

финансового состояния страховщика.

В методике финансового анализа это означает необходимость изучения реального результата

страховых, финансовых, инвестиционных операций. Реальный результат деятельности страховщика

представляет собой сальдо по всем видам операций за год. Сальдо по каждому виду деятельности

может колебаться от прибыли до убытка, под воздействием различных внешних и внутренних

обстоятельств, причем эти колебания

не взаимообусловлены [2]. Таким образом, можно сказать, что

финансовый результат (прибыль или убыток) страховой организации определяется путем сопоставле-

ния доходов и расходов страховщика [1]

1

.

Анализ финансовых результатов деятельности страховщика за отчетный период позволяет

определить итоги его работы за этот временной отрезок. Положительный финансовый результат

способствует улучшению финансового состояния, поскольку часть полученной прибыли может быть

направлена на увеличение размера собственных средств, что повышает финансовую устойчивость

страховой организации. Отрицательный финансовый результат означает, как правило, уменьшение

величины

собственных средств, за счет которых обычно покрываются убытки. К тому же при

наличии убытков в отчетном периоде важно понять, связаны ли они со случайным стечением

обстоятельств (например, с более высокой по сравнению со среднестатистической величиной

страховых выплат) или являются закономерностью, требующей принятия определенных мер (повы-

шения тарифных ставок, изменения структуры страхового

портфеля, корректировки инвестиционной

политики и тому подобные).

Анализ показателей финансовых результатов позволяет уяснить причинно-следственную

связь изменений основных показателей финансовой устойчивости с технологией страхового и

инвестиционного процессов, осуществляемой тем или иным страховщиком. Во многом оптимизация

финансового результата зависит от инвестиционной деятельности страховщика.

Показатели, характеризующие

эффективность инвестиционной деятельности (ПЭ

ио

), можно

определить путем деления полученного за год дохода от инвестиций на среднегодовой объем

инвестиционных активов. Для того чтобы оценить доходность от инвестиций, полученный результат

следует сопоставить со среднегодовой учетной ставкой рефинансирования Центрального банка РФ.

,/АДПЭ

ииио

=

где

и

Д – годовой доход от инвестиций (стр. 020 + стр. 180, ф. № 2);

и

А – среднегодовой объем инвестиционных активов (стр.120, ф. № 1).

Особенно важно провести анализ доходности от инвестиционной деятельности по операциям

страхования жизни. Здесь следует использовать отношение годового дохода от инвестиций резервов

по страхованию жизни к среднегодовой величине резерва по страхованию жизни. Полученный

результат следует сравнивать с нормой доходности, заложенной в тарифные ставки по

договорам

страхования жизни. Если фактическая доходность от инвестиций окажется ниже заложенной в тариф,

то страховщик рискует утратить возможность сформировать резервы, позволяющие выполнить

обязательства перед застрахованными по выплатам в связи с окончанием срока договоров. Поэтому

ему необходимо изменить инвестиционную политику или уменьшить норму доходности, заложенную

в тарифную ставку

[4].

1

Расчет выручки страховщика – результат от операций по страхованию, расчет финансового результата

деятельности страховой организации – см. Приложения «Публичная отчетность страховщиков».

48

Наиболее широко используемым показателем процветания компании или ее подразделений

является прибыль на инвестиции (ПНИ). С ним связан показатель прибыли на собственный капитал,

известный как коэффициент отдачи акционерного капитала (ПАК). Прибыль на инвестиции (ПНИ),

определяющая взаимосвязь между чистой прибылью и инвестированным капиталом (общие активы), –

это критерий оценки эффективности использования руководством каждого рубля

(доллара),

инвестированного в активы компании.

Для анализа ПНИ применяется формула Дюпона:

Чистая прибыль после налогообложения

ПНИ = ---------------------------------------------------------- =

Общая сумма активов

Продажи Чистая прибыль после налогообложения

= ----------------------------- х ----------------------------------------------------------- =

Общая сумма активов Продажи

=

Коэффициент прибыльности х Оборачиваемость общей суммы активов =

=

Маржа х Оборачиваемость.

Коэффициент прибыльности (процентное выражение прибыли, полученной от продаж)

является показателем рентабельности, или

эффективности финансовых операций. С другой стороны,

оборачиваемость общей суммы активов (количество операций, при которых инвестиции,

размещенные в активах, оборачиваются в течение года с результатом, воплощенным в продажи)

позволяет оценить, насколько хорошо страховщик распоряжается своими активами. Разделение ПНИ

создает определенные преимущества при планировании прибыли по сравнению с первоначальной

формулой, а именно, оно:

y признает важность оборачиваемости как ключевого момента при обеспечении

финансовой устойчивости страховщика. Фактически оборачиваемость является таким же важным

фактором, как и рентабельность в увеличении общей доходности;

y признает важность показателя объема продаж;

y указывает на возможность взаимоуравновешивания маржи и оборачиваемости в

процессах совершенствования деятельности страховой организации, т.е. невысокая оборачиваемость

может быть компенсирована высокой рентабельностью, и наоборот.

Эффективность страховых операций (ПЭ

со

) можно определить как отношение технического

результата к нетто-премии:

%,100ТР/СППЭ

неттосо

×

=

где ТР – технический результат (выручка страховщика) (стр. 010 – стр. 030); (стр. 080 – стр. 110),

ф. № 2;

СП

нетто

– нетто-премии (стр. 010; стр. 080), ф. № 2.

Значение ПЭ

со

должно быть больше 15% [4].

Для оценки эффективности политики страховой компании проводится расчет показателя

рентабельности страховых операций на рубль собственного капитала

(Р

ск

). Это, по сути,

модифицированная формула Дюпона, где чистая прибыль соотносится с собственным капиталом:

.100%ЧП/СКР

ск

×

=

Именно эта формула связывает показатель ПНИ и степень финансового риска акционеров,

т.е. с позиций акционеров оценивает эффективность политики, проводимой руководством, его

профессионализм. При анализе финансово-экономической ситуации в страховой компании

используется показатель рентабельности страховых операций на рубль себестоимости. Под

себестоимостью понимается отношение расходов страховщика к объему страховой премии.

Расходами

страховщика в данном случае будут сумма страховых выплат, отчисления в страховые

резервы и расходы на ведение дела. Отношение чистой прибыли к себестоимости является

«устаревшим» показателем страховой деятельности, который применялся в период плановой

централизованной экономики. В современных условиях

рентабельность страховых операций на

рубль страховых взносов

(Р

со

) можно определить через соотношение чистой прибыли с объемом

страховых взносов:

49

,100%ЧП/СПР

со

×

=

где ЧП – чистая прибыль (стр. 270, ф. № 2);

СП – объем страховых премий (стр. 081, ф. № 2).

Полученные результаты по расчету рентабельности показывают, какой доход получил

страховщик за отчетный период с одного рубля собственного капитала или страховых взносов.

Положительный финансовый результат страховой организации достигается через анализ и

управление приведенных выше показателей страховых и других

операций, путем выработки

соответствующих требований и предложений ко всем подразделениям страховщика.

Контрольные вопросы

1. Что представляет собой финансовый результат деятельности страховой организации?

2.

Как определяется финансовый результат деятельности страховой организации?

3.

Что входит в состав доходов и расходов страховой организации?

4.

Раскройте понятие и алгоритм расчета выручки страховщика?

5.

Как определяется эффективность страховых, инвестиционных и финансовых операций?

6.

Как рассчитывается рентабельность страховых операций?

Литература

1. Налоговый кодекс Российской Федерации, статьи 293, 294.

2.

Орланюк-Малицкая Л.А. Платежеспособность страховой организации. – М.: АНКИЛ,

1993.

3.

Основы страховой деятельности / Под ред. Т.А. Федоровой. – М.: БЕК, 2002.

4.

Фадейкина Н.В. Отечественная и зарубежная теория и практика анализа финансового

состояния страховщиков // Аваль: Сибирская финансовая школа. – Новосибирск, 1996. – № 4, 5.

50

ПРАКТИКУМ ПО РЕШЕНИЮ ЗАДАЧ ПО ТЕМАМ ЛЕКЦИЙ

Задача № 1

Определите процент охвата страхового поля за три года и сделайте соответствующие выводы

об уровне развития видов страхования в данной страховой организации:

1-й год 2-й год 3-й год

Виды страхования

Объекты

страхования

Кол-во

договоров

Объекты

страхования

Кол-во

договоров

Объекты

страхования

Кол-во

договоров

1. Страхование от не-

счастных случаев

61 376 12 890 63 897 13 610 64 015 13 827

2. Страхование строе-

ний

11 838 4 593 10 962 4 626 10 800 4 968

3. Страхование до-

машнего имущества

31 116 12 478 32 392 13 410 32 430 13 620

4. Страхование сред-

ств автотранспорта

4 620 3 497 5 730 4 480 6 815 5 530

Решение. Охват страхового поля определяется через соотношение количества договоров к

количеству объектов страхования (например, 12 890 / 61 376) по годам. Полученный результат

указывает на уровень развития (в %) видов страхования в данной страховой организации. Через

анализ динамики показателя уровня развития (+, –) по годам делаются соответствующие выводы о

деятельности конкретного страховщика и отмечается наличие неиспользованных резервов

(% неохваченных объектов

по видам страхования).

Задача № 2

Определите и охарактеризуйте убыточность страховых операций по страхованию средств

транспорта, где при собранной страховой премии в 86 732 800 руб., были произведены страховые

выплаты в сумме 490 281 руб. Убыточность страховой суммы в страховом тарифе определена в 0,47%.

Решение. Убыточность страховых операций (У

со

) определяется по следующей формуле:

100%,

СПн

СВ

У

со

×=

где СВ – страховые выплаты за отчетный период;

СПн

– страховые премии-нетто отчетного года.

Полученный результат (У

со

) указывает на фактическую убыточность, которую следует

сравнить с расчетной (убыточность страховой суммы в страховом тарифе). После этого делается

вывод об (без) убыточности данного вида страхования.

Задача № 3

Определите среднюю нагрузку на одного страхового агента по страхованию жизни. Сделайте

соответствующие выводы.

Год

Численность

страховых

агентов, чел.

Страховые

взносы,

тыс. руб.

Количество

действующих

договоров, ед.

Количество

возобновленных

договоров, ед.

1-й 2 420 145 620 1 451 320 295 850

2-й 2 435 145 850 1 454 720 299 980

3-й 2 387 146 040 1 456 900 301 150

4-й 2 335 146 180 1 459 200 301 280

5-й 2 310 146 220 1 462 150 301 350