Кравцова Г.И., Кузьменко Г.С., Кравцов Е.И. и др. Деньги, кредит, банки

Подождите немного. Документ загружается.

реальному состоянию экономики страны (ВВП, денежным до-

ходам населения и т.д.).

В условиях единого курса подобные негативные явления в

значительной мере локализуются. Основной задачей Нацио-

нального банка становится поддержание единого курса эконо-

мическими методами, путем его регулирования.

21.5. Платежный баланс

Платежный баланс — балансовый счет международ-

ных операций, соотношение валютных поступлений из-за гра-

ницы и платежей, произведенных данной страной другим стра-

нам. Это стоимостное выражение всего комплекса международ-

ных связей страны в форме соотношений показателей вывоза и

ввоза товаров, услуг, капиталов. Платежный баланс представ-

ляет количественное и качественное выражение масштабов,

структуры и характера внешнеэкономических операций стра-

ны, ее участия в мировом хозяйстве. Он складывается под влия-

нием воспроизводственных процессов, но и сам оказывает вли-

яние на золотовалютные резервы, валютное положение страны,

размеры государственного долга, направления экономической

(в том числе валютной) политики. Состояние платежного ба-

ланса сказывается на валютном курсе страны: при постоянном

активном платежном балансе курс национальной валюты повы-

шается, а при пассивном — понижается. От состояния платеж-

ного баланса зависят спрос и предложение национальной и ино-

странной валюты, их курсовое соотношение. На платежном ба-

лансе отражаются степень экономического и политического

развития страны, международная конкуренция, циклические

колебания экономики, рост заграничных государственных рас-

ходов, изменения в международной торговле и финансово-кре-

дитных отношениях; инфляция и др.

Платежный баланс (аналитическое представление) имеет

пять разделов.

1. Текущий счет (счет текущих операций). Он формирует-

ся как сумма балансов товаров (экспорт—импорт), услуг, дохо-

дов и текущих трансфертов. Важнейшей составной частью пла-

тежного баланса по текущим операциям является торговый ба-

ланс, который характеризует соотношение экспорта и импорта

товаров в стране за определенный период. Кроме платежей и

поступлений от внешнеторговых операций в этот раздел вклю-

чаются платежи и поступления за транспортные услуги (по ви-

дам транспорта), услуги связи, страховые услуги, компьютер-

461

ные и информационные услуги, услуги частным лицам в сфере

культуры и отдыха и т.п.

2. Счет операций с капиталом и финансовых операций. Он

включает в себя прямые инвестиции, портфельные и другие ин-

вестиции. Прямые инвестиции осуществляются для оказания

воздействия на процесс управления предприятиями, что дости-

гается путем участия в собственном капитале предприятия. Ре-

зультатом являются доходы (дивиденды, прибыль). Портфель-

ные инвестиции представляют собой долговые ценные бумаги,

акции и иные инструменты фондового рынка, приобретаемые

главным образом для получения дохода. Другие инвестиции

охватывают коммерческие (торговые) кредиты; средства, пос-

тупающие по иностранным ссудам, в погашение основного дол-

га (средний и долгосрочный капитал) и в изменение требований

и обязательств банковского сектора (краткосрочный капитал);

движение средств на счетах предприятий за рубежом и др.

3. Статистические расхождения по статьям текущего, ка-

питального и финансового счетов. Это могут быть неучтенные

объемы "челночного" экспорта, следствия движения кратко-

срочного капитала, результаты расхождений в платежах и пос-

туплениях из-за нарушений в движении потоков экспорт—им-

порт и соответствующих им расчетно-платежных операциях,

ошибок в связи с получением информации из различных источ-

ников и т.п.

4. Общий баланс. С бухгалтерской точки зрения платежный

баланс должен быть всегда сбалансирован. Он является актив-

ным, если поступления из-за границы превышают платежи,

либо пассивным — если платежи превышают поступления.

5. Финансирование. Балансирующий раздел, где раскрыва-

ются методы и источники погашения сальдо платежного балан-

са. Это может быть движение валютных резервов, иностранная

помощь, внешние государственные займы, кредиты междуна-

родных валютно-кредитных и финансовых организаций и дру-

гие источники. Как одно из средств выравнивания платежного

баланса используется продажа иностранных и национальных

ценных бумаг за иностранную валюту.

Первый платежный баланс Республики Беларусь был разра-

ботан в укрупненном варианте в 1992 г. Методической основой

послужили рекомендации Международного валютного фонда, а

также такие источники информации, как система банковской

отчетности о внешнеэкономической деятельности; система от-

четности предприятий-резидентов о внешнеэкономических опе-

рациях; информация Министерства финансов, Министерства

462

иностранных дел, государственных таможенных служб и др.

Кроме того были привлечены данные международной банков-

ской статистики и зеркальной статистики стран-партнеров.

Формы представления национальных платежных балансов

разнообразны и зависят от целей использования содержащейся

в них информации (табл. 21.1).

Таблица 21.1

Классификация платежных балансов

Критерий классификации

Вид платежного баланса

По срокам

Квартальный

Годовой

Перспективный

По содержанию

Платежный

Международная инвестиционная позиция

По форме

Стандартное представление

Аналитическое представление

По регионам В целом по республике

По республике со странами СНГ

По республике с остальными странами

По валюте В национальной валюте

В иностранной валюте (долларах США)

Платежный баланс обычно составляется за определенный

период и включает поступления валюты из-за рубежа и плате-

жи данного государства за границей.

Для анализа зачастую используется расчетный баланс — со-

отношение денежных требований и обязательств данной страны

в отношении других государств. Он включает все требования и

обязательства, независимо от того, когда они возникли, по ка-

ким операциям и когда по ним поступят платежи. Он составля-

ется на определенную дату и по набору статей обычно соответ-

ствует платежному балансу. Однако составить такой баланс

трудно с учетом инфляционных процессов в стране, изменений

покупательной способности валют, их девальвации, изменений

систем учета операций в международном обороте, методик сос-

тавления баланса. Поэтому составляется обычно платежный ба-

ланс и определяется международная инвестиционная позиция

государства на определенную дату. Она характеризует состоя-

ние иностранных активов и пассивов (обязательств) государ-

ства, отражающие ее международные валютно-финансовые от-

463

ношения и позицию страны — как должника или как кредито-

ра. От платежного баланса международная инвестиционная по-

зиция отличается по набору статей, методике составления и пе-

риоду, за который она составляется. Основными статьями меж-

дународной инвестиционной позиции Республики Беларусь по

активу и пассиву являются: прямые инвестиции; портфельные

инвестиции; прочие инвестиции.

Иностранные активы Республики Беларусь на 1 октября

2002 г. составляли 1327,8 млн USD, из них по структуре: пря-

мые инвестиции — 0,3 %, портфельные инвестиции — 2,7, тор-

говые кредиты — 31,7, ссуды — 3,3, наличные деньги и депози-

ты — 35,1, резервные активы — 22,7, прочие активы — 4,2 %.

Обязательства резидентов Республики Беларусь перед внешним

миром на 1 октября 2002 г. составили: 4177,6 млн USD, из них

по структуре: прямые инвестиции — 36,2 %, портфельные ин-

вестиции — 1,2, торговые кредиты — 10,7, ссуды — 37,2 %.

Международная инвестиционная позиция Республики Бела-

русь, представляющая собой разницу между финансовыми ак-

тивами страны и всеми ее обязательствами, отрицательная

(на 1 октября 2002 г. -2849,8 млн USD). Это означает, что за-

долженность перед внешним миром превышает имеющиеся у

государства иностранные активы.

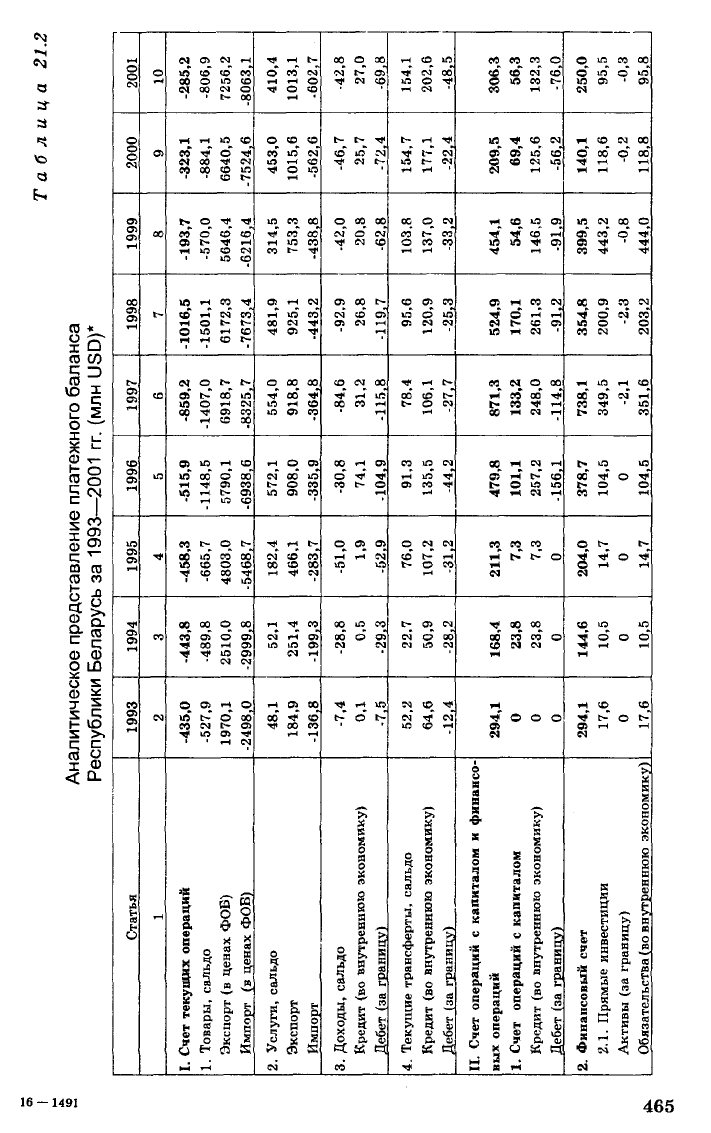

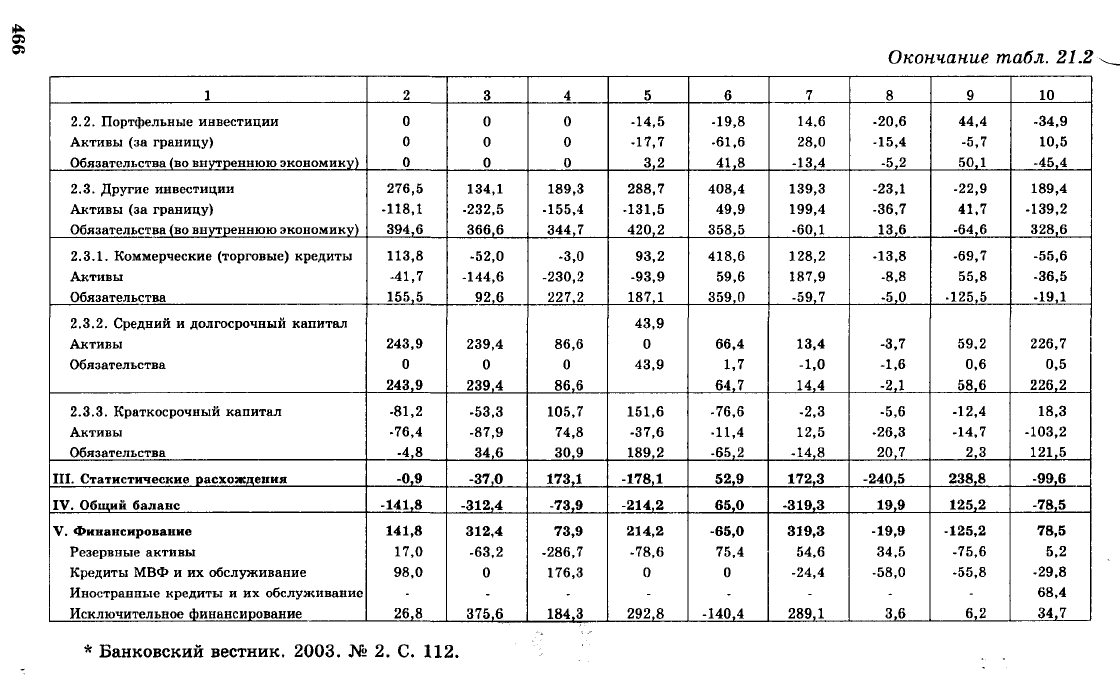

Стандартное представление платежного баланса отражает

детальную постатейную информацию, а аналитическое — ос-

новные агрегаты платежного баланса Республики Беларусь.

Стандартный платежный баланс составляется таким об-

разом, чтобы сумма всех операций, которые отражают расчет-

ный или условный приток в страну иностранной валюты, была

равна сумме операций, связанных с равнозначным оттоком

иностранной валюты от резидентов до нерезидентов и измене-

нием чистых зарубежных активов

50

финансовых органов госу-

дарства.

Аналитическое представление платежного баланса отли-

чается от стандартного тем, что отдельные статьи капитального

и финансового счетов, которые отражают изменения в активах

и пассивах резидентов и нерезидентов, перегруппировываются

для полного раскрытия основных направлений и результатов

внешнеэкономической деятельности. Аналитическое представ-

ление дано в табл. 21.2.

^Чистые зарубежные активы — сальдо между валовыми зарубежными актива-

ми финансовых органов и их обязательствами перед иностранными кредиторами.

464

Данные платежных балансов свидетельствуют о постепен-

ном выравнивании состояния платежного баланса Республики

Беларусь; увеличении доли экспорта товаров и услуг в объеме

ее внешнеторгового баланса; улучшении состояния счета теку-

щих операций. Это создает предпосылки для накопления резер-

вов и погашения внешних задолженностей. Улучшению ста-

бильности состояния платежного баланса способствовали пере-

ход к единому курсу белорусского рубля во всех сегментах ва-

лютного рынка, поддержание курса на определенном уровне,

установление положительных реальных процентных ставок.

21.6. Валютное регулирование

В системе регулирования экономики важное место занимает

рыночное и государственное регулирование валютных отноше-

ний. Валютная политика — совокупность мер в сфере

международных и других экономических отношений в соответ-

ствии с текущими и стратегическими целями страны. На раз-

ных исторических этапах выдвигаются конкретные задачи ва-

лютной политики. Государство косвенно или непосредственно

вмешивается в валютные отношения. Юридически валютная

политика оформляется валютным законодательством — со-

вокупностью правовых норм, регулирующих порядок соверше-

ния операций с валютными ценностями в стране и за ее преде-

лами, а также валютными соглашениями между государства-

ми. Валютная политика на национальном уровне осуществля-

ется центральным банком, министерством финансов и другими

уполномоченными на то органами, а на международном уровне

координируется специализированными межгосударственными

валютно-кредитными организациями.

Межгосударственное регулирование — это ко-

ординация валютной, кредитной и финансовой политики госу-

дарств. Оно обусловлено рядом причин: усилением взаимоза-

висимости национальных экономик по разным направлениям;

изменением соотношения между рыночным и государствен-

ным регулированием в пользу рынка; масштабами мировых

валютных, кредитных, финансовых рынков, их нестабильнос-

тью. Регулированию подлежат все элементы мировой и нацио-

нальных валютных систем. В рамках национальной валютной

системы комплекс мероприятий по валютному регулированию

включает в себя два самостоятельных, но взаимосвязанных

направления:

467

1) денежно-кредитные мероприятия общего характера, на-

правленные на финансовое оздоровление национальной эконо-

мики, снижение темпов инфляции, обеспечение устойчивости

национальной валюты, повышение доверия к ней;

2) мероприятия в собственно валютн -"i сфере: политика ус-

тановления валютных курсов, режим использования валюты,

режим валютного рынка, валютных операций, регулирование

платежного баланса и т.п.

Назовем основные формы валютной политики: дисконтная

политика, девизная политика, валютная интервенция, дивер-

сификация валютных резервов, валютные ограничения, регу-

лирование степени конвертируемости валюты, регулирование

валютного курса, девальвация, ревальвация.

Дисконтная политика — маневрирование учетной ставкой

(ставкой рефинансирования) центрального банка, направленное

на регулирование валютного курса и платежного баланса путем

воздействия на международное движение капиталов. Повыше-

ние учетной ставки может стимулировать приток капиталов из

стран, где более низкая процентная ставка. Понижение офици-

альной ставки может привести к уходу иностранных капиталов.

Девизная политика осуществляется преимущественно в

виде валютной интервенции, представляющей собой куплю-

продажу государственными органами иностранной валюты (де-

визов).

Валютная интервенция — это прямое вмешательство цен-

трального банка в операции на валютном рынке с целью воздей-

ствия на курс национальной валюты. Ради повышения курса

национальной валюты центральный банк продает, а для сниже-

ния — скупает иностранную валюту в обмен на национальную.

Своей деятельностью на валютном рынке центральный банк

способствует уравновешиванию спроса и предложения на инос-

транную валюту и тем самым ограничивает пределы колебаний

валютного курса.

Проведение валютной интервенции предполагает наличие в

руках центральных банков значительных валютных резервов и

возможно тогда, когда неуравновешенность платежного балан-

са незначительна и характеризуется периодической сменой

пассивного сальдо активным. В противном случае проведение

валютных интервенций грозит полным исчерпанием валютных

резервов (при хронически пассивном сальдо платежного балан-

са) или расстройством денежного обращения внутри страны

(при хронически активном сальдо платежного баланса). Кроме

того, валютная интервенция оказывает лишь временное воздей-

468

ствие на валютный курс. В силу этого степень воздействия ва-

лютной интервенции на курс валюты ограниченна.

Диверсификация валютных резервов позволяет уменьшить

убытки, связанные с относительным обесценением тех или

иных валют, и обеспечить наиболее выгодную структуру резер-

вных активов. К другим мерам валютного регулирования отно-

сятся: продажа или покупка золота с целью оказания жела-

тельного воздействия на конъюнктуру рынка золота; измене-

ние режима обратимости валют; ужесточение или ослабление

валютных ограничений; получение или предоставление креди-

тов и субсидий для компенсации возникающих разрывов в меж-

дународных платежах; регламентация государством междуна-

родных расчетов и порядка проведения валютных операций.

Центральные банки регламентируют деятельность коммерчес-

ких банков по ведению валютных операций, лицензируя ее.

Девальвация и ревальвация — традиционные методы ва-

лютной политики. Девальвация — снижение курса националь-

ной валюты по отношению к иностранным валютам или между-

народным валютам (СДР, евро). Это случается, когда офици-

альный курс завышен по сравнению с рыночным. Ревальва-

ция — повышение курса национальной валюты по отношению

к иностранным или международным валютам.

Платежный баланс всегда был объектом государственного

регулирования. Государственное регулирование

платежного баланса — это совокупность экономических

(в том числе валютно-кредитных, финансовых и др.) мероприя-

тий по формированию основных статей платежного баланса и

покрытию сальдо. Методы регулирования платежного баланса

направлены либо на стимулирование, либо на ограничение

внешнеэкономических операций. Страны с дефицитным пла-

тежным балансом принимают меры по развитию экспорта,

сдерживанию импорта товаров, ограничению вывоза капита-

лов, сокращению внешней задолженности.

Это достигается также уменьшением бюджетного дефицита,

совершенствованием дисконтной политики, введением валют-

ных, кредитных ограничений, понижением курса националь-

ной валюты, установлением пределов роста денежной массы.

При активном платежном балансе органы государственной

власти стремятся уменьшить его сальдо за счет увеличения им-

порта товаров, экспорта капиталов, уменьшения экспорта това-

ров, выдачи кредитов, увеличения золотовалютных резервов.

В современных условиях получают развитие межгосудар-

ственные способы регулирования платежных балансов: согла-

469

сование условий экспортных кредитов; двухсторонние прави-

тельственные кредиты; краткосрочные кредиты центральных

банков; кредиты международных валютно-кредитных и финан-

совых организаций.

Глава 22. Международные расчетно-кредитные

отношения

22.1. Международные расчеты

Внешнеэкономический оборот сопровождается движением

денежных средств между странами, которое осуществляется

посредством проведения международных расчетов.

Международные расчеты — это система регулиро-

вания платежей по денежным требованиям и обязательствам,

возникающим между государствами, а также юридическими

и физическими лицами, являющимися резидентами разных

стран. Они включают расчеты по экспорту-импорту товаров,

расчеты за услуги и по неторговым операциям (связанные с об-

служиванием культурных программ, содержанием посольств,

представительств, с туризмом и др.), расчеты по обслуживанию

кредитных операций, займов (движения капитала) и т.д.

Международные расчеты обладают спецификой, отличаю-

щей их от расчетов, осуществляемых во внутриэкономическом

обороте стран. Рассмотрим наиболее существенные особенности.

• Порядок международных расчетов. С одной стороны, он

регулируется национальными законодательствами тех стран,

где находятся участники расчетов, банковскими традициями, а

также условиями внешнеэкономических контрактов, заключа-

емых между плательщиками и получателями средств; с другой

стороны, существуют международные унификацированные пра-

вила и обычаи организации расчетов во внешнеэкономическом

обороте.

Международная унификация расчетов осуществляется пос-

редством подготовки и подписания международных докумен-

тов, в которых определяются общие правила международных

расчетов (например, Женевская конвенция о Единообразном

законе о переводном и простом векселе (1930 г.), Конвенция

ООН о международных простых и переводных векселях (1988 г.)

и т.д.), а также путем внедрения Международной Торговой Па-

латой в практику международных расчетов унифицированных

470