Кравцова Г.И. Деньги, кредит, банки

Подождите немного. Документ загружается.

посредством использования денег. В развитом рыночном хозяйстве

большинство товаропроизводителей объединяет именно функционирование

денег как средства платежа, и с дальнейшим развитием рыночного хозяйства,

как уже отмечалось, все более сужается сфера применения денег как средства

обращения и расширяется их использование как платежного средства.

Долговые обязательства, возникающие в процессе функционирования

денег как средства платежа, в свою очередь также могут использоваться для

расчетов, то есть самостоятельно обращаться, переходя из рук в руки. Таким

образом, выполнение данной функции привело к развитию денег как

платежного средства, появлению их новых видов, в частности, кредитных

денег, а также специальных институтов, обслуживающих движение денег

при совершении платежей.

В связи с тем, что характерной чертой функционирования денег как

средства платежа является отрыв их движения от движения товаров, развитие

этой функции способствует повышению рисков, связанных с производством

товаров и другой экономической деятельностью. Несвоевременное

погашение своих долговых обязательств одними экономическими

субъектами может привести к неплатежеспособности не только их

контрагентов по сделкам, но также и других экономических субъектов. Это

объясняется тем, что в современном рыночном хозяйстве его участники

тесно связаны между собой не только обменными отношениями, но и в

рамках функционирования финансовой, банковской систем и т.д.

Усилению рисков способствует то обстоятельство, что в настоящее время

деньги в функции средства платежа обслуживают не только движение

товаров, но и движение капитала, в том числе воплощенного в ценных

бумагах. Это увеличивает отрыв движения денег от товарного обращения,

которое является основой устойчивости покупательной способности

неполноценных денег. Для снижения потенциальных рисков важное

значение имеет совершенствование платежных систем, направленное на

сокращение разрыва времени между движением денег и движением товаров,

21

обеспечение проведения платежей в установленные сроки, а также

государственное регулирование количества обращающихся денег в

соответствии с потребностями общественного хозяйства.

Д е н ь г и к а к с р е д с т в о н а к о п л е н и я. Выступая в качестве

средства накопления, деньги самостоятельно существуют вне сферы

обращения. Их назначение в этой функции заключается в том, что они

сохраняют стоимость реализованных товаров и услуг в наиболее ликвидной

форме для совершения покупок в будущем. Возможность функционирования

денег как средства накопления обусловлена тем, что в процессе

воспроизводства общественный продукт принимает не только

производительную и товарную, но и денежную форму, в которой выражается

реальное накопление материальных ценностей. Необходимость денежного

накопления обусловлена различными факторами объективного и

субъективного характера: потребностями расширения воспроизводства,

страхования рыночных рисков, приобретения дорогостоящих товаров и др.

В функции средства накопления деньги выступают как специфическая

форма общественного богатства, то есть признаются обществом как

экономическое благо, дающее возможность превращения его в любой товар в

любой момент времени в будущем. Таким образом, в отличие от накопления

материальных ценностей, в процессе денежного накопления стоимость

сохраняется в её всеобщей форме и постоянно готова без какой-либо

предварительной подготовки вновь вступить в обращение, обслуживая

обменные операции.

Функция средства накопления, как и функция средства платежа,

возникла из процесса товарного обращения. В ходе выполнения функции

средства обращения деньги могут остановить своё движение: если

товаропроизводитель после продажи своего товара не обменял вырученные

деньги на другой товар, то они уходят из сферы обращения и начинают

функционировать как средство накопления. Выполнение деньгами этой

функции, в свою очередь, является необходимой условием для

22

аккумулирования средств с целью последующего перераспределения на

основе кредита, в процессе которого деньги функционируют как средство

платежа.

В качестве средства накопления могут выступать все виды денег, однако

существуют особенности выполнения этой функции полноценными и

неполноценными деньгами. Процесс накопления полноценных денег

(драгоценных металлов в виде монет, слитков, самородков и т.п.)

осуществляется в форме образования сокровищ, поскольку они, обладая

собственной внутренней стоимостью, представляли собой ценность как в

сфере обращения в качестве денег, так и вне этой сферы в качестве товара.

Неполноценные деньги не могут выступать в качестве сокровища, так

как лишены внутренней стоимости. Они функционируют как средство

накопления, сохраняя стоимость в наиболее ликвидной форме. Посредством

неразменных кредитных денег осуществляется процесс аккумуляции

стоимости, временно высвободившейся в процессе воспроизводства, и

превращение ее в капитал. В то же время они выступают в качестве

представителя общественного богатства лишь в той мере, в которой

стоимость, получившая в них своё идеальное выражение, может воплотиться

в реальные потребительные стоимости. Поэтому наиболее полно выполнять

функцию средства накопления неполноценные деньги могут только при

условии постоянства их покупательной способности. Обесценение

неполноценных денег в процессе инфляции снижает их привлекательность

как средства накопления тем больше, чем выше темпы инфляции.

Гиперинфляция окончательно подрывает основы денежного накопления,

начинается бегство от денег, экономические субъекты вместо накопления

денег предпочитают накапливать материальные ценности.

Первоначально люди стали копить деньги, превращая в них избыток

созданных экономических благ, поэтому деньги на том этапе выступали

только как выражение общественного богатства. С развитием товарного

хозяйства денежное накопление превратилось в необходимое условие

23

непрерывного функционирования воспроизводства, кругооборота капитала.

Накопление денег нужно, прежде всего, для осуществления расширенного

воспроизводства, поскольку требуются дополнительные инвестиции в

основной капитал. Необходимо оно и при движении оборотного капитала,

когда образуются временные разрывы между продажей произведенных

товаров и покупкой сырья для их производства, и т.д. Создание денежных

резервов на предприятиях обеспечивает сглаживание возникающих

нарушений производственного цикла у отдельных хозяйствующих

субъектов, а резервы в масштабах страны – диспропорций в общественном

хозяйстве.

Население также осуществляет накопление денег для покупок в

будущем, сберегая их в форме банковских вкладов, вложений в ценные

бумаги, тезаврации драгоценных металлов и т.п. Сбережения населения

являются одним из основных источников инвестиционного процесса,

обеспечивающего экономический рост, поэтому большое значение имеет

повышение эффективности деятельности кредитной системы государства по

аккумулированию индивидуальных накоплений и последующему их

перераспределением в кредиты реальному сектору экономики.

Денежное накопление имеет объективные границы. При обращении

полноценных денег эти границы количественно задавались имеющимися в

природе запасами денежного металла и масштабами его добычи. В условиях

функционирования неполноценных денег их накопление должно отражать

накопление реальных материальных благ, то есть необходимо поддерживать

сбалансированность денежной и натурально-вещественной структуры

воспроизводства. В противном случае создается возможность

инфляционного обесценения денег.

Ф у н к ц и я м и р о в ы х д е н е г представляет собой проявление

сущности денег в сфере международного экономического оборота, когда

контрагентами товарных и финансовых сделок выступают резиденты разных

государств. Становление этой функции связано с развитием

24

внешнеэкономических связей, формированием мирового рынка и

межстранового движения капиталов. По сути, она является производной от

тех функций, которые деньги выполняют во внутреннем экономическом

обороте стран.

Функционируя в качестве мировых, деньги реализуют свое назначение

как:

всеобщее покупательное средство ― когда покупка товаров и оплата

услуг за границей осуществляется за наличный расчет;

всеобщее платежное средство ― при погашении международных

долговых обязательств;

всеобщее воплощение общественного богатства ― в процессе

образования и пополнения валютных резервов стран, валютных сбережений

юридических и физических лиц, вывоза полученных или накопленных

средств за границу и т.п.

Кроме того, деньги применяются как интернациональный эталон

стоимости при формировании цен на мировых рынках, а также в качестве

средства учета при составлении платежного баланса страны и других

финансовых документов, отражающих внешнеэкономический оборот.

В настоящее время в международных экономических связях деньги

используются главным образом как всеобщее платежное средство,

поскольку, во-первых, основной объем мировой торговли осуществляется на

условиях либо коммерческого кредита, либо предоплаты; во-вторых,

высокими темпами растут объемы сделок на международном рынке ссудных

капиталов, совершаемых банками, специализированными кредитно-

финансовыми организациями и другими участниками международных

отношений.

Первоначально одни и те же виды денег выполняли все денежные

функции, обслуживая наряду с внутренним и внешнеэкономический оборот

государств. Однако по мере эволюции товарно-денежных отношений и

25

мирового хозяйства виды денег, функционирующие в международном

обороте, стали приобретать специфику по сравнению с национальными.

В металлических денежных системах функцию мировых денег выполнял

денежный товар, обладавший реальной стоимостью. На ранних этапах

развития товарного хозяйства в качестве мировых денег использовались

непосредственно драгоценные металлы. В частности, золото выполняло

функцию мировых денег в слитковой форме ― при международных

платежах национальные монеты одной страны перечеканивались в монеты

другой страны. За перечеканку монет взимались пошлины, поэтому рост

объемов международной торговли сопровождался увеличением издержек

международного обращения золота. В связи с этим при международных

платежах стали применяться кредитные орудия обращения ― сначала

переводные коммерческие векселя, а затем чеки для расчетов между банками

разных стран. Это способствовало использованию в международном

платежном обороте национальных валют, поскольку уже не было

необходимости перемещения золота в наличном виде между странами, а

банки для проведения международных расчетов вынуждены были создавать

резервы иностранной валюты.

Однако возможность использования национальных валют для

международных платежей была обусловлена тогда тем, что они являлись в

сфере внешнеэкономического оборота представителями полноценных денег.

Например, при золотом монометаллизме все национальные валюты имели

золотое обеспечение и разменивались на золото. Это служило основной их

полной конвертируемости: они обменивались друг на друга в соответствии с

их золотым содержанием, что позволяло осуществлять расчеты и платежи в

национальных валютах.

С уходом золота из обращения во внутреннем экономическом обороте

стран стала функционировать национальная валюта, законодательно

закрепленная государством в качестве единственного законного платежного

средства. Однако другие страны не обязаны принимать ее в уплату за

26

поставленные ими товары или при совершении других сделок, так как

покупательная способность национальной валюты гарантируется

государством только на его территории.

В связи с этим денежные функции во внешнеэкономическом обороте

могут выполнять лишь денежные знаки, получившие международное

признание в качестве мировых валют. К ним относятся так называемые

резервные валюты ― свободно конвертируемые валюты наиболее развитых

стран мира, а также международные коллективные валюты. Становление

резервных валют как мировых денег осуществлялось в процессе создания и

развития мировой и региональных валютных систем на основе подписания

странами соответствующих международных соглашений. Например, в

Бреттон-Вудской валютной системе резервными валютами (то есть

мировыми деньгами) были признаны английский фунт стерлингов и доллар

США, причем последний, согласно подписанным соглашениям, был

приравнен к золоту и выступал как эталон ценности остальных

национальных валют.

2. Эмиссия и выпуск денег в хозяйственный оборот

2.1. Понятие эмиссии и выпуска денег

Эмиссия (от лат. emission – выпуск) в широком смысле слова

представляет собой дополнительный выпуск в обращение денег и ценных

бумаг. Экономические агенты, производящие эмиссию, называются

эмитентами. В качестве эмитентов ценных бумаг могут выступать

хозяйствующие субъекты, банки, правительство страны и местные органы

власти. Эмиссия денег в современных условиях осуществляется только

банковскими организациями.

Для обеспечения нормального функционирования экономики и

эффективного выполнения деньгами своих функций необходимо, чтобы их

27

количество в хозяйственном обороте соответствовало реальной потребности

национального хозяйства. На практике объем наличных и безналичных денег

постоянно колеблется. Это происходит в процессе функционирования

банковской системы – при осуществлении операций как центрального, так и

коммерческих банков ежедневно происходит выпуск денег в хозяйственный

оборот и изъятие их из оборота.

Выпуск наличных денег в оборот происходит при проведении кассовых

операций, когда банки выдают наличность из своих касс при снятии

клиентами денежных средств с текущих и других счетов; в процессе выдачи

кредитов населению в наличной форме; при замене центральным банком

ветхих купюр новыми и т.д. Однако одновременно происходит и возврат

наличных денег в кассы банков – при инкассации выручки торговых

предприятий, приеме наличных денег во вклады и в процессе других

банковских операций.

Выпуск безналичных денег в оборот осуществляется при проведении

активных банковских операций, главным образом – при предоставлении

банками кредитов своим клиентам в безналичной форме. Наряду с этим

клиенты возвращают безналичные деньги путем погашения ранее выданных

кредитов. Когда возврат денежных средств в банки превышает их выпуск,

происходит изъятие денег из хозяйственного оборота. Если же в процессе

совершения банковских операций денег выпускается больше, чем

возвращается в банки, то осуществляется денежная эмиссия.

Э м и с с и я д е н е г представляет собой дополнительный выпуск

денег в оборот, приводящий к росту денежной массы.

Как видим, понятия «выпуск денег в оборот» и «эмиссия денег» не

являются тождественными, поскольку не каждый выпуск денег в оборот

приводит к увеличению денежного предложения. Необходимость денежной

эмиссии возникает, когда возрастает потребность экономики в деньгах в

связи с расширением производства и ростом национального продукта,

повышением уровня цен или в силу других причин.

28

В зависимости от вида денежных средств, дополнительно поступающих

в оборот, различают:

наличную денежную эмиссию;

безналичную денежную эмиссию.

Н а л и ч н а я д е н е ж н а я э м и с с и я – это выпуск центральным

банком денежных знаков (банкнот и монет) в хозяйственный оборот для

удовлетворения дополнительной потребности экономических агентов в

наличности. Такая потребность возникает в случаях, когда выдача наличных

денег превышает их поступления обратно в банки в целом по стране.

Б е з н а л и ч н а я д е н е ж н а я э м и с с и я представляет собой

увеличение объемов средств на банковских счетах в процессе проведения

банками активных операций. По своему объему она значительно превосходит

эмиссию наличных денег.

Следует иметь в виду, что о наличной эмиссии денег можно говорить

только в случае, когда выпуск денежных знаков в оборот приводит к росту

общей денежной массы. Если появление дополнительного количества

наличных денег в обороте явилось следствием снятия их с банковских

счетов, то увеличение наличной денежной массы сопровождается

соответствующим уменьшением количества безналичных денег. В результате

общий объем денежной массы не увеличится, произойдет только изменение

ее структуры.

Аналогично безналичная эмиссия происходит только в случае, если

увеличение объема безналичных денежных средств сопровождается ростом

совокупной денежной массы. Например, безналичная эмиссия не

происходит, когда увеличение безналичной денежной массы происходит за

счет помещения в банки во вклады (депозиты) наличных денег. При этом

общий объем денежной массы остается прежним, изменяется только

соотношение между наличными и безналичными деньгами.

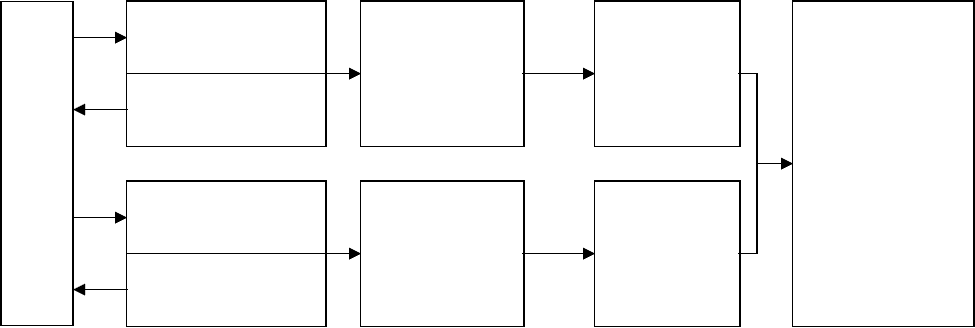

Схематично процесс эмиссии денег в самом общем виде можно

представить следующим образом (рис. 2.1).

29

Рис. 2.1. Процесс эмиссии денег банковской системой.

Безналичная эмиссия денег первична по отношению к наличной

эмиссии. Банк выдает наличные деньги клиентам, если у них есть денежные

средства на банковских счетах, и в пределах этих средств. Одновременно на

сумму выдачи происходит списание безналичных средств со счетов

клиентов. Для увеличения объемов выдачи наличных денег из касс банков

необходимо, чтобы сначала возросли остатки средств на счетах банков, то

есть чтобы произошла безналичная эмиссия.

Наличные и безналичные деньги имеют единую природу и тесно

взаимосвязаны. В процессе своего функционирования они могут переходить

из одной формы в другую. Наличные деньги превращаются в безналичные,

когда они поступают в кассы банков и зачисляются на счета экономических

субъектов. Безналичные деньги переходят в наличные, когда клиенты банков

снимают часть денежных средств со своих счетов и получают их в виде

наличности.

Единая природа наличных и безналичных денег обусловливает единство

и взаимосвязь их эмиссионных процессов. В современных условиях и

наличная, и безналичная эмиссия носят кредитный характер. Это означает,

что дополнительные платежные средства, независимо от их формы,

поступают в оборот на основе кредитных операций. Банки аккумулируют

30

Банковская система

Выдача наличных

денег из касс

Возврат наличных

денег в кассы

Выдача безналич-

ных кредитов

Возврат безналич-

ных кредитов

Наличная

денежная

эмиссия

Безналич-

ная

денежная

эмиссия

Эмиссия

денег

дополнительный

выпуск денег в

оборот,

приводящий к

росту

обращающейся

денежной массы

Превышение

выдачи

наличных

денег над их

возвратом

Превышение

выдачи

безналичных

кредитов над

их возвратом