Кравцова Г.И. Деньги, кредит, банки

Подождите немного. Документ загружается.

На практике перечень потребительских кредитов достаточно

многочисленный, но их можно классифицировать по группам.

Классификация потребительских кредитов осуществляется по

определенным признакам:

а) целевому характеру;

б) субъектам кредитных отношений - банковские и небанковские

кредиты;

в) способу организации предоставления ссуженных средств -

кредиты организованные и неорганизованные, прямые и косвенные;

г) формам выдачи - товарные и денежные кредиты;

д) степени покрытия кредитом стоимости потребительских

товаров, услуг - кредиты на полную стоимость или частичную их оплату;

е) способу погашения кредита - погашаемые постепенно или

разовым платежом;

ж) срокам выдачи –краткосрочные и долгосрочные.

В зависимости от целевого назначения потребительские кредиты

различаются:

инвестиционные;

для покупки особых товаров или оплаты услуг;

на развитие личных хозяйств;

целевые кредиты отдельным социальным группам;

на нецелевые потребительские нужды;

чековые;

под банковские кредитные карточки и др.

К инвестиционным относятся кредиты на строительство,

завершение строительства, приобретение индивидуальных жилых домов

и квартир, садовых домиков; благоустройство садовых участков;

реконструкцию, капитальный ремонт индивидуальных жилых домов,

дач; строительство, приобретение и ремонт гаражей; строительство и

161

ремонт надворных построек, средств малой механизации и др. Такие

кредиты предоставляются на сроки до 5-10-15 лет.

Льготные кредиты предоставляются на строительство

(реконструкцию) или приобретение жилых помещений

малообеспеченным трудоспособным гражданам Республики Беларусь,

состоящим на учете нуждающихся в улучшении жилищных условий,

многодетным семьям. Максимальный срок, на который предоставляются

льготный кредит, может быть значительно длиннее обычного срока и

процентная ставка ниже. Динамика номинальных ставок в

национальной валюте находится в зависимости от инфляционных

процессов, происходящих в стране, депозитных ставок и других

факторов.

Размер кредита зависит от сметной (балансовой) стоимости

строительства, договорной стоимости и т.п. и составляет величину

меньшую (70-75%) стоимости.

Острота жилищной проблемы предопределяет расширение сферы

применения и роста объема кредита, предоставляемого на

индивидуальное жилищное строительство, как одну из возможностей ее

разрешения.

Банковское кредитование строительства и покупки жилья включает

в себя: анализ состояния жилищной сферы, потребностей населения в

жилье и в кредитах, определение источников финансирования

(собственные средства населения, ресурсы банков, возможная поддержка

государства, средства предприятий, организаций и др.).

По условиям кредитования кредиты на строительство и покупку

жилья различаются: а) выдаваемые на общих основаниях; б) льготные

кредиты, в) том числе с использованием бюджетных средств, в рамках

государственных жилищных программ, с низкой процентной ставкой,

длительными сроками пользования; в) ипотечные жилищные кредиты

162

под залог строящегося жилья или имеющегося в распоряжении жилья.

Ипотечные жилищные кредиты в соответствии с Концепцией ипотечного

жилищного кредитования (2001 г.) являются приоритетным

направлением в развитии потребительского кредита. В перспективе

сохранится значительное влияние государства на процесс выделения

кредитов населению на финансирование жилищного строительства,

повысится удельный вес кредитов на финансирование жилищного

строительства, выдаваемых на общих основаниях.

Особую группу кредитов банков составляют кредиты на текущие

(неотложные) нужды: для покупки товаров отечественного производства;

на оздоровление и отдых детей и взрослых; телефонизацию; на оплату

лечения, приобретения лекарств, приборов , медицинской техники; на

затраты по обучению в высших и средних специальных учебных

заведениях; на торжественные мероприятия (свадьба, юбилей); на

ритуальные услуги и др. Срок таких кредитов обычно краткосрочный до

3-х лет.

К кредитам на развитие личных хозяйств относятся: на покупку

сельскохозяйственной техники, транспортных средств (автомобилей,

мотоциклов, мотороллеров, велосипедов, автоприцепов и др.);

приобретение взрослого скота, его молодняка, кормов; покупку

посадочного материала, фруктовых деревьев, рассады, удобрений (срок

кредита до 5 лет).

Социальный характер носят все виды потребительского кредита,

однако следует выделить целевые кредиты отдельным социальным

группам (молодым семьям, молодым специалистам, студентам).

Социальный характер данных кредитов обусловлен тем, что их

функционирование имеет целью решение общественных задач -

укрепление семьи, улучшение ее бытовых условий, закрепление кадров

за предприятиями, оказание материальной помощи студентам. Кредиты,

163

как правило, выдаются на льготных условиях: относительно низкая

процентная ставка; сумма кредита увязана с бюджетом прожиточного

минимума, льготные сроки погашения.

Нецелевые потребительские наличные кредиты могут

представляться населению коммерческими банками, ломбардами под

залог имущества, кассами взаимопомощи, хозяйственными

организациями без обязательного указания целей использования кредита.

Это может быть кредит на неотложные нужды, осуществление затрат,

возникающих, как правило, в связи с особыми или непредвиденными

обстоятельствами (лечение, несчастный случай, стихийное бедствие,

получение образования).

Особенностью развития потребительского кредита является

использование банковских пластиковых карточек. Это универсальное

техническое средство, позволяющее интегрировать в единый комплекс

услуг набор кредитных и платежных операций банков населению.

Кредитная карточка - именной денежный документ, выпущенный

кредитной организацией (банком), предназначенный для приобретения

товаров и услуг в розничной торговле, как правило, без оплаты

наличными деньгами, но при получении кредита клиентом от эмитента.

Кредитные карточки удобное платежное средство, которое позволяет

приобретать товары и услуги при отсутствии достаточных собственных

средств.

Кредитная карточка предполагает участие трех сторон: банка,

предоставляющего кредит; клиента, заинтересованного в кредите;

торговой организации (продавца), других предприятий сервиса,

заинтересованных в том, чтобы продавать свои товары и услуги.

Карточка с выделенными символами, выданная банком покупателю,

служит для таких организации доказательством того, что банк

гарантирует открытие кредита владельцу карточки. Карточка выдается

164

клиенту (за определенную плату), если состояние его депозитных и

кредитных операций с банком удовлетворительное. Банк должен быть

уверен, что клиент намерен и может оплатить свои долги. Банки могут

требовать материальную гарантию возврата кредита (залог, депозит).

Операции с кредитной карточкой производятся при заключении

кредитного договора между банком-эмитентом и держателем карточки.

По каждой карточке устанавливается кредитный лимит, который

может быть изменен в ту или иную сторону в зависимости от режима

пользования карточки владельцем. Банк-эмитент вправе устанавливать

ограничения по операциям с карточками, оговоренные в договоре,

например, минимальный и максимальный предел суммы одной

операции; количество расчетных операций в течение определенного

периода; предел суммы расчетных операций в течение одного дня

(недели) и т.д.

Предъявляя кредитную карточку клиент подписывает счет

(картчек) в торговой организации, предприятиях сервиса, или

предприятии сферы услуг, которые периодически производят расчеты с

эмитентом данной кредитной карточки путем списания сумм со счета

клиента. С развитием кредитных карточек связываются расчеты с

установками, получившими название “терминалов” в торговых точках.

Банковская кредитная карточка вставляется в специальное электронное

устройство в магазине с целью перечисления средств со счета

покупателя на счет магазина. Такие электронные устройства подключены

к системе банковских ЭВМ. При этом может не требоваться

дополнительное документальное оформление сделки.

Достоинства кредитных карточек очевидны для всех участников.

Покупатель (кредитополучатель банка) может приобрести товар,

получить услугу сразу и оплатить ее. Через некоторое время погасить

кредит банку.. Второе достоинство - удобство. Не требуется носить с

165

собой большие суммы денег, тем более, что не всегда известно, сколько

их понадобится. При этом не нужно тратить время, чтобы снимать

деньги со счета в банке или оформить кредит. При утере карточки

воспользоваться чужой карточкой постороннему лицу практически

невозможно, так как существует много методов защиты карточек.

Однако карточки плохо приспособлены для покупки дорогостоящих

вещей, так как большая их стоимость поглощает практически сразу

величину лимита карточки.

Для торговых, сервисных предприятий (продавцов) прием

кредитных карточек позволяет увеличить объем продаж, доходов,

расширить круг покупателей, предоставить дополнительные услуги

клиентом и повысить свою конкурентоспособность.

Заинтересованность банков заключается в процентах за кредит,

который они предоставляют владельцам карточек, в расширении услуг

клиентам. Кредитные карточки облегчают предоставление

потребительского кредита и служат орудием платежа, сокращая

потребность в наличных деньгах.

Примером кредитования потребительских нужд являются кредиты

предприятий проката. Экономическая целесообразность и

эффективность использования товаров в качестве предметов проката

определяется выполнением ими важных экономических функций в

воспроизводственном процессе: обеспечением более рационального

использования материальных, и финансовых ресурсов путем

удовлетворения потребностей населения в отдельных товарах меньшим

их количеством; сокращением дефицита товаров; ускорением реализации

производственных материальных ценностей; сокращением разрыва во

времени между моральным и физическим износом вещей;

высвобождением части семейного бюджета для приобретения других

необходимых потребительских товаров и услуг.

166

К потребительскому кредиту относится кредит ломбардов.

Ломбард предоставляет возможность населению хранения предметов

личного пользования и домашнего потребления, а также получения

(обычно наличными деньгами) кредита под их залог.

9.6. Лизинговый кредит

Лизинговая деятельность - деятельность, связанная с

приобретением одним юридическим лицом за собственные или заемные

(кредита) средства объекта лизинга в собственность и передачей его

другому субъекту хозяйствования на срок и за плату во временное

владение и пользование с правом или без права выкупа, в дальнейшем.

Лизинговый кредит - это отношения между юридически

самостоятельными лицами по поводу передачи в лизинг основных средств

производства или иного имущества в длительное пользование, а также

финансирования, приобретения движимого и недвижимого арендуемого

имущества. Лизинг рассматривается, с одной стороны, как альтернатива

капиталовложения, а, с другой стороны, как альтернатива

финансирования. Лизинг представляет собой форму имущественного

(товарного) кредита и является одним из видов инвестирования в

оборудование, недвижимость и прочие основные фонды.

Объектом лизинга может выступать любое движимое и

недвижимое имущество, относящееся к основным фондам и являющееся

предметом купли-продажи. Объекты лизинговой сделки не уничтожаются

в производственном цикле. К объектам лизинга могут относится

программные средства и рабочие инструменты высокой стоимостью,

обеспечивающие функционирование переданных в лизинг основных

фондов.

167

Объектом лизинга не может быть имущество, используемое для

личных (семейных) или бытовых нужд, земельные участки, другие

природные объекты, а также иное имущество в соответствии с

законодательством.

Субъектами лизинга выступают лизингодатель,

лизингополучатель (пользователь), производитель (поставщик).

Лизингодатель - юридическое лицо, передающее по договору лизинга

объект лизинга. Он является собственником объекта лизинга.

Лизингополучатель - субъект хозяйствования, получающий объект

лизинга во временное владение и пользование по договору лизинга. В

качестве производителя выступают предприятия, организации и другие

субъекты хозяйствования, осуществляющие производство или реализацию

товарно-материальных ценностей, это так называемые поставщики

объектов лизинга.

Примерная последовательность лизинговых операций

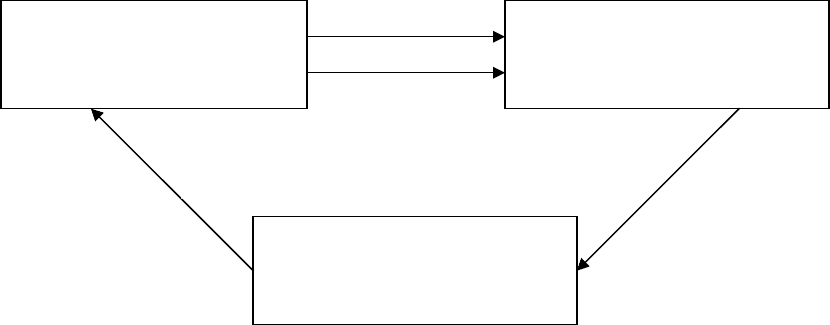

представлена на рис. 9.4.

Рис. 9.4. Последовательность лизинговых операций

1- заключение лизингового договора

Лизингополучатель Лизингодатель

Поставщик объекта

лизинга

4

1

3

2

168

2- оплата объекта лизинга (приобретение) за счет собственных

средств или кредита банка

3- поставка объекта лизинга

4- платежи за лизинг

Лизингодатели, лизингополучатели, производители (поставщики) -

это прямые субъекты лизинговой сделки. Косвенными участниками

сделки могут быть банки, кредитующие лизингодателя и выступающие

гарантами сделок, страховые компании, брокерские и другие

посреднические фирмы.

Целью лизинга является содействие развитию научно-технического

прогресса, расширению материально-технической базы для технического

перевооружения производства, стимулирование притока капиталов в

производственную сферу.

На практике используются самые разнообразные виды лизинга,

лизинговых сделок, лизинговых контрактов. Они могут быть

классифицированы по различным признакам: составу участников; типу

имущества; степени окупаемости арендуемого имущества; условиям

амортизации; объему обслуживания; сектору рынка; типу финансирования

и др.

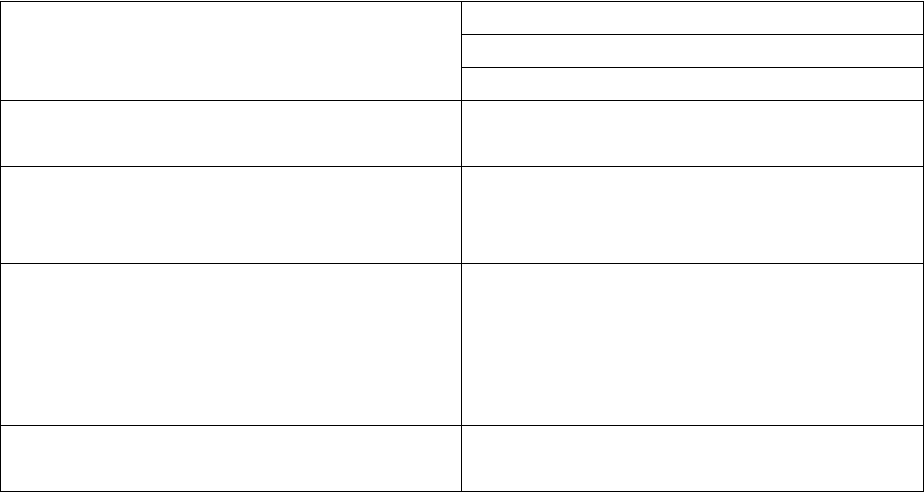

Классификация лизинга по:

1. Составу участников - прямой

- косвенный

- групповой

2. Типу имущества - движимости

- недвижимости

3. Способу заключения контракта - обычный (основной)

- генеральный

- сублизинг

4. Способу приобретения

имущества

- стандартный

- возвратный

- производителя (поставщика)

- возобновляемый

- револьверный

5. Степени окупаемости, условиям

амортизации объекта лизинга

- оперативный

- финансовый

169

6. Объему обслуживания. - чистый

- с полным набором услуг

- с частичным набором услуг

- «мокрый лизинг»

7. Типу финансирования - за счет источников лизингодателя

- с привлечением кредита

- раздельный

8. Территории действия - внутренний

- международный

Рис. 9.5. Классификация лизинга

При прямом лизинге собственник имущества (поставщик,

изготовитель) самостоятельно без посредников сдает объект в лизинг

(двухсторонняя сделка). При косвенном лизинге передача имущества

происходит через посредника (поставщик-лизингодатель-

лизингополучатель). В качестве посредника между производителем и

лизингополучателем выступает лизингодатель. Объект лизинга

приобретает лизингодатель у поставщика и передает пользователю. При

крупных, сложных сделках число участников может увеличиться. При

групповом лизинге при сдаче в лизинг крупномасштабных объектов в роли

лизингодателя может выступать несколько компаний, в том числе, могут

быть фирмы-изготовители совместно с лизинговой компанией или

банком.

В зависимости от особенностей сдаваемого в лизинг объекта

различают лизинг движимого и недвижимого имущества. Лизинг

движимого имущества наиболее распространен. Он охватывает широкую

номенклатуру объектов, среди них: транспортные средства; строительная

техника; производственное оборудование, машины, механизмы, приборы,

средства телевизионной и дистанционной связи; средства вычислительной

техники и обработки информации; лицензии, ноу-хау, компьютерные

170