Кожинов В.Я. Налоговый учет в торговле

Подождите немного. Документ загружается.

размеры регламентируются ст. 324 НК РФ.

7. Амортизация санитарной и специальной одежды учитывается в соответствии со ст. 254 НК РФ,

ПБУ 5/01 и Методическими указаниями по бухгалтерскому учету специального инструмента,

специальных приспособлений, специального оборудования и специальной одежды, утвержденными

приказом Минфина РФ от 26.12.2002 г. N 135н.

Стоимость бесплатно выдаваемой сотрудникам одежды включается в издержки обращения

следующим образом:

если одежда относится к категории малоценных и быстроизнашивающихся предметов, то ее

стоимость погашается полностью при выдаче (Д 44 - К 10);

если одежда относится к категории предметов со сроком полезного использования свыше 12

месяцев, то ее стоимость амортизируется линейным способом (Д 44 - К 10).

В случаях, когда одежда выдается с удержанием ее стоимости (части стоимости), совокупность

проводок выглядит следующим образом:

Д 44 - К 70 - начислена оплата труда;

Д 70 - К 73 - удержана стоимость (часть стоимости) специальной одежды;

Д 73 - К 10 - списана стоимость (часть стоимости) выданной специальной одежды.

8. Расходы на топливо, газ, электроэнергию для торговых нужд, выработанные собственным

вспомогательным подразделением или приобретенные у сторонних организаций, согласно ст. 254 НК РФ

оформляются следующими проводками: Д 44 - К 10, 23, 60, 76.

9. Расходы на хранение, подработку, подсортировку и упаковку товаров, выполненные

собственными силами или силами других предприятий, отражаются согласно ст. 254 НК РФ проводками:

Д 44 - К 10, 23, 69, 70, 76. (Использование тары при упаковке товаров описано ниже - см. п. 13.)

10. Расходы на рекламу в налоговом и бухгалтерском учетах отличаются нормами,

установленными в главе 25 НК РФ. Они фиксируются проводками: Д 44 - К 41, 76.

11. Затраты по уплате процентов за пользование займами и кредитами учитываются в налоговом

учете согласно ст. 253 и 257 НК РФ. В бухгалтерском учете руководствуются ПБУ 5/01, ПБУ 6/01, ПБУ

14/07, а также ПБУ 15/2008 "Учет займов и кредитов и затрат по их обслуживанию", утвержденным

приказом Минфина РФ от 06.10.2008 г. N 107н. Они могут включаться в стоимость материально-

производственных запасов (материалов, упаковки, тары, инвентаря и товаров) если они

непосредственно связаны с их приобретением (Д 10, 41 - К 60, 66, 67, 76). В иных случаях они

отражаются в составе внереализационных (налоговый учет) или прочих (бухгалтерский учет) расходов

(Д 91 - К 60, 66, 67, 76). Если предприятие розничной торговли формирует инвестиционный актив, то

проценты по займам и кредитам включаются в его стоимость (Д 08 - К 60, 66, 67, 76). Подробности см.

также в главе 8.

12. Потери и технологические отходы (Д 94 - К 10, 41) согласно ст. 264, 265 и 270 НК РФ

списываются в налоговом и бухгалтерском учете предприятия розничной торговли следующим образом:

включаются в издержки обращения в пределах норм естественной убыли (Д 44 - К 94);

списываются за счет виновных лиц (Д 73 - К 94);

погашаются за счет торговой наценки, скидки (Д 42 - К 94);

списываются за счет собственных средств, если виновник не установлен или во взыскании с него

отказано судом (Д 84, 91 - К 94).

13. Расходы на тару в соответствии со ст. 254 НК РФ обычно состоят из затрат, связанных с ее

приобретением (Д 41 - К 23, 60, 76) и ремонтом (Д 44 - К 60, 76). Если тара используется для упаковки

товаров при их приемке на склад магазина, то ее стоимость включается непосредственно в стоимость

товаров (Д 41 - К 41). Если тара применяется для упаковки товаров при их продаже, то ее стоимость

списывается в состав издержек обращения (Д 44 - К 41).

14. Прочие расходы розничных торговых организаций объединяют самые разнообразные

затраты, например: налоговые платежи (отражаемые в составе издержек обращения), расходы на

охрану, на изучение конъюнктуры рынка, расходы, не учитываемые при исчислении налога на прибыль и

т.п.

Расходы на налоги, сборы и иные обязательные платежи, включаемые в состав издержек

обращения, отражаются проводкой Д 44 - К 68 или проводками: Д 97 - К 68 и Д 44 - К 97. Они включают:

транспортный налог;

земельный налог;

сбор за пользование объектами животного мира (в пределах законодательно установленного

лимита);

государственную пошлину;

налог на имущество;

арендную плату за заготовку лесных, нелесных, пищевых и лекарственных ресурсов на землях,

находящихся в федеральной или муниципальной собственности.

Затраты на охрану и изучение конъюнктуры рынка оформляются проводкой Д 44 - К 76, а

расходы, не учитываемые при расчете налога на прибыль фиксируются проводками: Д 84, 91 - К 10, 23,

41, 60, 69, 70, 71, 76.

9.3. Налоги, не учитываемые в составе издержек обращения

Кроме налогов, включаемых в издержки обращения, в составе бухгалтерской модели

отображаются также другие налоги, установленные Налоговым кодексом (см. главу 3):

налог на добавленную стоимость (НДС);

акцизы;

налог на доходы физических лиц;

налог на прибыль организаций.

1. НДС учитывается в продажной цене товаров, при этом механизм определения суммы платежа

заключается в сопоставлении сумм входных налогов и начисленных от реализации товаров:

Д 41 - К 60 - отражена покупная стоимость товаров без НДС;

Д 19 - К 60 - учтена сумма входного НДС по поступившим товарам;

Д 68 - К 19 - предъявлена к вычету сумма НДС по потупившим товарам;

Д 90 - К 68 - начислена сумма НДС от реализации покупных товаров;

Д 68 - К 51 - перечислена в бюджет разница между начисленной суммой НДС и предъявленной к

вычету.

Если розничное торговое предприятие использует импортные товары и оплачивает НДС при их

ввозе на таможенную территорию РФ, то система проводок будет выглядеть следующим образом:

Д 19 - К 68 - начислен НДС при ввозе товаров на таможенную территорию РФ;

Д 68 - К 51 - перечислена в бюджет сумма НДС по импортным товарам;

Д 68 - К 19 - предъявлена к вычету сумма оплаченного НДС по импортным товарам.

2. Акцизы отражаются в покупной цене товаров. Если розничное торговое предприятие торгует

импортными подакцизными товарами и оплачивает акцизы при ввозе таких товаров на территорию РФ,

оно включает сумму акцизов в покупную стоимость товаров:

Д 19 - К 68 - начислена сумма акциза по импортным подакцизным товарам;

Д 68 - К 51 - перечислена в бюджет сумма акцизов по импортным подакцизным товарам;

Д 41 - К 19 - включена в покупную стоимость товаров сумма уплаченных акцизов.

3. Налог на доходы физических лиц удерживается непосредственно из сумм оплаты труда

работников (Д 70 - К 68). При этом сама оплата труда учитывается в составе издержек обращения (см.

предыдущий параграф). Если в качестве доходов выступают дивиденды учредителей, то они

начисляются из чистой прибыли (Д 84 - К 70, 75), а удерживаются из начисленных сумм (Д 70, 75 - К 68).

4. Налог на прибыль организаций начисляется из суммы прибыли, рассчитанной до

налогообложения (Д 99 - К 68).

9.4. Налоговые модели и понятие экономической прибыли

Для решения задачи оценки сезонности продаж целесообразно воспользоваться налоговой

моделью хозяйственной деятельности типичного розничного торгового предприятия. Как отмечено в

главе 6, такие модели формируются на базе следующих упрощающих предположений:

1) предприятие не испытывает финансовых трудностей, поэтому результат его текущей

деятельности не зависит от итогов предыдущих периодов;

2) предприятие взаимодействует с платежеспособными дебиторами, поэтому задолженности

между контрагентами не возникают;

3) предприятие функционирует равномерно, получая только текущие доходы и осуществляя

только текущие расходы;

4) все имущество предприятия (включая покупные товары) относится к категории ликвидных

активов.

Такая идеализированная схема работы может быть представлена журналом хозяйственных

операций с осредненными показателями. Ее баланс (микробаланс) имеет простой вид: в активе

отражаются наличные и безналичные денежные средства расчетного периода, а в пассиве - их

источники: амортизация долгосрочных активов и сумма чистой прибыли расчетного периода (см. табл.

6.1).

Чтобы подтвердить правомерность применения налоговых моделей для оценки прибыльности

хозяйственных действий розничного торгового предприятия, необходимо затронуть проблему различия

экономической и налоговой (бухгалтерской) прибыли.

Считая налоговый учет приоритетным с точки зрения определения размеров чистой прибыли, мы

в данном случае идентифицируем понятие налоговой и бухгалтерской прибыли.

Экономисты, занимающиеся управленческим учетом, утверждают:

1) бухгалтерская прибыль отличается от экономической прибыли тем, что не учитывает

возможность вложения капитала предприятия в другой бизнес-проект;

2) бухгалтерская прибыль отличается от реальной прибыли еще и тем, что не отражает доходы и

расходы, которые не подкреплены первичными документами.

При создании и использовании налоговых моделей данные отличия не имеют никакого значения.

Для альтернативного варианта ведения бизнеса легко составить подобную модель, задав необходимые

характеристики или проведя анализ журналов хозяйственных операций реального проекта. Сравнение

моделей по величине прибыли (чистой прибыли) даст основание для оценки выгодности любого

выбранного варианта предпринимательской деятельности.

Более того, предлагаемая нами методология налоговых моделей может иметь в будущем

большое значение в связи с недостатками, связанными с применением для анализа альтернативных

бизнес-проектов временной стоимости денег.

Как выяснилось, повсеместное успешное применение в течение нескольких десятилетий теории

временной стоимости денег во многом обусловлено благоприятной экономической и финансовой

конъюнктурой, сложившейся в странах с развитой рыночной экономикой при их взаимодействии между

собой и в отношениях с государствами третьего мира, выступающими в качестве финансовых доноров.

В настоящее время теория временной стоимости денег, в основе которой лежат принцип

приведенной стоимости и метод дисконтирования денежного потока, все чаще подводит исследователей

фондового рынка. Так, попытки привлечения средств инвесторов международного масштаба в средние

российские промышленные предприятия по материалам оценки их бизнеса с помощью данной теории

оказались не очень удачными. Расчетная привлекательность хозяйственной деятельности многих из них

не подтвердилась на практике, и инвесторы, приобретшие акции, были разочарованы.

В теории временной стоимости денег необходимо заменить классический показатель -

внутреннюю норму доходности - на три нормы процентных ставок: по вкладу, по займу и овердрафту.

Это логично, потому что денежные потоки сегодня не могут рассматриваться обезличенно, а должны

предполагать наличие неких денежных сделок, в которых участвуют контрагенты с несовпадающими

интересами. Как правильно отмечено в русской поговорке: "Взявши, других поучишь; отдавши, сам в

науку попадешь".

Классическая теория временной стоимости денег не отвечает некоторым современным реалиям,

поэтому ее математический аппарат в целом ряде случаев может выдать результат сомнительный с

экономической точки зрения. В том виде, в котором она внедряется в отечественную финансово-

экономическую среду, она уже не может способствовать подготовке современных специалистов в сфере

оценки бизнеса и других сходных разделах финансовой науки.

Что касается доходов и расходов, которые не подтверждены первичными документами, то в

настоящее время в целях минимизации рисков многие коммерческие предприятия (включая торговые

организации и банки) ведут два вида налогового (бухгалтерского) учета (официальный и

неофициальный). Во втором обычно присутствуют сведения, не подкрепленные первичными учетными

документами. Причин здесь несколько. Одна из них состоит в том, что руководители (или собственники)

иногда не считают возможным предоставлять своим бухгалтерам некоторые конфиденциальные

материалы.

Имея журналы хозяйственных операций в обоих видах учета (официальном и

конфиденциальном), легко создать две соответствующие налоговые (бухгалтерские) модели.

Ведение двух видов учета в торговле - явление не новое. Его масштабное применение

связывают с периодом великих географических открытий XV-XVI веков, в котором получила широкий

размах колониальная торговля. Тогда доходность отдельных торговых операций определялась

высокими рисками и достигала величин 800-1000%. Однако в учетных документах размеры прибыли по

приказам купцов очень сильно занижались.

Для этих целей в бухгалтерских книгах чаще всего использовалась статья расходов под

названием "Случайности моря", в которую обычно заносились потери от следующих чрезвычайных

событий:

войн;

пиратских нападений;

репрессалий (действий по отношению судов недружественных стран);

конфискаций;

непостоянства ветров;

повреждений судов;

бурь и кораблекрушений;

пожаров.

Торговые операции в пределах Западной Европы в этот период приносили прибыли значительно

меньшие: 15-40%. Исключение составляли перевозки зерна в неурожайные годы, при которых прибыли

увеличивались до 300%. В финансовые итоги и этих торговых операций тоже вносились существенные

корректировки. Так, например, бухгалтерские книги 13 плаваний нидерландских кораблей в конце XVI

века по маршрутам, проложенным между Пиренейским полуостровом и странами Балтики, показывают

прибыль в размере не выше 6%, что весьма сомнительно.

9.5. Оценка эффекта сезонности продаж

Для анализа влияния сезонности продаж на величину прибыли (чистой прибыли) используем

налоговую модель хозяйственной деятельности конкретного розничного торгового предприятия с

типовыми финансово-экономическими характеристиками.

Для удобства примем в качестве основного способа формирования модели комбинацию

проводок, отражающих совокупность элементов по экономическим факторами и некоторым типовым

статьям издержек обращения. Такая модель может быть описана совокупностью следующих проводок

(см. табл. 9.2).

Таблица 9.2. Налоговая модель хозяйственной деятельности розничного торгового предприятия

┌──┬──────────────┬─────────────────────────────────────────────────────┐

│ N│Корреспонден- │ Содержание хозяйственной операции │

│п/│ ция счетов │ │

│п ├───────┬──────┤ │

│ │ Дебет │Кредит│ │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│1 │ 60 │ 51 │Перечислено поставщикам товаров │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│2 │ 41 │ 60 │Оприходованы товары по покупной стоимости без НДС │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│3 │ 19 │ 60 │Учтена сумма входного НДС по оприходованным товарам │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│4 │ 41 │ 42 │Отражена торговая наценка на приобретенные товары │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│5 │ 68 │ 19 │Предъявлена к вычету сумма входного НДС по│

│ │ │ │приобретенным товарам │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│6 │ 76 │ 51 │Выделены платежи транспортным организациям за│

│ │ │ │доставку товаров │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│7 │ 44 │ 76 │Включены в издержки обращения транспортные расходы│

│ │ │ │без НДС │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│8 │ 19 │ 76 │Учтены суммы входного НДС по транспортным расходам │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│9 │ 68 │ 19 │Отражен вычет суммы входного НДС по транспортным│

│ │ │ │расходам │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│10│ 60 │ 51 │Оплачены затраты на материалы и хозяйственные│

│ │ │ │принадлежности │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│11│ 10 │ 60 │Приняты на баланс материалы и хозяйственные│

│ │ │ │принадлежности по покупной стоимости без НДС │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│12│ 19 │ 60 │Отражена сумма входного НДС по материалам и│

│ │ │ │хозяйственным принадлежностям │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│13│ 68 │ 19 │Предъявлена к вычету сумма входного НДС по│

│ │ │ │приобретенным материалам и хозяйственным│

│ │ │ │принадлежностям │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│14│ 44 │ 10 │Списаны израсходованные в текущем периоде материалы и│

│ │ │ │хозяйственные принадлежности │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│15│ 44 │ 70 │Начислена заработная плата персоналу │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│16│ 70 │ 68 │Удержан налог на доходы физических лиц с сумм│

│ │ │ │начисленной оплаты труда │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│17│ 44 │ 69 │Определена сумма единого социального налога │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│18│ 44 │ 69 │Учтены платежи по обязательному страхованию персонала│

│ │ │ │от несчастных случаев и профессиональных заболеваний │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│19│ 44 │ 02 │Начислена амортизация основных средств розничного│

│ │ │ │торгового предприятия │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│20│ 44 │ 05 │Определена сумма амортизации нематериальных активов │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│21│ 44 │ 68 │Начислены налоги (транспортный, земельный, на│

│ │ │ │имущество и т.д.) │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│22│ 76 │ 51 │Оплачены прочие расходы (коммунальные платежи,│

│ │ │ │расходы на связь, охрану, рекламу и изучение│

│ │ │ │конъюнктуры рынка) │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│23│ 44 │ 76 │Включены в издержки обращения прочие расходы│

│ │ │ │(коммунальные платежи, расходы на связь, охрану,│

│ │ │ │рекламу и изучение конъюнктуры рынка) без НДС │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│24│ 19 │ 76 │Учтены суммы входных НДС по прочим расходам │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│25│ 68 │ 19 │Приняты к вычету суммы входных НДС по прочим расходам│

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│26│ 90 │ 41 │Списаны на реализацию товары по продажной цене │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│27│ 90 │ 42 │Сторнирована сумма торговой наценки на реализованные│

│ │ │ │товары │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│28│ 90 │ 44 │Списаны на реализацию покупных товаров издержки│

│ │ │ │обращения, признаваемые таковыми в налоговом учете │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│29│ 90 │ 68 │Начислен НДС от реализации покупных товаров │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│30│ 50 │ 90 │Учтена наличная выручка от реализации покупных│

│ │ │ │товаров │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│31│ 90 │ 99 │Отражена прибыль от реализации покупных товаров │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│32│ 99 │ 68 │Начислен налог на прибыль от реализации товаров │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│33│ 51 │ 50 │Переведена наличная выручка (или ее часть) на│

│ │ │ │расчетный счет │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│34│ 84 │ 44 │Списаны на чистую прибыль издержки обращения, не│

│ │ │ │признаваемые таковыми в налоговом учете │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│35│ 68 │ 51 │Перечислены в бюджет платежи по налогам и сборам │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│36│ 69 │ 51 │Уплачено в социальные фонды │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│37│ 50 │ 51 │Получены из банка в кассу средства на оплату труда │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│38│ 70 │ 50 │Выдана заработная плата персоналу │

├──┼───────┼──────┼─────────────────────────────────────────────────────┤

│39│ 99 │ 84 │Проведена реформация баланса хозяйственной│

│ │ │ │деятельности текущего периода │

└──┴───────┴──────┴─────────────────────────────────────────────────────┘

Если условия ликвидности торгового предприятия соблюдены, то баланс его хозяйственной

деятельности будет полностью совпадать с тем, который отображен в табл. 6.1 главы 6.

Обратим внимание на то, что сезонность продаж определяют те категории товаров, которые

составляют главный ассортимент розничного торгового предприятие. Для удобства проведения

расчетных исследований выделим два следующих главных вида спроса на товары, связанных со

временем года:

летний максимум - ЛМ (для мороженого, дамской одежды, строительных материалов и т.п.);

зимний максимум - ЗМ (для меховых изделий, топлива, запасов продовольствия и т.п.)

Как отмечено выше, в условиях сезонности продаж есть два важных переменных фактора:

выручка от реализации и суммарные издержки обращения. Первый из них практически не поддается

необходимому регулированию со стороны руководства предприятия, а второй может быть

откорректирован, но в определенных пределах.

В качестве примера выберем предприятие, торгующее строительными материалами и

предметами хозяйственного обихода, у которого максимальный спрос продукции приходится на лето.

Основные параметры данного предприятия за 2008 год приведены в табл. 9.3.

Таблица 9.3. Основные параметры торгового предприятия за 2008 и (условно) за 2009 год

┌─────────┬──────────────────────────┬─────────────────┬───────────────┐

│ N п/п │ Наименование параметра │ Величина, тыс. │ Доля в │

│ │ │ рублей │ процентах от │

│ │ │ │ выручки │

├─────────┼──────────────────────────┼─────────────────┼───────────────┤

│ 1 │Наличная выручка │ 12 090,2 │ 100 │

├─────────┼──────────────────────────┼─────────────────┼───────────────┤

│ 2 │Покупная цена товаров │ 7165,3 │ 59,27 │

├─────────┼──────────────────────────┼─────────────────┼───────────────┤

│ 3 │Издержки обращения │ 2382,3 │ 19,70 │

├─────────┼──────────────────────────┼─────────────────┼───────────────┤

│ 4 │НДС │ 1844,2 │ 15,25 │

├─────────┼──────────────────────────┼─────────────────┼───────────────┤

│ 5 │Прибыль от продаж │ 698,4 │ 5,78 │

└─────────┴──────────────────────────┴─────────────────┴───────────────┘

В связи с тем, что в НК РФ Федеральным законом от 26.11.2008 г. N 224-ФЗ были внесены

изменения, результаты исследований сезонной работы торгового предприятия за 2008 год мы

скорректируем (в первую очередь величину чистой прибыли, которая увеличится из-за снижения ставки

налога на прибыль с 24% до 20%). Условно представим их в качестве итогов деятельности за 2009 год,

главный из которых состоит в увеличении суммы чистой прибыли (см. табл. 9.4)

Таблица 9.4. Чистая прибыль торгового предприятия за 2008 и 2009 гг.

┌────────────────────────────┬──────────────────────────────────────┐

│ Наименование параметра │ Величина, тыс. рублей │

│ ├────────────┬────────────┬────────────┤

│ │ 2008 г. │ 2009 г. │ Прирост │

├────────────────────────────┼────────────┼────────────┼────────────┤

│Чистая прибыль │ 530, 78 │ 558,72 │ 27,94 │

└────────────────────────────┴────────────┴────────────┴────────────┘

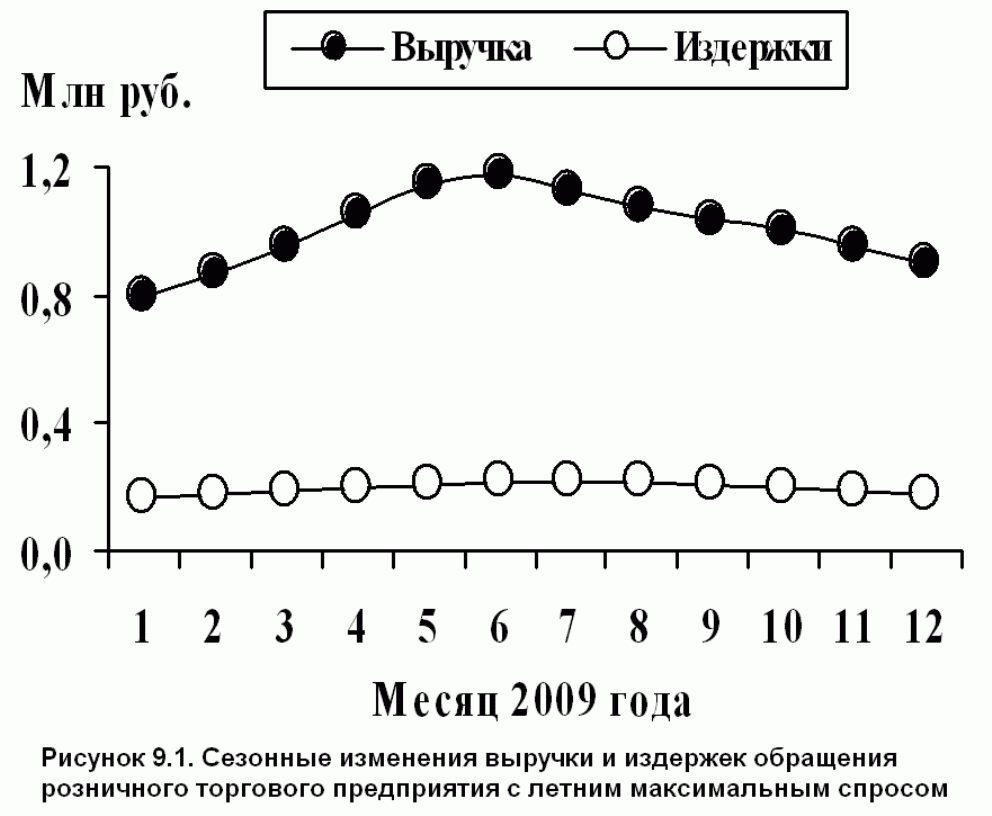

Обработка сведений по продажам предыдущего года в 2009 г. дает следующую аналогичную

картину соотношения выручки и издержек обращения (см. рис. 9.1)

"Рисунок 9.1. Сезонные изменения выручки и издержек обращения розничного торгового предприятия с

летним максимальным спросом"

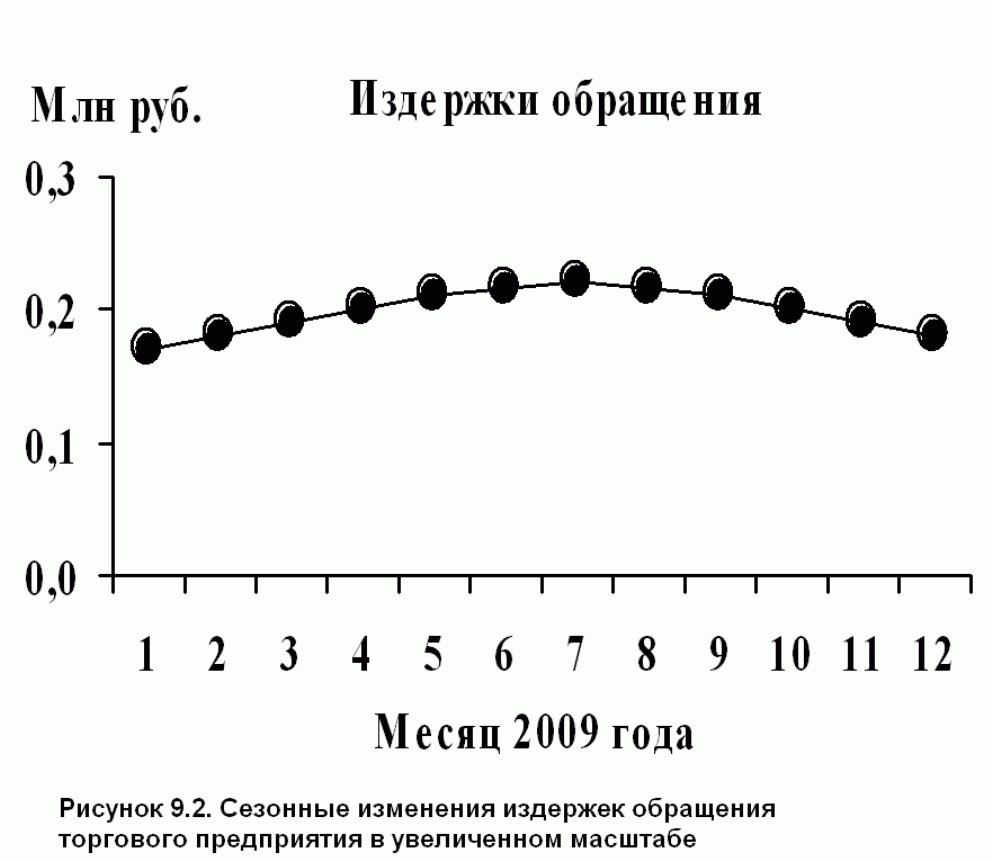

При этом характер изменения издержек обращения для удобства представим также в

увеличенном масштабе (см. рис. 9.2).

"Рисунок 9.2. Сезонные изменения издержек обращения торгового предприятия в увеличенном

масштабе"

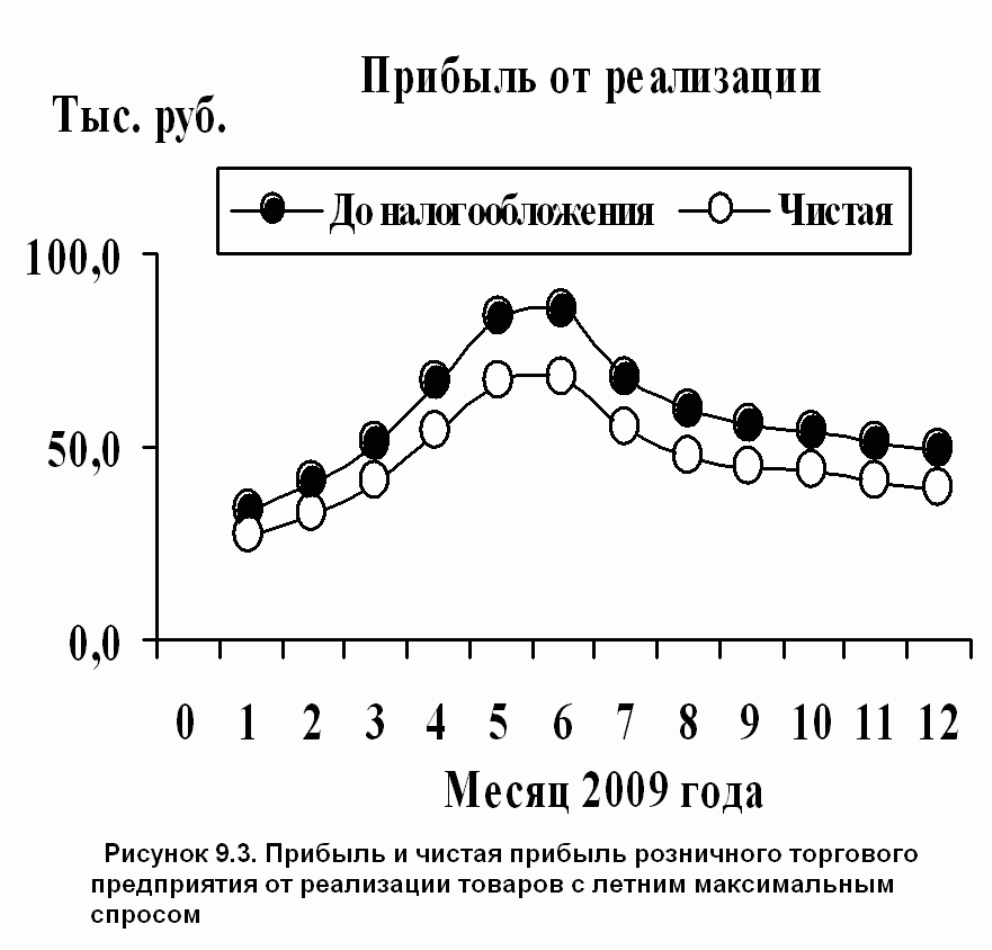

Из табл. 9.3 и рис. 9.1 следует, что у рассматриваемого конкретного розничного торгового

предприятия издержки обращения в составе выручки составляют величину 19,7%. Именно эта величина

и относится к самым важным ограничивающим условиям. Максимальная разница издержек обращения в

течение года (170-222 тыс. руб.) соответствует максимальной разнице прибыли до налогообложения (33-

85 тыс. руб. - см. рис. 9.3).

"Рисунок 9.3. Прибыль и чистая прибыль розничного торгового предприятия от реализации товаров с

летним максимальным спросом"

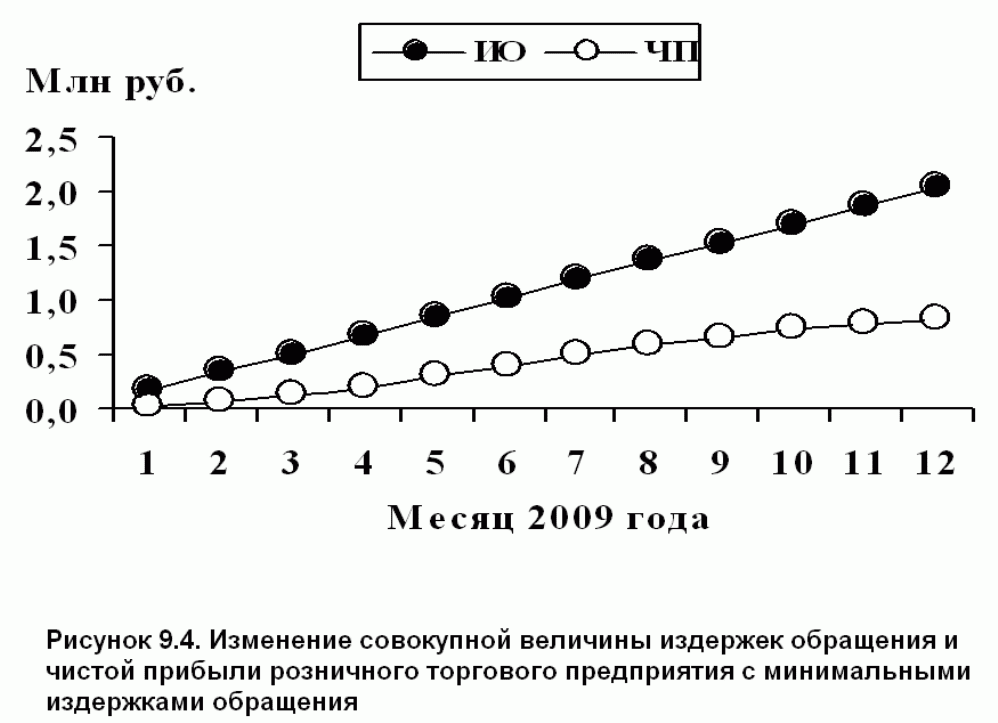

Для принятия решения о наличии дополнительных резервов увеличения прибыли целесообразно

построить зависимости совокупных издержек обращения (ИО) и суммарной величины чистой прибыли

(ЧП) для минимальных и максимальных значений издержек обращения (см. рис. 9.4 и 9.5).

"Рисунок 9.4. Изменение совокупной величины издержек обращения и чистой прибыли розничного

торгового предприятия с минимальными издержками обращения"