Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

в текстильной промышленности, чугун передельный в черной металлур. гии, сырая

резина и клей в резиновой промышленности и др.).

Для получения информации о наличии и движении полуфабрикатов собственного

производства организации могут вести их обособленный учет на активном счете 21

«Полуфабрикаты собственного производства». По дебету счета 21 отражают расходы

по изготовлению полуфабрикатов, списываемые со счета 20. С кредита 21

полуфабрикаты списывают в зависимости от направления их использования либо в

дебет счета 20 (при использовании в собственном производстве), либо в дебет счета

90 «Продажи» (при продаже).

При использовании в учете счета 40 «Выпуск продукции (работ, услуг)»

полуфабрикаты собственного производства приходуют по дебету счета 21с кредита

счета 40.

Аналитический учет по счету 21 ведется по местам хранения полуфабрикатов и

отдельным наименованиям (видам, сортам, размерам и т.д.).

В балансе полуфабрикаты собственного производства отражают по статье

«Незавершенное производство».

Оценку

полуфабрикатов собственного производства целесообразно осуществлять

по производственной себестоимости (полной, неполной, фактической, нормативной

или плановой).

В организациях, не использующих счет 21, полуфабрикаты собственного

производства отражают в составе незавершенного производства (т.е. на счете 20) и

оценивают способами, принятыми для оценки незавершенного производства.

22.6. Учет затрат на производство и калькулирование себестоимости продукции,

работ и услуг вспомогательных производств

Вспомогательные производства обслуживают основное производство,

обеспечивая его водой, электроэнергией, паром и т.п.

К вспомогательным производствам промышленности относятся

энергетические хозяйства, ремонтно-механические и ремонтно-строительные

мастерские, жестяно-баночное производство, цех производства тары,

транспортные хозяйства, холодильники и др.

Учет вспомогательных производств осуществляется на активном

синтетическом счете 23 «Вспомогательные производства».

В дебет счета 23 в течение месяца относятся все затраты вспомогательных

производств с кредита соответствующих материальных, расчетных и денежных

счетов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак

в производстве» и др.).

Расходы по обслуживанию производства можно учитывать на счете 23 без

предварительного накапливания на счете 25.

516

По окончании месяца затраты вспомогательных производств распределяются

пропорционально количеству потребленных услуг или произведенной продукции в

соответствующих единицах измерения (1 кВт • ч электроэнергии, 1 Гкал тепла, 1 т

пара, 1000 м

3

сжатого воздуха, 1 м

3

воды, 1 т перевозок или 1 ч работы автомобиля, 1

т приведенного грузооборота и др.).

Фактическая себестоимость производственной продукции, выполненных работ и

оказанных услуг списывается со счета 23 в дебет счетов:

• 20 «Основное производство» - при отпуске продукции (работ, услуг) основному

производству или основному виду деятельности;

• 90 «Продажи» - при выполнении работ и услуг для сторонних организаций;

• 29 «Обслуживающие производства и хозяйства» — при отпуске продукции (работ,

услуг) обслуживающим производствам и хозяйствам;

• других счетов (08, 10, 11, 15, 21, 28 и др.). .

22.7. Сводный учет затрат на производство

Сводный учет затрат на производство организуется по бесполу-фабрикатному

или полуфабрикатному варианту.

При первом варианте ограничиваются учетом затрат по каждому цеху

(переделу). В бухгалтерских записях движение полуфабрикатов не отражается, а

контроль за их движением от одного цеха к другому осуществляется бухгалтерией

по данным оперативного учета в натуральном выражении. В соответствии с таким

порядком учета затрат себестоимость полуфабрикатов после каждого передела не

определяют, а исчисляют себестоимость готового продукта.

При втором варианте движение полуфабрикатов из цеха в цех оформляется

бухгалтерскими записями и калькулируется себестоимость полуфабрикатов после

каждого передела. При этом бухгалтерские записи на счете основного

производства столько раз повторяют ранее учтенные производственные затраты,

сколько фаз обработки проходят сырье и основные материалы. Такое наслоение

ранее учтенных затрат на производство усложняет учет и калькулирование себе-

стоимости продукции, возникает необходимость очистки сводных показателей

организации о затратах на производство от внутризаводского оборота. Вместе с

тем этот вариант позволяет выявлять себестоимость полуфабрикатов на различных

стадиях их обработки и тем самым обеспечивает более действенный контроль за

процессом формирования себестоимости продукции.

Рассмотрим особенности записи операций на аналитических счетах основного

производства и калькулирования себестоимости продукции при

бесполуфабрикатном и полуфабрикатном вариантах,

517

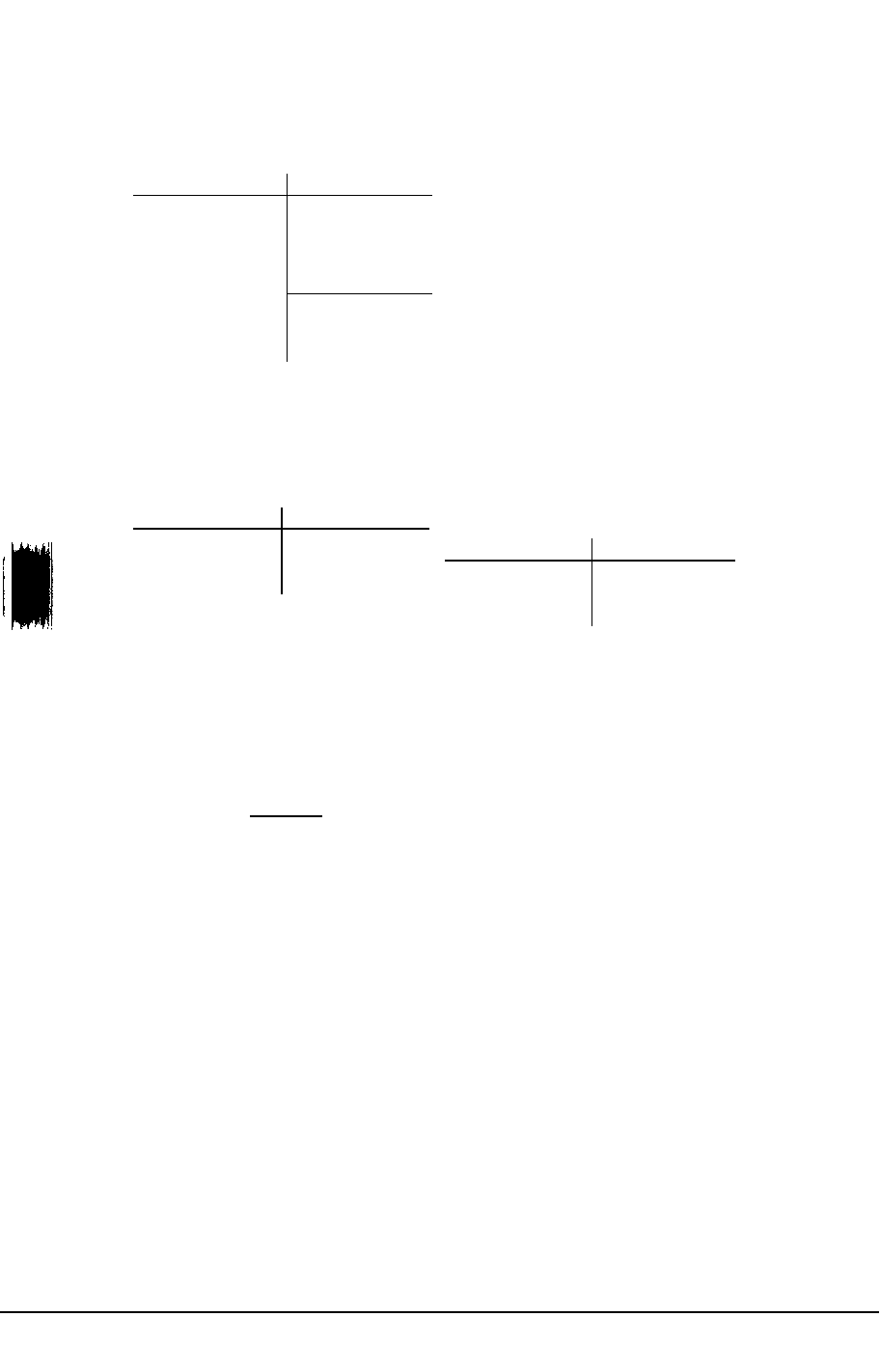

ЗАПИСЬ ОПЕРАЦИЙ НА СЧЕТАХ ПРИ

БЕСПОЛУФАБРИКАТНОМ

ВАРИАНТЕ

Счет 20 «Основное производство», цех

№ 1

Дебет

Кредит

1 ) Стоимость

1 00 000

сырья и

материалов

2) Затраты

20000

на

обработку

первого

передела

5) Перечне-

120000

ление стои-

мости сырья

и затрат

первого

передела

Счет 20 «Основное

производство» цех №

2

Кредит

10000

5) Перечне-

юооо

ление

затрат

второго

передела

Счет 20 «Основное

производство», цех № 3

Счет 43 «Готовая

продукция»

Дебет

Кредит

4) Затраты

5000

третьего

передела

5) Перечне-

5000 ление

затрат

третьего

передела ,

Дебет

Кредит

5) Себе-

135000

стоимость

готовой

продукции

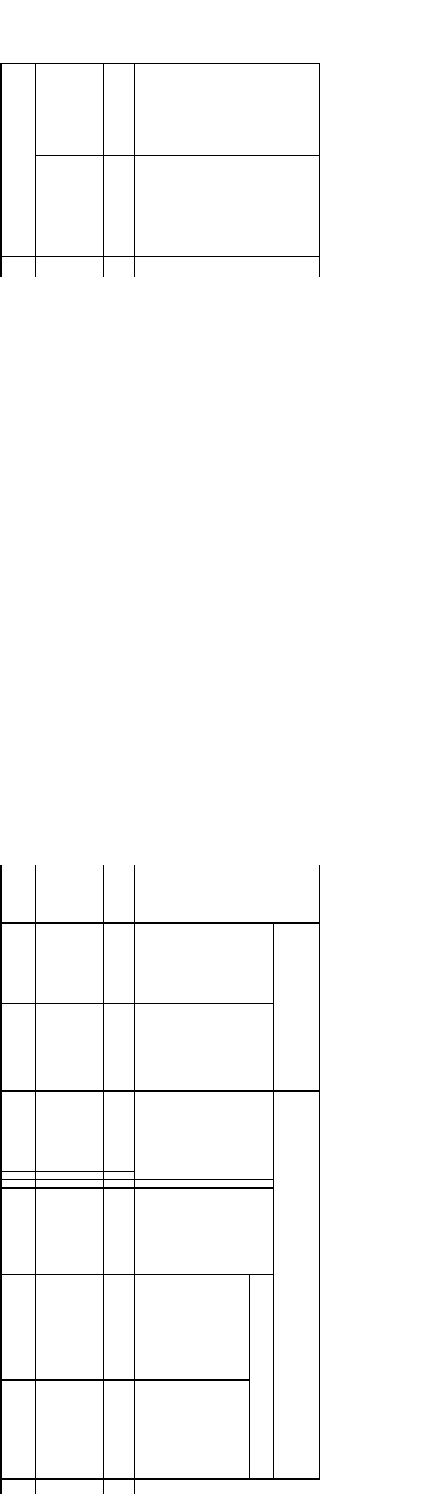

ЗАПИСЬ ОПЕРАЦИЙ НА СЧЕТАХ ПРИ

ПОЛУФАБРИКАТНОМ

ВАРИАНТЕ

Счет 20 «Основное производство», цех № 1 Счет 20 «Основное производство», цех № 2

Кредит

3)120000

5) 130 000 Себестоимость полуфабрикатов

второго переде

ла, переданных из

цеха № 2 в

цех № 3

2)Затраты

первого

передела

4)Затраты

второго

передела

Счет 20 «Основное

производство», цех №

3

Дебет Кредит

Счет 43 «Готовая

продукция»

Дебет

Кре

дит

3)Затр

аты

второг

о пе-

редела

Дебет

Дебет

Кредит

Дебет

100000

3)

Себестоимо

сть

полуфабрик

атов

первого

передела,

переданных

из цеха

№ 1

в цех № 2

1)

Стоимо

сть

сырья и

материа

лов

20000

10000

5)

135000

13000

7)Себестои-

135000

мость готовой

продукции,

переданной

из цеха № 3

на склад

готовой

продукции

7)

Себест

ои-

мость

гото

вой

продук-

ции

5000

6)

Затрат

ы

третье

го

перед

ела

518

Пример.

В цех № 1 поступило сырья и материалов на 100 000 руб. Затраты по

переработке сырья и материалов составили 20 000 руб. Затраты на обработку

полуфабрикатов в цехе № 2 - 10 000 руб., в цехе № 3 - 5000 руб.

Организации нередко применяют смешанный или частично полу-фабрикатный

вариант, при котором полуфабрикаты отражаются в учете на первых стадиях по

полуфабрикатному, а на последующих стадиях - по бесполуфабрикатному

варианту.

Затраты на производство продукции входят в себестоимость продукции того

отчетного периода, к которому они относятся, независимо от времени оплаты -

предварительной (арендная плата и др.) или последующей (оплата отпусков

рабочих и др.).

Непроизводственные расходы и потери от брака отражаются в учете в том

отчетном месяце, в котором они выявлены.

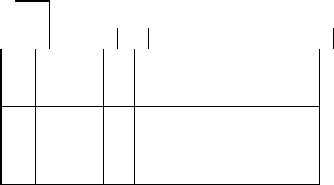

Для ведения сводного учета затрат на производство применяют ведомость

сводного учета затрат на производство. Остатки незавершенного производства

по каждой калькуляционной статье переносятся в ведомость отчетного месяца из

ведомости предыдущего. Затраты за отчетный месяц, себестоимость

окончательного брака и недостач незавершенного производства, оценка

незавершенного производства на конец месяца определяются в соответствующих

машинограммах или разработочных таблицах. Для расчета фактической

себестоимости готовой продукции по каждой статье затрат к остатку

незавершенного производства на начало месяца прибавляют фактические затраты

за отчетный месяц, вычитают себестоимость окончательного брака и суммы

недостач и остатков незавершенного производства на конец месяца.

В ведомостях сводного учета затрат на производство помимо указанных данных

содержатся сведения о расходе сырья и материалов по каждой графе сказуемого

таблицы, что необходимо для последующего калькулирования себестоимости

единицы произведенной продукции.

Сводный учет затрат на производство осуществляется на основании итоговых

данных ведомостей учета затрат цехов, учета затрат обслуживающих производств и

хозяйств, учета потерь в производстве, учета общехозяйственных расходов,

расходов будущих периодов и расходов на продажу и др.

Указанные ведомости составляются на основании ведомостей и

разработанных таблиц распределения сырья и материалов, заработной платы, услуг

вспомогательных производств и непромышленных хозяйств, расчетов по

амортизационным отчислениям, листков-расшифровок по прочим денежным

расходам.

Организация аналитического учета затрат на производство зависит в основном

от степени централизации учета, применяемого ме-

519

ш

о

3

Номер статьи

О

-

1

и

калькуляционна

я

g

группа

материала

о

?

1

S S

и о _

н о

О

<В I

£

Наименование

статьи расхода

1 й"°

If S

м

и

калькуляционно

й

ѐ§

группы

материала

Остаток

незавер-

Г

О

шенного

производ-

8

С

и

ства на начало

ме-

сяца

8

и

по

текущим

8

о

о

8

нормам

Is?

по

отклонен-

ным нормам

||

1

и

о

С

П

ii

iQ

JZ

о

о

о

8

0

)

3 о ш

9

S

„| Е g $

§

*.

о о CD и

cL

О)

(0

о

N

S § | 8 3

0)

0,0?

S

0

ш

5

8

ел

о

I

C

D

ill

|

g

g

Р 0 S

I

э

С 2Q

^

g

§

о

.

э

I

Э о ® 3

з: о

ел

А

О) g 0)

§ 41 ж

&

tr

8

о

о

<

0

§ о 3

1"§"1

|

S э | g =?

?

с

029

I

о

о

о

ш

о

J

3

о

ы

T

J

X

I

с

о

п

§

п

о

0

§

0

0.

§

о

о

^Ijlfll

о

о

о

• J S

" ' ' с

" I °

Остаток

незавер-

Г

О

да

^

шенного

производ-

0

8

•

»

*

ства на конец

ме-

сяца

§

Т0

да калькулирования себестоимости продукции, уровня механизации

и

автоматизации учетных работ, организации внутрихозяйственного расчета и

управленческого учета.

Так, при внедрении бригадного хозрасчета возникает необходимость осуществления

аналитического учета не только по цехам, но и по бригадам. В настоящее время учет

основных затрат по бригадам в большинстве организаций осуществляется внесистемно

по данным ведомостей или машинограмм распределения затрат.

При внедрении управленческого учета учет затрат осуществляют по каждому

центру затрат.

Аналитический учет затрат по счету 20 «Основное производство» ведется по

статьям калькуляции по объектам учета затрат (отдельные виды продукции,

однородные виды продукции, заказы и др.) и подразделениям организаций (цех,

участок, бригада) в карточках, свободных листах или книгах различных форм.

При наличии ЭВМ вся информация о затратах на производство продукции (о

движении материалов, начислении амортизации, заработной платы и др.)

группируется в ЭВМ по корреспондирующим счетам и составляется ведомость

оборотов по счету 20 «Основное производство».

Главная бухгалтерия организации на основании сводных данных машинограмм,

ведомостей распределения сырья, материалов, заработной платы и т.п., получаемых в

результате обработки первичных документов, осуществляет сводный учет затрат на

производство продукции.

Затраты группируют по видам продукции (группам однородной продукции) и цехам.

В организации с бесцеховой структурой управления сводный учет затрат на

производство ведут по видам продукции.

При составлении калькуляций фактической себестоимости продукции данные

сводного учета используются для контроля за выполнением плана по себестоимости

всей продукции и ее отдельных видов.

22.8. Особенности учета затрат в торговых организациях

Бухгалтерский учет издержек обращения и производства предприятий торговли

должен обеспечить своевременное, полное и достоверное отражение фактических

расходов, а также контроль за использованием материальных, трудовых и

финансовых ресурсов.

Учет затрат в торговых организациях осуществляется в соответствии с двумя

основными нормативными документами: ПБУ 10/99 «Расходы организации» и

Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в

издержки обращения и производства, и финансовых результатов на предприятиях

торговли и общественного питания.

521

ПБУ 10/99 определяет состав расходов, включаемых в издержк

и

обращения и

производства организаций торговли, и порядок учета расходов по элементам

затрат.

Методические рекомендации определяют единую учетную номенклатуру статей

издержек обращения и производства для организаций оптовой, розничной торговли

и общественного питания, а также порядок формирования финансовых

результатов. Они применяются в организациях торговли независимо от форм

собственности. Организации других отраслей, имеющие в своей структуре

торговое подразделение, также могут применять Методические рекомендации для

учета издержек обращения и производства.

В соответствии с Методическими указаниями в организациях торговли в состав

издержек обращения и производства включаются расходы, возникающие в

процессе движения товаров до потребителей, а также расходы, связанные с

выпуском и реализацией продукции собственного производства и продажей

покупных товаров в организациях общественного питания.

В целях планирования, учета и отчетности издержек обращения и

производства организациям торговли рекомендуется применять следующую

номенклатуру статей издержек обращения и производства.

НОМЕНКЛАТУРА СТАТЕЙ ИЗДЕРЖЕК ОБРАЩЕНИЯ

И ПРОИЗВОДСТВА ОРГАНИЗАЦИЙ ТОРГОВЛИ И

ОБЩЕСТВЕННОГО

ПИТАНИЯ

Наименование статьи

«Транспортные расходы»

«Расходы на оплату труда»

«Отчисления на социальные нужды»

«Расходы на аренду и содержание зданий,

сооружений, помещений, оборудования

и инвентаря»

«Амортизация основных средств»

«Расходы на ремонт основных средств»

«Расходы на топливо, газ, электроэнергию для

производственных нужд»

«Расходы на хранение, подработку, подсортировку

и упаковку товаров»

«Расходы на рекламу»

«Затраты по оплате процентов за пользование

займов»

«Потери товаров и технологические отходы»

«Расходы на тару»

«Прочие расходы»

Номер статьи

9

1

0

1

1

1

2

1

3

522