Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

имости (ЭДС),

который определяют вычитанием из экономической прибыли

отчетного года экономической прибыли предыдущего года При этом показатель

экономической прибыли исчисляют вычитанием из чистой прибыли суммы платы за

активы.

Величину платы за активы (капитал) устанавливают умножением стоимости

активов на их цену. Цена активов - это сумма денежных средств, которую нужно

заплатить за использование определенного объема финансовых ресурсов, выраженная в

процентах к этому объему.

Каждый источник финансовых ресурсов имеет свою цену. В этих условиях цену

активов определяют по формуле:

ЦА = Ц,.хУ,

где ЦА - цена активов, %; Ц. - цена /'-го источника, %; У. - удельный вес г-го

источника в их общей сумме, %.

Если, например, цена активов определена на уровне 10% их стоимости, то

величина платы за активы стоимостью в 1 млн руб. составит 100 000 руб.

Чистая прибыль центра определяется вычитанием из прибыли от обычной

деятельности суммы налога на прибыль. К полученному остатку прибавляют

чрезвычайные доходы и вычитают чрезвычайные расходы.

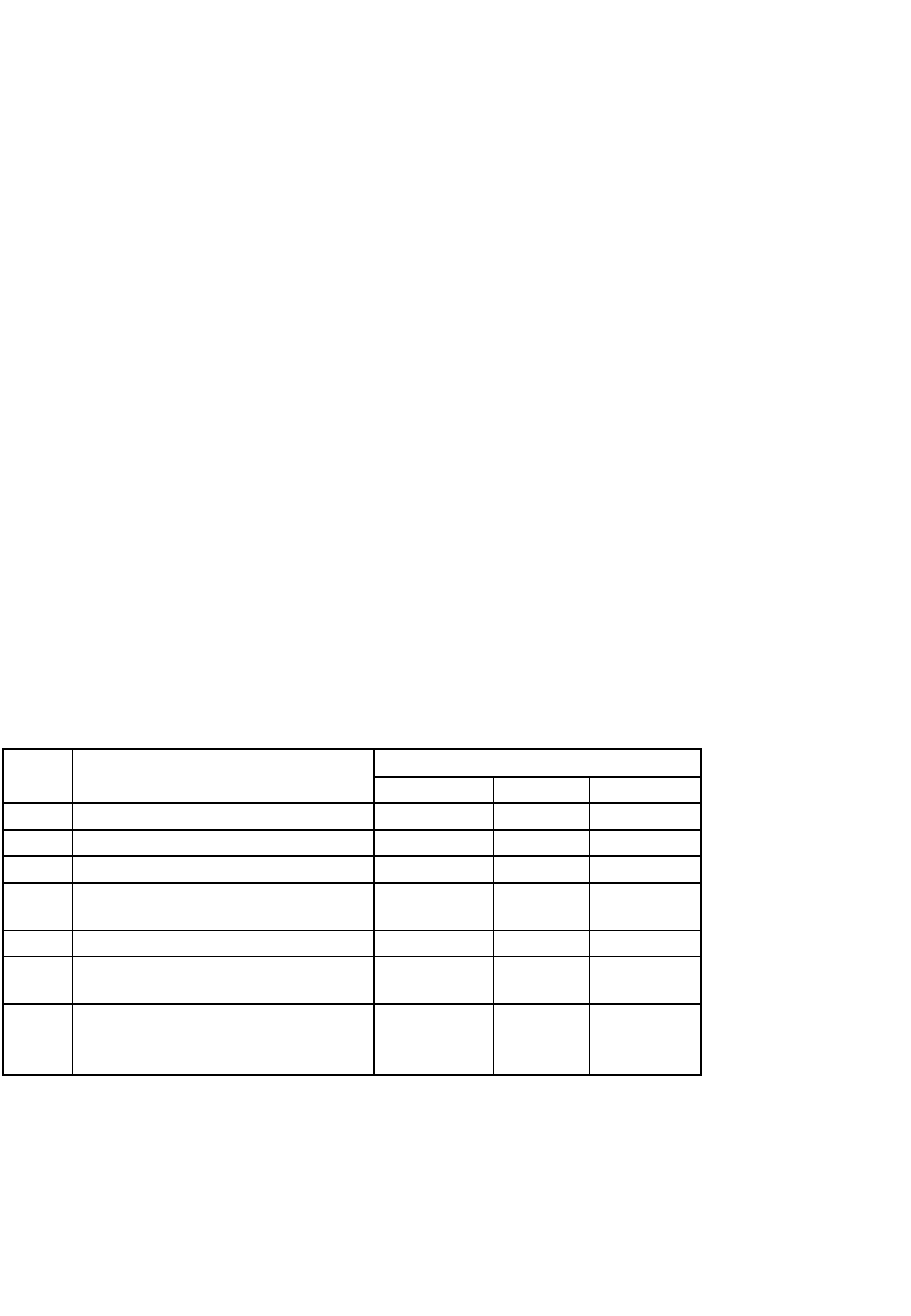

Пример расчета ЭДС за 2001 и 2002 гг. приведен в табл. 23.6.

Таблица 23.6

РАСЧЕТ

ЭКОНОМИЧЕСКОЙ ДОБАВЛЕННОЙ СТОИМОСТИ, МЛН

РУБ.

№ п/п

Показатели

Годы

2000

2001

2002

1

2

3

4

5

1

Прибыль (П)

200

225

250

2

Налог на прибыль

48

54

60

3

Чистая прибыль (ЧП) (п. 1 - п. 2)

152

171

190

4

Плата за активы

100

106

110

5

Экономическая прибыль (ЭП) (п. 3 -

п. 4)

52

65

80

6

Экономическая добавленная

стоимость (ЭДС) (п. 5 гр. 4 -- п .5 гр.

3; п. 5 гр. 5 - п. 5 гр. 4)

13

15

Показатель ЭДС показывает прирост стоимости акционерного капитала за

отчетный период.

При оценке бизнес-единиц по этому показателю менеджеры заинтересованы

как в увеличении прибьши, так и в снижении стоимости активов в своей бизнес-

единице.

542

Следует отметить, что при расчете показателя ЭДС в расчет нужно принимать

лишь те активы, которые действительно контролируются менеджерами бизнес-

единиц. В связи с этим в состав активов бизнес-единиц не следует включать

деловую репутацию и организационные расходы нематериальных активов,

стоимость административного здания компании, финансовые вложения компании,

если управление ими осуществляется централизованно, и т.п.

23.5. Трансфертные цены

Трансфертной называется цена, по которой центр ответственности передает

свою продукцию (работу, услуги) другим центрам ответственности внутри

организации или продает продукцию (работы, услуги) на сторону (другой

организации).

Трансфертные цены применяются в центрах прибыли и центрах инвестиций, а

иногда - и в центрах затрат.

Если продукция (работы, услуги) центров ответственности потребляется целиком

внутри организации, то трансфертная цена является чисто учетной и не оказывает

влияния на финансовое положение организации. В этом случае трансфертная цена

служит средством объективной оценки деятельности центров ответственности.

В том случае, когда центры ответственности имеют право самостоятельно

выходить на внешний рынок со своей продукцией, выбирать покупателей,

определять объемы продаж и цены на свою продукцию, трансфертная цена

становится важным самостоятельным показателем, оказывающим существенное

влияние на финансовое положение организации.

В настоящее время используют три основных метода определения величины

трансфертных цен:

• на основе рыночных цен;

• на основе затрат;

• договорные трансфертные цены.

При наличии соответствующих условий предпочтение отдается первому

методу, поскольку рыночные цены являются достаточно объективными, дают

возможность оценивать деятельность центров ответственности на основе

финансовых результатов.

Применение рыночных цен в качестве трансфертных возможно при

следующих условиях:

• достаточно высокая степень децентрализации управления, при которой центры

ответственности обладают полномочиями продавать и покупать продукцию, как в

своей организации, так и на стороне;

• наличие устойчивых рыночных цен на продукцию, работы, услуги центров

ответственности. На практике рыночные цены подвер-

543

гаются частым колебаниям по различным причинам, в том числе по причине

установления различными поставщиками разных цен на одинаковые товары.

Затратные трансфертные цены устанавливаются на основе:

• переменных затрат;

• полных затрат;

• полных затрат плюс прибыль.

Решение о выборе соответствующей затратной трансфертной цены обычно

принимается высшим руководством организации из-за возможных разногласий у

центров ответственности.

Следует иметь в виду, что при использовании в качестве цены переменных затрат

цены не возмещают постоянные затраты и не предусматривают получение

прибыли. В связи с этим цены на основе переменных затрат неприемлемы для

центров прибыли и центров инвестиций - они могут использоваться только в центрах

затрат.

Цены на основе полных затрат не предусматривают также получение прибыли,

поэтому применяются только в центрах затрат.

Трансфертные цены на основе полных затрат плюс прибыль, предусматривающие

получение прибыли, могут использоваться во всех центрах ответственности.

При определении затратных трансфертных цен за основу принимают

нормативные (стандартные) затраты. Если цены устанавливать на основе

фактических затрат, то у продающего продукцию центра ответственности

снижаются стимулы снижения фактических затрат.

При установлении рыночных и затратных трансфертных цен между покупателями

и продавцами часто возникают разногласия. В этих условиях цены можно установить

на основе переговоров

между ними. Кроме того, установление цен на основе

переговоров целесообразно осуществлять по ряду других причин (например,

продающему центру ответственности выгодно установить цены на продукцию

ниже рыночных для сохранения своего бизнеса и завоевания нового рынка).

Договорные трансфертные цены часто используют транснациональные корпорации

во внутрифирменном обмене с целью уменьшения налоговых и таможенных выплат.

Переговоры о величине трансфертных цен нередко не дают положительного

результата, особенно в тех случаях, когда продавец и покупатель технологически

связаны между собой и не могут выбирать себе делового партнера. В этих условиях

целесообразно использовать арбитражный суд для решения споров по трансфертным

ценам.

544

23.6. Вопросы и задания

1. Что такое центр ответственности?

2. При каких условиях центры ответственности могут функционировать

эффективно?

3. Каковы отличия центра затрат от центра прибыли и центра инвестиций?

4. Назовите основные принципы составления отчетности по центрам затрат.

5. По каким показателям прибыли составляют отчеты центры прибыли?

6. Каково содержание отчета о маржинальном доходе?

7. Назовите основной показатель, применяемый для оценки деятельности

центров инвестиции. Как он исчисляется?

8. Дайте определение трансфертной цены.

9. Какие методы используют для определения трансфертных цен? Какова их

сущность?

10. Назовите достоинства рыночных трансфертных цен.

11. В каких центрах ответственности применяют трансфертные цены,

исчисляемые на основе переменных и полных затрат?

12. В каких условиях применяют договорные трансфертные цены?

13. Каков порядок расчета прибыли от обычной деятельности?

14. Каким образом исчисляется показатель чистой прибыли организации?

15. Каков порядок расчета прибыли от продаж?

16. Каков порядок расчета показателя остаточной прибыли?

17. Каков порядок расчета показателя экономической добавленной стоимости?

Глава 24

Методы учета затрат на производство и калькулирования себестоимости

продукции

24.1. Понятие метода учета затрат на производство и калькулирования

себестоимости продукции

Под методом учета затрат на производство и калькулирования

себестоимости продукции понимают совокупность способов (приемов)

регистрации, сводки и обобщения в учетных регистрах данных о затратах на

производство продукции и исчисления ее себестоимости (по всей продукции в

целом, по видам продукции и единицам продукции).

В настоящее время применяются различные методы учета затрат на

производство и калькулирования себестоимости продукции. Основу их

классификации составляют способы группировки затрат по отдельным объектам

учета (отдельным видам продукции или группам однородных изделий, заказам,

переделам, процессам) и способы калькулирования себестоимости продукции

(нормативный способ, способы суммирования затрат, исключения стоимости

попутной продукции из общей суммы затрат, пропорционального распределения

затрат и др.).

Проектом Методических рекомендаций (41) рекомендуются простой

(попроцессный), попередельный и позаказный методы учета затрат на

производство и калькулирования себестоимости продукции. Кроме того,

организации могут применять нормативный метод калькулирования

себестоимости продукции и метод директ-костинг (сокращенной

себестоимости продукции). Особенности каждого метода будут рассмотрены в

последующих пунктах данной главы.

24.2. Понятие и объекты калькулирования себестоимости продукции

Калькулирование — это исчисление себестоимости произведенной

продукции, выполненных работ и оказанных услуг.

В процессе калькулирования исчисляют себестоимость:

• всего выпуска продукции, выполненных работ и оказанных услуг;

• отдельных видов продукции, работ, услуг, основного и вспомогательного

производства, а также обслуживающих производств и хозяйств;

• полуфабрикатов, используемых для последующей переработки или

продажи;

546

• продукции, работ, услуг отдельных подразделений;

• незавершенного производства.

Указанные показатели себестоимости используются для составления отчета о

прибылях и убытках, управления себестоимостью продукции, определения цен на

продукцию (работы, услуги), а также результатов деятельности организации и ее

отдельных подразделений и т.п.

Различают плановую, сметную, нормативную и отчетную (фактическую)

калькуляции.

Плановые калькуляции

определяют среднюю себестоимость продукции или

выполненных работ на плановый период (год, квартал). Составляют их исходя из

прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда,

использования оборудования и норм расходов по организации обслуживания

производства. Эти нормы расходов являются средними для планируемого периода.

Разновидностью плановой являются

сметные калькуляции,

которые составляются

на разовое изделие или работу для определения цены, расчетов с заказчиками и

других целей.

Нормативные

калькуляции составляются на основе действующих на начало

месяца норм расхода сырья, материалов и других затрат (текущих норм затрат).

Текущие нормы затрат соответствуют производственным возможностям

предприятия на данном -этапе его работы. При стабильных ценах на используемые

ресурсы текущие нормы затрат в начале года, как правило, выше средних норм

затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Имен-

но поэтому и нормативная себестоимость продукции в начале года, как правило,

выше плановой, а в конце года - ниже.

Отчетные (фактические)

калькуляции составляются по данным бухгалтерского

учета о фактических затратах на производство продукции и отражают фактическую

себестоимость произведенной продукции или выполненных работ. В фактическую

себестоимость продукции включают и непланируемые непроизводительные расходы.

Объекты калькулирования

- это отдельные изделия, группы изделий,

полуфабрикаты, незавершенное производство, работы и услуги, себестоимость

которых определяется. Аналитический учет затрат на производство ведется, как

правило, по объектам калькулирования. Разрешается открывать аналитические

счета не на каждый объект, а на их группу.

Для каждого объекта калькулирования необходимо правильно выбрать

калькуляционную единицу, в качестве которой применяют:

• натуральные единицы (тонны, штуки, метры и др.);

• условно-натуральные единицы, исчисляемые с помощью коэффициентов (тысяча

условных банок консервов, спирт 100%-ной крепости и др.);

547

• стоимостные единицы (затраты на рубль проданной продукции на 1000 руб.

стоимости запасных частей и т.п.);

• трудовые единицы (один нормо-час, одна нормо-смена).

Калькуляционные единицы могут не совпадать с учетной натуральной единицей

(на перерабатывающих организациях, например, учетной единицей является 1 кг

продукции, а калькуляционной единицей - 1 т или 1 ц).

Применение укрупненных калькуляционных единиц упрощает составление

плановых и отчетных калькуляций.

24.3. Способы исчисления себестоимости отдельных видов продукции

В процессе калькулирования исчисляют себестоимость всей продукции, ее

отдельных видов и единиц отдельных видов.

При исчислении себестоимости отдельных видов продукции (работ, услуг)

используют способы прямого расчета, суммирования затрат, нормативный,

исключения стоимости попутной продукции из общей суммы затрат,

пропорционального распределения затрат, комбинированный способ.

Способ прямого расчета: деление учтенных по статьям калькуляции затрат на

количество единиц выпущенной продукции. Этот способ самый простой и точный.

Применяется в тех производствах, где выпускается один вид продукции. Его

можно использовать также при производстве нескольких видов продукции, если

можно осуществлять раздельный учет затрат по каждому виду продукции.

Способ прямого расчета применяют, как правило, при попроцесс-ном методе

учета затрат на производство и калькулирования себестоимости продукции.

Способ суммирования затрат: себестоимость единицы продукции определяют

суммированием затрат по отдельным стадиям процесса ее производства или

отдельным частям изделия.

Например, себестоимость турбины определяют суммированием затрат по каждому

технологическому комплексу ее производства.

Нормативный способ: отдельные виды затрат на производство учитывают по

текущим нормам, предусмотренным нормативными калькуляциями;

обособленно ведут оперативный учет отклонений фактических затрат от текущих

норм с указанием места возникновения отклонений, причин и виновников их

образования; учитывают изменения, вносимые в текущие нормы затрат в

результате внедрения организационно-технических мероприятий, и определяют

влияние этих изменений на себестоимость продукции; фактическая себестоимость

продукции (Зф) определяется алгебраическим сложением

548

суммы затрат по текущим нормам (Зн) с величиной отклонений от норм (О) и

величиной изменений норм (И):

Зф = Зн±О±И.

Нормативный способ калькулирования себестоимости продукции применяют,

как правило, в отраслях обрабатывающей промышленности с массовым и

серийным производством разнообразной и сложной продукции.

Способ исключения стоимости попутной продукции из общей суммы затрат

на производство.

В Производствах с комплексной переработкой исходного сырья в

едином технологическом процессе вырабатывается несколько видов продукции и,

как правило, образуются отходы. Такие производства наблюдаются в химической,

горной, нефтеперерабатывающей, пищевой промышленности, цветной металлургии,

животноводстве и других отраслях.

Для исчисления себестоимости полученных в процессе переработки сырья

продуктов они классифицируются на основную, попутную продукцию и отходы.

Основными признаками классификации продукции на основную и попутную

целесообразно считать целевое назначение продуктов переработки исходного сырья

и материалов, общественную значимость этих продуктов и их стоимость,

определяемую в значительной мере тем, какая часть исходного сырья и материалов

войдет в состав вырабатываемых продуктов.

С учетом этих признаков под

основной

продукцией следует понимать

продукцию, высокие потребительские качества которой определяют основную цель

переработки исходного сырья и материалов и включающую в себя большую часть

его стоимости.

Попутная

продукция - это продукция, вырабатывающаяся из

исходного сырья и материалов вместе с основной продукцией, но отличающаяся от

нее целевым назначением, потребительскими качествами и включающая в себя

меньшую (по сравнению с основной продукцией) часть стоимости исходного сырья

и материалов.

Отходы производства

- это остатки исходного сырья и материалов, имеющие

сравнительно невысокую общественную полезность, дальнейшая переработка

которых в основном производстве организации невозможна или экономически

нецелесообразна.

В качестве примера классификации продуктов, полученных от переработки

исходного сырья, может служить продукция от убоя скота в жировом производстве:

основной продукцией является мясо на костях, попутной продукцией — субпродукты,

жир топленый, шкуры и кишечные фабрикаты, отходами - содержимое желудочно-

кишечного тракта животных.

Классификация продукции, полученной из исходного сырья и материалов, на

основную, попутную продукцию и отходы содержится

549

в отраслевых инструкциях по планированию, учету и калькулированию

себестоимости продукции.

При способе исключения стоимости попутной продукции себестоимость

основной продукции определяют вычитанием из общей суммы затрат стоимости

попутной продукции, оцениваемой по установленным ценам.

Способ пропорционального распределения затрат: распределение затрат на

производство между видами продукции пропорционально какому-либо базису

(объему производства отдельных видов продукции в натуральных показателях,

стоимости произведенной продукции по ценам продажи и т.п.). Более детально

данный способ будет рассмотрен в п. 24.4.

Комбинированный способ предполагает использование различных способов

исчисления себестоимости продукции. Особенно широко используется в

комплексных производствах.

24.4. Особенности калькулирования себестоимости продукции в комплексных

производствах

Основной особенностью совместно производимой продукции является

невозможность ее идентификации до достижения определенной точки в процессе

производства, которая называется точкой разделения. При этом разделение

исходного сырья на отдельные продукты может осуществляться одновременно или

в разные периоды.

До точки разделения возникают общие расходы, состоящие из стоимости

перерабатываемого сырья и расходов по его переработке. После точки разделения

полученные продукты могут считаться готовой продукцией (например, мясо на

костях) или же подвергаться дальнейшей переработке (субпродукты, жир-сырец,

кишечное сырье, и др.). В последнем случае затраты на последующую обработку

относят на отдельные виды основных и попутных продуктов.

При выработке основных и попутных продуктов возникает необходимость

распределения общих расходов между отдельными видами продукции. С этой

целью используют способы пропорционального распределения затрат на основе:

• натуральных показателей;

• стоимостных показателей.

Способы распределения общих расходов на основе

натуральных показателей .

В данной группе способов самым простым является способ распределения

общих расходов пропорционально объему производства различных

продуктов.

550

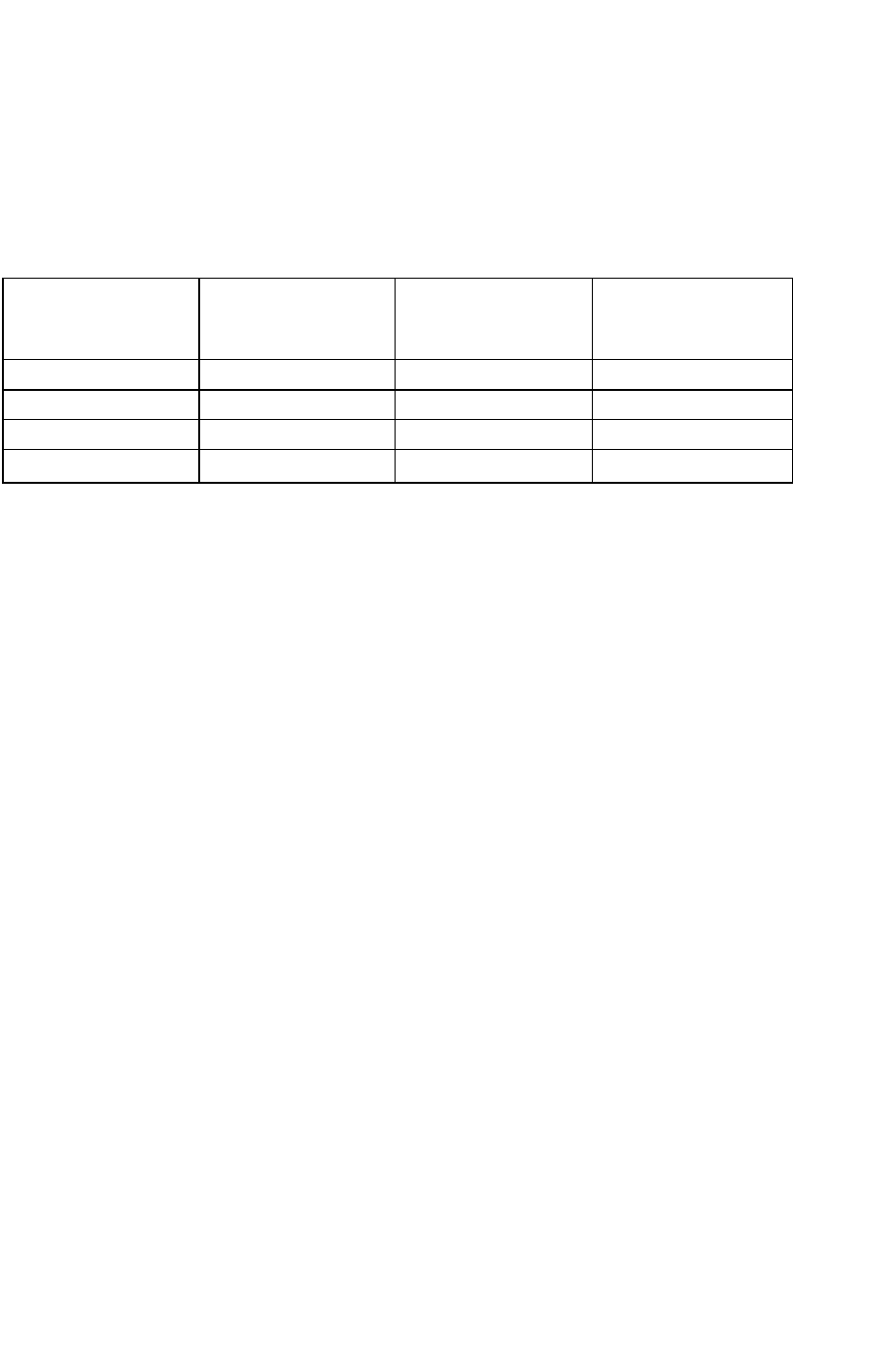

При данном способе (табл. 24.1) общие расходы (60 000 руб.) делят на общее

количество произведенных продуктов (1000 кг) и полученную себестоимость

единицы продукции по каждому виду продукции (60 руб.) умножают на ее

количество.

Таблица 24.1

РАСПРЕДЕЛЕНИЕ РАСХОДОВ

ПРОПОРЦИОНАЛЬНО ОБЪЕМУ

ПРОИЗВОДСТВА

Виды продукции

Количество, кг

Общие затраты, руб.

Себестоимость единицы

продукции, руб.

А

500

30000

60

Б

300

1.8 000

60

В

200

12000

60

ИТОГО:

1000

60000

60

Применение данного способа основано на предположении, что все

выработанные продукты имеют одинаковую себестоимость и цену продажи.

Если цены продажи отдельных видов продукции будут различными, это может

привести к различной рентабельности, а иногда и убыточности отдельных видов

совместно произведенной продукции.

Кроме того, данный способ распределения общих расходов можно

применить лишь при производстве продукции, измеряемой в одних и тех же

единицах. В отношении продуктов, представляющих собой твердые вещества,

жидкости, газы и т.п., найти общую основу измерения их количества довольно

сложно. Указанные особенности ограничивают возможности применения

данного способа распределения общих расходов.

Коэффициентный способ распределения общих расходов (табл. 24.2)

применяется в комплексных производствах, когда из исходного сырья

вырабатывается несколько видов основной продукции.

Для распределения общих затрат между видами продукции осуществляют

следующие процедуры:

• каждому виду продукции присваивают коэффициент пересчета в

приведенную единицу;

• количество каждого вида продукции умножают на установленные

коэффициенты пересчета;

определяют общее количество приведенных единиц (суммированием их

количества по каждому виду продукции);

• общие затраты делят на общее количество приведенных единиц и

исчисляют себестоимость одной приведенной единицы;

• себестоимость приведенной единицы умножают на количество

приведенных единиц по каждому виду продукции (см. табл. 24.2).

551