Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

планированию, учету и калькулированию себестоимости продукции (п. 11.5).

Выбор способа оценки незавершенного производства. Незавершенное

производство в массовом и серийном производстве целесообразно оценивать

способами, принятыми в финансовом учете (п. 19.2).

Выбор способа оценки готовой и отгруженной продукции. Готовая продукция и

товары отгруженные могут отражаться в управленческом учете, как правило,

аналогично вариантам, принятым в финансовом учете (п. 19.2).

Выбор трансфертных цен. Трансфертные цены устанавливаются на основе:

• рыночных цен;

• затрат;

• договоров.

При использовании второго метода для определения трансфертных цен

указывают конкретную основу затратной трансфертной цены:

• переменные затраты;

• полные затраты;

• полные затраты плюс прибыль.

Выбор варианта сводного учета затрат на производство. Сводный учет затрат

на производство организуется по бесполуфабрикат-ному или полуфабрикатному

вариантам.

Полуфабрикатный вариант сводного учета затрат на производство позволяет

выявлять себестоимость полуфабрикатов на различных стадиях его обработки и тем

самым обеспечивает более действенный контроль за процессом формирования

себестоимости продукции.

На практике нередко применяется смешанный или частично по-

луфабрикатный вариант сводного учета затрат на производство, при котором

часть полуфабрикатов отражается в учете, а на последующих стадиях учет ведется

по бесполуфабрикатному варианту.

Определение порядка и сроков погашения расходов будущих периодов. Порядок

и сроки погашения расходов будущих периодов зависят прежде всего от вида этих

расходов. Например, расходы на подготовку и освоение производства списываются

на текущие затраты в течение нескольких лет. Расходы на приобретение лицензий

списываются на затраты в течение срока их действия. Расходы по ремонту

основных средств, учтенные в начале года, могут списываться в течение года

равномерно по месяцам или пропорционально объему продукции по месяцам.

Выбор способов распределения косвенных расходов между объектами учета и

калькулирования зависит от технологических, организационных и ряда других

особенностей организаций и должен быть

572

направлен на обеспечение более точного исчисления себестоимости отдельных

видов продукции, работ, услуг.

Выбор методов учета затрат на производство и калькулирования

себестоимости продукции. При решении вопроса о выборе методов учета

затрат на производство и калькулирования себестоимости продукции нужно

принимать во внимание технологические, организационные, отраслевые и

другие особенности производства продукции.

25.3. Выбор техники, формы и организации управленческого учета

Разработка рабочего плана счетов. Планом счетов бухгалтерского учета

2000 г. предусмотрена возможность формирования расходов по обычным видам

деятельности на счетах:

• 20-29;

• 20- 39.

При использовании счетов 20-39 счета 30-39 рекомендуется применять для

учета расходов по элементам затрат.

Для целей управленческого учета организации могут вводить новые

синтетические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утвержденным Планом

счетов и Инструкцией по применению Плана счетов, организации определяют

перечень используемых субсчетов, при необходимости объединяя, исключая или

добавляя новые субсчета, а также их кодовые обозначения.

Выбор форм управленческого учета. Организации самостоятельно выбирают

или разрабатывают форму управленческого учета, под которой понимают

перечень применяемых учетных регистров, их построение, последовательность и

способы записи в них.

Организация управленческого учета. Организация самостоятельно выбирает

организационное построение службы, занимающейся управленческим учетом.

Система внутрипроизводственного учета, отчетности и контроля.

Организации самостоятельно разрабатывают систему внутрипроизводственного

учета, функционирования и контроля, исходя из особенностей функционирования

и требований управления производством и реализацией продукции.

25.4. Вопросы и задания

1. Дайте определение учетной политики применительно к управленческому

учету.

573

2. Кем формируется учетная политика организации для целей управленческого

учета?

3. Кто утверждает учетную политику организации?

4. Назовите основные элементы учетной политики по основным средствам и

нематериальным активам.

5. Какой способ оценки израсходованных материалов обеспечивает получение

более высокой прибыли?

6. Назовите основные элементы учетной политики по учету затрат на

производство и выпуску продукции.

7. Какие последствия возникают при изменении порядка списания

общехозяйственных расходов?

8. Назовите способы оценки незавершенного производства.

9. На какой основе устанавливаются трансфертные цены?

10. Могут ли применяться в организации одновременно следующие методы

учета затрат на производстве - нормативный, позаказ-ный, простой?

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Вруб-левский и др. /

Под ред. П.С. Безруких. - 4-е изд. перераб. и доп. -М: Бухгалтерский учет, 2002.

2. Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. - М.:

ЮНИТИ-ДАНА, 2002.

3. Друри К. Введение в управленческий и производственный учет: Пер. с англ. / Под

ред. С.А. Табалиной. - М.: Аудит; ЮНИТИ, 1994.

4. Калькуляция себестоимости продукции в промышленности / Под ред. В.А.

Белобородовой.- 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1989.

5. Керимов В.А. Бухгалтерский учет на производственных предприятиях: Учебник.

- М.: Издательский Дом «Дашков и К°», 2001.

6. Комментарии к новому Плану счетов бухгалтерского учета / А.С. Бакаев, Л.Г.

Макарова, Е.А. Мизиковский и др. / Под ред. А.С. Бакаева. - М.: ИПБ-БИНФА,

2001.

7. Кондраков Н.П. Бухгалтерский учет: Учебн. пособие. - 4-е изд., перераб. и доп.

- М.: ИНФРА-М, 2002.

8. Кондраков Н.П. Самоучитель по бухгалтерскому учету. - 3-е изд. перераб. и доп.

- М.: ИНФРА-М,' 2002.

9. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник. - М.:

Юристъ, 2001.

10. Международные стандарты финансовой отчетности. Издание на рус. яз. - М.:

Аскери-Асса, 1998.

11. Нидлз Б., Андерсон X., Колдуэл. Принципы бухгалтерского учета: Пер. с англ. /

Под ред. Я.В. Соколова. - М.: Финансы и статистика, 1993.

12. Палий В.Ф., Палий В.В. Финансовый учет: Учебн. пособие. -2-е изд., перераб.

и доп. - М.: ИД ФБК-ПРЕСС, 2001.

13. Управленческий учет: Учебн. пособие / Под ред. А.Д. Шереме-та. - 2-е изд.,

испр. - М.: ИД ФБК-ПРЕСС, 2001.

14. Управленческий учет / Под ред. В. Палия и Р. Ван дер Виля. -М.: ИНФРА-М,

1997.

575

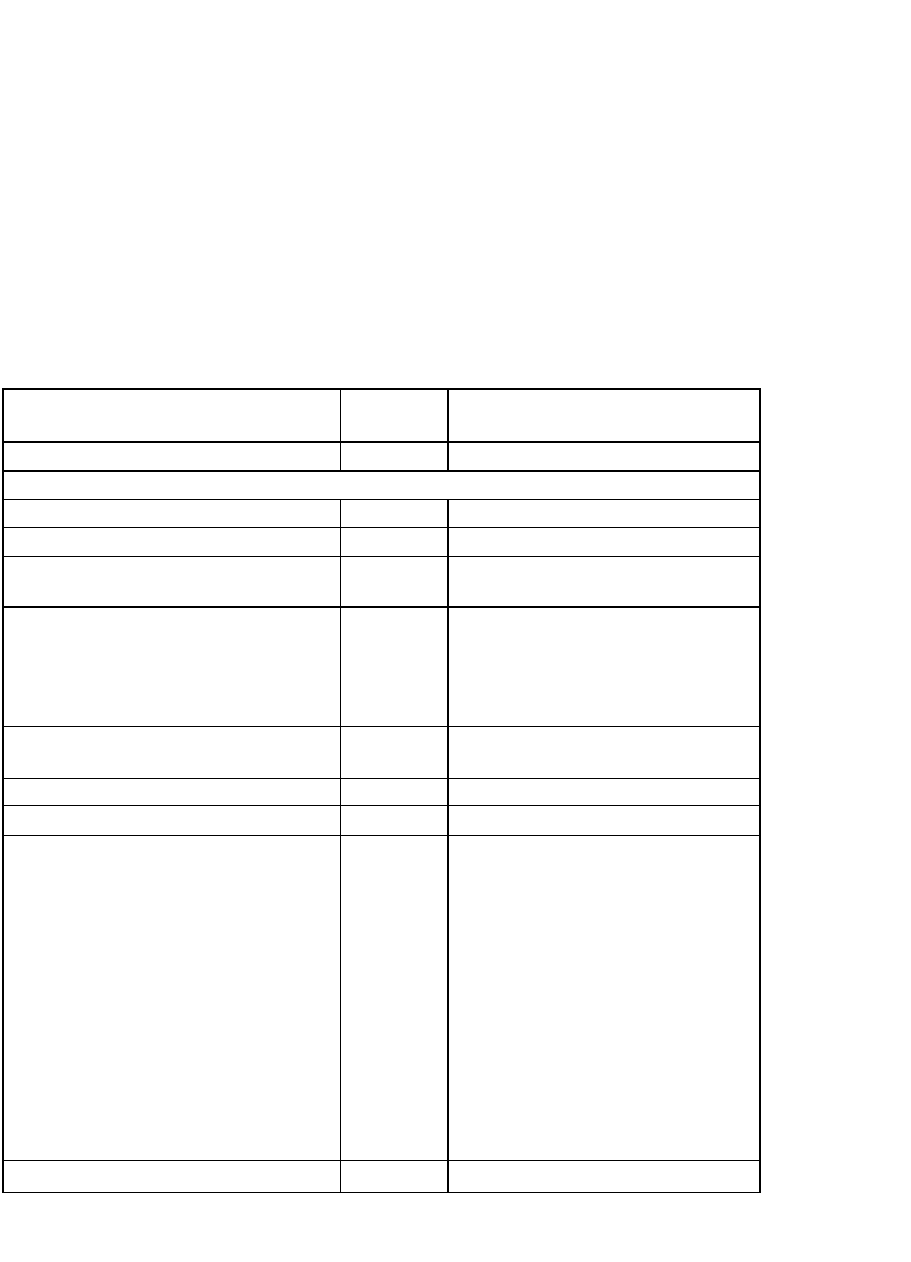

ПРИЛОЖЕНИЕ 1

Утвержден приказом

Министерства финансов

Российской Федерации

от 31 октября 2000 г. № 94н

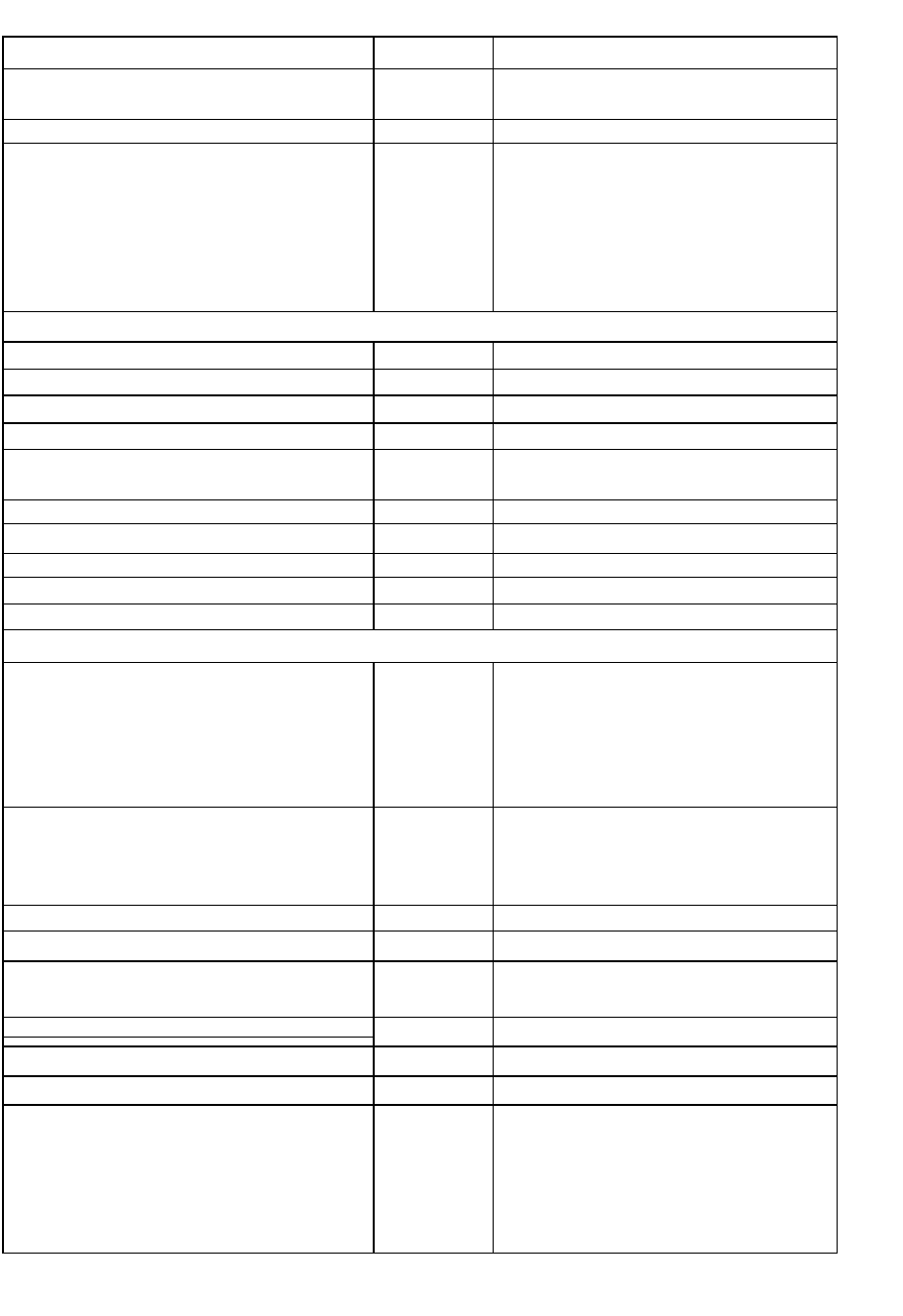

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций

Наименование счета

Номер счета

Номер и наименование субсчета

1

2

3

Раздел I. Внеоборотные активы

Основные средства

01

По видам основных средств

Амортизация основных средств

02

Доходные вложения в материальные

ценности

03

По видам материальных ценностей

Нематериальные активы

04

По видам нематериальных активов и по

расходам на научно-

исследовательские, опытно-

конструкторские и технологиче

ские

работы

Амортизация нематериальных активов

05

06

Оборудование к установке

07

Вложения во внеоборотные активы

08

1. Приобретение земельных участков

2. Приобретение объектов при-

родопользования 3. Строительство

объектов основных средств 4.

Приобретение объектов основных

средств 5. Приобретение нематериаль-

ных активов. 6. Перевод молодняка

животных в основное стадо 7.

Приобретение взрослых животных

Обложенные налоговые активы

09

576

Продолжение

1

2

3

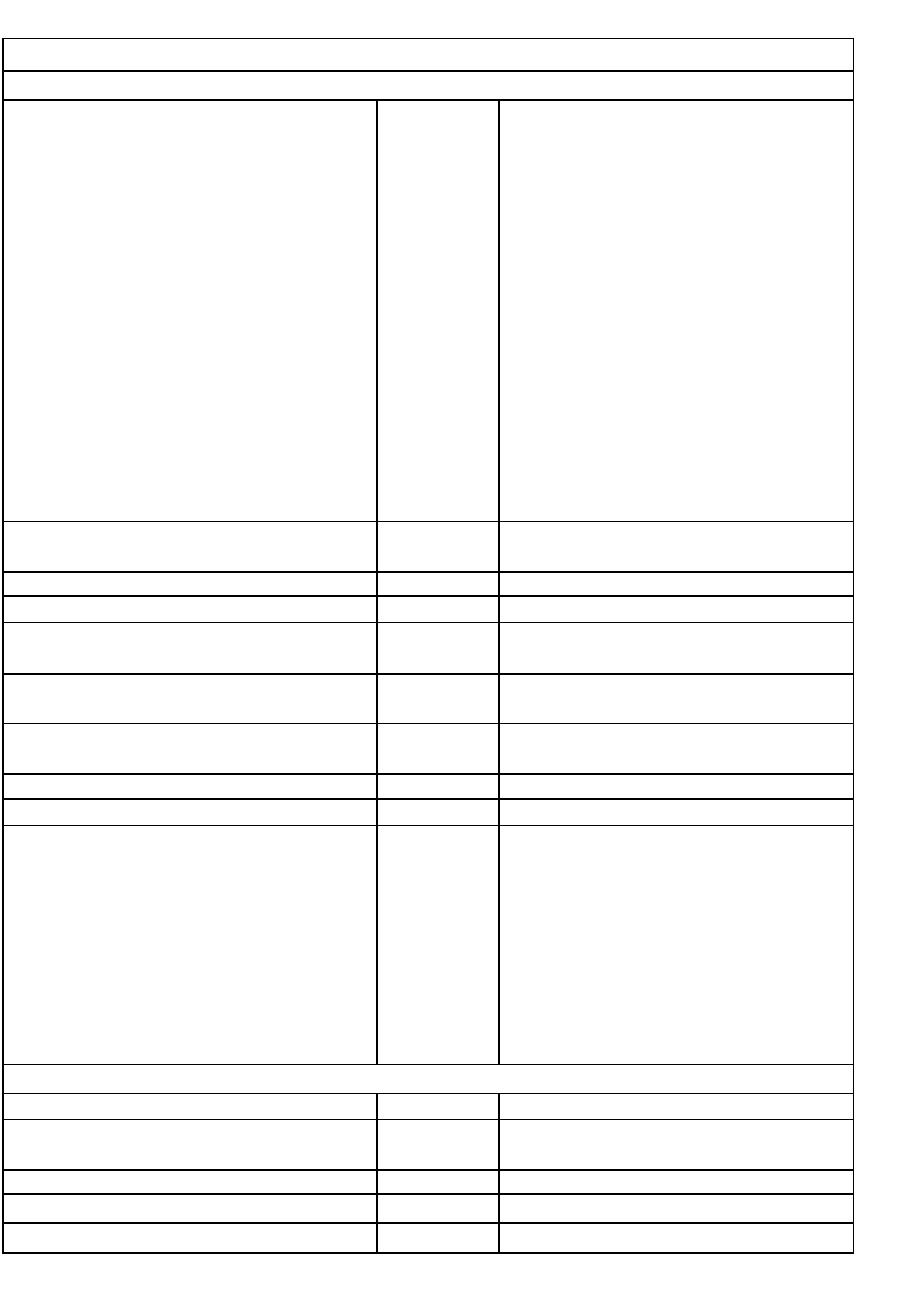

Раздел II. Производственные запасы

Материалы

10

1. Сырье и материалы 2. Покупные

полуфабрикаты и комплектующие изделия,

конструкции и детали 3. Топливо 4. Тара и

тарные материалы 5. Запасные части 6.

Прочие материалы 7. Материалы,

переданные в переработку на сторону 8.

Строительные материалы 9. Инвентарь и

хозяйственные принадлежности 10.

Специальная оснастка и специальная

одежда на складе 1 1 . Специальная оснастка

и специальная одежда в эксплуатации

Животные на выращивании и откорме

11

12

13

Резервы под снижение стоимости

материальных ценностей

14

Заготовление и приобретение материальных

ценностей

15

Отклонение в стоимости материальных

ценностей

16

17

18

Налог на добавленную стоимость по

приобретенным ценностям

19

1 . Налог на добавленную стоимость при

приобретении основных средств 2. Налог на

добавленную стоимость по приобретенным

нематериальным активам 3. Налог на

добавленную стоимость по приобретенным

материально-производственным запасам

Раздел III. Затраты на производство

Основное производство

20

Полуфабрикаты собственного производства

21

22

Вспомогательные производства

23

24

577

Продолжение

1

2

3

Общепроизводственные расходы

25

Общехозяйственные расходы

26

27

Брак в производстве

28

Обслуживающие производства и хозяйства

29

30

31

32

33

34

35

36

37

38

39

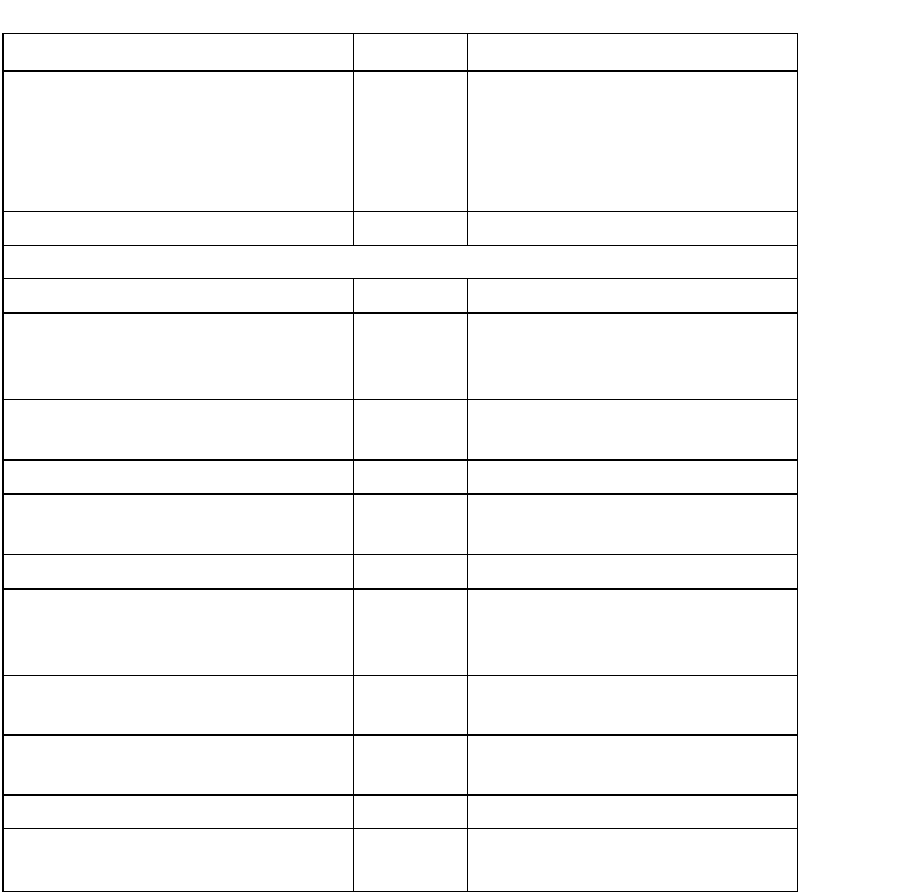

Раздел IV. Готовая продукция и товары

Выпуск продукции (работ, услуг)

40

Товары

41

1 . Товары на складах 2. Товары в розничной

торговле

3. Тара под товаром и порожняя 4.

Покупные изделия

Торговая наценка

42

Готовая продукция

43

Расходы на продажу

44

Товары отгруженные

45

Выполненные этапы по незавершенным работам

46

47

48

49

Раздел V. Денежные средства

Касса

50

1 . Касса организации 2. Операционная касса 3.

Денежные документы

Расчетные счета

51

Валютные счета

52

53

54

••

Специальные счета в банках

55

1 . Аккредитивы 2. Чековые книжки 3.

Депозитные счета

56

578

Продолжение

1

2

3

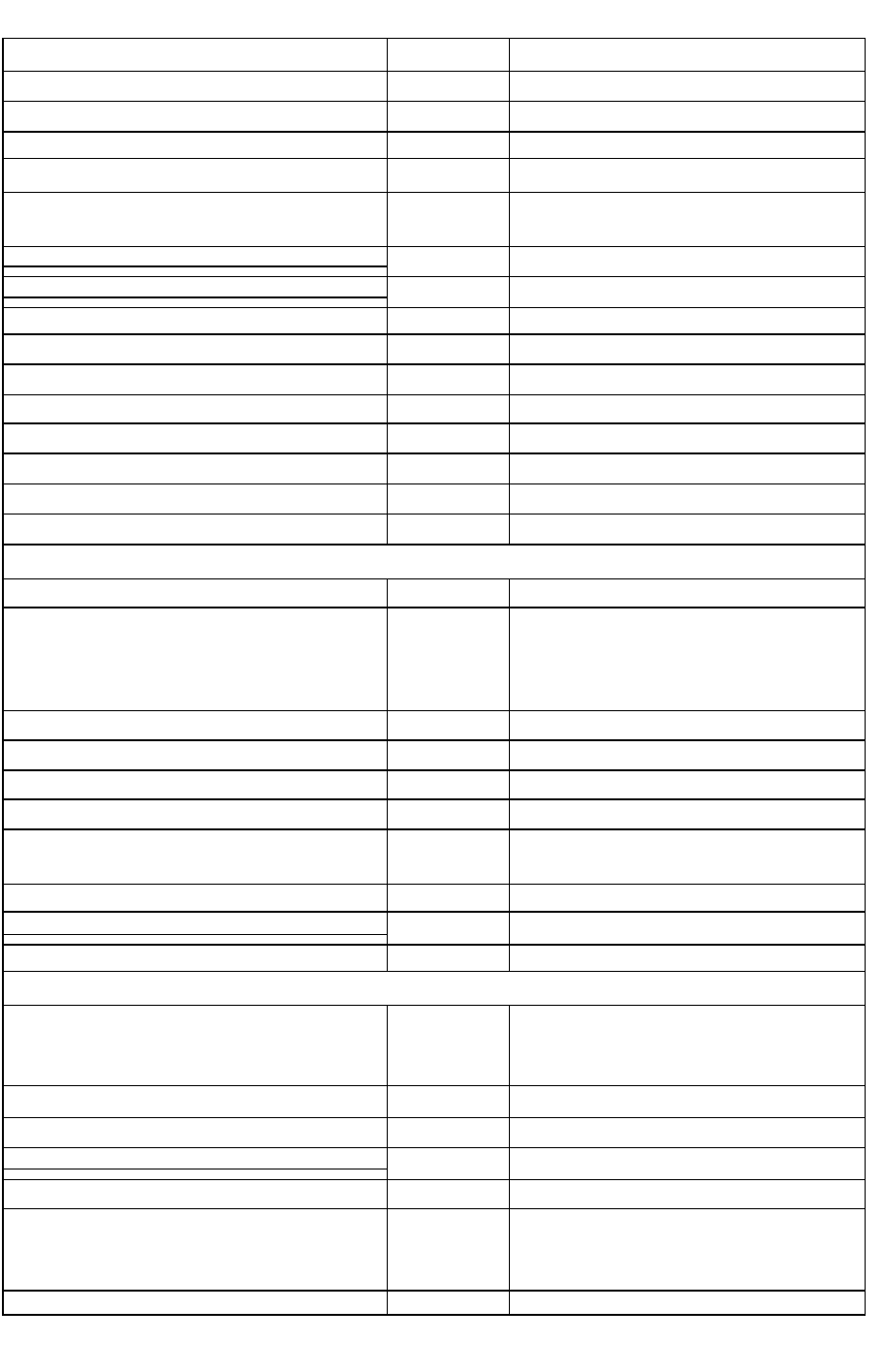

Переводы в пути

57

Финансовые вложения

58

1 . Паи и акции

2. Долговые ценные

бумаги 3. Предоставленные займы 4.

Вклады по договору простого

товарищества

Резервы под обесценение финансовых

вложений

59

Раздел VI. Расчеты

Расчеты с поставщиками и подрядчиками

60

61

Расчеты с покупателями и заказчиками

62

Резервы по сомнительным долгам

63

64

65

Расчеты по краткосрочным кредитам и

займам

66

По видам кредитов и займов

Расчеты по долгосрочным креди

там и

займам

67

По видам кредитов и займов

Расчеты по налогам и сборам

68

По видам налогов и сборов

Расчеты по социальному страхованию и

обеспечению

69

1 . Расчеты по социальному

страхованию 2. Расчеты по

пенсионному обеспечению 3. Расчеты

по обязательному медицинскому

страхованию

Расчеты с персоналом по оплате труда

70

Расчеты с подотчетными лицами

71

72

Расчеты с персоналом по прочим

операциям

73

1 . Расчеты по предоставленным займам

2. Расчеты по возмещению ма-

териального ущерба

74 __,

Расчеты с учредителями

75

1 . Расчеты по вкладам в уставный

(складочный) капитал 2. Расчеты по

выплате доходов

Расчеты с разными дебиторами и

кредиторами

76

1 . Расчеты по имущественному и

личному страхованию 2. Расчеты по

претензиям 3. Расчеты по

причитающимся дивидендам и другим

доходам 4. Расчеты по депонированным

суммам

579

Продолжение

1

2

3

Отложенные налоговые обязательства

77

78

Внутрихозяйственные расчеты

79

1 . Расчеты по выделенному имуществу 2.

Расчеты по текущим операциям 3. Расчеты

по договору доверительного управления

имуществом

Раздел VII. Капитал

Уставный капитал

80

Собственные акции (доли)

81

Резервный капитал

82

Добавочный капитал

83

Нераспределенная прибыль (непокрытый

убыток)

84

85

Целевое финансирование

86

По видам финансирования

87

88

89

Раздел VIII. Финансовые

результаты

Продажи

90

1. Выручка

2. Себестоимость продаж 3.

Налог на добавленную стоимость 4.

Акцизы 9. Прибыль/убыток от продаж

Прочие доходы и расходы

91

1. Прочие доходы 2. Прочие расходы

9.

Сальдо прочих доходов и расходов

92

93

Недостачи и потери от порчи ценностей

94

95

Резервы предстоящих расходов

96

По видам резервов

Расходы будущих периодов

97

По видам расходов

Доходы будущих периодов

98

1. Доходы, полученные в счет будущих

периодов 2. Безвозмездные поступления 3.

Предстоящие поступления задолженности

по недостачам,

выявленным за прошлые

годы

580

Продолжение

1

2

3

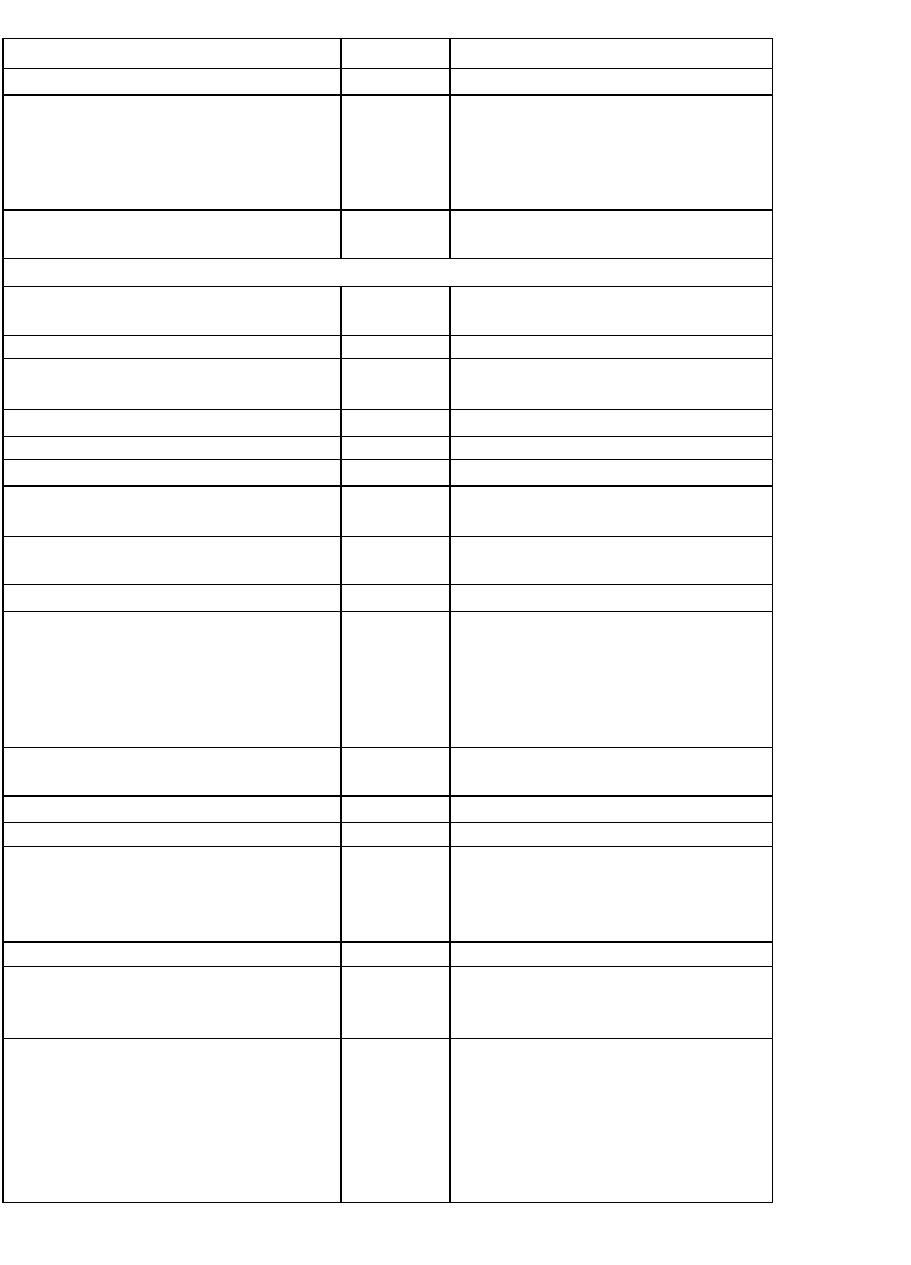

s

4. Разница между суммой, подлежащей

взысканию с виновных лиц, и балансовой

стоимостью по недостачам ценностей

Прибыли и убытки

99

Забалансовые счета

Арендованные основные средства

001

Товарно-материальные ценности, принятые

на ответственное

хранение

002

Материалы, принятые в переработку

003

Товары, принятые на комиссию

004

Оборудование, принятое для монтажа

005

Бланки строгой отчетности

006

Списанная в убыток задолженность

неплатежеспособных дебиторов

007

Обеспечения обязательств и платежей

полученные

008

Обеспечения обязательств и платежей

выданные

009

Износ основных средств

010

Основные средства, сданные в аренду

011