Капферер Жан-Ноэль. Бренд навсегда

Подождите немного. Документ загружается.

Глава 16. Глобальный бренд-менеджмент

401

* По возможности будьте более дальновидными,

уделяя больше внимания общим стратегическим,

а не местным тактическим товарам.

В заключение следует отметить важность опре-

деления отношений, которые следует установить со

странами, на чьих рынках вы собираетесь работать.

Будут ли они основаны на логике общения постав-

щика и покупателя или одной из властных структур,

или между теми, кто принимает решения, и подчи-

ненными? В зависимости от возможностей суще-

ствует вариант выбора между децентрализованным

и централизованным менеджментом. Нам известны

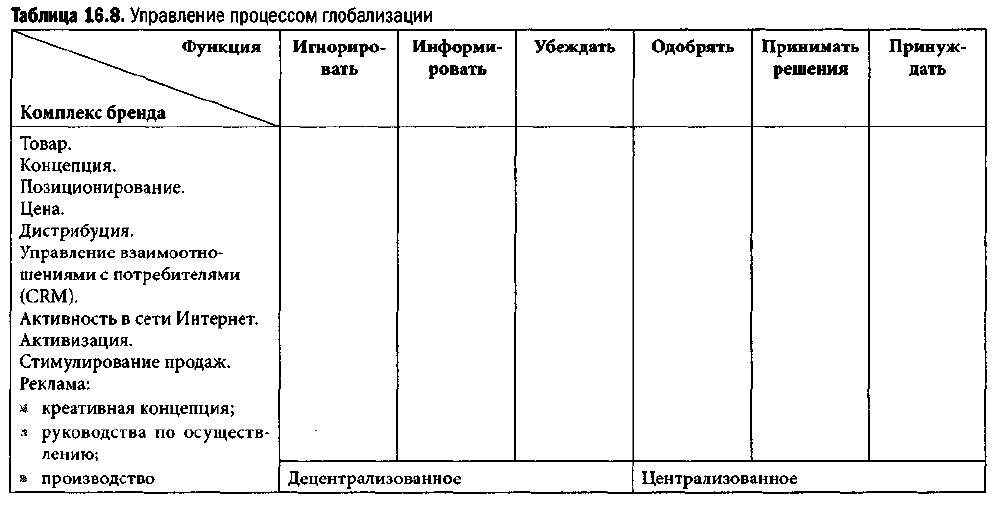

шесть типов отношений или различных управленче-

ских функций, представленных в табл. 16.8, которые

могут быть применены ко всем элементам марке-

тинга бренда. Процесс глобализации каждой ком-

пании может быть представлен в этой таблице с по-

мощью обозначения (крестом) точки пересечения

элемента комплекса маркетинга и типа отношений

с конкретными странами в том, что касается этого

элемента.

Сближение местных брендов

Классическая стратегия глобализации заключа-

ется в сближении (унификации) местных брендов,

унаследованных группами в процессе их роста. Как

показывает история, большие группы часто вы-

бирают стратегию внешнего роста через покупку

сильных местных брендов. Эту же стратегию, как

правило, использует промышленный сектор. На-

пример, компания Schneider никогда не прекращала

покупать ведущие местные бренды электроники.

Приобретая хорошо зарекомендовавшие себя тор-

говые марки, эти компании получали возможность

облегчить свой путь на местных рынках. Такой

подход также предполагает использование ходовых

товаров (товаров массового спроса). Бывшая ком-

пания BSN купила знаменитый бельгийский бренд

печенья Beukelear, местный эквивалент Lu. Шведская

группа Mdlnycke приобрела во Франции бренд Nana,

который затем был присоединен к скандинавскому

бренду гигиенических средств защиты Libresse.

В связи со столь смешанным типом ситуации, когда

марочному портфелю не хватает стандартизации,

компании приступают к перегруппировке брендов

вокруг одного и того же позиционирования.

В этом случае возможны два сценария.

1. Компания названия местных брендов заменяет

именем своего бренда.

2. Во втором сценарии компания принимает ре-

шение сохранить капиталы местного бренда, свя-

занные с его именем. Отделение General Motors в

Европе называется Opel, в то время как отделение в

Великобритании известно как Vauxhall. Однако этим

брендам не нужно сближение.

Источник: TBWA.

Процесс гармонизации марочного портфеля до-

статочно сложен, и его всегда следует проводить осо-

знанно, так как первоначальные ситуации для каж-

дого отдельного имени бренда никогда не бывают

одинаковыми. Компания должна осуществлять ме-

тодичную программу унификации в соответствии со

стилем, но, прежде всего, в соответствии с базой то-

вара. С этой точки зрения интересен пример бренда

Molnycke. На рынке товаров для женской гигиены

отношения с клиентом, которые строятся очень

медленно, становятся ключевым фактором в капи-

тале бренда, где, естественно, присутствует выгода

товара, а также атмосфера отношений в рамках от-

личительных особенностей бренда. Эти отношения

необходимо поддерживать. Посчитав необходимым

сохранить капиталы бренда, которыми обладали

Nana в Южной Европе и Libresse в Северной Европе,

в тот момент, когда на рынок выходила компания

Procter & Gamble с Always, группа Molnycke совер-

шала движение вперед в три этапа.

Первый этап заключался в совместном опреде-

лении, каким должно быть уникальное позицио-

нирование этих двух брендов. Позиционирование

вращалось вокруг концепции «естественного».

Более серьезное исследование показало, что в за-

висимости от страны эта концепция толкуется

по-разному. В скандинавских странах, домашней

территории Libresse, естественность понималась

в самом прямом смысле слова, в то время как в

домашних странах бренда Nana это понятие ассо-

циировалось с непосредственностью. Задача вто-

рого этапа состояла в том, чтобы сблизить имиджи

брендов Libresse и Nana, так как первоначально они

различались. Libresse должен был сформировать

более женственный имидж с элементами шутки;

если говорить о юморе, то бренд зашел настолько

далеко, что впервые включил в свою рекламу муж-

чину. Что касается женщины из рекламы Nana, то

она тоже должна была измениться, став более есте-

ственной с меньшим налетом фривольности, более

лаконичной и задумчивой. Второй этап был осу-

ществлен с помощью специальных коммуникаций,

а затем, когда была выработана единая концепция

для бренда, был реализован третий этап, заключав-

шийся в запуске новых товаров, которые были об-

щими для обоих брендов, с использованием одного

и того же рекламного ролика.

Часть третья. Создание и поддержание капитала бренда

Таким образом, анализ этих стратегий интерна-

ционализации позволяет дать определение типич-

ного направления, которому можно следовать во всех

странах, где существуют похожие ограничения. Про-

цесс состоит из семи основных этапов (табл. 16.9).

Важной отправной точкой для них служит дости-

жение единства мнений по вопросу ядра бренда,

то есть тех отличительных особенностей, которых

должны придерживаться все дочерние компании.

Эта приверженность проявляется через видимые

символы — логотипы, коды, манера и стиль. На

завершающем этапе происходит поиск рекламных

роликов, все больше и больше напоминающих друг

друга, пока не будет найден ролик, который можно

будет использовать для всех.

Таблица 16.9. Как объединить местные бренды

Этап 1

Этап 2

Этап 3

Этап 4

Этап 5

Этап 6

Этап 7

Необходима ли интернационализация?

Применима ли глобализация к бренду

или брендам?

Какие аспекты бренда следует

интернационализировать?

Какие не следует?

Согласованное описание

системы, состоящей из общего

ядра, платформы бренда, призмы

отличительных особенностей

и позиционирования

Определение общих видимых аспектов,

уставов графических изображений,

уставов упаковки, уставов рекламного

выражения

Определение общей стратегии рекламы

Определение общего исполнения рекламы

Глобальный запуск общих товаров

Источник: Адаптировано из F. Bonnal/DDB.

Читатель уже должен был понять, что наличие

или отсутствие общей рекламы — не столь важная

проблема. Невозможно свести вопрос глобализации

к пониманию того, возможно или нет выпускать

стандартный рекламный ролик.

Гораздо большее значение имеет наличие одного

общего невидимого ядра и конкурентного позицио-

нирования, а также эффекта масштаба на уровне

производства.

402

ЧАСТЬ ЧЕТВЕРТАЯ

Оценка бренда

ГЛАВА 17. Финансовая

оценка и учет брендов

Процедуры финансовой оценки и учета брендов

стали предметом многочисленных споров, о чем сви-

детельствует большое количество опубликованных

по этому вопросу статей, а также число специали-

зированных комитетов, которые органы бухгалтер-

ского учета создают практически повсеместно. Столь

интенсивный интерес к данной теме имеет ряд тех-

нических, экономических и финансовых аспектов,

но больше всего он отражает появившееся у совре-

менных компаний понимание того, какое значение

имеют нематериальные инвестиции и какой рост

может им обеспечить бренд в определенных случаях.

Дискуссии на эту тему начинают приобретать меж-

дународный характер, так как они затрагивают фи-

нансовую информацию о крупных международных

корпорациях, владеющих сильными брендами или

брендами, которые воспринимаются таковыми. Од-

нако от одной страны к другой существуют различия

в методах учета деятельности брендов и их месте в

бухгалтерском балансе. Подобные различия могут

оказывать значительное влияние на интерпретацию

благосостояния этих компаний. Кроме того, в одной

и той же стране может наблюдаться противоречие

между правилами учета и обязательными нормами

и положениями, чем могут воспользоваться опре-

деленные инновационные компании. В этом плане

практика всегда опережала нормы и формировала

правила учета.

Причиной столь неожиданного интереса к этому

вопросу, о котором крайне редко вспоминали до

1985 года, стало значительное увеличения числа заявок

на поглощение компаний, обладающих брендами. Воз-

никновение новых проблем, связанных с передачей

прав на фирмы и их деловые связи, привело к значи-

тельным финансовым и налоговым последствиям.

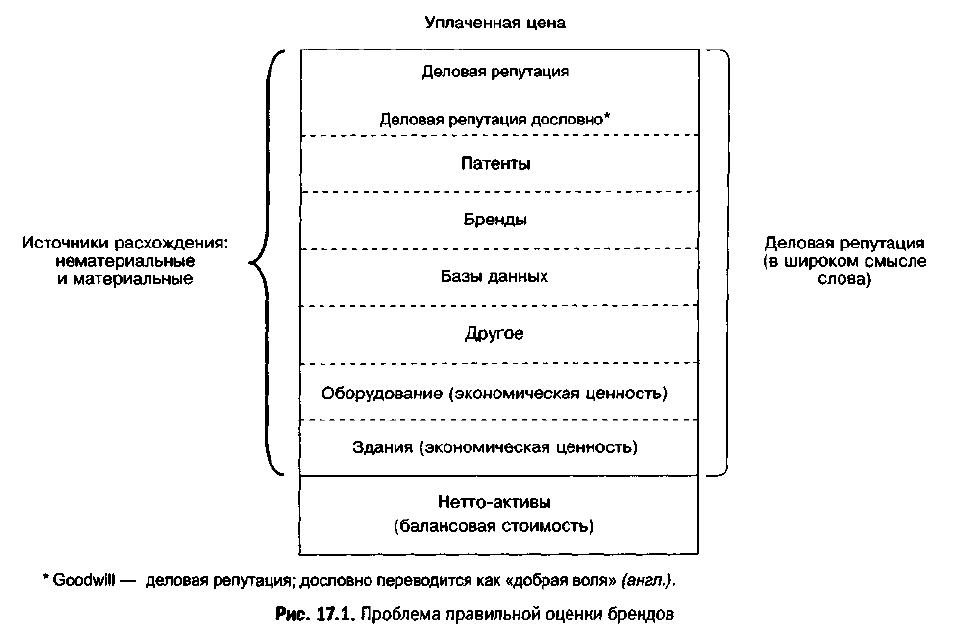

При покупке одной компании другой часто бы-

вает значительное различие между балансовой

стоимостью активов компании и уплаченной ценой,

особенно если ей принадлежат сильные бренды

и существуют позитивные прогнозы ее роста. Это

различие называется деловой репутацией: факти-

чески это мера позитивного отношения финансовых

рынков к будущему компании. В целях учета вы-

плата, произведенная приобретающей компанией,

должна привести к включению в ее бухгалтерский

баланс того, что было эффективно куплено (активы

за вычетом обязательств), с тем чтобы определить

точное соответствие между этими элементами и упла-

ченной ценой (рис. 17.1).

В соответствии со всеми современными систе-

мами и нормами бухгалтерского учета деловая репу-

тация должна быть отнесена на те особые статьи, ко-

торые ее создали. Бренд относится к их числу, так же

как патенты, ноу-хау и базы данных. Следовательно,

можно сказать, что вопрос оценки бренда возник из

необходимости объяснять огромные выплаты за де-

ловую репутацию, которые иногда возникают при

продаже крупных компаний. Однако существуют

и другие ситуации, когда появляется необходимость

оценки брендов. Например, в случае приобретения

бренда должна быть произведена точная оценка

стоимости этого актива.

Бухгалтерский учет руководствуется принципом

благоразумия. Его оценки должны быть обосно-

ванными, согласованными и воспроизводимыми.

Именно поэтому, как это ни парадоксально, только

те бренды, которые были куплены отдельно или

включены в цену, выплачиваемую за компанию,

404

Часть четвертая. Оценка бренда

могут быть перенесены в бухгалтерский баланс

приобретающей компании. Общая уплачиваемая

цена определяет верхнюю границу их стоимости. До

недавнего времени во всем мире принцип благора-

зумия приводил к тому, что национальные и между-

народные нормы и стандарты бухгалтерского учета

запрещали переносить в баланс бренды, созданные

внутри компании. Естественно, можно предложить

оценить бренд, однако до тех пор, пока он не будет

продан или куплен, обоснованность этих оценок

может вызывать очень большие сомнения. Бренды

обретают свою стоимость через рынок.

Полемика по поводу

бухгалтерского учета брендов

Споры о необходимости включения всех брендов,

независимо от того, были ли они приобретены, или

созданы внутри компании, поднимают вопросы

о самой сути бухгалтерского дела. Для чего суще-

ствуют бухгалтерские балансы и счета компании? Для

того чтобы давать оценку истинной финансовой

стоимости компании (которая, конечно же, очень

субъективна) или, следуя принципу благоразумия,

включать только объективные данные и оценивать

только прошлые и зарегистрированные сделки? До

недавнего времени во всех странах предпочтение

отдавалось второй идее. Следовательно, регист-

рировались только сделки, связанные с внешними

брендами. Если бы учитывались внутренние бренды,

то ради принципа реалистичности пришлось бы

пожертвовать достоверностью и согласованно-

стью бухгалтерского учета. На самом деле что бы

мы подумали о балансе, который был основан на

неоднородных и временами субъективных методах

оценки? Включение в баланс приобретенного бренда

не нарушает принципа составления бухгалтерской

отчетности по ценам приобретения, что считается

фундаментальным принципом финансового учета.

Как же тогда можно оценивать внутренние бренды?

Мы увидим далее, что методы оценки, основанные

на фактических затратах за истекший период или

на замещение выбывающего основного актива, под-

ходят для этого не очень хорошо. Самые лучшие ме-

тоды основаны на перспективных оценках будущей

прибыли, имеющих крайне субъективный характер.

Если бы они были включены в бухгалтерский баланс,

то это привело бы к возникновению определенной

Глава 17. Финансовая оценна и учет брендов

степени неясности и неоднородности, которые про-

тиворечат принципу благоразумия.

Однако кто-то может возразить, что назначение

бухгалтерского учета состоит в том, чтобы предо-

ставлять систему для определения и распоряжения

коммерческими расходами компании, которые ак-

кумулируются в виде нематериальных активов, раз-

виваемых внутри компании. Пока что эти затраты

рассматриваются как расходы и вычитаются из при-

были компании за рассматриваемый год. Это, в свою

очередь, снижает размер налогов, которые должна

выплачивать компания. Однако некоторые нало-

говые органы начинают проявлять повышенную

требовательность к оплате задолженностей по на-

логам. Например, теперь они считают, что деньги,

потраченные на производство рекламных роликов,

должны классифицироваться не как расходы, а как

инвестиции и, соответственно, больше не могут

быть освобождены от налогов.

Бухгалтерское дело, так же как и налогообло-

жение, заинтересовано в регистрации затрат (как

расходов или инвестиций). Финансовый анализ

оценивает дисконтированную стоимость опреде-

ленных активов как функцию вероятности будущей

прибыли, которую, как предполагается, они могут

создать. Таким образом, невозможно получить

только одну стоимость бренда, потому что методы

оценки зависят от ее целей. Принципы бухгалтер-

ского учета уже существуют и могут быть объеди-

нены с резервированием расходов, накопленных за

время создания бренда. Оценивать рыночную стои-

мость этих активов надлежит финансистам, которые

должны использовать для этого свои собственные

методы. Эти обоснования уже разработаны для

оценки зданий и, таким образом, могут быть также

применены к брендам.

Итак, мы можем сделать первый вывод по по-

воду денежной стоимости брендов: в идеале метод

оценки приемлем, если его можно применять в

равной степени к брендам, которые предстоит ку-

пить, и к брендам, уже существующим в компании,

как в финансовых целях, так и в целях бухгалтер-

ского учета.

Понятие стоимости в значительной степени за-

висит от вашего положения. Компания Rowntree

стоила своим акционерам 1 млрд фунтов стерлингов,

a Nestle она обошлась в 2,4 млрд! Для Midland Bank

компания Lanvin стоила 400 млн фунтов стерлингов;

для Henri Racamier и L'Oreal — 500 млн. Помимо

всего этого, бухгалтерское дело контролируется

принципом благоразумия, объективности и согла-

сованности во времени. Агрессивный инвестор,

по определению, думает и действует по-разному

в рамках своих собственных оценок. Он не хочет

быть благоразумным, и его суждения весьма субъ-

ективны. Оценка брендов в контексте слияний и по-

глощений представляет собой разовую операцию: ее

цель — определение первоначальной цены с учетом

намерений и синергизма, на которые рассчитывает

потенциальный покупатель. Бухгалтерский учет

брендов должен следовать иным нормам, так как

их стоимость определяется с другой точки зрения.

Когда речь не идет о сделке, внутренний бренд оце-

нивается как функция начисленных затрат или как

функция его повседневного использования (а не

того, что может сделать с ним другая сторона). Сле-

довательно, между стоимостью покупаемого бренда

и создаваемого обязательно будет расхождение.

Более того, необходимость постоянной переоценки

стоимостей бренда с повышением или понижением,

при условии, что они официально включены в ба-

ланс, создает колебания, подрывающие надежность

отчетности компании. Мы можем заметить, что

стоимость имущества, которая в Европе ежегодно

указывается в примечаниях к отчетности, такого

влияния не оказывает. Это объясняет, почему спе-

циалисты по бухгалтерскому учету из Лондонской

школы бизнеса, изучавшие вопрос включения всех

брендов в баланс, дали неблагоприятный отзыв

(Barwise, 1989) в отношении брендов, созданных са-

мими компаниями.

Парадокс, но больше всего поддерживают идею

включения стоимости бренда в бухгалтерский ба-

ланс специалисты по маркетингу. Возможно, они

надеются найти способ оценки долгосрочного

влияния решений в области маркетинга, который

устраивал бы бухгалтеров и финансистов. Однако

хотя на словах все согласны с тем, что, к примеру,

реклама оказывает как краткосрочное, так и долго-

срочное влияние, ревизоры анализируют результаты

деятельности бренда за короткий период времени.

Менеджеры по продукту или бренду должны обес-

печивать положительный ежегодный текущий ба-

ланс и положительные счета прибылей и убытков.

Таким образом, оценка и контроль осуществляются

на ежегодной основе. Подобный тип поведения по-

ощряет принятие решений, прибыльных в кратко-

срочном плане. Специалистам по маркетингу хоте-

лось бы найти способ уравновесить это смещение в

сторону краткосрочности, которое создает эффект

405

повышения годовых доходов, но при этом в конечном

счете приводит к размыванию капитала бренда в ре-

зультате его быстрых продвижений и расширений,

слишком далеких от основного вида деятельности.

С другой стороны, стремление к повышению осве-

домленности любой ценой не всегда может обеспе-

чить предельный рост капитала бренда, поэтому от

него следует отказаться, используя предназначенные

для этого деньги на что-либо более полезное.

В целом стоимость бренда может быть оценена,

если можно определить ее источники, можно ска-

зать, что оценить — значит понять. Следовательно,

результирующая цифра интересует маркетинг

меньше, чем тот процесс, с помощью которого ее по-

лучают, то есть понимание того, как работает бренд,

его роста, повышения или снижения его стоимости.

Это понимание представляет собой опыт обучения

и вводит логические и аналитические элементы в

те области, где доминируют мистические представ-

ления. Оно также обеспечивает средства для пол-

ноценного общения между людьми, работающими

в сфере маркетинга, финансов, налогов и законов.

Наконец, даже если по причинам, связанным с на-

логообложением или уважением к принципу объ-

ективности и бухгалтерской согласованности, не ре-

комендуется включать внутренние бренды в баланс

компании, проведение оценки бренда внутри нее тем

не менее может послужить хорошим упражнением,

исходя из приведенных выше соображений. В ко-

нечном счете слияния и поглощения происходят в ис-

ключительных случаях, хотя и привлекают активное

внимание средств информации. Оценка брендов не

должна ограничиваться только слияниями и погло-

щениями, она необходима ради тех выгод, которые

можно получить с точки зрения менеджмента: в

области помощи в процессе принятия решений,

контроля управления, информационных систем,

обучения маркетингу и подготовки менеджеров по

продукту и бренду. В наше время, когда очень много

говорят об упадке брендов, вполне закономерно за-

думаться над тем, какова реальная стоимость осве-

домленности о бренде, его имидже и общественном

уважении. Капитал бренда основывается на психо-

логических признаках, которые оцениваются с точки

зрения потребителей и чего-то стоят только в том

случае, когда приносят дополнительные доходы. По-

требности, возникающие в результате представления

счетов компании и информации для акционеров

и инвесторов, это одно, а связанные с системой кон-

троля менеджмента — совсем другое. Их не следует

Часть четвертая. Оценка бренда

смешивать, так как у них совершенно разные цели,

и они сталкиваются с разными ограничениями.

Понятие стоимости носит неоднозначный ха-

рактер и становится источником ряда разногласий.

Очень важно понять, что не существует единой стои-

мости бренда; на самом деле можно говорить о не-

скольких стоимостях, что связано с тем, что оценка

может быть различной в зависимости от ее целей:

« стоимость ликвидности в случае вынужденной

продажи;

* балансовая стоимость счетов компании;

ж стоимость, необходимая для того, чтобы убедить

банки дать компании ссуду;

* стоимость убытков или ущерба ценности

бренда;

* стоимость для оценки цены лицензий;

* стоимость для административного управления,

которая зависит от поведения менеджеров, по-

ощряемого компанией;

• стоимость для частичной продажи активов;

* стоимость в случае покупки или слияния и погло-

щения.

В последнем случае покупатель задает только

один вопрос: насколько увеличится реальная при-

быль благодаря приобретению компании с сильным

брендом? Чтобы ответить на него, компания будет

оценивать любой возможный синергизм, существу-

ющий между двумя компаниями, любую результи-

рующую экономию затрат (благодаря производству,

логистике, дистрибуции, маркетингу), любую допол-

нительную способность навязывать свои решения

дистрибьюторам, возможность расширений бренда

или его интернационализации. Предлагаемая цена

для покупки компании будет определяться ответами

на эти вопросы. Однако ни один из них не сможет

оказать никакого влияния на балансовую стоимость

брендов компании.

Какие выводы можно сделать на данном этапе?

Финансовая оценка брендов предусматривает про-

ведение междисциплинарного собрания для всех

отделов компании: маркетинг, аудит, финансы,

производство, налоги и т. д. На нем должна быть

представлена долгосрочная перспектива, урав-

новешивающая логику ежегодных перспектив

оценки. Она выступает в роли напоминания о том,

что благосостояние компании зависит не только от

земли, заводов и оборудования, но также от ее не-

материальных активов (ноу-хау, патенты, бренды

и т. д.).

406

Глава 17. Финансовая оценка и учет брендов

Полемика по поводу стоимости брендов и способа

рассмотрения их в качестве активов по сути имеет

отношение к бухгалтерии. Это не основная выгода,

а интеграция стоимости бренда в решения в сфере

маркетинга и рекламы, которые до сих пор опреде-

лялись одним критерием — сохранением ежегодного

текущего отчета по бренду. Прежде чем мы начнем

говорить о различных методиках оценки, важно

вспомнить, что истинная ее цель (для приобретения,

представления баланса компании или руководства)

определяет критерии оценки для этих методов. В за-

висимости от этой цели мы должны будем выбирать

между следующими требованиями, к сожалению,

мало совместимыми: больше обоснованности или

надежности? больше субъективности или объектив-

ности? больше текущей стоимости или фактических

издержек за истекший период?

Что такое финансовый капитал

бренда?

1990-е годы стали временем расцвета концепции

капитала бренда (Aaker, 1990). Процесс соединения

финансового понятия (капитал) с очевидным

маркетинговым понятием (бренд) свидетельст-

вует о росте понимания финансовой стоимости

брендов, возникшей в результате того, что исклю-

чительный мир рекламы и маркетинга стал очень

серьезным фактором, который, учитывая значение

капитала, оказывает значительное влияние на ме-

неджмент.

Следует еще раз упомянуть о том, что подра-

зумевается под «капиталом» с точки зрения фи-

нансовой терминологии и, соответственно, какие

коннотации возникают из объединения терминов

«бренд» и «капитал». В буквальном смысле слова

«капитал» означает «требования собственника

к бизнесу». Он представляет интерес собственности

в предприятии. Этот капитал (называемый акциями

или любыми производными ценными бумагами)

противопоставляется ценным бумагам в качестве

долговых обязательств, хотя и те, и другие — источ-

ники денежных средств, соответственно, денежные

обязательства в балансовом отчете. Использование

термина «капитал» в отношении бренда имеет отно-

шение не к обязательству, а к активу, который созда-

ется с течением времени благодаря вкладываемым в

него компанией инвестициям. На самом деле ради

точности следует говорить об активах бренда, а не

о его капитале.

Как ни странно, хотя термин «капитал бренда»

и кажется приглашением к объединению маркетин-

говой точки зрения с экономической и финансовой,

последующие события выявили разногласия среди

этих специалистов. Когда дело доходило до оценки

капитала бренда и обсуждения того, что делает

бренд сильным, возникал раскол между тем, что не-

которые называли «капиталом бренда, основанном

на потребителях», и тем, что другие определяли как

«финансовый капитал бренда».

Старая теоретическая школа (капитал бренда, осно-

ванный на потребителях) рассматривала вопрос стои-

мости бренда с точки зрения покупателей. Это, в свою

очередь, стало основой для появления нескольких

разных теорий. Некоторые считали, что стоимость

бренда существует тогда, когда предпочтения, выра-

жаемые по отношению к бренду, превышают простую

оценку предполагаемой полезности атрибутов товара

или услуги. Мы видим, что в рамках данного подхода

бренд рассматривается как «излишек», предпочтение,

которое не может быть объяснено только товаром.

Оно оценивается как разность:

Капитал бренда (КБ) = Объявленное

предпочтение - Предпочтение, прогнозируемое

полезностью товара.

Как мы видим, эта теория понимает бренд как сте-

пень влияния, которое существует в добавление к са-

мому товару: бренд, таким образом, полностью огра-

ничен нематериальным, эмоциональным аспектом.

Однако BMW, один из самых сильных брендов в

мире, столь же обязан своей силой и привлекатель-

ностью товару с особыми, уникальными функцио-

нальными характеристиками, как и тому имиджу,

который бренд придает своим владельцам.

Другие специалисты (Aaker, 1990) утверждают, что

стоимость бренда включает в себя все следующие пе-

ременные: известность, воспринимаемое качество,

образность, приверженность и качество патентов.

Обратите внимание на то, что в соответствии с этим

определением, в противовес предыдущему, товар

включается в капитал бренда из-за патентов, опре-

деляющих его отличие или даже превосходство.

Тем не менее есть и другие специалисты, при-

держивающиеся когнитивного подхода (Keller,

1998). Они рассматривают бренд как набор ассо-

циаций, хранящихся в памяти, которые создают

различную реакцию на бренд. Келлер, например,

говорит о существовании положительного, осно-

ванного на покупателях капитала бренда в случае,

407

если идентификация бренда приводит к более благо-

приятной реакции, чем в том случае, когда бренд не

идентифицируется. Однако он также определяет не-

гативный ориентированный на покупателя капитал

бренда как ситуацию, в которой идентификация

ведет к менее благоприятной реакции. Обратите вни-

мание на то, что в финансовом контексте, создавшем

понятие капитала, не существует такой вещи, как от-

рицательный капитал. К последней теоретической

школе принадлежат многие финансовые аналитики,

в задачу которых входит оценка активов (в их число

иногда могут входить нематериальные активы и, со-

ответственно, бренды). С их экономической точки

зрения капитал бренда — величина сегодняшней

прибыли, приписываемой бренду в будущем.

Экономический анализ капитала бренда требует,

чтобы мы более внимательно рассмотрели слово

«приписываемый». Вопрос заключается в том, кем

приписываемый? В противоположность подходам,

основанным на потребителях, экономический анализ

предлагает простое, но существенное наблюдение:

бренд — условный актив (Nussenbaum, 2003). В конце

концов, без товара (или услуги) не существует бренда.

Для того чтобы получить прибыль или экономиче-

скую добавленную стоимость (EVA), первоначально

должны быть продажи и, соответственно, основа для

бренда и его дистрибуции. В данном случае «перво-

начально» означает заблаговременно: сначала мы

тратим и платим и только потом получаем. Это под-

водит нас к основной формуле:

Часть четвертая. Оценка бренда

Приписывание добавленной стоимости условному

активу, то есть бренду, предполагает следующее.

1. Что уже существует стоимость, которую можно

выделить.

2. Что необходимые для ее создания материальные

и нематериальные факторы разложены на множи-

тели.

3. Что после оплаты этих предварительных активов

остается остаточная или сверхприбыль, что делает

возможным производство и дистрибуцию.

Мы считаем, что пришло время объединить эти

два подхода к концепции капитала бренда. В ко-

нечном счете бренд — инструмент для усиления

бизнеса: его стоимость связана с этой целью и за-

висит от нее.

Экономический анализ говорит нам: незави-

симо от репутации бренда, его имиджа, факторов

предпочтения и приверженности бренд не обла-

дает стоимостью, если компания не производит

сверхприбыль, способную окупить существующие

активы (материальные и нематериальные). Репу-

тация и имидж сами по себе не составляют стои-

мость, если они не преобразуются в прибыльный

товар или услугу.

Если смотреть на проблему подобным образом,

было бы обманом считать, что бренд обладает стои-

мостью только потому, что у него есть «магия».

Многие предприниматели покупали бренды на этой

основе, но так и не смогли преобразовать эту стои-

мость в устойчивую прибыль. Бренд только тогда

чего-либо стоит, когда вокруг него может быть по-

строена прибыльная экономическая формула; и в

этом есть некоторая парадоксальность, если учесть,

что речь идет о концепции, полностью основанной

на потребителях. Однако розничные продавцы пре-

красно знают, что даже если имя обладает привле-

кательностью для потребителей, это не гарантирует

будущих прибылей.

Это можно проиллюстрировать с помощью при-

мера. Ныне не существующий бренд Ribourel (услуги

застройки) был предметом обсуждения именно в

рамках темы этой главы. Сколько он стоил? Было

показано, что он не стоил ничего: имидж бренда ас-

социировался с хорошим соотношением качество/

цена, но не существовало способа превращения его

в прибыль. Концепция Ribourel основывалась на

идее, которая была сильной и привлекательной, но

недостижимой. При таких обстоятельствах бренд не

обладал экономической стоимостью.

408

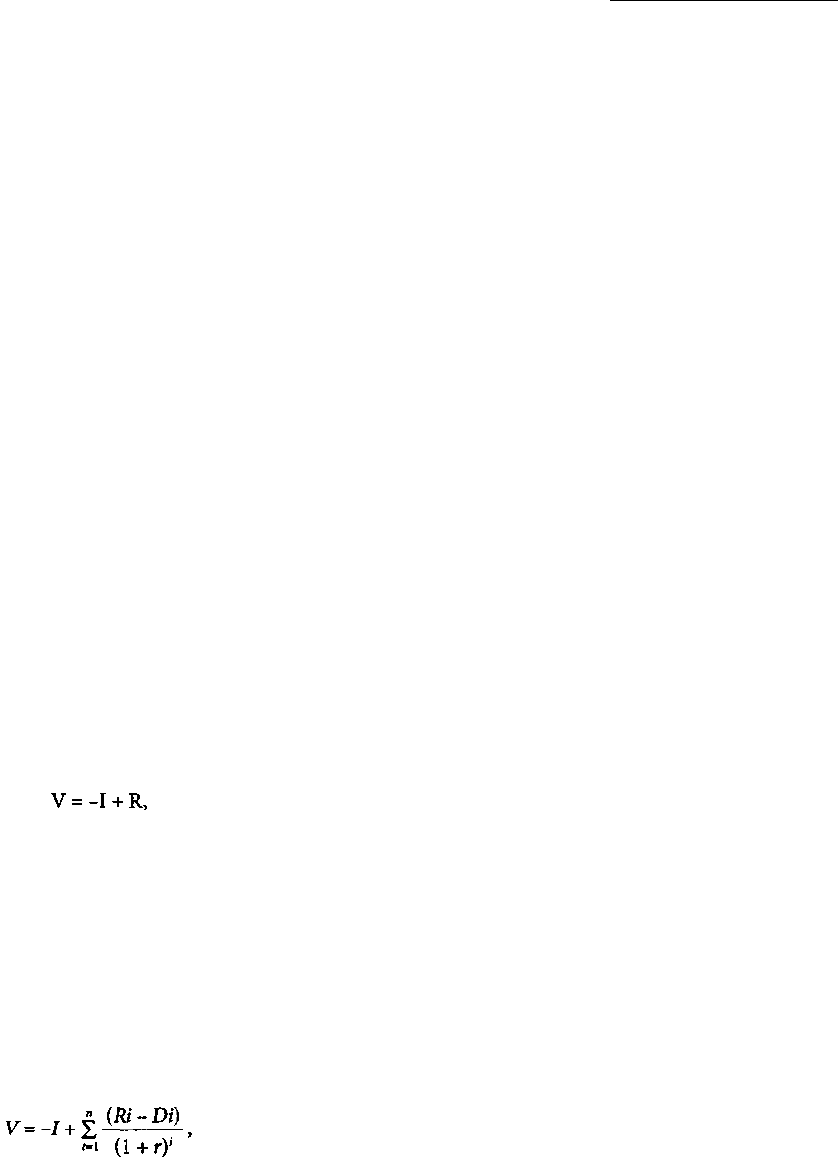

1ДС.

V (value) — стоимость бренда;

I (investment) — инвестиции;

R (return) — доход.

Эта формула полностью совпадает с приведенным

далее более полным вариантом, позволяющим под-

считать стоимость любого актива. Так как актив —

фактор, обладающий присущими ему будущими

ценностями, его стоимость оценивается по текущей

сумме его будущих ожидаемых прибылей за вычетом

первоначальных инвестиций:

где:

г — ставка дисконтирования;

п — количество лет;

(R - D) — ожидаемая прибыль.

Глава 17. Финансовая оценка и учет брендов

Читатели могут помнить краткое скандальное за-

явление, сделанное компанией Daewoo и содержащее

предложение купить Thomson за символическую

цену в 1 евро. Оно подчеркивало то, что этот бренд

не имеет стоимости. Кто-то может возразить, что под

руководством исполнительного директора Тьерри

Бретона было продемонстрировано обратное. Од-

нако на самом деле Бретону пришлось осуществить

изменение бизнес-модели компании, чтобы вернуть

ее к добавленной стоимости.

Согласно этой логике, если бренд может заставить

потребителя заплатить разницу в цене, но при этом

стоимость создания бренда превышает увеличение

этой цены, бренд не имеет стоимости.

Следовательно, нам следует предложить объеди-

няющее определение бренда, обладающего стои-

мостью (сильным капиталом бренда): сильный

бренд — это имя, влияющее на покупателей через

предлагаемую им ценность и поддерживающееся бла-

гоприятной экономической формулой.

В связи с этим определением следует отметить не-

сколько моментов.

* Современная конкуренция вращается вокруг кон-

цепций и идей. Имя бренда ассоциируется с при-

влекательной, уникальной ценностью, которая

создает источник его влияния на покупку.

в Сила также может иметь отношение к количеству

людей, которые ассоциируют бренд с этой идеей.

Бренд — сильная общая идея; например, все го-

ворят, что автомобили BMW лучшие из всех.

« Все это должно быть превращено в экономически

выгодную реальность.

Мы можем ясно увидеть как связь, так и расхож-

дения между двумя подходами — основанном исклю-

чительно на потребителях и чисто экономическом.

Оба они опираются на одно общее слово value (стои-

мость/ценность), которое приобретает два разных

значения. С точки зрения специалиста по марке-

тингу, опирающегося на работы американского пси-

холога Милтона Рокича, ценность — идеал, который

следует достичь, мобилизующий нашу энергию и на-

правляющий наш выбор*. Однако для экономиста

это баланс: V = -I + R.

Таким образом, сильный бренд концентрирует

свои усилия на достижении стоимости через по-

требление товара или услуги, приобретающие свое

* Милтон Рокич называл такие ценности терминальными. —

Примеч. ред.

значение с помощью маркетинга и рекламы. Однако

тот же самый бренд не имеет стоимости, если этот

подход не приводит к экономической добавленной

стоимости — в этом случае он бесполезен.

Экономическая формула для бренда действи-

тельно существует — это один из двух ключей к его

стоимости.

От экономической добавленной

стоимости к бренду

Последние десять лет в США, континентальной

Европе и Великобритании идут активные споры

по поводу оценки брендов. Центральное место в

этих спорах занимают вопросы, оказывающие зна-

чительное влияние на компании и их подсчет при-

былей и убытков.

• Когда бренд может быть активирован и внесен

в баланс? Должно ли это происходить, когда пред-

полагается покупка бренда? Если это так, то бренды,

созданные в самой компании, исключаются.

- Обесцениваются ли бренды? Если да, то за какой

период времени?

- Как можно дать достоверную оценку стоимости

бренда?

Эти проблемы не следует воспринимать как чисто

научные. На самом деле они поднимают важные

вопросы, касающиеся самой сути брендов и их

влияния на добавленную стоимость, создаваемую

компанией за период жизненного цикла бренда.

Последнее утверждение подводит нас к следующему

вопросу: есть ли у бренда жизненный цикл? Огляды-

ваясь назад, мы можем воссоздать жизненный цикл

товара, включающего его типичный запуск, стадии

роста, зрелости и упадка. Мы говорим «оглядываясь

назад», потому что в течение жизни товара всегда

можно утверждать, что ситуация, известная нам как

стадия зрелости, указывает на недостаточные усилия

(слишком мало расширений линий, слишком незна-

чительное международное расширение и т. д.).

Сегодня, благодаря подпитке в виде новых товаров,

замещающих старые, бренд «скользит по кривым

жизненных циклов товаров», и это обеспечивает

ему практически бесконечную продолжительность

жизни. Тем не менее споры по поводу амортизации

брендов приводят к появлению самых разных вы-

водов, зависящих от того, считает ли человек, что

у брендов есть жизненный цикл (и, соответственно,

следует начислять его амортизацию) или что такого

цикла нет. Если продолжительность жизни бренда

409

нельзя определить заранее, то нет основания для его

обесценивания.

Однако следует обратиться к самому началу, то

есть к вопросу о сути брендов. Не забывайте о том,

что бренд не может существовать без товара (или

услуги): товар или услуга должны быть до того, как

бренд начнет выполнять свою экономическую за-

дачу, заключающуюся в добавлении стоимости через

создаваемую им дифференциацию и добавленные

ценности, которые он обещает потребителям. В этом

отношении бренд — действительно условный актив.

Его стоимость может приобрести материальную

форму только в том случае, если компания уже сде-

лала капиталовложения в производство и использо-

вание платформы бренда — его товары или услуги.

Последствия этого момента имеют решающее зна-

чение: бренд — добавленная стоимость, и, соответ-

ственно, чтобы воспользоваться этим экономическим

преимуществом, мы должны получать прибыли, но

только если учтем (по установленной ставке, t) ка-

питал, необходимый для его создания (Nussenbaum,

2003). Следовательно, компания уже должна произ-

вести EVA. Вспомните формулу EVA:

EVA = Чистая прибыль до уплаты процентов

и налогов (ЕВГГ) после вычета налогов -

- t (Материальные активы + Необходимый

оборотный капитал).

Тем не менее, если следовать основной теории,

согласно которой бренд — условный актив, то не-

обходимо также учитывать стоимость других нема-

териальных активов, которые вносят свой вклад в

бизнес: например, патенты (играющие решающую

роль в высокотехнологичных и фармацевтиче-

ских отраслях). Если мы учтем эти поддающиеся

прямой оценке активы, полученный таким образом

остаток создаст оболочку, что поможет определить

экономическую стоимость бренда и других немате-

риальных активов, которым сложно дать прямую

оценку.

Снова возникает вопрос об определении других

источников добавленной стоимости из предпо-

ложения, формирующего основу экономической

и бухгалтерской практики по всему миру. О том,

что бренд не имеет стоимости, если не способен про-

изводить сверхприбыль даже после того, как будут

учтены факторы, делающие возможным производ-

ство и дистрибуцию товаров и услуг, независимо от

того, физические они и материальные или нефизи-

ческие и нематериальные.

Часть четвертая. Оценка бренда

Эта теория условных активов учитывает прогрес-

сивный непрерывный процесс оценки брендов с по-

мощью распределения промежуточных остаточных

балансов — EBIT, чистой EBIT, EVA и EVA после

непосредственного определения конкретных нема-

териальных активов.

Теоретически процесс оценки бренда выглядит

достаточно простым (он состоит из серии после-

довательных распределений остаточных балансов).

Однако по причинам, связанным не столько с ме-

тодологией, сколько с информационной системой

компании, на практике осуществить его достаточно

сложно. Чтобы определить стоимость бренда, мы

должны уметь определить его прибыли. Хотя бренд

может охватывать многие рынки, управляемые с по-

мощью множества различных экономических меха-

низмов, или рынки, на которых такие факторы, как

относительная стоимость бренда в сравнении с дру-

гими активами, могут быть неодинаковыми. На-

пример, относительное значение бренда в продажах

товаров по уходу за волосами отличается от одного

канала дистрибуции к другому: оно высоко для со-

временных каналов (супермаркеты и гипермаркеты),

но очень незначительно, когда тот же самый товар

продается непосредственно парикмахерами, что свя-

зано с сильным влиянием рекомендаций, которые

они дают покупателям. Эту мысль можно развить

и дальше. Для любого конкретного бренда в любом

конкретном канале степень его влияния на решение

потребителей о покупке будет различаться в зави-

симости от того, относится ли товар к категории

шампуней или средств для окрашивания волос. Со-

ответственно, анализ должен проводиться индиви-

дуально на соответствующем уровне, а не коллек-

тивно на общем уровне. Таким образом, возникает

вопрос: обладаем ли мы соответствующими отчет-

ными данными, необходимыми для проведения та-

кого анализа?

Может ли бренд быть опознаваемым

активом?

Известно, что в соответствии со стандартной

бухгалтерской практикой актив вносится в книги

бухгалтерского учета только тогда, когда он может

быть идентифицирован и ему могут быть приписаны

ясные будущие экономические выгоды. В настоящее

время разгораются споры между разными странами

по поводу критериев такой идентифицируемости.

Некоторые страны придерживаются строгого кри-

терия — перемещаемости. Это достаточно жесткое

410