Камаев В.Д. Экономическая теория

Подождите немного. Документ загружается.

Раздел III. Макроэкономика

• Некоторые особенности «эффекта вытеснения»

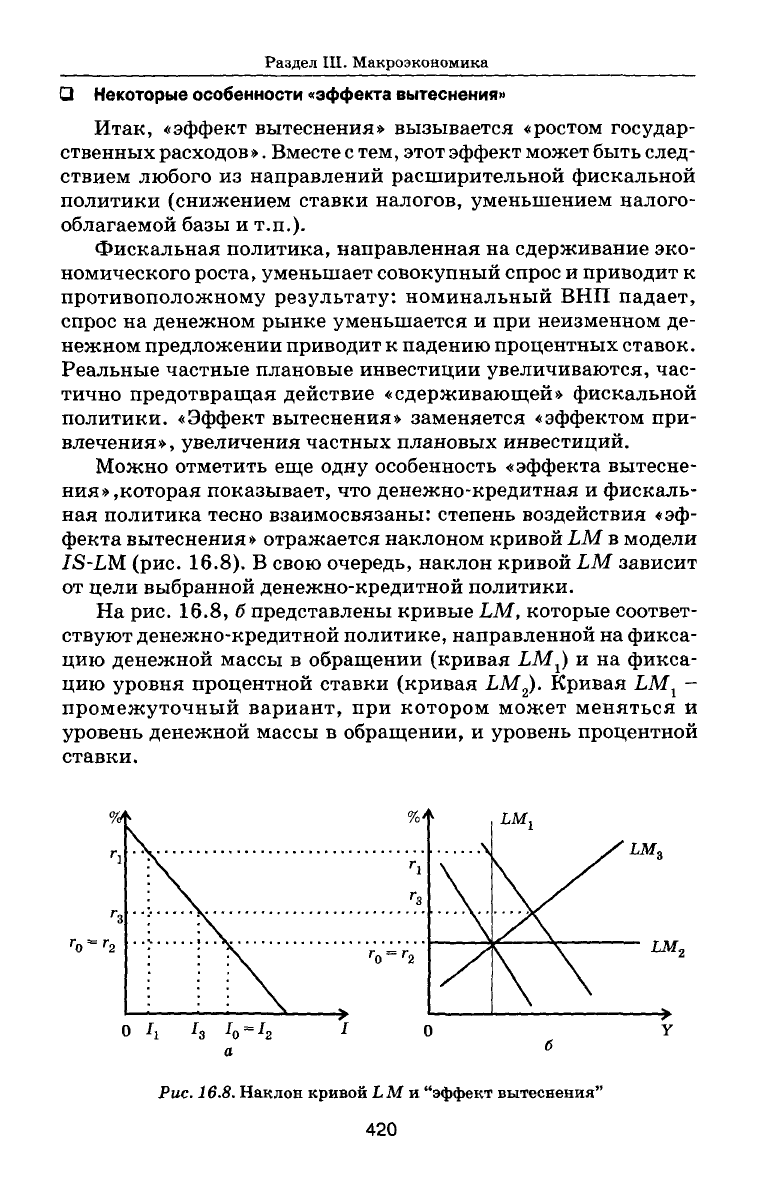

Итак, «эффект вытеснения» вызывается «ростом государ-

ственных расходов». Вместе

с

тем, этот эффект может быть след-

ствием любого из направлений расширительной фискальной

политики (снижением ставки налогов, уменьшением налого-

облагаемой базы и т.п.).

Фискальная политика, направленная на сдерживание эко-

номического роста, уменьшает совокупный спрос и приводит к

противоположному результату: номинальный ВНП падает,

спрос на денежном рынке уменьшается и при неизменном де-

нежном предложении приводит к падению процентных ставок.

Реальные частные плановые инвестиции увеличиваются, час-

тично предотвращая действие «сдерживающей» фискальной

политики. «Эффект вытеснения» заменяется «эффектом при-

влечения», увеличения частных плановых инвестиций.

Можно отметить еще одну особенность «эффекта вытесне-

ния»,которая показывает, что денежно-кредитная и фискаль-

ная политика тесно взаимосвязаны: степень воздействия «эф-

фекта вытеснения» отражается наклоном кривой LM в модели

IS-LM (рис. 16.8). В свою очередь, наклон кривой LM зависит

от цели выбранной денежно-кредитной политики.

На рис. 16.8,6 представлены кривые LM, которые соответ-

ствуют денежно-кредитной политике, направленной на фикса-

цию денежной массы в обращении (кривая LMJ и на фикса-

цию уровня процентной ставки (кривая LM

2

). Кривая LM

l

-

промежуточный вариант, при котором может меняться и

уровень денежной массы в обращении, и уровень процентной

ставки.

%'

1 \

г

з

: : Л.

г

о

=

г

2

—

; :

—

:

-* >

<

*• ^J«3

>

О h h

*о

= /

2

О

Рис. 16.8. Наклон кривой L М и "эффект вытеснения"

420

Глава 16. Финансовая система. Финансовая политика государства

Предположим, что денежно-кредитная политика государства

описывается кривой LM

V

Сдвиг кривой IS из положения IS

1

в

положение IS

2

(например, вследствие роста государственных рас-

ходов) вдоль кривой LM

1

(см. рис. 16.8, б) приводит экономи-

ческую систему в новое равновесие, при котором процентная

ставка возрастает с

r

Q

до г и вытесняет частные плановые инвес-

тиции в размере 1

0

-1

1

(см. рис. 16.8, а).

Если денежно-кредитная политика государства описывает-

ся кривой LM

2

, то сдвиг кривой IS из положения /Sj в положе-

ние IS

2

вдоль кривой LM

2

(см. рис. 16.8, б) соответствует поло-

жению равновесия экономической системы, при котором

процентная ставка останется прежней -r

Q

=

r

2

(см. рис. 16.8, а).

«Эффекта вытеснения» не будет, а 1

2

= 1

0

.

Денежно-кредитная политика, описываемая кривой LM

3

,

приводит к тому, что расширительная фискальная политика

вызывает значительно меньшее сокращение частных плановых

инвестиций по сравнению

с

первым случаем, т.е.

(7

0

- /

3

) >

(1

0

-

7

Х

)

(см.

рис. 16.8, а).

Иными словами, мероприятия в области денежно-кредит-

ной и фискальной политики государства отнюдь не независи-

мы друг от друга, более того, их взаимодействие может нейтра-

лизовать влияние той или иной экономической политики на

цены, доход, процентные ставки и т.д.

• Бюджетная политика государства

Под «бюджетной политикой государства» понимаются ме-

роприятия государства по управлению доходами и расходами

бюджета, а также бюджетным дефицитом.

В экономической теории известно несколько концепций

бюджетной политики государства.

Первая концепция базируется на том, что бюджет должен

быть ежегодно сбалансирован. До недавнего времени ежегод-

но балансируемый бюджет считался целью финансовой по-

литики, обеспечивающей стабильное экономическое разви-

тие национальной экономики. Однако при более тщательном

рассмотрении этой проблемы становится очевидным, что

такое состояние бюджета исключает или в значительной сте-

пени уменьшает эффективность фискальной политики госу-

дарства, имеющую антициклическую, стабилизирующую

направленность. Рассмотрим следующую логическую цепоч-

ку: допустим, что экономика сталкивается с длительным пе-

риодом безработицы. Доходы населения падают. При таких

421

Раздел III. Макроэкономика

обстоятельствах налоговые поступления автоматически со-

кращаются. Стремясь непременно сбалансировать бюджет,

правительство должно либо повысить ставки налогов, либо

сократить государственные расходы, либо использовать со-

четание этих двух мер. Однако следствием этих мероприя-

тий будет еще большее сокращение совокупного спроса.

Рассмотрим другой пример, показывающий, как стремле-

ние ежегодно балансировать бюджет может стимулировать ин-

фляцию. В условиях инфляции при повышении денежных

доходов автоматически увеличиваются налоговые поступле-

ния. Для предотвращения возможного профицита правитель-

ство должно принять следующие меры: либо снизить ставки

налогов, либо увеличить правительственные расходы, либо

использовать сочетание этих двух мер. Следствием этого будет

усиление инфляции.

Вторая концепция бюджетной политики базируется на том,

что бюджет должен быть сбалансирован в ходе экономическо-

го цикла, а не ежегодно. Данная концепция предполагает, что

правительство осуществляет антициклическое воздействие и

одновременно стремится сбалансировать бюджет. Логическое

обоснование этой концепции бюджетной политики просто, ра-

зумно и привлекательно. Для того чтобы противостоять спаду

производства, правительство снижает налоги и увеличивает

государственные расходы, т.е. сознательно идет на временный

дефицит бюджета. В ходе последующего подъема правительство

повышает налоги и снижает государственные расходы. Возни-

кающее положительное сальдо бюджета может быть исполь-

зовано на покрытие дефицита, возникшего в период спада. Таким

образом, правительство проводит позитивную антициклическую

политику и одновременно балансирует бюджет, но не обязатель-

но ежегодно, а, возможно, за период в несколько лет.

Особая проблема, возникающая при реализации данной кон-

цепции, - это то, что спады и подъемы в экономическом цикле

могут быть неодинаковыми по глубине и продолжительности.

Например, длительный и глубокий спад может смениться ко-

ротким периодом подъема. Появившийся в период спада дефи-

цит бюджета и, соответственно, государственный долг в этом

случае не покроется небольшим положительным сальдо бюд-

жета периода процветания, следовательно, будет иметь место

циклический дефицит бюджета.

Третья концепция ориентируется на идею так называемых

«функциональных финансов». В соответствии с этой концеп-

422

Глава 16 Финансовая система. Финансовая политика государства

цией, целью государственных финансов является обеспечение

сбалансированности экономики, а не бюджета, при этом дос-

тижение макроэкономической стабильности может сопровож-

даться как устойчивым профицитом, так и устойчивым дефи-

цитом бюджета. Иными словами, стабильность и устойчивое

развитие экономики является первоочередной задачей, а сба-

лансированность бюджета является в данной концепции вто-

ростепенной проблемой. Почему?

Во-первых, налоговая система такова, что налоговые

поступления в бюджет автоматически возрастают по мере

экономического роста и процветания экономики, макроэконо-

мическая сбалансированность стимулирует этот рост, следова-

тельно, дефицит бюджета будет автоматически самоликвиди-

роваться.

Во-вторых, при определенных правах правительства в

установлении налогов и создании денег его возможности

финансировать дефицит бюджета практически безграничны.

В-третьих, считается, что проблемы, порождаемые государ-

ственным долгом, не столь обременительны для нормально фун-

кционирующей экономики.

Вторая и третья концепции лежат в основе финансовой по-

литики, ориентированной на бюджетный дефицит и опираю-

щейся на потенциал денежно-кредитной политики страны. Но

такая политика предполагает наличие четкой программы

финансовых мероприятий по финансовому оздоровлению эко-

номики, контроль за развитием бюджетного дефицита и поиск

источников его покрытия, выделение бюджетных средств на

мероприятия, дающие значительный экономический эффект.

Кроме того, такая политика предполагает управляемость эко-

номики и предсказуемость последствия проводимых государ-

ством мероприятий в области финансов, денег и кредита.

Однако при всей привлекательности политики бюджетного

дефицита, крупные дефициты все-таки приводят к значитель-

ным отрицательным последствиям даже для «богатых» в эко-

номическом отношении стран. Так, американская экономика

длительные годы функционирует в условиях устойчивого

дефицита федерального бюджета. Но в последние годы особо

крупные масштабы дефицита бюджета заставили правитель-

ство изыскивать действенные средства борьбы с ним.

Что же касается российской бюджетной политики, то она

длительное время базировалась на первой концепции. Требо-

вание бездефицитности бюджета являлось «альфой и омегой»

423

Раздел III. Макроэкономика

нашего экономического развития. В настоящее время российс-

кая бюджетная политика в большей степени ориентируется на

положения второй из перечисленных концепций.

Особенности территориальных финансов Российской Фе-

дерации. В настоящее время система Российской Федерации

строится по принципу фискального федерализма (разграни-

чение финансов различных уровней). Неуклонно повышает-

ся роль региональных органов власти в хозяйственном и

культурном строительстве. Они получили большие права в

области руководства хозяйственным и социально-культур-

ным строительством на подведомственной территории, осу-

ществляют руководство жилищным строительством, комму-

нальным хозяйством, образованием и здравоохранением,

проводят мероприятия по благоустройству сел и городов,

организуют работу в области дорожного строительства.

С помощью региональных финансов государство, осуществ-

ляет выравнивание уровней социального и экономического

развития территорий, которые в результате исторических, гео-

графических или других условий отстали в своем социально-эко-

номическом развитии от других регионов страны. С этой целью

могут разрабатываться региональные программы.

В известной мере это нашло отражение в Законе РСФСР

«О местном самоуправлении в РСФСР» (от 06.06.91) и Феде-

ральном Законе «Об основах бюджетных прав по формиро-

ванию и использованию внебюджетных фондов представи-

тельных и исполнительных органов государственной власти

республик в составе Российской Федерации, автономной

области, автономных округов, краев, областей, городов

Москвы и Санкт - Петербурга, органов местного самоуправ-

ления» (от 15.04.93).

Впервые здесь закреплено понятие «самоуправление»,

призванное обеспечить развитие инициативы и самостоя-

тельности граждан в решении вопросов социально-экономи-

ческого развития территорий, охраны окружающей среды,

реализации гражданских прав. Отражена экономическая

основа местного самоуправления, которую составляют при-

родные ресурсы территории, собственность административ-

но-территориальных образований, а также иная собствен-

ность, служащая источником получения доходов местного

бюджета.

Законами регламентируются взаимоотношения (которые

строятся на договорной основе) местных органов власти с пред-

424

Глава 16. Финансовая система. Финансовая политика государства

приятиями, расположенными на их территории. Все предпри-

ятия должны участвовать в формировании местного бюджета,

передавая в них часть прибыли.

В числе новых прав местных органов власти выделяют пра-

во на участие во внешнеэкономических связях. Они осуществ-

ляются на принципах валютной самоокупаемости.

Основной составной частью региональных финансов явля-

ются региональные бюджеты. В Российской Федерации к та-

ким бюджетам относятся бюджеты республик в составе РФ,

краев, автономных округов и областей, городов, районов в го-

родах и сельских органов власти.

Местные органы власти самостоятельно разрабатывают, ут-

верждают и исполняют свои бюджеты, при этом вмешательство

вышестоящих органов в этот процесс не допускается.

Доходы региональных и местных бюджетов формируются,

во-первых, за счет закрепленных (собственных) доходов - это

налоги и сборы соответствующего уровня, где в число главных

входят отчисления от налогов на добавленную стоимость, ак-

цизов, налога на прибыль предприятий; и, во-вторых, за счет

регулирующих доходов - поступлений из вышестоящих бюд-

жетов. Соотношение между этими двумя источниками зависит

от функций, возложенных на региональные органы управле-

ния, от потенциальных возможностей получения ими местных

налогов.

В структуре расходов региональных бюджетов преоблада-

ют расходы на жилищно-коммунальное хозяйство, агропро-

мышленный комплекс, предприятия транспорта и топливной

промышленности, на развитие социально-культурной сферы.

Вторым элементом региональных финансов выступают сред-

ства хозяйствующих субъектов: финансовые ресурсы предпри-

ятий, находящихся в муниципальной собственности, а также

финансовые ресурсы предприятий, фирм, организаций, исполь-

зуемые ими на финансирование социально-культурных и жи-

лищно-коммунальных объектов. Так, в настоящее время удель-

ный вес предприятий в финансировании жилищного фонда

составляет 75%, коммунального хозяйства - 25%, учреждений

здравоохранения - 24%, подготовки кадров - 33%. Источни-

ком этих средств выступает часть прибыли, остающаяся в рас-

поряжении предприятий, образующая целевые фонды, в том

числе и фонды социального развития.

Третьим звеном региональных финансов являются терри-

ториальные внебюджетные фонды целевого назначения. Они

425

Раздел III. Макроэкономика

формируются за счет добровольных взносов предприятий и на-

селения, специальных сборов, заемных ресурсов, поступлений

из центральных внебюджетных фондов.

ВЗГЛЯДЫ А. ЛАФФЕРА,

М.

ЭВАНСА,

М.

ФЕЛЬДСТАЙНА,

Р. ЛУКАСА,

Б.

МАККОЛЛАНА, ДЖ. МУТА

«Новая классическая экономика» (Продолжение). Теории эко-

номики предложения.

На

рубеже 70-80-х гг. определенную популяр-

ность приобрели теории экономики предложения.

В

отличие

от

моне-

таризма,

нет

явного лидера. Экономисты-теоретики

- А.

Лаффер,

М. Эванс,

М.

Фельдстайн. Для оздоровления экономики предлагается

ориентироваться

на

предложение факторов производства,

а не на

спрос, использовать побудительные стимулы

и

мотивы: снижение

налогов, льготы корпорациям.

В

качестве стимулирующих мер предла-

гается прежде всего снижение налогов. Налоги снижаются, следова-

тельно, увеличиваются сбережения, увеличиваются инвестиции, дос-

тигается экономический рост. Главное: необходимо стимулировать

предложение частного предпринимательства.

Для

обоснования целе-

сообразности снижения налогов широко используется «кривая Лаффе-

ра»,

отражающая взаимосвязь уровня процентной ставки налогов

и

доходов бюджета.

Макроэкономическая теория рационального ожидания. (Р.

Лу-

кас,

Б.

Макколлан, Дж. Мут)(60-80-е гг.)

В

макроэкономическом анализе

приоритетными считаются «ожидания» агентов хозяйственной деятель-

ности

и

прогнозы участников хозяйственного процесса. Экономические

субъекты (корпорации, предприниматели, рабочие)

не

только учитыва-

ют прошлые изменения в экономической жизни,

но и

используют инфор-

мацию

о

перспективах развития хозяйственной конъюнктуры (уровень

цен,

безработица, темпы экономического роста). При формировании сво-

их ожиданий они используют информацию рационально (оптимально)

-

отсюда

и

название теории. Отрицается необходимость активного воз-

действия государства на экономику, допускается лишь государственный

контроль

за

уровнем

цен и

предложением, причем последний

-

путем

снижения налогов.

Вопросы

для

повторения

1.

Предположим, вы убеждены, что для достижения стабилизации в

России и дальнейшего поступательного ее развития необходимо увели-

чение инвестиций на фоне сокращения потребления. Какие особые изме-

нения в структуре налогов можно было бы рекомендовать? (При ответе

на данный вопрос следует учитывать, что однозначное решение по уве-

личению налогов на прибыль может привести к тому, что фирмы будут

считать более целесообразным осуществлять расточительные затраты,

чем добиваться достаточно высокой прибыли, или будут стремиться к со-

крытию своих доходов.)

426

Глава 16. Финансовая система. Финансовая политика государства

2.

Можно ли сказать, что финансы России находятся

в

состоянии кри-

зиса? В чем это проявляется?

3.

С какими проблемами может столкнуться общество при строгом

соблюдении лишь одного из принципов налогообложения: или только

пропорционально доходу (платежеспособности), или только пропорцио-

нально выгоде, которую получает предполагаемый налогоплательщик,

пользующийся определенными благами «под защитой и покровом госу-

дарства»?

4.

Объясните, как вы понимаете выражение «налоговая

лазейка».

По-

пробуйте найти в экономической литературе определение этого понятия.

Несут ли один и тот же социально-экономический смысл понятия «укло-

нение от налогов» и использование «налоговых лазеек»? Почему законы

о налоговых реформах во многих странах оставляют место для «налого-

вых лазеек»? Попробуйте найти такие «налоговые лазейки» в Законе РФ

о личном подоходном налогообложении.

5.

Прокомментируйте, прогрессивный или регрессивный характер

но-

сит в целом налогообложение в России.

6. Расходы правительства делятся на два вида: расходы на товары и

услуги и трансфертные платежи. Объясните разницу между этими вида-

ми расходов и приведите примеры по каждому из них.

7.

Обсудите возможности использования фискальной политики в ка-

честве стабилизирующего фактора при различных концепциях бюджет-

ной политики:

а) для бюджетной политики, целью которой является обязатель-

ное ежегодное балансирование бюджета;

б)

для бюджетной политики, при которой бюджет балансируется

в рамках экономического цикла;

в) для бюджетной политики, целью которой является стабилиза-

ция (уравновешивание) экономики в целом, а не исключительно

бюджета.

8. Известный американский экономист М. Фелдстайн писал: «Нало-

говая политика, поощряющая сбережения корпораций, обязательно ведет

к росту совокупных инвестиций». Прокомментируйте ход рассуждений

экономиста. Согласны ли вы с этим утверждением?

9. Объясните связь между собираемыми налогами и выполнением го-

сударством экономических функций.

10.

Что произойдет, если правительство, добиваясь политической по-

пулярности, увеличит размеры социальных выплат населению в услови-

ях, когда:

а) объем социальных программ будет превышать уровень налого-

вых поступлений в бюджет;

б) объем социальных программ согласуется с объемом получае-

мых государством доходов, но уровень налогообложения таков, что

сокращаются доходы владельцев факторов производства.

11.

На основе публикуемых в периодической печати данных по

бюджетам различных уровней покажите, как используется принцип

фискального федерализма в построении российской финансовой сис-

темы.

12.

Каковы отличия внутреннего государственного долга от внеш-

него?

427

Раздел III. Макроэкономика

13.

К каким экономическим последствиям приводит:

а) погашение внешнего государственного долга;

б) внутреннего государственного долга.

14.

Может ли правительство стать банкротом в результате постоян-

ного роста государственного долга?

15.

Объясните, почему «богатая» нация имеет большую возможность

выдержать относительно безболезненно значительный по размеру бюд-

жетный дефицит по сравнению с «бедной» нацией?

16.

Каковы различия между рефинансированием государственного

долга и его погашением?

17.

Каковы, на Ваш взгляд, причины государственного долга России:

а) в 60-х годах (государственный долг СССР);

б) в 80-х годах (государственный долг СССР);

в) в 90-х годах?

Есть ли различия в этих причинах?

18.

Дайте вашу оценку следующим точкам зрения.

а) Внутренний государственный долг - это долг правительства перед

«своим» населением. Поэтому нет особых проблем, связанных

с

нарастани-

ем этого долга.

б) Изменение величины государственного долга вызывает слишком

ощутимые последствия для национальной экономики. Поэтому следует

очень осторожно относиться к решению проблемы его погашения.

в) Если мы будем продолжать тратить больше, чем производим, то

рано или поздно мы все станем банкротами.

Примерный план лекции

1.

Финансы: общее понятие, функции. Принципы построения финан-

совой системы государства. Специфика финансовой системы России.

2.

Налогообложение: теоретические аспекты, принципы формы.

Основные виды налогов. Налоговая система современной России.

3.

Финансовая политика государства и ее реализация. Инструменты

финансовой политики государства. Финансовая политика государства и

экономическая стабильность.

4.

Проблемы бюджетного дефицита и государственного долга в совре-

менных экономических системах.

Вопросы для

обсуждения

на семинарском занятии

1.

Реализация в условиях современной России принципа фискально-

го федерализма при построении финансовой системы государства.

2.

Причины периодического изменения налогового законодательства

России и экономические последствия такой нестабильности.

3.

Влияние активной финансовой политики на состояние экономики

в краткосрочном и долгосрочном периодах.

4.

Связь между бюджетным дефицитом и государственным долгом и

их влияние на состояние национальной экономики и ее развитие.

428

Глава 17. Инфляция. Система антиинфляционных мер

ЛИТЕРАТУРА

Абрамова МЛ., Александрова Л.С. Финансы, денежное обращение и

кредит. - М., 1996.

Алексеев М.Ю. Рынок ценных бумаг. - М., 1992.

Балабанов И.Т. Основы финансового менеджмента. - М., 1994.

Все начиналось с десятины: этот многоликий налоговый мир. - М.,

1992.

Долан ЭД. Макроэкономика. - СПб., 1994.

Долан ЭДж., Кэмпбелл К

Д.,

Кэмпбелл РДж. Деньги, банковское дело

и кредитно-денежная политика. - М.-Л., 1991. Гл. 1.

Дробозина Л.И. Финансы, денежное обращение и кредит. - М., 1997.

Зайдель X., Теммен Р. Основы учения об экономике / Пер. с нем. -

М., 1994.

Камаев БД. и коллектив авторов. Учебник по основам экономичес-

кой теории. - М., 1994.

Кейнс Дж.М. Общая теория занятости, процента и денег / Пер. с

англ.-М., 1978.

Львов ЮА. Основы экономики и организации бизнеса. - М., 1992.

Матук Жан. Финансовые системы Франции и других стран. - М.,

1994.

Международные валютно-финансовые отношения / Под ред.

Л.Н. Красавиной. - М., 1997.

Моляков Д.С. Финансы предприятий и отраслей народного хозяй-

ства. -М., 1996.

Налоги / Под ред. Л.Г. Черника. - М., 1994.

Настольная книга финансиста / Под ред. В.Г. Панскова. - М., 1995.

Общая теория финансов: Учебник / Л.А. Дробозина и др. - М., 1995.

РейтманЛ.И.

Страховое дело. - М., 1992.

СаксДж. Рыночная экономика и Россия / Пер. с англ. - М., 1994.

Солянникова СП. Бюджеты территорий. - М., 1993.

Стоянова Е.С. Финансовый менеджмент. - М., 1998.

Финансы / В.М. Родионова и др.- М., 1999.

Финансы капитализма: Учебник / Под ред. Б.Г. Болдырева. - М.,

1991.

Финансы предприятий / Под ред. Е.И. Бородиной. - М., 1995.

Глава 17. ИНФЛЯЦИЯ. СИСТЕМА

АНТИИНФЛЯЦИОННЫХ МЕР

• Сущность инфляции

Под «инфляцией» понимается дисбаланс спроса и предло-

жения (форма нарушения общего равновесия), проявляющий-

ся в общем росте цен. Но это не означает, что в период инфля-

ции растут все цены. Цены на одни товары могут расти, на

другие оставаться стабильными; цены на одни товары могут

429