Камаев В.Д. Экономическая теория

Подождите немного. Документ загружается.

Раздел III. Макроэкономика

контролируют налогообложение и расходование средств госу-

дарственного бюджета.

В экономической теории существуют различные точки зре-

ния на методы проведения фискальной политики государства.

Сторонники кейнсианского направления традиционно ори-

ентируются на создание эффективного совокупного спроса как

стимула экономического развития. Поэтому они рассматрива-

ют сокращение налогов как основной фактор роста совокупно-

го спроса и, соответственно, роста реального объема производ-

ства. Одновременно в краткосрочном периоде происходит

сокращение поступлений в бюджет, следствием чего является

образование или увеличение бюджетного дефицита.

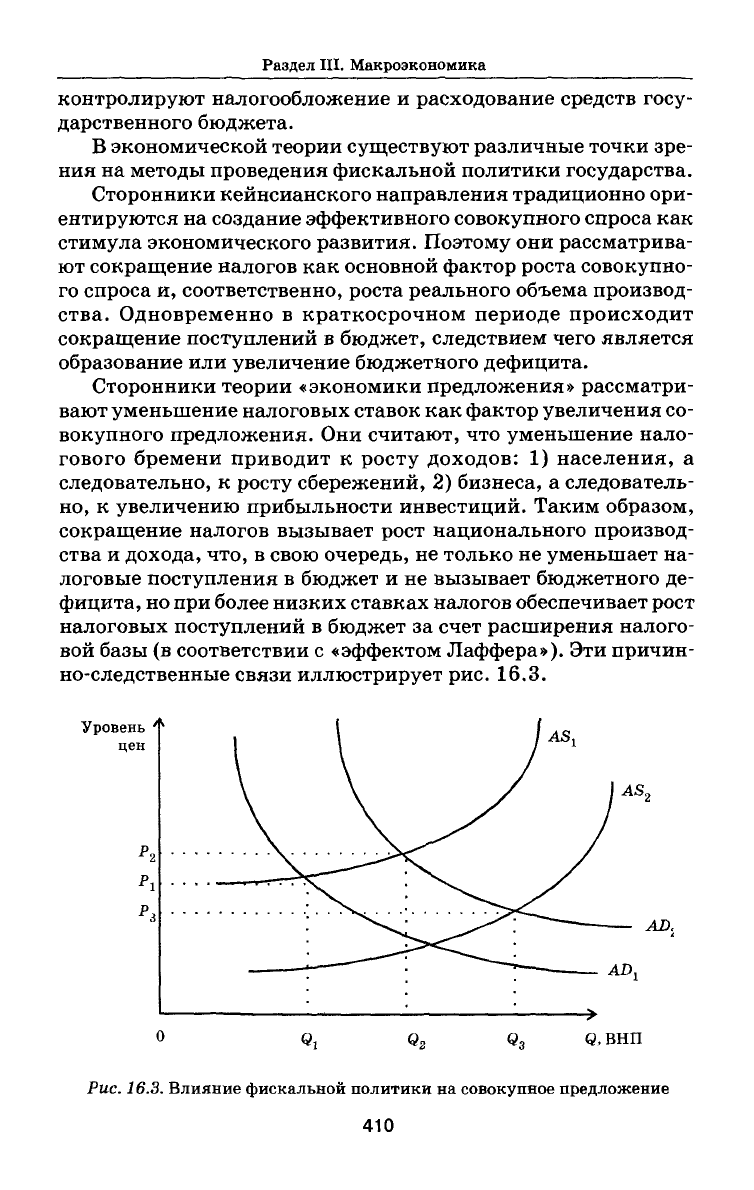

Сторонники теории «экономики предложения» рассматри-

вают уменьшение налоговых ставок как фактор увеличения со-

вокупного предложения. Они считают, что уменьшение нало-

гового бремени приводит к росту доходов: 1) населения, а

следовательно, к росту сбережений, 2) бизнеса, а следователь-

но,

к увеличению прибыльности инвестиций. Таким образом,

сокращение налогов вызывает рост национального производ-

ства и дохода, что, в свою очередь, не только не уменьшает на-

логовые поступления в бюджет и не вызывает бюджетного де-

фицита, но при более низких ставках налогов обеспечивает рост

налоговых поступлений в бюджет за счет расширения налого-

вой базы (в соответствии с «эффектом Лаффера»). Эти причин-

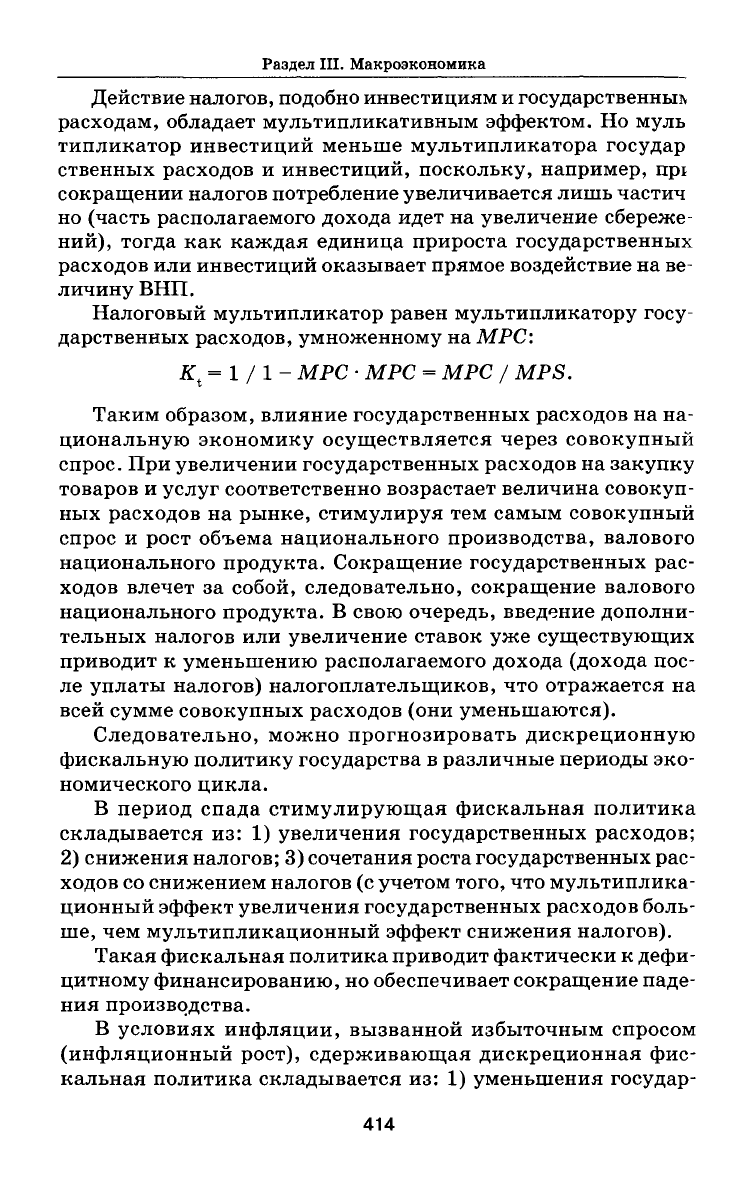

но-следственные связи иллюстрирует рис. 16.3.

Уровень '

цен

р

г

г

Рг

Р

r

i

1 \ /

AS

i

: : : >

AD,

О

AD,

Q

t

Q

2

Q

a

в.ВНП

Рис. 16.3. Влияние фискальной политики на совокупное предложение

410

Глава 16. Финансовая система. Финансовая политика государства

Первоначально равновесие в рамках национальной эконо-

мики (совокупный спрос -

ADj,

совокупное предложение - AS J

достигалось при объеме производства Q, и уровне цен Р

г

Со-

кращение налоговых ставок с доходов населения привело к ро-

сту совокупного предложения cAD

{

до

AD

2

.

При том же самом

совокупном предложении это привело к росту равновесного

объема ВНП и увеличению уровня цен (соответственно - Q

2

и

Р

2

).

Увеличение совокупного спроса при одновременном сни-

жении налоговых ставок с доходов предпринимателей привело

к росту и совокупного предложения с AS

X

до AS

2

. Достигнуто

новое равновесие в рамках национальной экономики (совокуп-

ный спрос - AD

2

, совокупное предложение - AS

2

) при объеме

производства Q

3

и уровне цен Р

г

Следует заметить, что воздей-

ствие налогов на спрос осуществляется быстрее. В краткосроч-

ном периоде снижение налогов однозначно приводит к росту

совокупного спроса и уменьшению налоговых поступлений в

бюджет, хотя в долгосрочном периоде налоговые поступления

могут и увеличиться в результате достигнутого экономическо-

го роста. Иными словами, причинно-следственные связи меж-

ду фискальной политикой и совокупным предложением рассчи-

таны на долгосрочный эффект, а сама цепочка этих связей

велика.

• Кейнсианский подход

Рассмотрим более подробно традиционный (кейнсианский)

подход к макроэкономическим последствиям фискальной по-

литики.

Фискальная политика складывается из так называемой

«дискреционной фискальной политики» и политики автомати-

ческих стабилизаторов.

Под «дискреционной фискальной политикой» понимается

со-

знательное регулирование государством уровня налогообложе-

ния и государственных расходов с целью воздействия на реаль-

ный объем национального производства, занятость, инфляцию.

Для анализа этого воздействия воспользуемся рисунком

16.4.

Примем некоторые допущения, упрощающие анализ воз-

действия фискальной политики на совокупный спрос, а имен-

но:

допустим, что фискальная политика влияет только на со-

вокупный спрос, государственные расходы не влияют на

потребление и инвестиции, чистый экспорт равен нулю.

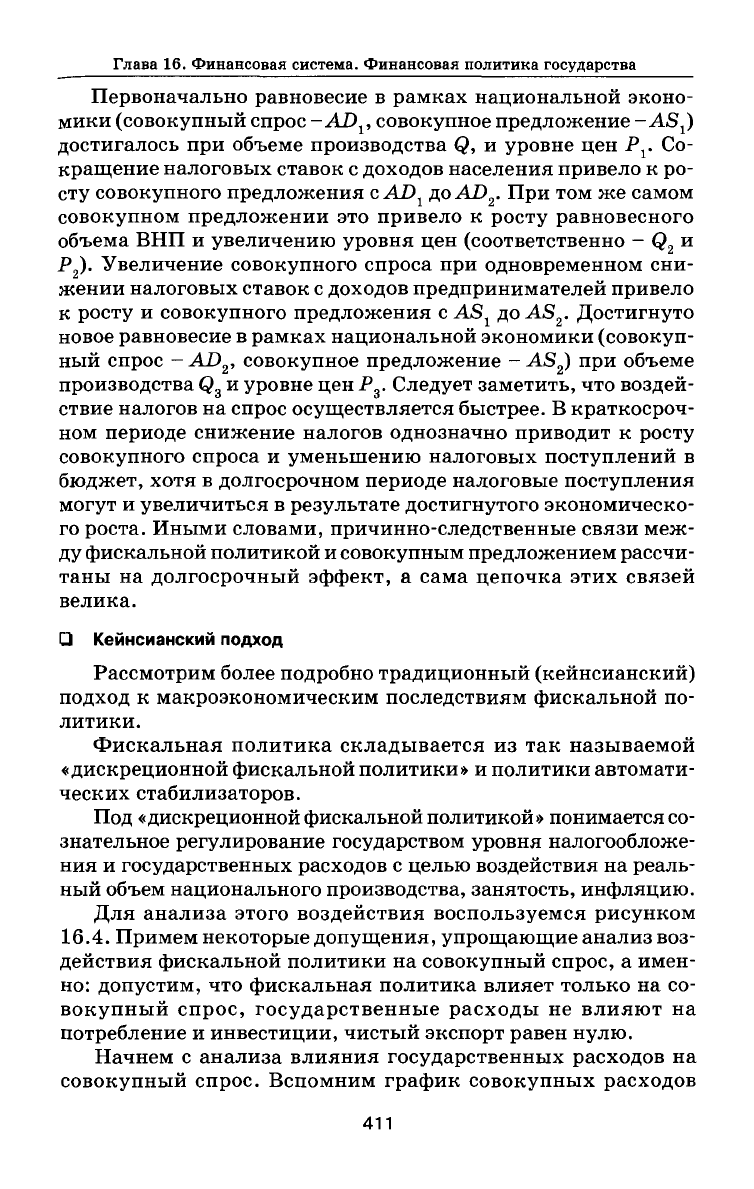

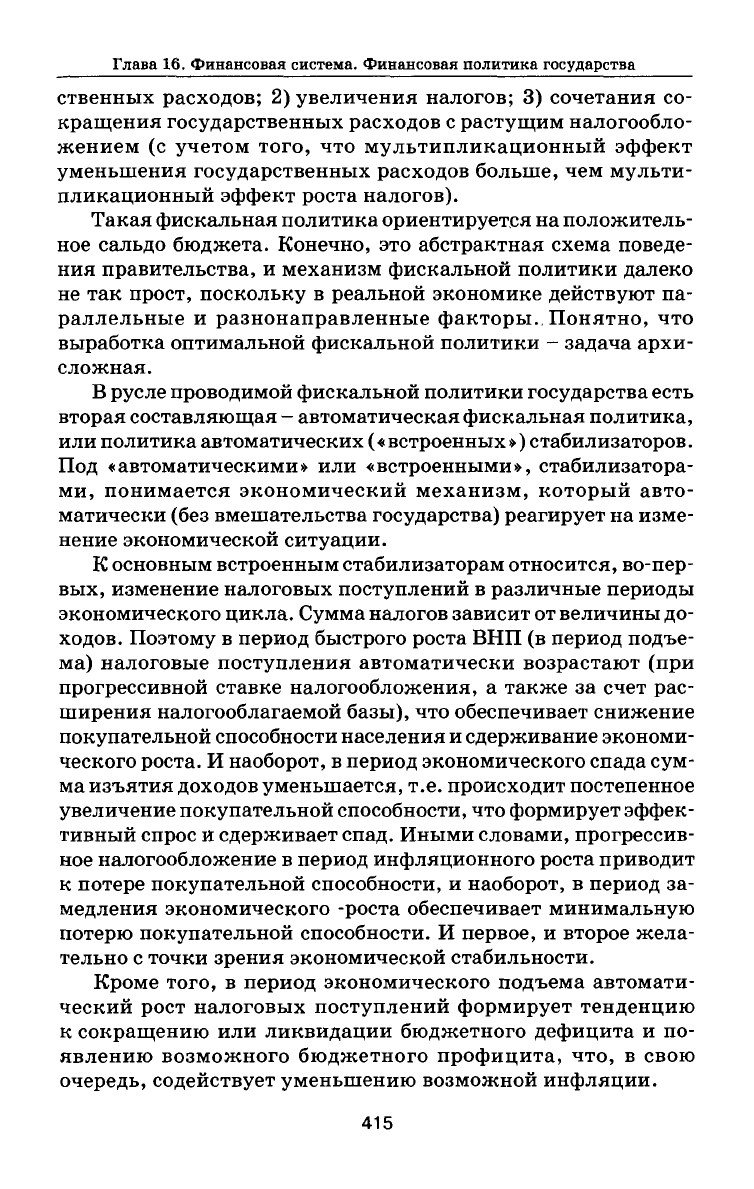

Начнем с анализа влияния государственных расходов на

совокупный спрос. Вспомним график совокупных расходов

411

Раздел III. Макроэкономика

Совокупные расходы . • • ' '

C +

I+ G

<

/ ''"

.*~~—

с

+ 1

—""" ^^—"

с

>.

0

Q, Q

2

Q

3

Q-ВНП

Рис. 16.4. Воздействие государственных расходов на объем национального

производства и изменение макроэкономического равновесия

(потребление + инвестиции, или С + I). Введение в экономи-

ческий анализ государственных расходов (G) сдвигает график

совокупных расходов (С + /) вверх и вызывает рост валового

национального продукта. Точка макроэкономического равно-

весия смещается вверх по линии в биссектрисе.

Государственные расходы оказывают на совокупный спрос

влияние, аналогичное инвестициям, и, подобно инвестициям,

обладают мультипликативным эффектом. Мультипликатор го-

сударственных расходов показывает, как изменяется объем

ВНП в результате изменения государственных расходов:

К =ABHn/AG,

где G - государственные расходы; Kg - мультипликатор госу-

дарственных расходов.

Мультипликатор государственных расходов количественно

можно выразить и через такие экономические категории, как

предельная склонность к сбережению (MPS) и предельная

склонность к потреблению (МРС):

Kg = 1 / 1 - МРС = 1 / MPS.

Таким образом, ДВНП = AG

•

Kg.

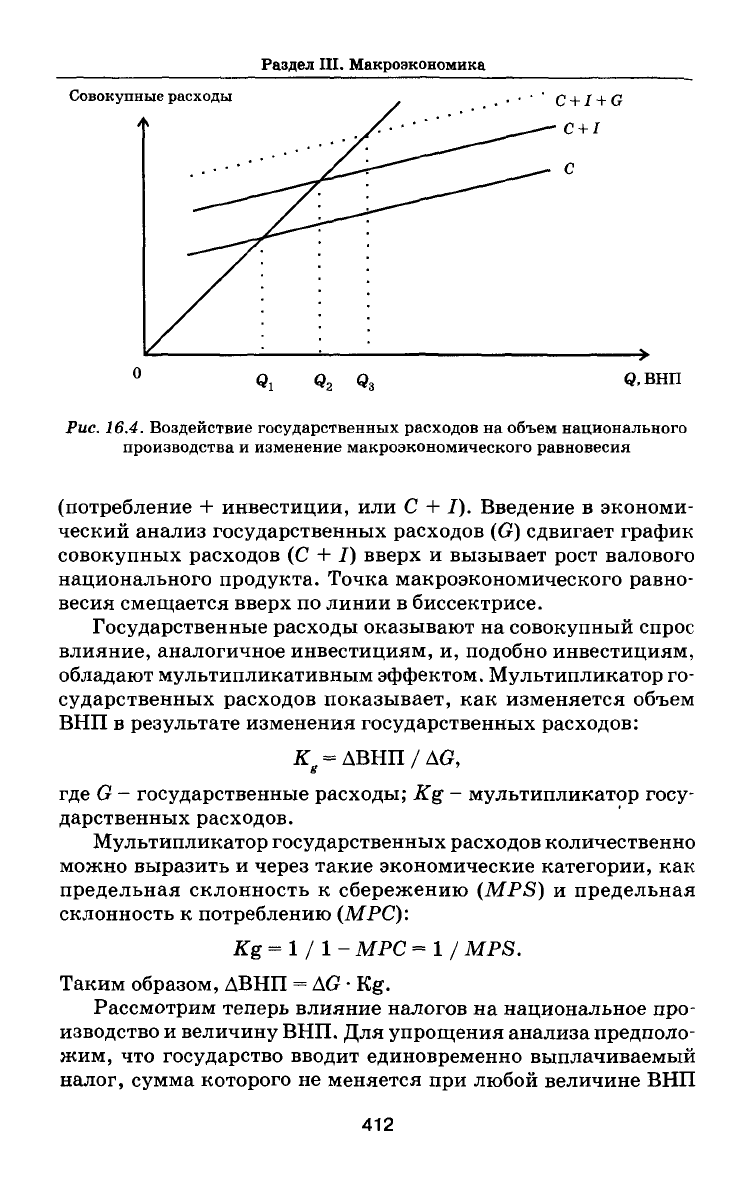

Рассмотрим теперь влияние налогов на национальное про-

изводство и величину ВНП. Для упрощения анализа предполо-

жим, что государство вводит единовременно выплачиваемый

налог, сумма которого не меняется при любой величине ВНП

412

Глава 16. Финансовая система. Финансовая политика государства

Совокупные расходы

Л

C

+

I +

G

; &

+

I +

G

>

О Q

2

« Q

1

Q.BHII

Рис. 16.5. Влияние налогов на равновесный объем ВНП

(налог постоянной величины). Введение этого налога приведет

к уменьшению располагаемого дохода налогоплательщиков

(дохода после уплаты налога), следовательно, сократятся и их

расходы. Это, в свою очередь, отразится на всей сумме совокуп-

ных расходов: она уменьшится.

При постоянных / и

G

график совокупных расходов

(C +

I

+

G)

сдвинется вниз и вызовет сокращение объема ВНП. Точка мак-

роэкономического равновесия переместится вниз по линии в

45 градусов, что иллюстрирует рис. 16.5.

Противоположная картина будет складываться при сокра-

щении налогов.

Вместе с тем, влияние налогов на объем ВНП имеет специ-

фику по сравнению с воздействием инвестиций и государствен-

ных расходов. Дело в том, что располагаемый доход использу-

ется не только на потребление, но и на сбережения.

Следовательно, снижение располагаемого дохода уменьшает не

только потребление, но и сбережения.

Каким будет при этом уменьшение непосредственно потреб-

ления? Это зависит от предельной склонности к потреблению

(МРС).

Для определения сокращения потребления в результа-

те введения налога необходимо умножить сумму налогового

приращения (Т) на МРС или С= Т - МРС. (Аналогично этому

умножение суммы налогового приращения на величину MPS

покажет уменьшение сбережения в рйя^пктяте

РШРТТРНИЯ

допол-

нительного налога, или S = Т

•

MPS.

413

Раздел III. Макроэкономика

Действие налогов, подобно инвестициям и государственные

расходам, обладает мультипликативным эффектом. Но муль

типликатор инвестиций меньше мультипликатора государ

ственных расходов и инвестиций, поскольку, например, npi

сокращении налогов потребление увеличивается лишь частич

но (часть располагаемого дохода идет на увеличение сбереже-

ний),

тогда как каждая единица прироста государственных

расходов или инвестиций оказывает прямое воздействие на ве-

личину ВНП.

Налоговый мультипликатор равен мультипликатору госу-

дарственных расходов, умноженному на МРС:

K

t

= 1 / 1 - МРС

•

МРС = МРС I MPS.

Таким образом, влияние государственных расходов на на-

циональную экономику осуществляется через совокупный

спрос. При увеличении государственных расходов на закупку

товаров и услуг соответственно возрастает величина совокуп-

ных расходов на рынке, стимулируя тем самым совокупный

спрос и рост объема национального производства, валового

национального продукта. Сокращение государственных рас-

ходов влечет за собой, следовательно, сокращение валового

национального продукта. В свою очередь, введение дополни-

тельных налогов или увеличение ставок уже существующих

приводит к уменьшению располагаемого дохода (дохода пос-

ле уплаты налогов) налогоплательщиков, что отражается на

всей сумме совокупных расходов (они уменьшаются).

Следовательно, можно прогнозировать дискреционную

фискальную политику государства в различные периоды эко-

номического цикла.

В период спада стимулирующая фискальная политика

складывается из: 1) увеличения государственных расходов;

2) снижения налогов; 3) сочетания роста государственных рас-

ходов со снижением налогов (с учетом того, что мультиплика-

ционный эффект увеличения государственных расходов боль-

ше,

чем мультипликационный эффект снижения налогов).

Такая фискальная политика приводит фактически к дефи-

цитному финансированию, но обеспечивает сокращение паде-

ния производства.

В условиях инфляции, вызванной избыточным спросом

(инфляционный рост), сдерживающая дискреционная фис-

кальная политика складывается из: 1) уменьшения государ-

414

Глава 16. Финансовая система. Финансовая политика государства

ственных расходов; 2) увеличения налогов; 3) сочетания со-

кращения государственных расходов с растущим налогообло-

жением (с учетом того, что мультипликационный эффект

уменьшения государственных расходов больше, чем мульти-

пликационный эффект роста налогов).

Такая фискальная политика ориентируется на положитель-

ное сальдо бюджета. Конечно, это абстрактная схема поведе-

ния правительства, и механизм фискальной политики далеко

не так прост, поскольку в реальной экономике действуют па-

раллельные и разнонаправленные факторы., Понятно, что

выработка оптимальной фискальной политики - задача архи-

с ложная.

В русле проводимой фискальной политики государства есть

вторая составляющая - автоматическая фискальная политика,

или политика автоматических («встроенных») стабилизаторов.

Под «автоматическими» или «встроенными», стабилизатора-

ми,

понимается экономический механизм, который авто-

матически (без вмешательства государства) реагирует на изме-

нение экономической ситуации.

К основным встроенным стабилизаторам относится, во-пер-

вых, изменение налоговых поступлений в различные периоды

экономического цикла. Сумма налогов зависит от величины до-

ходов. Поэтому в период быстрого роста ВНП (в период подъе-

ма) налоговые поступления автоматически возрастают (при

прогрессивной ставке налогообложения, а также за счет рас-

ширения налогооблагаемой базы), что обеспечивает снижение

покупательной способности населения и сдерживание экономи-

ческого роста. И наоборот, в период экономического спада сум-

ма изъятия доходов уменьшается, т.е. происходит постепенное

увеличение покупательной способности, что формирует эффек-

тивный спрос и сдерживает спад. Иными словами, прогрессив-

ное налогообложение в период инфляционного роста приводит

к потере покупательной способности, и наоборот, в период за-

медления экономического -роста обеспечивает минимальную

потерю покупательной способности. И первое, и второе жела-

тельно с точки зрения экономической стабильности.

Кроме того, в период экономического подъема автомати-

ческий рост налоговых поступлений формирует тенденцию

к сокращению или ликвидации бюджетного дефицита и по-

явлению возможного бюджетного профицита, что, в свою

очередь, содействует уменьшению возможной инфляции.

415

Раздел III. Макроэкономика

К встроенным стабилизаторам относится и система посо-

бий по безработице, социальные выплаты, программы по под-

держанию малоимущих слоев населения и т.п., препятствую-

щие резкому сокращению совокупного спроса даже в период

экономического спада. В период подъема выплата различных

пособий уменьшается, что сдерживает совокупный спрос.

§5.

Фискальная политика государства и кривые

совокупного спроса

(АО)

(модель

AD-AS),

денежного

спроса (МО) (модель MD-MS), IS (модель /S-LM),

график частных плановых инвестиций (/)

в краткосрочном и долгосрочном периодах

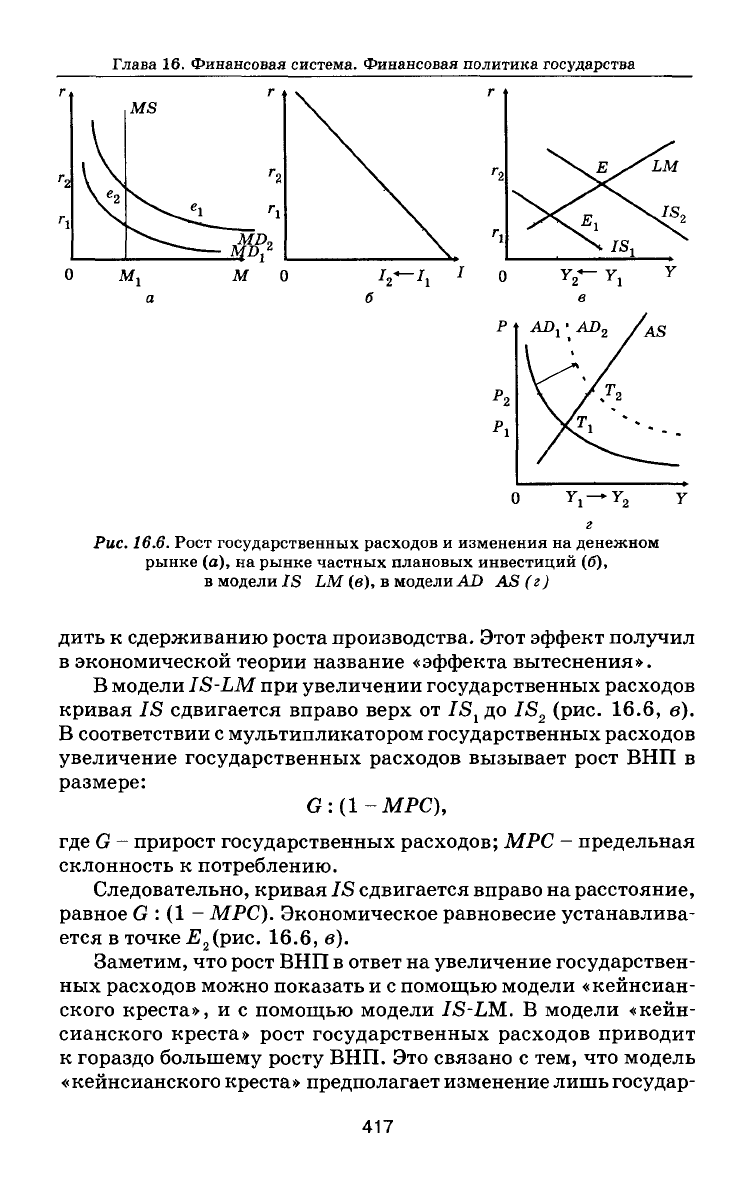

• Модель AD-AS

Известно, что кривая IS (модель IS-IM) - это графическое

отображение отрицательной зависимости между нормой про-

цента и ВНП на рынке товаров и услуг (см. гл. 13 «Макроэко-

номическое равновесие

»).

При изменении уровня государствен-

ных расходов или налогов кривая совокупного спроса (AD)

сдвигается вдоль кривой совокупного предложения {AS). При

наклонной кривой AS в краткосрочном периоде происходят из-

менения в объеме производства и уровне цен.

Допустим, что в соответствии с выбранным направлением

фискальной политики предполагается увеличение государ-

ственных расходов.

• Краткосрочный период

В краткосрочном периоде следствием роста государствен-

ных расходов будет сдвиг кривой AD вправо вверх, вдоль на-

клонной кривой AS, из положения AD

X

в положение AD

2

(рис.

16.6,

г). Номинальный ВНП возрастает (реальный ВНП возра-

стает с Y"j до Y

2

, цены увеличиваются с Р

1

до Р

2

).

При росте номинального ВНП кривая спроса на деньги сдви-

гается вправо вверх из положения MD

X

в положение MD

2

при

неизменном денежном предложении MS (рис. 16.6, а). След-

ствием этого будет рост процентных ставок с г

1

до г

2

.

Рост ставки процента сопровождается сдвигом вправо вниз

вдоль графика частных плановых инвестиций (рис. 16.6, б).

Уровень частных плановых инвестиций начинает падать с 1

г

до

1

Г

Таким образом, рост государственных расходов вызвал

уменьшение частных плановых инвестиций, что может приво-

416

Глава 16. Финансовая система. Финансовая политика государства

Рис. 16.6. Рост государственных расходов и изменения на денежном

рынке (а), на рынке частных плановых инвестиций (б),

в модели IS LM (в), в модели AD AS (г)

дить к сдерживанию роста производства. Этот эффект получил

в экономической теории название «эффекта вытеснения».

В модели IS-LM при увеличении государственных расходов

кривая IS сдвигается вправо верх от IS

t

до IS

2

(рис. 16.6, в).

В соответствии с мультипликатором государственных расходов

увеличение государственных расходов вызывает рост ВНП в

размере:

G:(1-MPC),

где G - прирост государственных расходов; МРС - предельная

склонность к потреблению.

Следовательно, кривая IS сдвигается вправо на расстояние,

равное G

:

(1 - МРС). Экономическое равновесие устанавлива-

ется в точке Е

2

(рис. 16.6, в).

Заметим, что рост ВНП в ответ на увеличение государствен-

ных расходов можно показать и с помощью модели «кейнсиан-

ского креста», и с помощью модели

IS-LM.

В модели «кейн-

сианского креста» рост государственных расходов приводит

к гораздо большему росту ВНП. Это связано с тем, что модель

«кейнсианского креста» предполагает изменение лишь государ-

417

Раздел III. Макроэкономика

ственных расходов при постоянных инвестициях в частном сек-

торе и потреблении. Модель IS-LM учитывает «эффект вытес-

нения» при росте ставки процента в ответ на увеличение госу-

дарственных расходов.

Таким образом, фискальная политика, предполагающая

рост государственных расходов, вызывает в краткосрочном

периоде:

1)

увеличение номинального ВНП (объема производ-

ства) в соответствии с мультипликатором государственных рас-

ходов; 2) повышение процентных ставок; 3) появление «эффек-

та вытеснения» государственными расходами частных

плановых инвестиций.

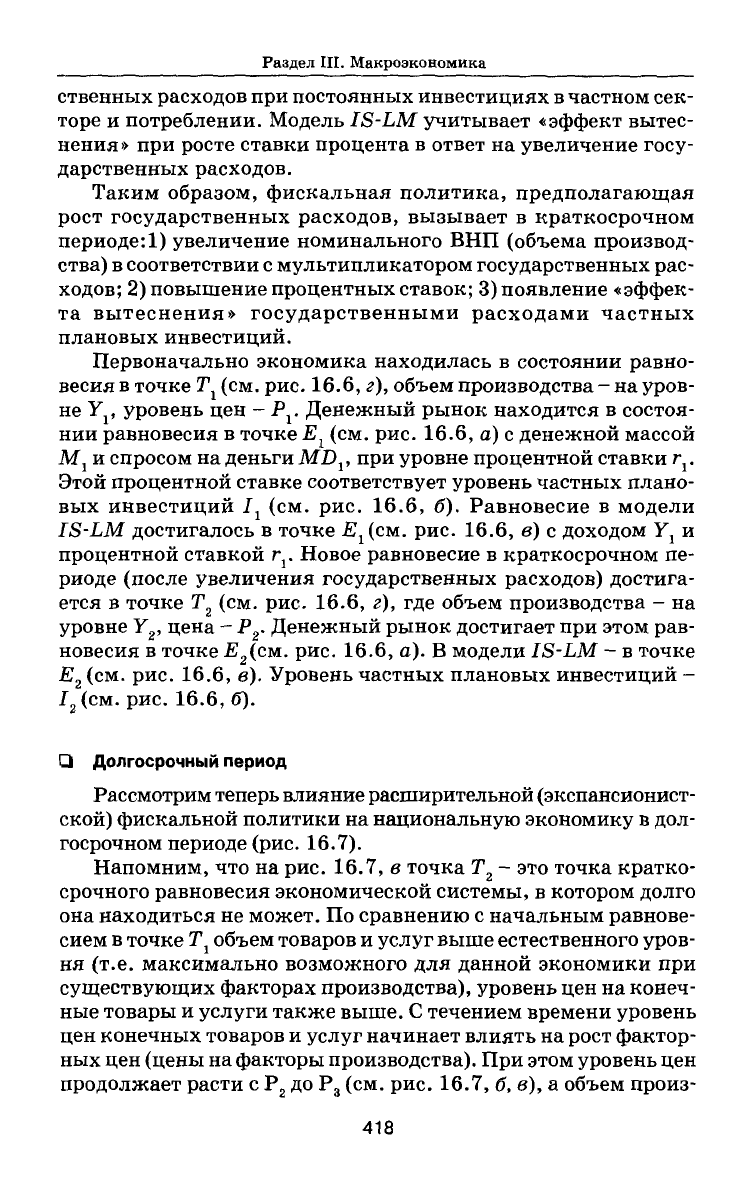

Первоначально экономика находилась в состоянии равно-

весия в точке Т

х

(см. рис. 16.6, г), объем производства - на уров-

не Yj, уровень цен - P

v

Денежный рынок находится в состоя-

нии равновесия в точке £

х

(см. рис. 16.6, а) с денежной массой

Mj и спросом на деньги MD

V

при уровне процентной ставки г

г

Этой процентной ставке соответствует уровень частных плано-

вых инвестиций /j (см. рис. 16.6, б). Равновесие в модели

IS-LM достигалось в точке Е

1

(см. рис. 16.6, в) с доходом У

х

и

процентной ставкой r

v

Новое равновесие в краткосрочном пе-

риоде (после увеличения государственных расходов) достига-

ется в точке Т

2

(см. рис. 16.6, г), где объем производства - на

уровне У

2

, цена - Р

2

. Денежный рынок достигает при этом рав-

новесия в точке Е

2

(см. рис. 16.6, о). В модели IS-LM - в точке

Е

2

(см. рис. 16.6, в). Уровень частных плановых инвестиций -

/

2

(см.

рис. 16.6, б).

• Долгосрочный период

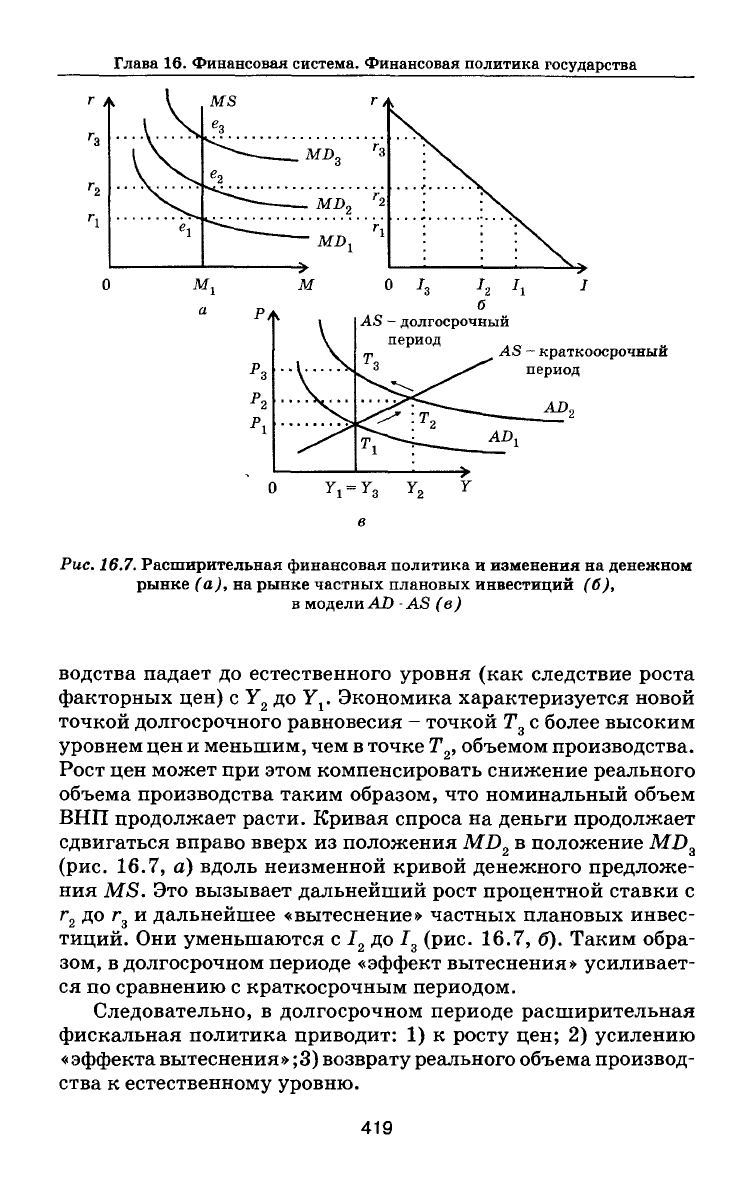

Рассмотрим теперь влияние расширительной (экспансионист-

ской) фискальной политики на национальную экономику в дол-

госрочном периоде (рис. 16.7).

Напомним, что на рис. 16.7, в точка Т

2

- это точка кратко-

срочного равновесия экономической системы, в котором долго

она находиться не может. По сравнению с начальным равнове-

сием в точке Т объем товаров и услуг выше естественного уров-

ня (т.е. максимально возможного для данной экономики при

существующих факторах производства), уровень цен на конеч-

ные товары и услуги также выше. С течением времени уровень

цен конечных товаров и услуг начинает влиять на рост фактор-

ных цен (цены на факторы производства). При этом уровень цен

продолжает расти с Р

2

до Р

3

(см. рис. 16.7, б, в), а объем произ-

418

Глава 16. Финансовая система. Финансовая политика государства

РА

AS - долгосрочный

период

AS - краткосрочный

период

AD.,

Рис. 16.7. Расширительная финансовая политика и изменения на денежном

рынке (а), на рынке частных плановых инвестиций (б),

в модели AD

-

AS (в)

водства падает до естественного уровня (как следствие роста

факторных цен) с Y

2

до Y

v

Экономика характеризуется новой

точкой долгосрочного равновесия - точкой Т

3

с более высоким

уровнем цен и меньшим, чем в точке Т

2

, объемом производства.

Рост цен может при этом компенсировать снижение реального

объема производства таким образом, что номинальный объем

ВНП продолжает расти. Кривая спроса на деньги продолжает

сдвигаться вправо вверх из положения MD

2

в положение MD

a

(рис.

16.7, а) вдоль неизменной кривой денежного предложе-

ния MS. Это вызывает дальнейший рост процентной ставки с

г

2

до г

3

и дальнейшее «вытеснение» частных плановых инвес-

тиций. Они уменьшаются с 1

2

до 1

3

(рис. 16.7, б). Таким обра-

зом, в долгосрочном периоде «эффект вытеснения» усиливает-

ся по сравнению с краткосрочным периодом.

Следовательно, в долгосрочном периоде расширительная

фискальная политика приводит: 1) к росту цен; 2) усилению

«эффекта вытеснения» ;3) возврату реального объема производ-

ства к естественному уровню.

419