Камаев В.Д. Экономическая теория

Подождите немного. Документ загружается.

Раздел III. Макроэкономика

федеральный бюджет, с одной стороны, и в региональные и ме-

стные бюджеты - с другой.

Важную роль в структуре централизованных финансов иг-

рают внебюджетные фонды. В странах

с

развитой рыночной эко-

номикой наиболее крупными внебюджетными фондами явля-

ются фонды национального страхования, образуемые за счет

страховых взносов работников предприятий, предпринимате-

лей и дотаций из государственного бюджета. Средства этих фон-

дов используются на выплату пенсий по возрасту, по инвалид-

ности, в случае потери кормильца, пособий по временной

нетрудоспособности, по безработице.

В рамках финансовой системы России в настоящее время на-

считывается более 30 внебюджетных фондов социального и про-

изводственного назначения. Все внебюджетные фонды имеют

строго целевое назначение: для расширения социальных услуг

населению, стимулирования развития отсталых отраслей инфра-

структуры, обеспечения дополнительных ресурсов приоритетных

отраслей экономики.

В соответствии с Указом Президента, в целях усиления кон-

троля за расходованием государственных финансовых ресурсов

в республиканском бюджете РФ должны быть консолидирова-

ны все государственные целевые бюджетные фонды, доходы ко-

торых формируются за счет обязательных платежей фирм, пред-

приятий, учреждений, организаций, за исключением

Пенсионного фонда, Фонда социального страхования и Фонда

обязательного медицинского страхования с сохранением целе-

вой направленности консолидируемых фондов. К этим фондам

относятся: Федеральный дорожный фонд, Фонд развития тамо-

женной системы РФ, Межведомственный фонд развития нало-

говой системы и налоговой службы РФ, Государственный фонд

борьбы с преступностью, Федеральный экологический фонд РФ.

Одним из звеньев финансовой системы государства являет-

ся государственный кредит. Главная форма экономических от-

ношений в рамках государственного кредита - это ситуация,

когда государство выступает как заемщик средств. Реже оно

выступает как кредитор, предоставляя ссуды юридическим и

физическим лицам. В тех случаях, когда государство берет на

себя ответственность за погашение займов или выполнение дру-

гих обязательств, взятых физическими и юридическими лица-

ми,

оно является гарантом.

Как экономическая категория, государственный кредит на-

ходится на стыке двух видов денежных отношений: финансов и

390

Глава 16. Финансовая система. Финансовая политика государства

кредита - и несет черты как тех, так и других. В качестве звена

финансовой системы он обслуживает формирование и использо-

вание централизованных денежных фондов государства, т.е. го-

сударственного бюджета и внебюджетных фондов всех уровней.

Государственный кредит выполняет две функции: фискаль-

ную и регулирующую. Через фискальную функцию государ-

ственного кредита осуществляется формирование централизо-

ванных денежных фондов государства. В странах с развитой

рыночной экономикой займы являются основным источником

финансирования бюджетного дефицита.

Размещение новых государственных займов для погашения

задолженности по уже выпущенным называется «рефинанси-

рованием государственного долга».

Государственные займы классифицируются:

- по субъектам заемных отношений: размещаемые цент-

ральными и местными органами управления;

- в зависимости от места размещения: на внутренние и вне-

шние;

- в зависимости от обращения на фондовом рынке: рыноч-

ные,

которые свободно продаются и покупаются, и нерыноч-

ные,

которые не подлежат обращению на рынке ценных бумаг;

- в зависимости от срока погашения: краткосрочные (срок

обращения до года), среднесрочные (от 1 до 5 лет) и долгосроч-

ные (свыше 5 лет);

- по характеру выплачиваемого долга: выигрышные (на ос-

нове лотереи), процентные и с нулевым купоном. С нулевым

купоном обычно выпускаются краткосрочные ценные бумаги

государства, они реализуются с дисконтом, т.е. ниже стоимо-

сти,

а погашаются по номиналу.

§ 2. Теория и практика налогообложения

• Сущность налогов

В системе финансовых отношений в государстве немаловаж-

ную роль, с точки зрения пополнения доходной части бюджетов

различных уровней и возможности воздействия на нацио-

нальную экономику в целом и на отдельные ее сферы, играют

налоги. Налоги - обязательные платежи, взимаемые государ-

ством с юридических и физических лиц на основе специального

налогового законодательства. Налоги выражают обязанность

юридических и физических лиц участвовать в формировании

391

Раздел III. Макроэкономика

финансовых ресурсов государства. Являясь инструментом

перераспределения, налоги призваны также «гасить» возни-

кающие сбои в системе распределения и стимулировать или сдер-

живать деятельность тех или иных экономических субъектов.

В соответствии с этим налоги выполняют следующие функ-

ции: регулирующую, стимулирующую, распределительную и

фискальную.

Налоговая система базируется на соответствующем законо-

дательстве, которое устанавливает конкретные методы постро-

ения и взимания налогов, т.е. определяет конкретные элемен-

ты налогов. К элементам налогов относятся:

- субъект налога - лицо, которое по закону обязано платить

налог;

- носитель налога - лицо, которое фактически уплачивает

налог;

- объект налога - доход или имущество, с которого начис-

ляется налог (заработная плата, недвижимое имущество и т.д.);

- ставка налога - величина налоговых начислений на еди-

ницу объекта налога (денежная единица доходов, единица

земельной площади, единица измерения товара и т.п.).

Различают твердые ставки (устанавливаются в абсолютной

сумме на единицу отложения, независимо от размеров дохода,

например, на тонну нефти), пропорциональные (действуют в

одинаковом процентном отношении к объекту налога без учета

дифференциации его величины), прогрессивные (предполага-

ют возрастание ставки по мере роста дохода), регрессивные

(предполагают снижение величины ставки по мере роста дохо-

да).

При прогрессивной шкале налогообложения налогопла-

тельщик платит не только большую абсолютную сумму дохо-

да, но и большую его долю. Прогрессивные налоги - это те

налоги, которые сильнее всего «давят» на лиц с большими до-

ходами. Регрессивный налог может и не приводить к росту аб-

солютной суммы поступлений в бюджет при увеличении дохо-

дов налогоплательщиков.

В практике налогообложения используются различные

виды налогов.

1.

По способу платежа различают прямые и косвенные на-

логи.

Прямые налоги платятся субъектами налога непосредствен-

но и прямо пропорциональны платежеспособности. Это подо-

ходный налог с юридических и физических лиц, налог на опе-

рации с ценными бумагами, налог на землю и др.

392

Глава

16.

Финансовая система. Финансовая политика государства

При косвенном налогообложении субъект налога

и его но-

ситель обычно не совпадают. Косвенные налоги взимаются че-

рез надбавку

к

цене

и

являются налогами на потребителей. Так,

например, акцизы

на

табачные

и

алкогольные товары уплачи-

ваются производителем, который включает

их в

цену реализа-

ции. Соответственно, покупатель этих товаров

и

становится

фактическим плательщиком налога.

К

косвенным налогам от-

носятся: налог

на

добавленную стоимость, акцизы, таможен-

ные пошлины, монопольный налог.

2.

Налоги

по их

использованию подразделяются на общие

и

специальные (целевые). Общие налоги поступают

в

бюджет го-

сударства для финансирования общегосударственных меропри-

ятий. Специальные налоги имеют строго определенное назна-

чение, например налоги

на

реализацию горюче-смазочных

материалов поступают в дорожные фонды

и

предназначены для

строительства, реконструкции

и

текущего ремонта дорог.

3.

В зависимости

от

того, в распоряжение какого органа по-

ступает налог, различают федеральные налоги, региональные

налоги субъектов Федерации

и

местные налоги.

Федеральные налоги устанавливаются законодательными

актами, принимаемыми Федеральным собранием.

К

ним отно-

сится налог

на

прибыль предприятий

и

организаций, налог

на

добавленную стоимость, подоходный налог

с

физических лиц,

налог

на

операции

с

ценными бумагами, таможенные пошли-

ны

и

др.

К региональным налогам относится налог

на

имущество

предприятий, налог на добычу природных ресурсов.

К местным налогам относится налог

на

недвижимое иму-

щество граждан, налог на транспортные средства, регистраци-

онный сбор

с

физических

лиц,

занимающихся предпринима-

тельской деятельностью, другие сборы.

•

Принципы и концепции налогообложения

Сколько веков существует государство, столько

же

веков

су-

ществуют налоги и столько же государство ищет принципы и спо-

собы оптимального налогообложения, т.е. как организовать сбор

налогов таким образом, чтобы налогоплательщики платили

на-

логи,

а

казна получала все больше доходов. Шотландский эконо-

мист

и

философ А. Смит сформулировал четыре основополагаю-

щих (ставших классическими) принципа налогообложения,

желательных

в

любой экономической системе.

393

Раздел Ш. Макроэкономика

1.

Подданные государства должны участвовать в содержа-

нии правительства соответственно доходу, каким они пользу-

ются под покровительством и защитой государства. Соблюде-

ние этого принципа или, наоборот, пренебрежение им приводит

к равенству (справедливости) или неравенству в налогообложе-

нии.

2.

Налог, который обязан уплатить отдельный субъект на-

лога, должен быть точно определен (срок уплаты, способ пла-

тежа, сумма платежа).

3.

Каждый налог должен взиматься в то время и тем спосо-

бом, когда и как плательщику удобнее всего оплатить его.

4.

Каждый налог должен быть задуман и разработан таким

образом, чтобы он брал и удерживал из кармана народа возмож-

но меньше сверх того, что он приносит казначейству государ-

ства (в противном случае, сбор налога потребует такой большой

армии чиновников, что заработная плата их может поглотить

значительную долю того, что приносит налог).

Кроме того, схема уплаты налога должна быть доступна для

восприятия налогоплательщика, а объект налога должен иметь

защиту от двойного, тройного обложения.

На основе этих принципов к настоящему времени сложи-

лись следующие концепции налогообложения.

1.

Субъекты налога должны уплачивать налоги пропорцио-

нально тем выгодам, которые они получают от государства, т.е.

те,

кто получил большую выгоду, платят налоги, необходимые

для финансирования создания этой выгоды. Например, кто

желает пользоваться хорошими дорогами, тот должен оплачи-

вать затраты на поддержание и ремонт этих дорог.

Однако всеобщее применение этой концепции связано с оп-

ределенными трудностями: практически невозможно точно оп-

ределить, какую личную выгоду и в каком размере получает

каждый налогоплательщик от расходов государства на нацио-

нальную оборону, бесплатное здравоохранение, просвещение и

т.п.

Кроме того, следуя этой концепции, необходимо было бы

облагать налогом малоимущих, безработных для финансиро-

вания выплаты им же пособий, что само по себе лишено смыс-

ла.

2.

Согласно другой концепции, юридические и физические

лица должны уплачивать налоги в прямой зависимости от раз-

мера полученного дохода. Данная концепция отличается боль-

шей рациональностью и справедливостью, поскольку, есте-

ственно, существует разница между налогом, который

394

Глава 16. Финансовая система. Финансовая политика государства

взимается с предполагаемых расходов на предметы роскоши,

и налогом, который удерживается из предполагаемых расхо-

дов на предметы первой необходимости.

Однако при внедрении и этой концепции на практике воз-

никают определенные проблемы, связанные прежде всего

с

тем,

что нет строго научного подхода к измерению возможности того

или иного лица платить налоги. Ясно только, что средний по-

требитель действует всегда рационально, т.е. в первую очередь

тратит свои доходы на товары и услуги первой необходимости,

лишь затем - на не столь важные блага.

Известно также, что при высокой ставке подоходного нало-

га (выше 50%) резко снижается деловая активность фирм и на-

селения в целом, что и пытались теоретически доказать амери-

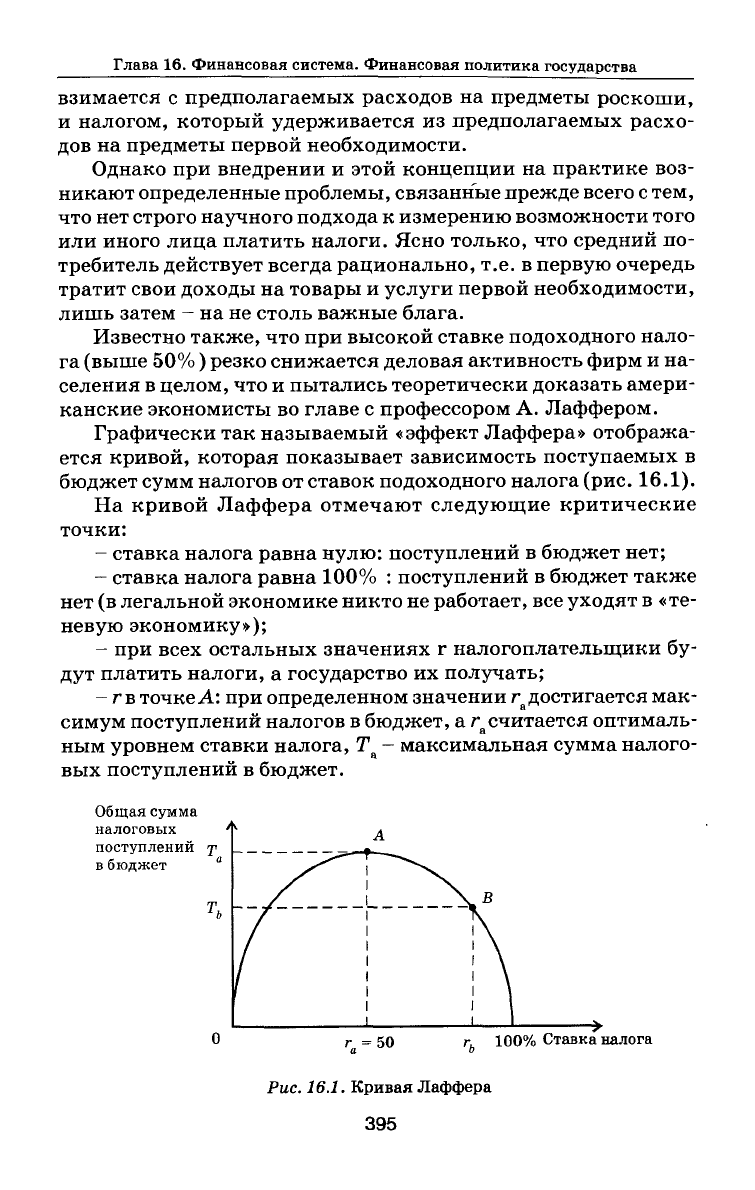

канские экономисты во главе с профессором А. Лаффером.

Графически так называемый «эффект Лаффера» отобража-

ется кривой, которая показывает зависимость поступаемых в

бюджет сумм налогов от ставок подоходного налога (рис. 16.1).

На кривой Лаффера отмечают следующие критические

точки:

- ставка налога равна нулю: поступлений в бюджет нет;

- ставка налога равна 100% : поступлений в бюджет также

нет (в легальной экономике никто не работает, все уходят в «те-

невую экономику»);

- при всех остальных значениях г налогоплательщики бу-

дут платить налоги, а государство их получать;

-

г в

точке А: при определенном значении г

а

достигается мак-

симум поступлений налогов в бюджет, а г

&

считается оптималь-

ным уровнем ставки налога,

Т

&

- максимальная сумма налого-

вых поступлений в бюджет.

Общая сумма

налоговых

поступлений у

в бюджет

а

Г»

0

г = 50 п 100% Ставка налога

а о

Рис. 16.1. Кривая Лаффера

395

Раздел III. Макроэкономика

Если ставка налога будет увеличиваться по сравнению с г

а

,

то произойдет не увеличение, а уменьшение суммы налоговых

поступлений в бюджет, т.е. при г

ъ

> г

а

, Т

ъ

< Г

а

, поскольку при

больших ставках налога снижаются стимулы к трудовой и пред-

принимательской деятельности.

Итак, суть «эффекта Лаффера» заключается в следующем:

если экономика находится справа от точки А (например в точ-

ке В), то уменьшение уровня налогообложения до оптимально-

го (га) в краткосрочный период приведет к временному сокра-

щению налоговых поступлений в бюджет, а в долгосрочном

периоде - к их увеличению, поскольку возрастут стимулы к

трудовой и предпринимательской деятельности, произойдет

переход из «теневой» в легальную экономику.

Иными словами, если ставки завышены, то подрываются

стимулы к нововведениям, снижается экономическая актив-

ность, часть предпринимателей уходит в «теневую экономику».

Конечно, трудно рассчитывать на то, что можно теоретически

обосновать идеальную шкалу налогообложения. Она должна

быть основательно откорректирована на практике. Немаловаж-

ное значение в оценке ее справедливости имеют национальные,

культурные и психологические факторы. Американцы, напри-

мер,

считают, что при таких ставках налогов, как в Швеции и

Дании, в США никто бы не стал работать в легальной экономи-

ке.

Так, рост производственной активности в США после нало-

говой реформы 1986 г. в значительной степени был связан со

снижением предельных ставок налогообложения.

Разработчики современной российской системы налогооб-

ложения исходили из того, что лучше иметь много источни-

ков пополнения бюджета со средней ставкой налога, чем один-

два источника - с высокой. Этому учит и мировой опыт.

Страны стремятся разнообразить пути пополнения казны, а

диверсификация источников позволяет снижать ставки нало-

гов.

Что же реально получилось?

Во-первых, заметим, что наибольшая доля налоговых по-

ступлений в консолидированный бюджет Российской Федера-

ции приходится на налог на добавленную стоимость (НДС) и

налог на прибыль юридических лиц, в то время как, например,

в Австрии, Великобритании, Германии, США, Японии лиди-

рующее положение в структуре доходов государственного

бюджета занимает подоходный налог с физических лиц, во

Франции - соответственно НДС и подоходный налог с физиче-

ских лиц.

396

Глава 16. Финансовая система. Финансовая политика государства

Во-вторых, сравним сами ставки налогов. Подоходный на-

лог с юридических лиц (корпоративный налог) взимается по

следующим ставкам: в большинстве стран (Дания, Италия,

Испания, Франция, США и др.) основная ставка налога состав-

ляет 34%, в Великобритании - 35%, Бельгии - 43%, Герма-

нии - 50% (ставка налога на нераспределенную прибыль).

В России ставка налога на прибыль предприятий меняется

в зависимости от сферы деятельности. Фирмы и организации,

занимающиеся производственной деятельностью, платят начи-

ная с 1995 г. в федеральный бюджет налог на прибыль по став-

ке 13%. В регионах органы государственной власти могут

самостоятельно устанавливать ставку налога на прибыль, за-

числяемого в свои бюджеты, но не более 22% для предприятий

и организаций и не более 30% для банков и страховых органи-

заций (всего - 35-42%). Для фирм, занимающихся посредни-

ческой деятельностью, эти ставки выше, а по доходам от кази-

но,

видеотек и т.п. ставки могут доходить до 80% от прибыли.

В-третьих, если по размерам ставок налогов российские

налоги приближены к общемировым, то по количеству самих

налогов Россия «опережает» многие страны. (В настоящее вре-

мя на территории России собирается свыше 50 налогов и сбо-

ров.) Такое количество налогов не всегда соответствует реаль-

ной экономической ситуации. Кроме того, растут расходы по

их сбору, появляются условия для уклонения от уплаты нало-

гов.

С учетом того, что далеко не все население России являет-

ся законопослушными гражданами, это приводит к росту

недоимок по платежам в бюджет. Добавьте к этому исключи-

тельную сложность подсчета некоторых налогов (особенно

НДС),

постоянные изменения и дополнения в законодательной

базе налогообложения, и станет ясно, что налоговая система

России нуждается в совершенствовании. В связи с этим, по

Указу Президента РФ на протяжении нескольких лет шла и

продолжается работа по изменению бюджетного законодатель-

ства. Министерство финансов РФ готовит Налоговый кодекс -

общий свод правил по налогообложению. С 1 января 1999 года

вступила в действие первая часть Налогового кодекса, где из-

ложено законодательство о налогах и сборах, система налогов

и сборов в РФ, определены налогоплательщики и плательщи-

ки сборов, представительство в налоговых правоотношениях,

налоговые органы РФ, их права и обязанности, органы налого-

вой полиции и их полномочия и т.д. Принята вторая часть Ко-

декса, где утверждены налоговые ставки, льготы и пр.

397

Раздел Ш. Макроэкономика

• Основные налоги

Остановимся подробнее на анализе основных видов налогов

в РФ.

Подоходные налоги. Практика подоходного налогообложе-

ния различает: валовой доход, вычеты и облагаемый доход.

Валовой доход - это сумма доходов, полученных из различных

источников. Законодательно, практически во всех странах, из

валового дохода разрешает вычесть производственные, транс-

портные, командировочные и рекламные расходы. Кроме того,

к вычетам относятся различные налоговые льготы: необлагае-

мый минимум, суммы пожертвований, льготы, например, для

инвалидов, пенсионеров и т.п. Таким образом, облагаемый до-

ход = валовой доход - вычеты.

В подоходном налогообложении различают подоходный на-

лог с физических лиц и подоходный налог с юридических лиц.

Подоходный налог с физических лиц относится к прямым

налогам с прогрессивной ставкой налогообложения. Прогрес-

сия в личном налогообложении позволяет сглаживать неравен-

ство в доходах в условиях рыночной экономики.

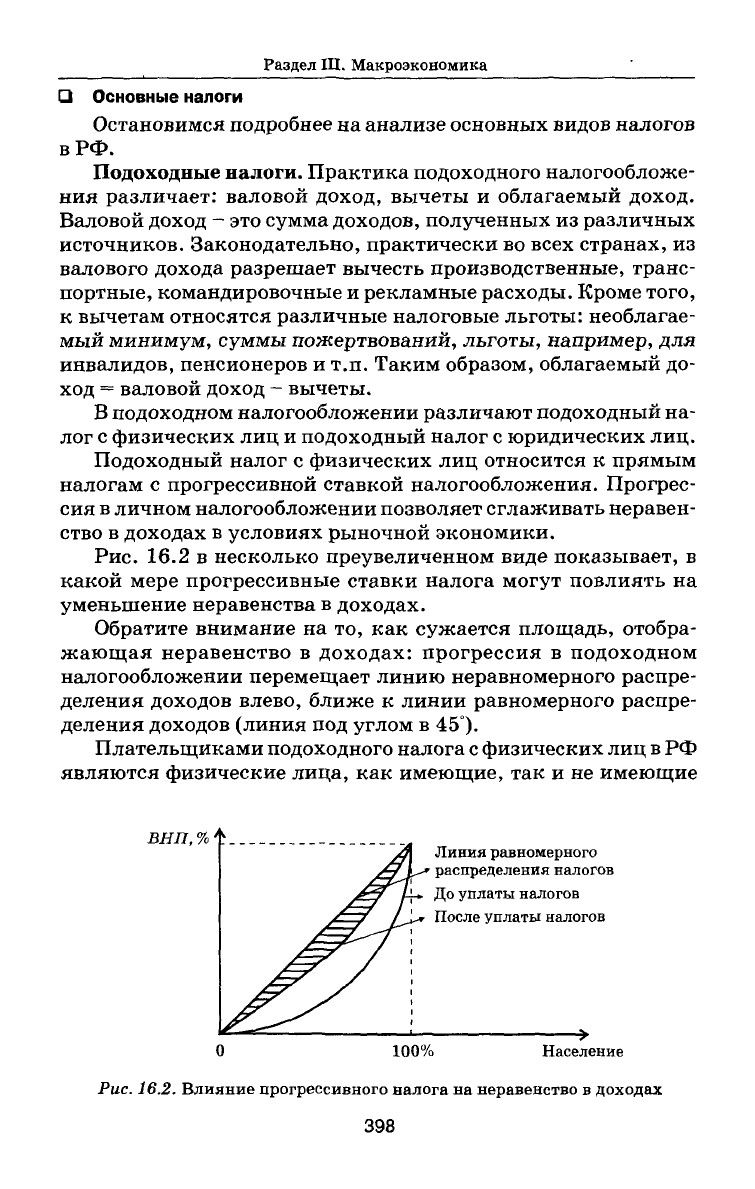

Рис.

16.2 в несколько преувеличенном виде показывает, в

какой мере прогрессивные ставки налога могут повлиять на

уменьшение неравенства в доходах.

Обратите внимание на то, как сужается площадь, отобра-

жающая неравенство в доходах: прогрессия в подоходном

налогообложении перемещает линию неравномерного распре-

деления доходов влево, ближе к линии равномерного распре-

деления доходов (линия под углом в 45°).

Плательщиками подоходного налога

с

физических лиц в РФ

являются физические лица, как имеющие, так и не имеющие

внп,

%

Линия равномерного

распределения налогов

До уплаты налогов

После уплаты налогов

О 100% Население

Рис. 16.2. Влияние прогрессивного налога на неравенство в доходах

398

Глава 16. Финансовая система. Финансовая политика государства

постоянного местожительства в РФ (включая граждан иност-

ранных государств).

Объектом налогообложения является совокупный доход, по-

лученный в календарном году: у физических лиц, имеющих по-

стоянное местожительство в РФ, от источников в РФ и за ее

пределами, у физических лиц, не имеющих постоянного мес-

тожительства в РФ, от источников только в РФ.

При налогообложении учитывается весь совокупный доход,

полученный как в денежной (в национальной российской или

иностранной валюте), так и в натуральной форме. При этом

доход в натуральной форме учитывается в составе совокупного

дохода исходя из цен, сложившихся на рынке на соответ-

ствующие товары. В совокупный годовой доход в целях

налогообложения включаются доходы, полученные по месту ос-

новной работы гражданина, на основе трудовых и приравнен-

ных к ним соглашений, на одном предприятии, включая рабо-

ты,

выполненные по совместительству, а также по отдельным

гражданско-правовым договорам. При этом учитываются все

выплаты: заработная плата, премии, подарки, вознаграждения,

бесплатное питание, льготные проездные билеты, оплата ком-

мунально-бытовых услуг и т.п.

Подоходный налог с юридических лиц - налог на прибыль

(доход) фирм (предприятий). Уровень ставок по этому прямо-

му налогу, механизм его функционирования в РФ примерно со-

ответствует аналогичным налогам в других странах. Вместе с

тем, система функционирования этого налога отличается ря-

дом особенностей, связанных с российской спецификой.

Плательщиками налога являются все юридические лица, но

также и филиалы фирм, предприятий и организаций, имею-

щие отдельный счет и баланс. ,

Объектом налогообложения является их валовая прибыль,

представляющая собой сумму прибыли от реализации продук-

ции (работ, услуг), основных фондов, иного имущества и дохо-

дов от внереализационной деятельности, уменьшенных на сум-

му расходов по этим операциям.

В России ставка налога на прибыль предприятий меняется

в зависимости от сферы деятельности. Предприятия и орга-

низации, занимающиеся производственной деятельностью,

платят начиная с 1994 года в федеральный бюджет налог на

прибыль по ставке 13%. В регионах органы государственной

власти могут самостоятельно устанавливать ставку налога на

прибыль, зачисляемого в свои бюджеты, но не более 22% для

399