Камаев В.Д. Экономическая теория

Подождите немного. Документ загружается.

Раздел И. Микроэкономика

заемые и неосязаемые объекты. Рынок факторов производства,

специфика действующих здесь законов спроса и предложения

устанавливают цену любой разновидности капитальных активов.

Их ценой выступает тот доход, который они способны принести

в результате использования, производительного применения.

Обобщающим выражением дохода на капитал, капитальные

активы выступает годовая процентная ставка, т.е. такая вели-

чина дохода, которая исчисляется за определенный период вре-

мени, чаще всего за год, в процентном отношении к величине

применяемого капитала. Размер получаемого дохода выступа-

ет, по существу, ценой капитала и капитальных активов в раз-

личных формах. Все формы капитала и капитальных активов

достаточно разнообразны, их зачастую невозможно суммиро-

вать в натурально-вещественном выражении. Однако рынок

требует их единообразной оценки и соизмерения, без которых

невозможно принять обоснованные инвестиционные решения,

осуществить расчет возможных доходов.

Общим знаменателем, к которому сводят стоимость капита-

ла в форме любого актива, выступает их денежная оценка. В де-

нежном выражении может быть просуммирована стоимость гид-

ростанции и причалов, тракторов и компьютеров, стройматери-

алов и сырья для консервной фабрики. В денежном измерении

обозначен номинал облигаций, акций, любых других ценных

бумаг. По существу, все экономические блага производственно-

го назначения, будучи выраженными в денежной форме, приоб-

ретают вид капитального актива, обращающегося на рынке.

О Процент

Процент как доход на капитальные активы будет тем выше,

чем выше производительность реальных экономических благ,

представленных капитальными активами как факторами про-

изводства.

Для сложных производственных процессов в текущий мо-

мент или для осуществления их в будущем требуется накоп-

ление денежных средств, которые по мере превращения их в

реальный капитал будут высокопроизводительными, а следо-

вательно, принесут более высокий доход в будущем. Именно с

этой целью осуществляется накопление капитала и его инвес-

тирование. Оценка прибыльности осуществляется на основе

чистой производительности капитала, исчисляемой, во-пер-

вых, после всех платежей от прибыли, и, во-вторых, в со-

поставлении с осуществленными затратами. Эффективный

180

Глава 9. Рыночная структура и несовершенная конкуренция

инвестиционный проект - это проект, годовой доход от которо-

го не ниже рыночной нормы процента по любому другому ка-

питальному активу, включая банковскую процентную ставку.

Q Дисконтирование

Исчисление дохода, или определение расчетной величины

чистой производительности капитала, называется «дисконти-

рованием». Банковская процентная ставка играет в этих рас-

четах определяющую роль. На ее основе осуществляется расчет

дохода в форме процентов, которые могут быть получены от

будущих инвестиционных проектов. Дисконтирование осуще-

ствляется по формуле

D = D

t

/(l + r),

где D - текущая дисконтированная стоимость актива; D

t

- еже-

годный будущий доход от актива, инвестированного на пери-

од,

равный t лет, г - норма банковского процента.

Промышленные и другие инвестиции имеют экономический

смысл только в том случае, если годовой доход от них выше, чем

процент по банковским депозитам (вкладам), а тем более по всем

другим активам, инвестирование которых связано с риском.

Цены на такие инвестиционные товары, как оборудование, сы-

рье,

материалы и т.п., устанавливаются в зависимости от буду-

щих доходов от их производительного использования, вычисля-

емых с помощью дисконтирования.

Инвестиционные решения обосновываются исходя из таких

параметров текущего момента, как цена приобретаемых на

рынке инвестиционных товаров, норма процента, уровень го-

дового дохода от применения этих товаров, цены их возмож-

ной реализации по остаточной стоимости в конце срока службы.

ВЗГЛЯДЫ ДЖ.Б. КЛАРКА

Маржинализм (продолжение).

Джон Бейтс Кларк (1847-1938) - профессор Колумбийского

уни-

верситета, основатель американской школы маржинализма. Среди его

трудов выделяются «Философия богатства» (1886), «Распределение бо-

гатства» (1899). В теории предельной производительности Дж.Б. Кларк

отмечает, что каждый фактор производства (труд, капитал, земля) обла-

дает соответствующей производительностью, создает доход, часть

которого и получает собственник того или иного фактора производства.

Вводит понятие «предельной производительности» факторов производ-

ства,

в соответствии с которым определяется цена каждого фактора

производства.

181

Раздел П. Микроэкономика

Вопросы для повторения

1.

Влияют ли рынки факторов производства на решение вопросов

ЧТО? КАК? и ДЛЯ КОГО ПРОИЗВОДИТЬ? Аргументируйте ваш ответ.

2.

Фирмы заинтересованы или вынуждены:

- модифицировать производство;

- искать альтернативный вариант производственной функции;

- взаимозамещать ресурсы?

3.

От чего зависит спрос на факторы производства? Почему его назы-

вают «производным спросом»?

4.

Что составляет основу рыночного ценообразования на факторы про-

изводства?

5.

Вследствие каких причин кривая спроса на факторы производства

сместится вправо вверх; влево вниз? Почему эта кривая в любом случае

имеет отрицательный наклон?

6. Объясните влияние «эффекта замещения» и «эффекта выпуска

про-

дукции» на рыночную цену факторов производства.

7.

Считаете ли вы социально справедливым принцип распределения

доходов в обществе, основывающийся на теории предельных продуктов?

А принцип уравнительного распределения? Известны ли вам другие

принципы распределения?

8. Минимизация издержек и максимизация прибыли могут изменить

спрос фирмы на факторы производства. Почему? Как это происходит?

9. Перечислите способы противодействия тенденциям снижения до-

ходов фирмы. Приведите числовой пример снижения предельного дохо-

да фирмы.

10.

Приведите числовой пример производственной функции фир-

мы.

Продемонстрируйте тенденции роста затрат и снижения доходно-

сти.

Какие причины вызывают эти тенденции и как их устранить?

11.

Как изменится спрос фирмы на труд, т.е. будет ли она увели-

чивать численность работников, если доход от предельного продукта

труда равен цене единицы труда, т.е. заработной плате одного работ-

ника?

12.

В каких экономических условиях возможен рост спроса

на труд? Имелись ли такие условия в российской экономике в конце

90-х годов?

Примерный план лекции

1.

Структура классического рынка факторов производства и особен-

ности его возрождения

в

российской экономике. Виды доходов и собствен-

ность на факторы производства.

2.

Производственная функция и спрос на ресурсы.

3.

Закон взаимозамещения и цена экономических ресурсов. Условие

равновесия фирмы.

4.

Особенности формирования спроса, предложения и равновесной

цены по рынкам основных факторов производства.

182

Глава

8.

Ценообразование на факторы производства

Вопросы для

обсуждения

на семинарском занятии

1.

Собственность на факторы производства, виды доходов и принци-

пы ресурсопользования. Производственная функция фирмы и ее спрос

на рынках факторов производства.

2.

Собственность на землю и рентные отношения. Виды ренты и

арендная плата в сфере землепользования. Особенности возрождения

отношений собственности на землю в российской экономике.

3.

Рынок труда и заработная плата. Закон взаимозамещения и осо-

бенности его проявления на рынке рабочей силы. Рыночная цена труда

и монопольное влияние на уровень заработной платы.

4.

Рынок капитальных активов, инвестиционный процесс и дискон-

тирование. Процент как доход на капитальные активы.

5.

Финансовый рынок и денежно-кредитные активы. Виды доходов

от ценных бумаг. Особенности возрождения российского финансового

и денежно-кредитного рынка.

ЛИТЕРАТУРА

Блауг М. Экономическая мысль в ретроспективе / Пер. с англ. - М.,

1995.

Гл. 13.

Бухарин НЛ. Политическая экономия рантье. - М., 1988.

Капелюшников Р. Философия рынка Ф. Хайека // МЭиМО. 1989.

№12.

Кейнс Дж.М. Общая теория занятости, процента и денег / Пер. с

англ. -М., 1978.

Макконнелл К., Брю С. Экономикс: Принципы, проблемы и полити-

ка: В 2-х т. / Пер. с англ. - М., 1992. Т. 2. Гл.

29-31.

Маршалл А. Принципы политической экономии / Пер. с англ. -

М., 1984. Т. 2. Кн. 6. Гл. 6; Т. 3. Кн. 6. Гл. 7, 9, П.

МилльДж.С. Основы политической экономии:

В

2-х

т.

/ Пер.

с

англ. -

М., 1980. Т. 2.

Основы экономической теории. Под ред. Камаева В.Д. - М., 1996.

Пезенти А. Очерки политической экономии капитализма: В 2-х т. /

Пер.

с ит. - М., 1976. Т. 2. Ч. 2. Гл. I-V.

ПигуА.

Экономическая теория благосостояния /

Пер.

с

ит.

- М., 1989.

Т. 1.4. 2. Гл. 20.

Пиндайк Р., Рубинфельд Д. Микроэкономика / Сокр. пер. с англ. -

М., 1992. Гл. 13, 14.

Рикардо Д. Начала политической экономии и налогового обложе-

ния. Гл. 2-6//Антология экономической классики: В 2-х т. -М., 1993.

Т. 1.

Самуэльсон П. Экономика / Пер. с англ. - М., 1964.

Гл.

26-29.

Смит

А.

Исследование

о

природе и причинах богатства народов / Пер.

с англ. - М., 1962. Кн. 1. Гл. V-XI.

Экономическая теория / Под ред. В.Д. Камаева. - М., 1998. 2-е изд.

черераб.и доп.

Экономика и бизнес (теория и практика предпринимательства) /

Под ред. В.Д. Камаева. - М., 1993. Гл. 9-11.

183

Раздел II. Микроэкономика

Глава 9. РЫНОЧНАЯ СТРУКТУРА

НЕСОВЕРШЕННОЙ КОНКУРЕНЦИИ

Рыночная структура - сложное понятие, имеющее множе-

ство аспектов. Она может определяться характером объектов

рыночных сделок. Существуют рынки факторов производства

(земля, труд, капитал), рынки продуктов и услуг, рынки то-

варов длительного (более года) и недлительного (до года) пользо-

вания и т.д. В данной главе структура рынков рассматривает-

ся с точки зрения характера конкурентных отношений, степе-

ни их развитости.

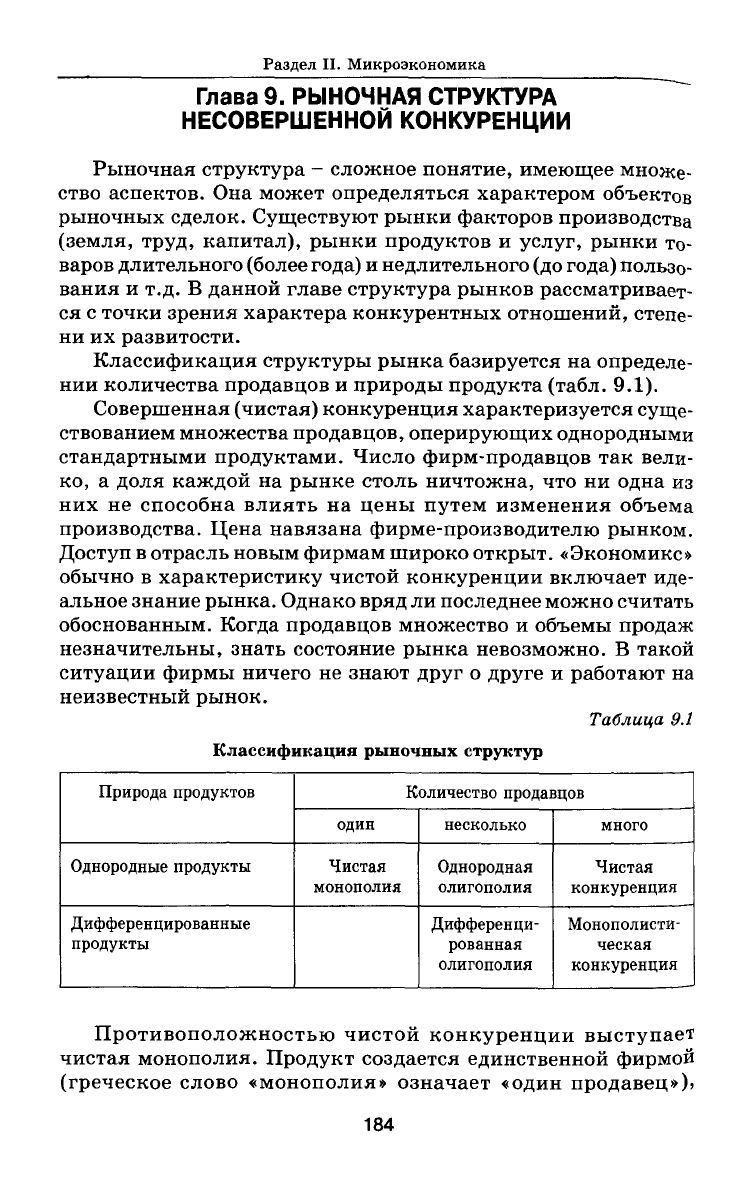

Классификация структуры рынка базируется на определе-

нии количества продавцов и природы продукта (табл. 9.1).

Совершенная (чистая) конкуренция характеризуется суще-

ствованием множества продавцов, оперирующих однородными

стандартными продуктами. Число фирм-продавцов так вели-

ко,

а доля каждой на рынке столь ничтожна, что ни одна из

них не способна влиять на цены путем изменения объема

производства. Цена навязана фирме-производителю рынком.

Доступ в отрасль новым фирмам широко открыт. «Экономикс»

обычно в характеристику чистой конкуренции включает иде-

альное знание рынка. Однако вряд ли последнее можно считать

обоснованным. Когда продавцов множество и объемы продаж

незначительны, знать состояние рынка невозможно. В такой

ситуации фирмы ничего не знают друг о друге и работают на

неизвестный рынок.

Таблица 9.1

Классификация рыночных структур

Природа продуктов

Однородные продукты

Дифференцированные

продукты

Количество продавцов

один

Чистая

монополия

несколько

Однородная

олигополия

Дифференци-

рованная

олигополия

много

Чистая

конкуренция

Монополисти-

ческая

конкуренция

Противоположностью чистой конкуренции выступает

чистая монополия. Продукт создается единственной фирмой

(греческое слово «монополия» означает «один продавец»)»

184

Глава 9. Рыночная структура и несовершенная конкуренция

рождение в отрасль новых производителей исключается из-

за

непреодолимых барьеров (патентной монополии, монополии

я

а источники сырья, транспортные средства, распределение,

кредиты и т.д.). Таким образом фирма-производитель полнос-

тью контролирует производство и рынок. Однако чистая моно-

полия в жизни встречается довольно редко.

Структуры совершенной конкуренции и монополии доста-

точно условны и односторонни. Первая сводит механизм регу-

лирования экономики к рынку, вторая - к административно-

командным методам. Но в реальной жизни эти механизмы пе-

реплетаются, взаимодействуют друг с другом. Реальные

рыночные структуры находятся где-то между этими двумя

крайностями.

Подобно монополиям, олигополисты и монополистические

конкуренты имеют определенную степень контроля над ценой

производимых ими продуктов. Но в отличие от монополистов,

они вынуждены делить рынок с другими производителями.

Монополистически конкурентные отрасли состоят из большого

количества небольших фирм. На олигополистических рынках

господствуют немногие крупные фирмы.

§ 1. Монополистическая конкуренция

Теория монополистической конкуренции основывается на

трех допущениях: а) дифференциации продукта; б) большом

количестве продавцов; в) свободном входе фирм и ресурсов

в отрасль и выходе из нее.

Производители стремятся сделать свои продукты отлич-

ными от других, чтобы привлечь покупателей. Последние го-

товы платить более высокую цену за продукт, отличающий-

ся от других. Аспирин представляет классический пример

дифференциации продукта. Все виды аспирина не отличают-

ся один от другого по химическому составу. Но цена аспи-

рина весьма различна. Аспирин фирмы «Байер» продается в

несколько раз дороже, чем менее известные виды. В значи-

тельной мере дифференциация продукта в этом случае обя-

зана рекламе. «Байер» сумел убедить потребителей, что его

аспирин самый эффективный. Но дело не только в рекламе.

В какой-то мере виды аспирина отличаются друг от друга -

Но чистоте, противопоказаниям для детей, упаковкой и

Прочим.

185

Раздел П. Микроэкономика

Монополистическая конкуренция имеет общие черты с со-

вершенной (чистой) конкуренцией: обе рыночные структуры

характеризуются большим количеством фирм, свободным вхо-

дом и выходом из отрасли. Отличие ее от чистой конкуренции

состоит в том, что на рынке несовершенной конкуренции фир-

мы имеют возможность влиять на цену. Далее, в отличие от со-

вершенной конкуренции, монополистическая конкурентная

структура имеет дело с дифференцированными продуктами.

Отсюда возникает монополистический элемент. Поскольку ни

одна из фирм не продает точно такой же продукт, она имеет

определенную власть над ценой. Кривая спроса таких фирм

наклонена вниз.

В то же время присутствие на рынке близких по характеру

заменителей ограничивает способность фирмы повышать цены.

При наличии на рынке сходных продуктов потребители весь-

ма чувствительны к их цене.

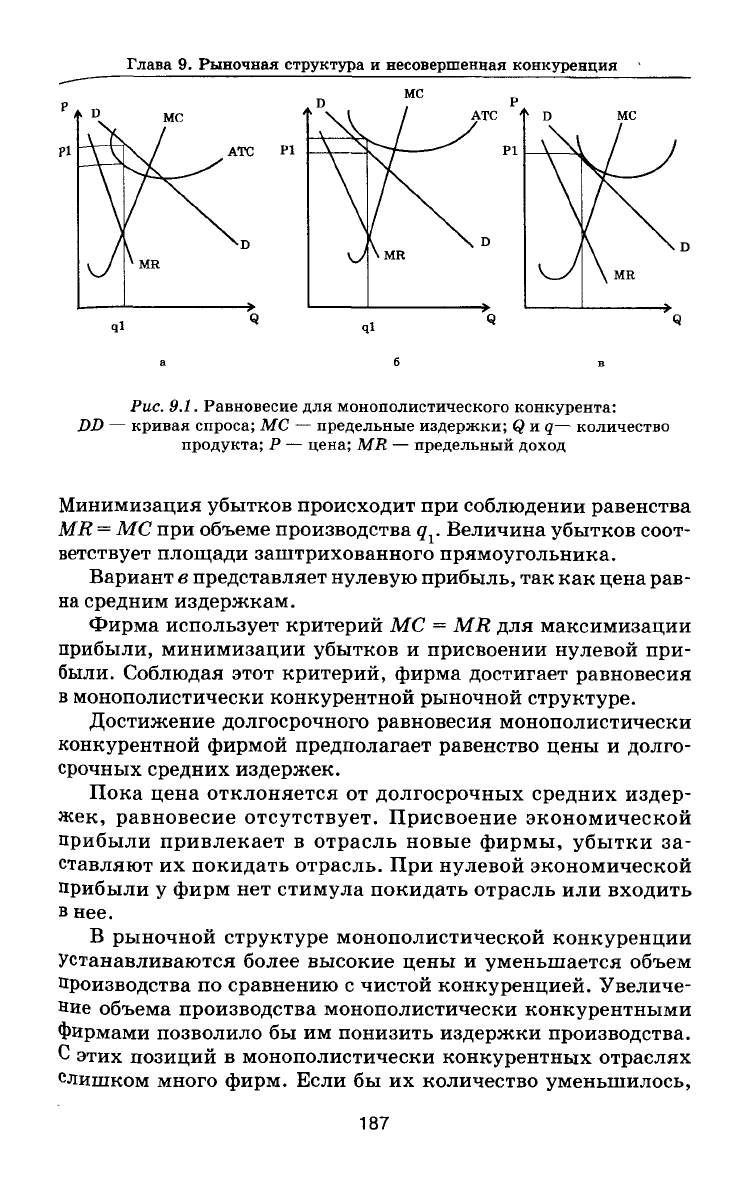

• Равновесие для монополистического конкурента

Монополистически конкурентная фирма - одна из многих

производителей дифференцированного продукта, неспособная

оказывать какое-либо воздействие на другие фирмы и пре-

дотвращать появление новых конкурентов на данном рынке.

Равновесное состояние на рынке достигается монополистиче-

ски конкурентной фирмой в краткосрочном периоде при

соблюдении равенства МС = MR, где МС - предельные издер-

жки; MR - предельный доход. В этом случае фирма продает

товары по самой высокой цене, возможной при данной кривой

спроса. Если цена превышает средние издержки (АС), фирма

присваивает экономическую прибыль. При падении цены ниже

средних издержек фирма несет потери. Если цена равна

средним издержкам, фирма получает нормальную прибыль

(рис.

9.1, а, б, в).

Как показывает рис. 9.1, равновесное состояние достигает-

ся фирмой при равенстве предельного дохода и предельных из-

держек. В варианте а происходит максимизация прибыли при

производстве q

1

и цене P

v

Объем прибыли представлен зашт-

рихованным прямоугольником. Размер прибыли зависит от

соотношения между ценой Р и средними издержками произ-

водства.

Вариант б представляет минимизацию убытков. Последние

возникают из-за превышения средними издержками цены-

186

Глава 9. Рыночная структура и несовершенная конкуренция

АТС Pi

к V 1

KJ

\MR

АТС

N D

>

ql

Рис. 9.1. Равновесие для монополистического конкурента:

DD — кривая спроса; МС — предельные издержки; Q и q— количество

продукта; Р — цена; MR — предельный доход

Минимизация убытков происходит при соблюдении равенства

MR

=

МС при объеме производства q

v

Величина убытков соот-

ветствует площади заштрихованного прямоугольника.

Вариант в представляет нулевую прибыль, так как цена рав-

на средним издержкам.

Фирма использует критерий МС = MR для максимизации

прибыли, минимизации убытков и присвоении нулевой при-

были. Соблюдая этот критерий, фирма достигает равновесия

в монополистически конкурентной рыночной структуре.

Достижение долгосрочного равновесия монополистически

конкурентной фирмой предполагает равенство цены и долго-

срочных средних издержек.

Пока цена отклоняется от долгосрочных средних издер-

жек, равновесие отсутствует. Присвоение экономической

прибыли привлекает в отрасль новые фирмы, убытки за-

ставляют их покидать отрасль. При нулевой экономической

прибыли у фирм нет стимула покидать отрасль или входить

в нее.

В рыночной структуре монополистической конкуренции

Устанавливаются более высокие цены и уменьшается объем

производства по сравнению с чистой конкуренцией. Увеличе-

ние объема производства монополистически конкурентными

Фирмами позволило бы им понизить издержки производства.

С этих позиций в монополистически конкурентных отраслях

слишком много фирм. Если бы их количество уменьшилось,

187

Раздел И. Микроэкономика

каждая фирма могла бы увеличить объем производства.

В результате появилась бы возможность снизить издержки и

цены. Чем больше фирм, тем разнообразнее продукты и услу-

ги.

Поэтому потребители имеют широкие возможности для

удовлетворения потребностей. Существование большого числа

фирм способствует сбережению времени потребителя. Эконо-

мия времени возникает в силу отсутствия очередей, близости

фирм, продающих товары и услуги, быстроты реализации

сделок.

Модель монополистической конкуренции характеризует

роль рекламы в мире бизнеса. Цель последней заключается

в том, чтобы увеличить долю фирмы в общем объеме продаж

на рынке и привлечь потребителей к приобретению дифферен-

цированного продукта данной фирмы. Вместе с тем реклама

увеличивает издержки фирмы и ведет к удорожанию товара для

потребителей.

Мнения экономистов и населения в отношении рекламы

противоречивы.

С

одной стороны, реклама информирует потре-

бителей о появлении новых товаров и их свойствах. Она созда-

ет потребность в рекламируемом продукте. С другой стороны,

во многих случаях реклама является недобросовестной. Она

вводит в заблуждение потребителей. Через нее фирмы навязы-

вают бесполезные товары, стремятся морально обесценить про-

дукты, имеющиеся у потребителей.

В условиях рыночной структуры чистой конкуренции раз-

меры доли фирмы в объеме выпуска и продажах товаров не пре-

вышают 1%. При монополистической конкуренции на фирму

приходится от 1 до 10% продаж на рынке в течение года. Если

на фирму приходится свыше 10% объема продаж, то она дей-

ствует в структуре олигополии. Порог опасной монополизации

соответствует 60-64% объема продаж на 1 фирму.

§ 2. Олигополия

Олигополия - это рыночная структура, в которой действу-

ют немногочисленные продавцы. Весьма существенные барьеры

препятствуют проникновению в отрасль новых фирм. На рын-

ке реализуются как стандартизированные, так и дифференци-

рованные продукты.

Для олигополистической фирмы характерны следующие

черты: высокий уровень концентрации капитала и производ-

188

Глава 9. Рыночная структура и несовершенная конкуренция

с

тва, способность влиять на объемы производства и уровень цен

в отрасли. Отношения между олигополистическими фирмами

характеризуются как взаимозависимость. Фирмы, знающие,

что их действия затронут конкурентов в отрасли, принимают

решения только после того, как они выяснят характер реакции

соперников.

Олигополистические фирмы используют в основном мето-

ды неценовой конкуренции. Существуют доказательства, что

во многих олигополистических отраслях цены оставались ста-

бильными в течение длительного периода времени.

В отличие от других рыночных структур, не существует уни-

версальной теории олигополии. Вместо этого теория олигопо-

лии состоит из довольно значительного количества различных

моделей, каждая из которых описывает специальный случай,

который имеет место только при определенных обстоятель-

ствах.

• Теория олигополистического ценообразования

Основателем теории является французский математик и эко-

номист Августин Курно. Рассматривая взаимодействие олиго-

полистов, он показал, что каждая фирма предпочитает такое ко-

личество продукции, которое максимизирует ее прибыль. При

этом он исходил из того, что объем продаваемых товаров у кон-

курентов остается неизменным. Курно сделал два главных

вывода: 1) для любой отрасли существует определенное и ста-

бильное равновесие между объемом продаж и ценой товара;

2) цена равновесия зависит от числа продавцов.

При единственном продавце возникает монопольная цена.

По мере увеличения количества продавцов цена равновесия

падает, пока не приблизится к предельным издержкам. Таким

образом, модель Курно показывает, что конкурентное равно-

весие достигается в тем большей степени, чем больше возрас-

тает число продавцов.

Многие экономисты постулировали, что фирмы ожидают

реакции своих соперников через изменение цен или объемов

продаж. Модель Курно, в которой допускается бездействие

соперника (объем его продаж фиксирован), подвергалась кри-

тике.

Значительный шаг вперед в теории олигополистического це-

нообразования сделал американский экономист

Э.

Чемберлин,

выдвинув положение о взаимозависимости производителей.

Когда количество продавцов небольшое и продукт стандарти-

189