Камаев В.Д. Экономическая теория

Подождите немного. Документ загружается.

Раздел II. Микроэкономика

§ 5. Динамика издержек производства

в среднесрочном периоде

Для оценки уровня предпринимательской практики, мак-

симизации прибыли весьма существенное значение имеет ди-

намика затрат в среднем периоде. В условиях современного

технологического прогресса значительно обострилась конку-

рентная борьба, приняв новые формы, все быстрее изменяются

потребности потребительского плана и адекватно им - потреб-

ности в факторах производства.

Будем исходить из того, что технология обусловливает

в среднем периоде смену возрастающей отдачи переменного

ресурса убывающей отдачей. Казалось бы, здесь нет особой про-

блемы и констатацией факта вопрос будет исчерпан. Но надо

учитывать, что в значительной части отраслей и производств

постоянный ресурс является делимым и однородным. Если так,

часть его может быть зарезервирована. Тогда имеет место по-

стоянная отдача переменного ресурса. Новым здесь является

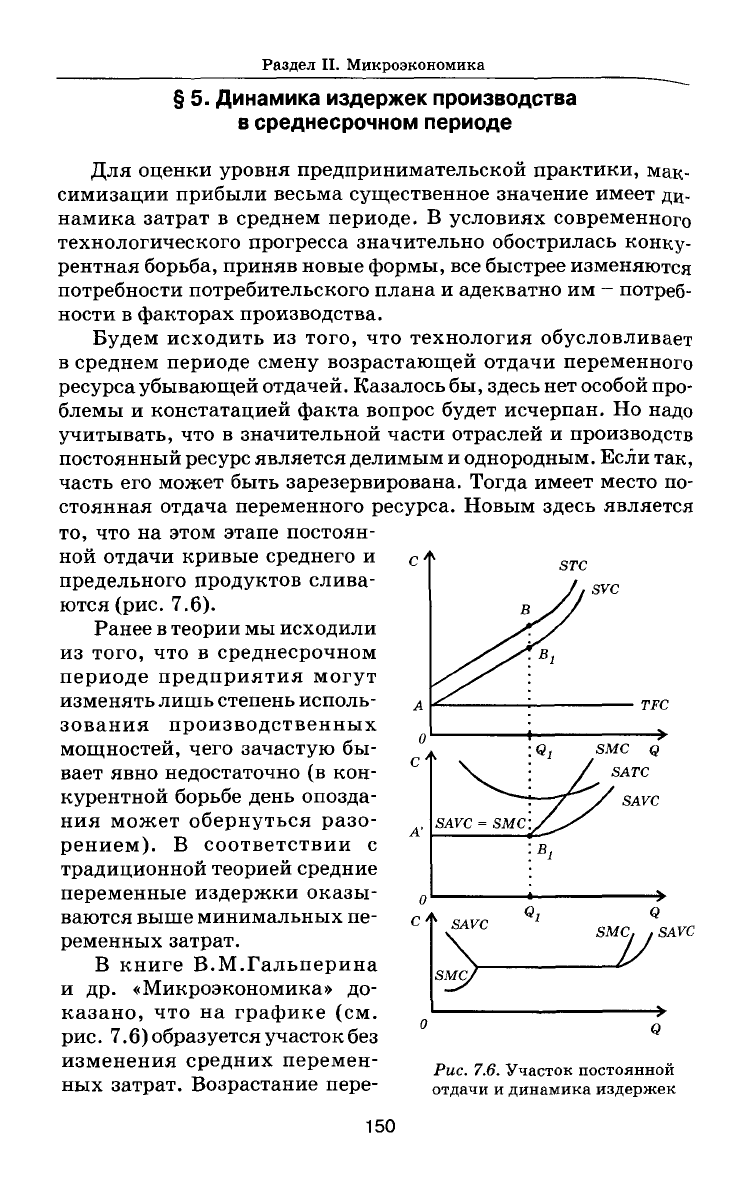

то,

что на этом этапе постоян-

ной отдачи кривые среднего и

предельного продуктов слива-

ются (рис. 7.6).

Ранее в теории мы исходили

из того, что в среднесрочном

периоде предприятия могут

изменять лишь степень исполь-

зования производственных

мощностей, чего зачастую бы-

вает явно недостаточно (в кон-

курентной борьбе день опозда-

ния может обернуться разо-

рением). В соответствии с

традиционной теорией средние

переменные издержки оказы-

ваются выше минимальных пе-

ременных затрат.

В книге В.М.Гальперина

и др. «Микроэкономика» до-

казано, что на графике (см.

рис.

7.6) образуется участок без "

у

изменения средних перемен-

D

-

R v nr

„„„„«

r r

Рис. 7.6. Участок постоянной

ных затрат. Возрастание пере- отдачи

и

динамика издержек

с'

А

0

с'

4'

п

к

К

\

SAVC -

STC

J I

svc

в У/

//

i

\B

l

\Q, SMC Q

• / SATC

:—у\У

SAVC

' SMC-.уУ^уУ

\

B

1

i

>

SAVC

Q,

Q

SMC, ,SAVC

V

150

Глава 7. Издержки производства

щеяных затрат объясняется тем, что при уменьшении произ-

водственных затрат возрастают затраты управленческие. Прин-

ципиально согласившись с положениями авторов, хотелось бы

возразить им в одном несущественном моменте.

С расширением использования информатики и вычислитель-

я

ой техники, новых методов управления производством кри-

тическая точка, с которой начинается возрастание управлен-

ческих затрат, существенно поднялась на графике, и эта

тенденция пока сохраняется. Кроме того, в мире продолжают

строить по преимуществу средние и небольшие предприятия

(не смешивать с размерами фирм и объединений). Практиче-

ски это означает расширение прямолинейного участка на гра-

фике и новые возможности в конкурентной борьбе.

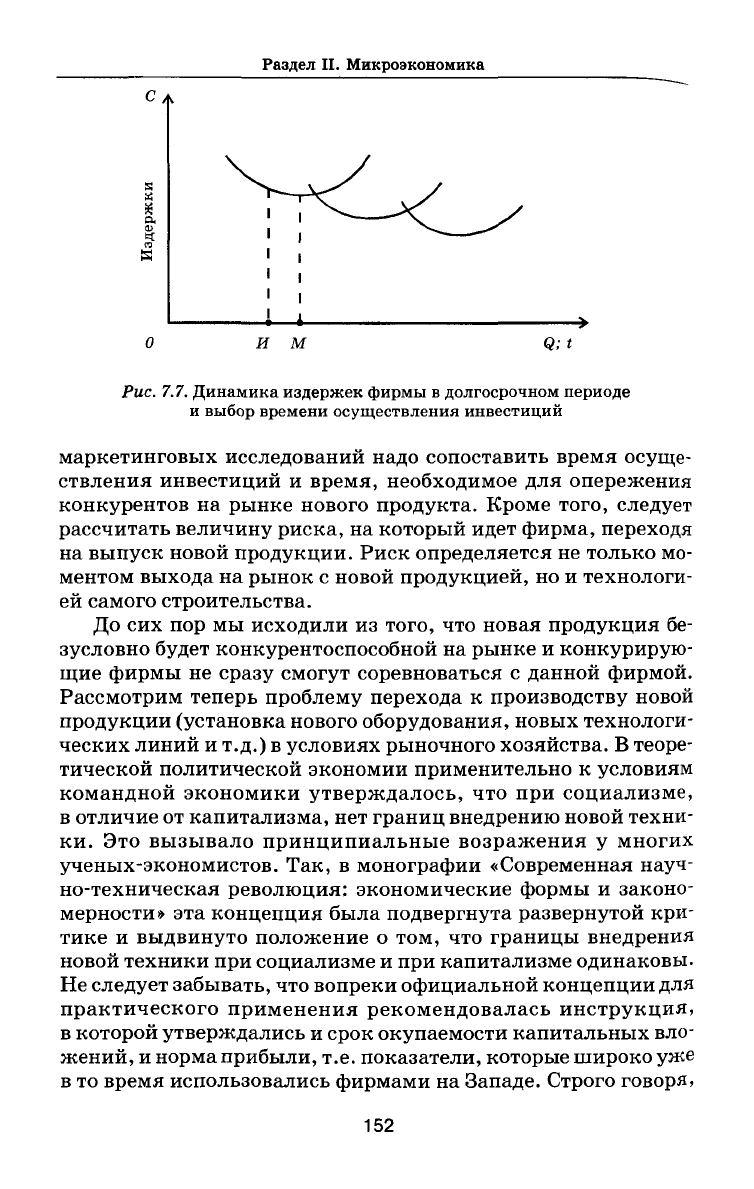

§ 6. Инвестиционная деятельность фирмы

в долгосрочном периоде

Ясно,

что инвестиционной деятельностью можно занимать-

ся лишь в долговременном периоде, рамки которого различны

для различных производств, предприятий и отраслей. Он

существенно длительнее в металлургии, тяжелом машиностро-

ении и относительно невелик в отраслях переработки сельско-

хозяйственного сырья и т.п. Но в любом случае выбор времени

(момента) осуществления инвестиций - важный момент в стра-

тегии фирмы. Попробуем разобраться в этом подробнее, тем

более что в теоретической литературе этот вопрос не рассмат-

ривается, хотя имеет принципиальное значение. Проанали-

зируем график издержек фирмы в долгосрочном периоде

(рис.

7.7).

Казалось бы, что момент начала осуществления инвестиций

соответствует точке М на графике. Но инвестиции осуществ-

ляются во времени. Нужно время на разработку проекта (вклю-

чая маркетинговые исследования, оформление необходимых

Документов), на собственно строительно-монтажные работы,

выпуск и апробацию первой партии товаров. Поэтому, если

принято решение начать выпуск новой продукции (точка М),

то инвестиционная деятельность должна начаться раньше (точ-

ка И). При этом не следует забывать о времени, необходимом

Для получения кредита в банке.

В условиях рынка фирма должна учитывать действия кон-

курентов, которые также стремятся быть первыми. На основе

151

Раздел П. Микроэкономика

И М Q;t

Рис. 7.7. Динамика издержек фирмы в долгосрочном периоде

и выбор времени осуществления инвестиций

маркетинговых исследовании надо сопоставить время осуще-

ствления инвестиций и время, необходимое для опережения

конкурентов на рынке нового продукта. Кроме того, следует

рассчитать величину риска, на который идет фирма, переходя

на выпуск новой продукции. Риск определяется не только мо-

ментом выхода на рынок с новой продукцией, но и технологи-

ей самого строительства.

До сих пор мы исходили из того, что новая продукция бе-

зусловно будет конкурентоспособной на рынке и конкурирую-

щие фирмы не сразу смогут соревноваться с данной фирмой.

Рассмотрим теперь проблему перехода к производству новой

продукции (установка нового оборудования, новых технологи-

ческих линий и т.д.) в условиях рыночного хозяйства. В теоре-

тической политической экономии применительно к условиям

командной экономики утверждалось, что при социализме,

в отличие от капитализма, нет границ внедрению новой техни-

ки.

Это вызывало принципиальные возражения у многих

ученых-экономистов. Так, в монографии «Современная науч-

но-техническая революция: экономические формы и законо-

мерности» эта концепция была подвергнута развернутой кри-

тике и выдвинуто положение о том, что границы внедрения

новой техники при социализме и при капитализме одинаковы.

Не следует забывать, что вопреки официальной концепции для

практического применения рекомендовалась инструкция,

в которой утверждались и срок окупаемости капитальных вло-

жений, и норма прибыли, т.е. показатели, которые широко уже

в то время использовались фирмами на Западе. Строго говоря,

152

Глава 7. Издержки производства

условие выпуска новой техники (изделия) можно определять

я

о следующей формуле:

А полезности

1

А издержек

Что касается «Капитала», то К. Маркс приходит к выво-

ду, с которым никак нельзя согласиться. При капитализме,

пишет Маркс, с позиций удешевления продукта граница при-

менения машин определяется тем, что труд, которого стоит их

производство, должен быть меньше того труда, который заме-

щается их применением. Однако, продолжает Маркс, для ка-

питала эта граница очерчивается более узко. Так как капи-

тал оплачивает не применяемый труд, а стоимость применяе-

мой рабочей силы, для него применение машин целесообразно

лишь в пределах разности между стоимостью машины и сто-

имостью замещаемой ею рабочей силы. Нетрудно заметить, что

данное положение Маркса противоречит капиталистической

практике и в достаточной степени противоречиво теоретичес-

ки.

Критерием здесь выступает норма прибыли. Желающих ра-

зобраться в этом противоречии отсылаем к указанной выше

монографии, в которой эта проблема рассмотрена достаточно

подробно.

Вопросы для повторения

1.

Общепринято считать, что факторами производства являются

капитал (К) и труд (L). Как можно трактовать положение о том, что важ-

нейшая роль в производстве и издержках принадлежит отдаче от пред-

принимательской деятельности? Можно ли затраты на оплату труда

предпринимателя включать в издержки?

2.

Какова динамика издержек на первом этапе конверсии в Рос-

сии? Каковы ее факторы и можно ли на них влиять?

3.

Как можно оценить эффект масштаба, если конверсия происхо-

дит при существенной перепрофилизации предприятия?

4.

Объем выпуска фирмы вырос на 30%, а факторы производства -

на 20%

.

Что может быть фактором такого соотношения между динами-

кой ресурсов и производства?

5.

В официальных публикациях нередко можно встретить данные,

что у крупнейших фирм мира (например «Дженерал моторе») за какой-

то период прибыль равна нулю. Означает ли это, что фирма движется к

краху?

6. Как соотносятся технологический прогресс и закон убывающей

производительности?

153

Раздел II. Микроэкономика

7.

На основе анализа графика издержек в долговременном периоде

определите точку времени, в которой фирма должна приступить к инве-

стициям. Обоснуйте свое решение.

8. На основе определений термина «прибыль», имеющихся в различ-

ных учебниках по «Экономикс», предложите свое определение, пригод-

ное для практики.

9. Как зависят общие постоянные издержки фирмы от динамики

выпуска продукции? Какие обстоятельства здесь необходимо учиты-

вать?

10.

Насколько интересна для предпринимательства так называемая

новая «теория издержек»?

11.

Может ли отрицательный эффект масштаба быть выгодным фир-

ме? Если ответ положителен, то аргументируйте его.

12.

Возможно ли практическое использование теории производствен-

ной функции для разработки стратегии фирмы? Обоснуйте ответ.

13.

В каком соотношении находятся динамика полезности произво-

димой продукции и динамика издержек? Можно ли ее выразить

математически?

14.

Что такое «экономические издержки»? Какие виды издержек вы

знаете? Что положено в основу их классификации? Уменьшение каких

издержек наиболее важно для максимизации прибыли?

15.

В чем различия между кратковременными и долговременными

периодами функционирования фирм?

16.

Как изменяются переменные издержки при расширении произ-

водства?

17.

Каковы варианты выбора стратегии поведения фирмы на долго-

временный период? Рассмотрите конкретный пример, известный вам по

литературе.

18.

Что такое «нормальная прибыль»? Может ли она рассматривать-

ся как компенсация за риск владельца фирмы?

19.

Какой смысл кривой МС на рис. 7.3 «Кривые издержек и возмож-

ности функционирования фирмы»?

20.

Как понимать тезис: снижение издержек связано с дополнитель-

ными затратами? Какую роль в этом играет НТП?

21.

Может ли существовать фирма в точке В рис. 7.3? Составьте струк-

туру издержек подготовки специалиста в вузе. Каковы тенденции ее из-

менения? Обсудите на примере своего вуза.

22.

За исходное возьмите единую сетку оплаты труда преподавате-

лей и стипендию студентов.

23.

Процент по срочным вкладам составляет 100% годовых. Как оп-

ределить неявные годовые издержки, если вы возьмете со срочного вкла-

да 3 млн. руб. для покупки автомобиля?

24.

В чем смысл классификации издержек на экономические и бух-

галтерские?

25.

Если кривая предельного продукта наклонена вниз, то каковы

варианты наклона кривой краткосрочных предельных издержек?

Обоснуйте свое решение.

26.

Почему кривая средних переменных издержек имеет V-образную

форму, а кривая средних постоянных издержек наклонена вниз?

154

Глава 7. Издержки производства

27.

Какое решение вы примете, будучи менеджером фирмы, если

предполагается увеличение спроса на вашу продукцию? В силу каких

причин вы можете прогнозировать лишь кратковременные издержки?

28.

Что такое «предельная норма технологического замещения»?

29.

Определите средние переменные; средние валовые; средние по-

стоянные издержки машиностроительного завода, если объем его произ-

водства - 10 млн. руб. в месяц, постоянные издержки - 100 тыс. руб. в

месяц, а месячное производство - 1 тыс. изделий. Фирма производит до-

зиметры. Объем выпуска - 10 тыс. приборов в месяц. Реальный спрос на

дозиметры на конкурентном рынке составляет 100 тыс. шт. в месяц.

Какой вариант решения вы выберете, если постоянные издержки равны

100 тыс. руб., а рыночная цена дозиметра равна 15 тыс. руб.:

а) переменные издержки растут прямо пропорционально выпуску;

б) переменные издержки при объеме более 2 тыс. приборов начинают

расти в 1,5 раза быстрее;

в) при переходе на другой тип дозиметра переменные издержки бу-

дут расти в 1,3 раза быстрее, чем в варианте а). Рыночная цена прибора

при этом остается прежней.

Примерный план лекции

1.

Издержки производства, их сущность и структура в неоклассичес-

кой теории. Издержки производства в трудовой теории стоимости.

2.

Динамика издержек производства и поведение фирмы в кратко-

срочном периоде.

3.

Новая теория затрат и ее значение для предпринимательской дея-

тельности.

4.

Динамика издержек в долгосрочном периоде и стратегия фирмы.

Минимизация издержек и выбор производственных факторов. Изокос-

ты и их практическое значение.

5.

Инвестиционная политика фирмы в функции динамики издержек.

6. Прибыль, ее структура и ее формы на Западе и на российских пред-

приятиях.

Вопросы для

обсуждения

на семинарском занятии

1.

Основные положения теории производства. Производственная фун-

кция. Расширение производства и эффект масштаба. Эффект замены.

2.

Концепции издержек в неоклассической и трудовой теории сто-

имости. Производственная функция и функция затрат. Графики функ-

ций.

3.

Инвестиции и стратегия фирмы. Функция инвестиций и ее графи-

ческая интерпретация.

4.

Факторы инвестиций и инноваций в современных условиях

8а Западе и в России. Законодательство Российской Федерации в обла-

сти инвестиций.

155

Раздел II. Микроэкономика

ЛИТЕРАТУРА

Аврех Г.П. и др. Затраты и результат: беседы об экономике. -

ъ/[

1990.

Блауг М. Экономическая мысль в ретроспективе / Пер. с англ. -

М., 1995.

Брагинский СВ.,

ПевзнерА.Я.

Политическая экономия: дискусси-

онные проблемы, пути обновления. - М., 1991.

Гальперин В.М., Игнатьев СМ., Моргунов В.И. Микроэкономи-

ка. - СПб., 1994. Т. 1.

Долан Э.,

ЛиндсейД.

Рынок: микроэкономическая модель / Пер. с

англ. -СПб., 1992.

История экономических учений / Под ред. А.Г. Худокормова. -

М., 1994. Ч. 2.

Макконнелл К., Брю С. Экономикс / Пер. с англ. - М., 1992.

Лавров СН. Основы маркетинга промышленных объектов. - М.,

1988.

Макмиллан Ч. Японская промышленная система / Пер. с англ. -

М., 1988.

Маршалл А. Принципы политической экономии: В 3-х т. / Пер. с

англ. -М., 1981.

Милль Дж.С. Основы политической экономии / Пер. с англ. - М.,

1980.

Непринцева Н., Батурина И. Производство и предложение. Издер-

жки и прибыль // РЭЖ. 1993. № 3.

Никитин С Теория предельной производительности: истоки, зна-

чение // МЭиМО. 1970. № 6.

Пиндайк Р., Рубинфелъд Д. Микроэкономика / Пер. с англ. - М.,

1992.

Самуэльсон П., Нордхаус В. Экономикс. [Реферат] 12-е изд. / Пер.

с англ.; Под. ред. В.Д. Камаева // Эконом, науки. 1990. № 1-12.

Современная экономическая мысль / Пер. с англ. - М., 1981.

Учебник по основам экономической теории / Под ред. В.Д. Камае-

ва. - М., 1994.

Фишер С, Дорнбуш Р., Шмалензи Р. Экономика / Пер. с англ.

_

М., 1993.

ХайманД.Н.

Современная микроэкономика: анализ и применение:

В 2-х т. / Пер. с англ. - М., 1992. Т. 1.

Холт Р. Основы финансового менеджмента / Пер. с англ. - М.»

1993.

Шонбергер Р. Японские методы управления производством / Пер.

с англ. -М., 1988.

Энтони Р., Рис Д. Учет: ситуации и примеры / Пер. с англ. - М->

1993.

156

Глава

8.

Ценообразование на факторы производства

Глава 8. ЦЕНООБРАЗОВАНИЕ

НА ФАКТОРЫ ПРОИЗВОДСТВА

ПРИ СОВЕРШЕННОЙ КОНКУРЕНЦИИ

Рынки факторов производства являются особым видом рын-

ков в системе рыночной экономики. В отличие от рынков гото-

вых товаров и услуг, где фирмы являются продавцами, а потре-

бители товаров и услуг - покупателями, на рынках факторов

производства фирмы являются покупателями рабочей силы,

природных ресурсов, земли, капитала в его различных формах:

денежного, производительного, ссудного или фиктивного капи-

тала (капитала, представленного в форме ценных бумаг).

Условия, которые формируют спрос, предложение, равно-

весную цену на рынках факторов производства, во многом за-

висят от вида конкуренции, доминирующей на том или ином

рынке. В данном разделе будет рассмотрен конкурентный

рынок факторов производства.

§ 1. Теоретическая постановка проблемы

ценообразования на факторы производства

• Ценообразование на факторы производства по А. Смиту

Проблема ценообразования на факторы производства по-

разному трактуется различными экономическими школами.

Рассмотрим, например, ценообразование на факторы

производства по А. Смиту. Методология и логика подходов

к анализу проблем ценообразования на факторы производства

содержится в «Исследовании о природе и причинах богатства

народов» А. Смита. Исходной предпосылкой выступает деле-

ние первичных экономических ресурсов на такие факторы про-

изводства, как труд, земля и капитал.

Любой предмет конечного потребления людей - это товар,

Цена которого определяется затратами труда на его производ-

ство,

выраженными в рабочем времени, мастерстве и таланте

Работника. При обмене готового товара на деньги, труд или

Другие продукты, отмечает А. Смит, помимо оплаты цены ма-

териалов и заработной платы работников, должна быть учтена

е

Ще некоторая сумма прибыли для предпринимателя, рискую-

щего своим капиталом в этом деле

1

.

1

Смит, А. Исследование о природе и причинах богатства народов //

Антология экономической классики. В 2-х т. - М., 1993. Т. 1. С. 1-19.

157

Раздел II. Микроэкономика

Стоимость, которую работники прибавляют к стоимости ма-

териалов, распадается на две части, из которых одна идет на их

заработную плату, а другая - на оплату прибыли предприни-

мателя на капитал, который он авансировал.

Прибыль на капитал не похожа на заработную плату и ус-

танавливается совсем на иных началах. Она определяется сто-

имостью употребленного в дело капитала и бывает больше или

меньше в зависимости от размеров этого капитала и эффектив-

ности его использования.

С тех пор, продолжает А. Смит, как земля превратилась в

частную собственность, землевладельцы, подобно всем дру-

гим людям, хотят пожинать там, где не сеяли, и начинают

требовать ренту даже за естественные плоды земли. Устанав-

ливается определенная добавочная цена за все, что есть на

земле, за ее «естественные произведения» и ископаемые ресур-

сы.

Эта часть платежей земельному собственнику составляет

земельную ренту, которая также включается в цену готового

продукта, произведенного с помощью использования земли.

Таким образом, согласно А. Смиту, цена каждого товара

конечного потребления людей прежде всего сводится к трем

составным частям затрат: труда, капитала и земли. Если ка-

кой-либо товар конечного потребления нуждается в более

глубокой обработке, то большей становится та часть цены, ко-

торая приходится на заработную плату и промышленную

прибыль, сравнительно с той частью, которая приходится на

земельную ренту. Обрабатывающая промышленность увеличи-

вает последовательный ряд прибылей, и каждая последующая

из них становится больше предыдущей, соответствуя размерам

привлекаемого капитала.

Первый вывод из сказанного заключается в том, что цено-

образование на факторы производства, в частности первичные

ресурсы, такие как труд, земля и капитал, определяется ценой

конечных продуктов потребления, производимых с помощью

этих факторов.

Именно этой особенностью объясняется производный харак-

тер спроса фирм на факторы производства, зависимость цен на

все виды ресурсов от цен на потребительские товары.

Второй вывод: ценообразование на факторы производства

следует связывать с доходами собственников, владеющих эти-

ми факторами.

Любой человек получает свой доход от одного из перечис-

ленных, принадлежащих ему лично факторов производства:

158

Глава 8. Ценообразование на факторы производства

либо от своего труда, либо от своего капитала, либо от своей

земли.

Доход, получаемый от труда, называется «заработной

платой».

Доход, получаемый с капитала лицом, лично употребляю-

щим его в дело, называется «прибылью».

Доход, получаемый с капитала лицом, не употребляющим

ег

о в дело, а ссужающим его другому лицу для производи-

тельного применения, называется «процентом». Он представ-

ляет собой вознаграждение, уплачиваемое заемщиком заимо-

давцу за ту прибыль, которую он имеет возможность извлечь с

помощью заемного капитала. Прибыль принадлежит заемщи-

ку, но часть ее выплачивается заимодавцу за предоставленный

в ссуду капитал.

Доход в форме ссудного процента является производным

доходом, выплачиваемым из прибыли, полученной от приме-

нения взятой ссуды.

Доход, получаемый целиком с земли и присваиваемый зем-

левладельцем, называется «рентой».

Доходы, основывающиеся на перераспределении собранных

государством налогов, в конечном итоге получаются за счет все

тех же трех первичных факторов производства. Они результат

перераспределения заработной платы, прибыли и ренты, кото-

рые поступают служащим в форме окладов; престарелым -

в форме пенсий; получателям различных рентных выплат,

социальных выплат и пособий.

Логика доводов, относящихся к вопросу о взаимосвязи

доходов различных групп общества и цен на рынках факторов

производства, также прослеживается через движение цен на по-

требительские товары. Так как цена любого из этих товаров,

заключает А. Смит, сводится к той или другой или ко всем трем

составным частям первичных факторов производства (труда,

земли и капитала), к таким же трем составным частям должна

сводиться цена всего годового продукта общества. Стоимость

его

должна распределяться также в соответствующих трех фор-

мах первичных и вторичных доходов, получаемых путем пере-

распределения через налоговую систему. Если доходы общества

Растут, то спрос на факторы производства и их цена также бу-

дут повышаться. И наоборот, снижение этих доходов вызовет

снижение цен на рынках факторов.

Отмеченные выше взаимосвязи между ценой потребитель-

ских товаров, а также доходов общества и движением цен

159