Иванова Н.Г. и др. (сост.) Практикум по дисциплине Бюджетная система РФ

Подождите немного. Документ загружается.

21

3.6. Задания для индивидуальной работы

Приведите форму реестра расходных обязательств любого публич-

ного образования. Кратко охарактеризуйте порядок составления и ведения

этого реестра.

3.7. Список рекомендуемой литературы

1. Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ.

2. Об общих принципах организации законодательных (представитель-

ных) и исполнительных органов государственной власти субъектов

РФ: Федеральный закон от 6.10.1999 № 184-ФЗ.

3. Об общих принципах организации местного самоуправления в РФ:

Федеральный закон от 6.10.2003 № 131-ФЗ.

4. Федеральный закон о федеральном бюджете на текущий финансовый

год и плановый период.

5. Бюджетное послание Президента РФ на очередной финансовый год и

плановый период.

6. О порядке ведения реестра расходных обязательств РФ: Постановле-

ние Правительства РФ от 16.07.2005 № 440.

7. О порядке представления реестров расходных обязательств субъектов

РФ и сводов реестров расходных обязательств муниципальных обра-

зований, входящих в состав субъекта РФ: Приказ Минфина России от

27.04.2006 № 67н.

8. О порядке формирования и финансового обеспечения выполнения го-

сударственного задания федеральными органами исполнительной

власти и федеральными государственными учреждениями: Постанов-

ление Правительство РФ от 29 декабря 2008 г. № 1065.

9. Бюджетная система Российской Федерации: Учебник для вузов. 4-е

изд. / Под ред. О. Врублевской, М. Романовского.– СПб.: Питер, 2008.

10. Бюджетирование, ориентированное на результат: опыт Ленинград-

ской области / Под ред. М.В. Романовского и А.И. Яковлева. – ИПК

«Вести», 2007.

22

4. ДЕФИЦИТ БЮДЖЕТА, ГОСУДАРСТВЕННЫЙ

И МУНИЦИПАЛЬНЫЙ ДОЛГ

4.1. Методические указания по изучению темы

При изучении темы «Дефицит бюджета, государственный и муни-

ципальный долг» особое внимание следует уделить анализу положений

13, 13.2, 14 и 15 глав Бюджетного кодекса РФ. Для более глубокого пони-

мания материала рекомендуется ознакомиться с монографиями и публи-

кациями в периодических изданиях, посвященными вопросам теории и

практики управления государственным и муниципальным долгом. По

окончании изучения данной темы студенты должны владеть правовыми

основами регулирования бюджетного дефицита и долгового управления,

раскрывать их принципы, знать основные направления долговой политики

РФ и уметь дать им оценку.

4.2. Контрольные вопросы

1. Что представляют собой внешние источники финансирования бюд-

жетного дефицита? На каких уровнях бюджетной системы РФ они

могут использоваться в соответствии с положениями Бюджетного ко-

декса РФ?

2. Перечислите источники финансирования дефицита федерального

бюджета.

3. Какие ограничения установлены Бюджетным кодексом РФ на размер

бюджетного дефицита федерального бюджета, бюджетов субъектов

РФ и местных бюджетов?

4. Какие средства в соответствии с Бюджетным кодексом РФ не могут

использоваться в качестве источников финансирования бюджетного

дефицита? Почему?

5. Раскройте правила предоставления бюджетных кредитов.

6. Укажите основные предпосылки перехода от практики формирования

Стабилизационного фонда РФ к созданию Резервного фонда и Фонда

национального благосостояния.

7. Что включают в себя нефтегазовые доходы федерального бюджета?

8. Опишите принцип формирования нефтегазового трансферта.

9. Укажите цели функционирования Резервного фонда и Фонда нацио-

нального благосостояния.

10. Раскройте порядок управления Резервным фондом и Фондом нацио-

нального благосостояния.

11. Перечислите формы государственного долга РФ.

12. Дайте определение понятию «управления государственным долгом»,

назовите основные принципы его осуществления.

23

13. Дайте краткий обзор наиболее часто применяемых в российской и

международной практике методов управления государственным дол-

гом.

14. Перечислите основные правила предоставления государственных и

муниципальных гарантий.

15. Раскройте основные направления долговой политики РФ.

4.3. Тесты

1. Размер дефицита федерального бюджета, утвержденный Законом о

федеральном бюджете, не может превышать:

А. Размер ненефтегазового дефицита федерального бюджета.

Б. Объем расходов на обслуживание государственного долга РФ в соот-

ветствующем финансовом году.

В. Суммарный объем бюджетных инвестиций и расходов на обслужива-

ние государственного долга РФ в соответствующем финансовом году.

Г. 15% объема доходов федерального бюджета в текущем финансовом году.

2. В соответствии с бюджетным законодательством РФ разделение ис-

точников финансирования бюджетного дефицита на внутренние

и внешние осуществляется по:

А. Критерию резидентства.

Б. Валютному критерию.

В. Как по критерию резидентства, так и по валютному критерию.

Г. Не осуществляется.

3. Внешние источники финансирования бюджетного дефицита могут

использоваться:

А. Только на федеральном уровне.

Б. На федеральном и региональном уровнях.

В. На федеральном, региональном и местном уровнях.

Г. Все ответы неверны.

4. К внутренним источникам финансирования дефицита бюджета

субъекта РФ не относятся:

А. Поступления от продажи акций и иных форм участия в капитале, нахо-

дящихся в собственности субъекта РФ.

Б. Доходы от использования имущества, находящегося в государственной

или муниципальной собственности, после уплаты налогов и сборов, пре-

дусмотренных законодательством о налогах и сборах, за исключением

имущества автономных учреждений, а также имущества государственных

и муниципальных унитарных предприятий, в том числе казенных.

В. Курсовая разница по средствам бюджета субъекта РФ.

24

Г. Разница между средствами, полученными от возврата предоставленных

из бюджета субъекта РФ юридическим лицам бюджетных кредитов, и

суммой предоставленных из бюджета субъекта РФ юридическим лицам

бюджетных кредитов в валюте РФ.

5. Предельный размер дефицита бюджета субъекта РФ, бюджета муни-

ципального образования, установленный Бюджетным кодексом РФ:

А. Может быть превышен в случае, если это предусмотрено законом субъ-

екта РФ о бюджете субъекта РФ на очередной финансовый год (решением

о бюджете муниципального образования).

Б. Может быть превышен в случае, если в составе источников финансиро-

вания дефицита бюджета субъекта РФ, бюджета муниципального образо-

вания предусмотрены поступления от продажи акций и иных форм уча-

стия в капитале, находящихся в собственности, соответственно, субъекта

РФ или муниципального образования.

В. Может быть превышен в случае, если в составе источников финансиро-

вания дефицита бюджета субъекта РФ, бюджета муниципального образо-

вания предусмотрены доходы от использования имущества, находящегося

в государственной собственности субъектов РФ, за исключением имуще-

ства автономных учреждений субъектов РФ.

Г. Не может быть превышен.

6. В состав нефтегазовых доходов не включаются:

А. Налог на добычу полезных ископаемых в виде углеводородного сырья.

Б. Акцизы на автомобильный бензин и прямогонный бензин.

В. Вывозные таможенные пошлины на сырую нефть.

Г. Вывозные таможенные пошлины на товары, выработанные из нефти.

7. Начиная с 2013 года предельный размер ненефтегазового дефицита

не может превышать:

А. 1% ВВП.

Б. 2% ВВП.

В. 3,7% ВВП.

Г. 4,7 % ВВП.

8. Начиная с 2011 года размер нефтегазового трансферта:

А. Не может превышать 3,7% ВВП.

Б. Не может быть меньше 3,7% ВВП.

В. Должен составлять 3,7% ВВП.

Г. Должен составлять 4,7% ВВП.

25

9. Резервный фонд формируется за счет:

А. Отчислений от акцизов на автомобильный бензин и прямогонный бен-

зин.

Б. Части бюджетного профицита федерального бюджета в размере, уста-

навливаемом федеральным законом о федеральном бюджете на очередной

финансовый год и плановый период.

В. Ежегодных отчислений от средств Фонда национального благосостоя-

ния в размере 10% ВВП.

Г. Нефтегазовых доходов федерального бюджета в объеме, превышающем

утвержденную на соответствующий год величину нефтегазового транс-

ферта.

10. В соответствии с Бюджетным кодексом РФ целью создания Фонда

национального благосостояния является:

А. Формирования нефтегазового трансферта.

Б. Обеспечение софинансирования добровольных пенсионных накопле-

ний граждан РФ, а также обеспечения сбалансированности (покрытия де-

фицита) бюджета Пенсионного фонда РФ.

В. Цели и порядок использования средств Фонда национального благосос-

тояния устанавливаются Правительством РФ.

Г. Все ответы неверны.

11. Средства Резервного фонда могут размещаться в:

А. Депозиты в российских банках и кредитных организациях.

Б. Депозиты в иностранных банках и кредитных организациях.

В. Уставные капиталы российских и зарубежных акционерных обществ.

Г. Государственные ценные бумаги, эмитированные от имени РФ, держате-

лями которых могут выступать российские и иностранные юридические лица.

4.4. Задачи

Задача 1. По данным Министерства финансов РФ структура государ-

ственного внешнего долга РФ по состоянию на 1 сентября 2009 г. соста-

вила:

(млн долл. США)

Наименование 1.09.09

Государственный внешний долг РФ (включая обязательств

а

бывшего Союза ССР, принятые РФ)

38994,8

Задолженность перед официальными кредиторами – члена-

ми Парижского клуба, не являвшаяся предметом реструкту-

р

изации

1161,7

Задолженность перед официальными кредиторами – не чле-

нами Парижского клуба

1865,9

26

Наименование 1.09.09

Задолженность перед официальными кредиторами – быв-

шими странами СЭВ

1336,0

Коммерческая задолженность бывшего СССР 1214,4

Задолженность перед международными финансовыми орга-

низациями

4041,6

Задолженность по еврооблигационным займам, в том числе: 26992,0

– внешний облигационный займ 2010 года 656,3

– внешний облигационный займ 2030 года 20369,4

– внешний облигационный займ 2018 года 3466,4

– внешний облигационный займ 2028 года 2499,9

Задолженность по ОВГВЗ 1778,8

Предоставление гарантий РФ в иностранной валюте 604,4

Требуется: проанализировать инструментную структуру государст-

венного внешнего долга РФ, уделив особое внимание влиянию ее особен-

ностей на возможности долгового управления.

Задача 2. Согласно Закону субъекта РФ о бюджете субъекта РФ на

очередной финансовый год установлены следующие показатели:

– объем доходов – 75 616,7 млн руб., в том числе – объем безвозмездных

поступлений из бюджетов других уровней – 3 890,8 млн руб. (из них объ-

ем субвенций, предоставляемых из бюджетов других уровней бюджетной

системы РФ – 3 020,8 млн руб.);

– объем расходов – 77 087,4 млн руб.;

– объем расходов на обслуживание государственного долга – 1 980,2 млн

руб.;

– предельный объем государственного долга субъекта РФ – 18 500 млн руб.

Требуется: проверить соответствие параметров бюджетного дефи-

цита, государственного долга субъекта РФ и расходов на его обслужива-

ние законодательно установленным ограничениям. Результаты расчетов

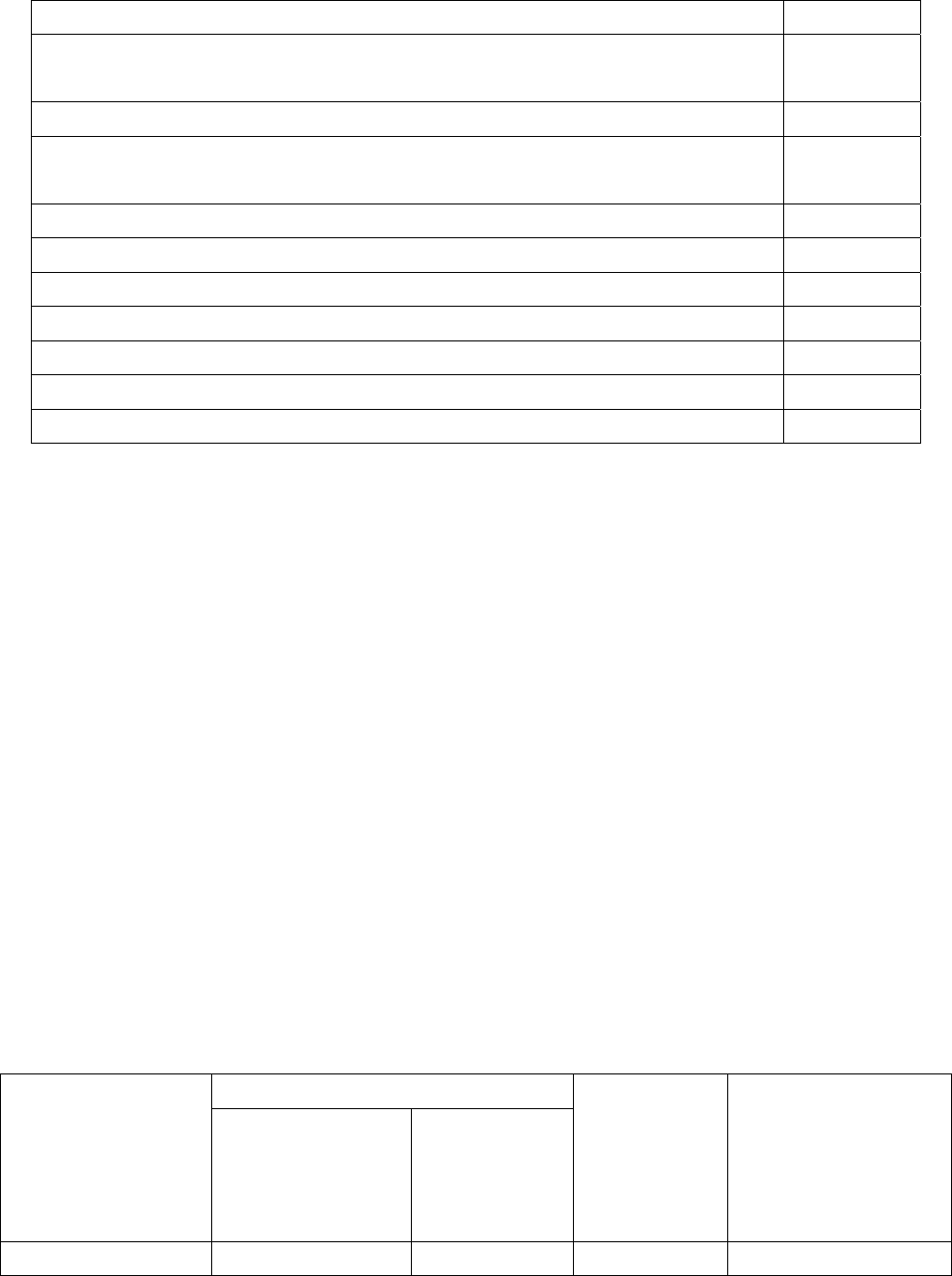

оформить в таблице:

Ограничения Наименование

показателя

Согласно

Бюджетному

кодексу РФ

Расчетное

значение,

млн руб.

Значение

показате-

ля, млн

руб.

Соответствие

показателя ус-

тановленным

ограничениям

(+ / –)

27

4.5. Темы рефератов (докладов)

1. Методы финансирования дефицита государственного бюджета и их

макроэкономические последствия.

2. Анализ современной ситуации в области управления государствен-

ным внешним долгом РФ.

3. Рынок государственного внутреннего долга: современное состояние и

перспективы развития.

4. Проблемы предоставления государственных и муниципальных гаран-

тий.

5. Современное состояние внешних долговых активов РФ.

6. Особенности управления государственным долгом на субфедераль-

ном уровне в России.

7. Лучшая практика управления субфедеральным долгом.

8. Зарубежный опыт построения систем управления государственным

долгом.

9. Зарубежный опыт формирования и использования стабилизационных

фондов, резервных фондов и фондов будущих поколений.

10. Проблемы функционирования Резервного фонда и Фонда будущих

поколений в РФ.

4.6. Задания для индивидуальной работы

Исходя из положений Бюджетного кодекса РФ, Федерального Кон-

ституционного закона «О Правительстве РФ», Положения о Министерстве

финансов РФ и иных законодательных и нормативных актов, изобразите

на схеме распределение функций управления государственным долгом

между органами государственной власти и государственного управления

РФ, а также их агентами.

4.7. Список рекомендуемой литературы

1. Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ.

2. Федеральный закон о федеральном бюджете на очередной финансо-

вый год и плановый период.

3. Брагинская Л.С. Государственный долг: анализ системы управления и

оценка ее эффективности / Л.С. Брагинская.– М.: Университетская

книга, 2007.

4. Бюджетная система Российской Федерации: Учебник для вузов. 4-е

изд. / Под ред. О. Врублевской, М. Романовского.– СПб.: Питер, 2008.

5. Воробьев А.Е. Национальная экономическая безопасность России:

методология управления государственными долгами: Учебное посо-

бие / А.Е. Воробьев, Т.В. Чекушина.– М.: Изд-во РУДН, 2006.

6. Головачев, Д.Л. Государственный долг. Теория, российская и мировая

практика / Д.Л. Головачев.– М.: ЧеРо, 1998.

28

7. Государственный и муниципальный долг: Учебно-методическое по-

собие / Под ред. Л.И. Ушвицкого.– М.: Финансы и статистика, 2007.

8. Данилов, Ю.А. Рынки государственного долга. Мировые тенденции и

российская практика / Ю.А. Данилов.– М.: ГУ ВШЭ, 2002.

29

5. МЕЖБЮДЖЕТНЫЕ ВЗАИМООТНОШЕНИЯ

5.1. Методические указания по изучению темы

Изучение данной темы следует начинать с ознакомления с законода-

тельными и нормативными материалами, регулирующими вопросы орга-

низации межбюджетных взаимоотношений в РФ (прежде всего – это

Бюджетный кодекс РФ). Показатели, характеризующие межбюджетные

отношения между федеральным уровнем и субъектами РФ в текущем фи-

нансовом году, представлены в федеральном законе о федеральном бюд-

жете на текущий год и плановый период. В ходе изучения темы студентам

необходимо также изучить и применять при решении задач действующие

методики по расчетам межбюджетных трансфертов.

5.2. Контрольные вопросы

1. Дайте определение понятия «межбюджетные отношения».

2. Какие типы бюджетного устройства различают в зарубежных странах?

3. Что такое бюджетный федерализм, и как этот термин соотносится с

межбюджетными отношениями?

4. Какие модели бюджетного федерализма можно выделить?

5. Охарактеризуйте этапы в развитии межбюджетных отношений в со-

временной России.

6. Определите понятие «межбюджетные трансферты».

7. Перечислите формы межбюджетных трансфертов.

8. Какие фонды создаются в составе федерального бюджета для предос-

тавления межбюджетных трансфертов бюджетам субъектов РФ?

9. Раскройте назначение Федерального фонда компенсаций.

10. На какие цели расходуются субсидии из федерального бюджета?

11. Укажите условия получения межбюджетных трансфертов из феде-

рального бюджета.

12. С какой целью и когда был создан ФФФПР?

13. Дайте определение понятий: «расчетная бюджетная обеспеченность»,

«индекс налогового потенциала» и «индекс бюджетных расходов».

14. Какие фонды могут быть образованы в составе бюджета субъекте РФ

для выравнивания бюджетной обеспеченности муниципальных обра-

зований? Охарактеризуйте каждый из них.

15. В чем состоит назначение «отрицательных трансфертов»?

5.3. Тесты

1. Межбюджетные трансферты, предоставляемые бюджетам субъек-

тов РФ в целях софинансирования расходных обязательств – это:

А. Субсидии.

Б. Субвенции.

30

В. Дотации.

Г. Бюджетные кредиты.

2.«Отрицательные трансферты» – это:

А. Бюджетные кредиты из бюджета субъекта РФ местным бюджетам.

Б. Дотации, передаваемые из бюджета субъекта РФ местным бюджетам.

В. Субвенции из бюджета субъекта РФ на финансирование целевых рас-

ходов местных бюджетов.

Г. Субсидии из бюджетов муниципальных образований в бюджет субъек-

та РФ.

3. Совокупность субвенций бюджетам субъектов РФ из федерального

бюджета образует:

А. Федеральный фонд компенсаций.

Б. Федеральный фонд финансовой поддержки субъектов РФ.

В. Фонд национального благосостояния.

Г. Федеральный фонд софинансирования расходов.

4. В каких целях в составе федерального бюджета образуется Феде-

ральный фонд финансовой поддержки субъектов РФ?

А. На предоставление жилищных субсидий населению по оплате жилья и

коммунальных услуг.

Б. На повышение зарплаты работников бюджетной сферы.

В. Для поддержки инвестиций в инфраструктуру субъектов РФ.

Г. В целях выравнивания бюджетной обеспеченности субъектов РФ.

5. Дотации – это:

А. Межбюджетные трансферты, предоставляемые на безвозмездной и без-

возвратной основах на осуществление определенных целевых расходов.

Б. Межбюджетные трансферты, предоставляемые на безвозмездной и без-

возвратной основе без установления направлений и (или) условий их ис-

пользования.

В. Межбюджетные трансферты, предоставляемые на безвозмездной и без-

возвратной основе на условиях долевого финансирования целевых расходов.

Г. Межбюджетные трансферты, предоставляемые на возмездной и воз-

вратной основе.

5.4. Задачи

Задача 1. В бюджеты субъектов РФ из Федерального фонда финан-

совой поддержки регионов передаются дотации на выравнивание бюд-

жетной обеспеченности. Объем дотаций, выделяемых субъекту РФ, рас-