Хисамутдинов И.А. (ред.) Основы экономики и теории рынка

Подождите немного. Документ загружается.

236

Продолжение табл.10.6

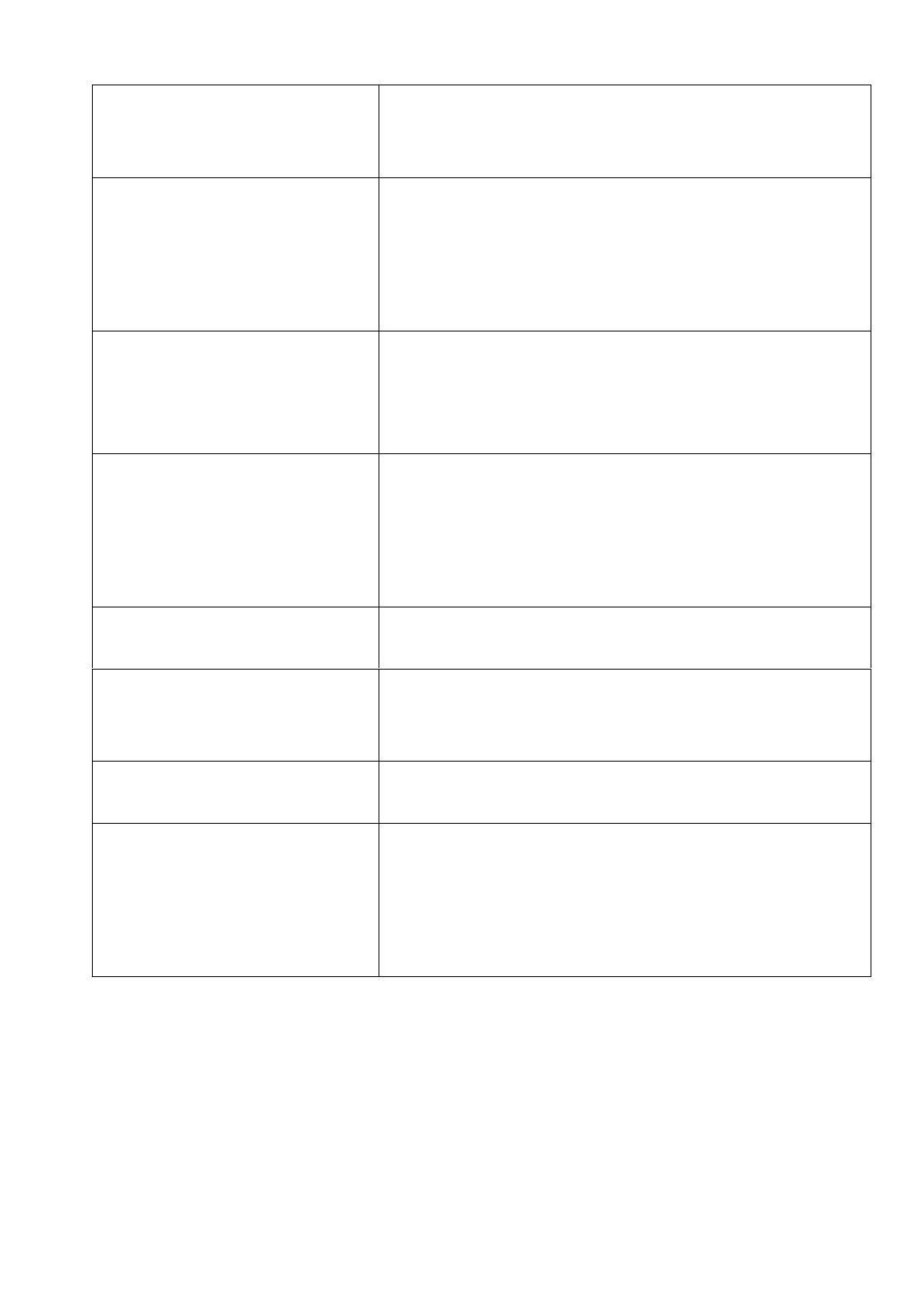

Признак

Вид кредита

Субъект кредита

Промышленный кредит

Сельскохозяйственный кредит

Торговый кредит

Межбанковский кредит

Межгосударственный кредит

Способ обеспечения

кредита

Обеспеченные кредиты

Необеспеченные кредиты

Кредиты под гарантию и поручительство

(бланковые), страхование

Срок кредита

Краткосрочные кредиты

Среднесрочные кредиты

Долгосрочные кредиты

Кредиты с нефиксированным сроком

погашения (онкольный)

Платность кредита

Процентный кредит

Беспроцентный кредит

Размер кредита

Крупный кредит

Средний кредит

Мелкий кредит

Способ выдачи

Компенсационный кредит

Платежный кредит

Метод погашения

Кредиты, погашаемые в рассрочку

(частями)

Кредиты, погашаемые единовременно

Кредиты, погашаемые на определенную

дату

Вид кредита - это более детальная характеристика кредита,

характеризующая внешность, видимый облик. Единых мировых

стандартов классификации видов кредита не существует.

Механизм кредитования. Кредитный процесс представляет

собой единство взаимосвязанных друг с другом стадий:

планирование, предоставление, использование и возврат ссуды.

Совокупность организационно-технических приемов, при

помощи которых осуществляется предоставление и возврат

237

банковских ссуд, представляет собой механизм кредитования,

включающий выбор объекта, методы кредитования, выдачу ссуды,

использование ссудных счетов, способ погашения кредита.

Рыночный механизм хозяйствования предлагает самим

предприятиям определять потребности в заемных средствах.

Основные условия и правила предоставления и возврата кредита

называются принципами кредитования (табл. 10.7).

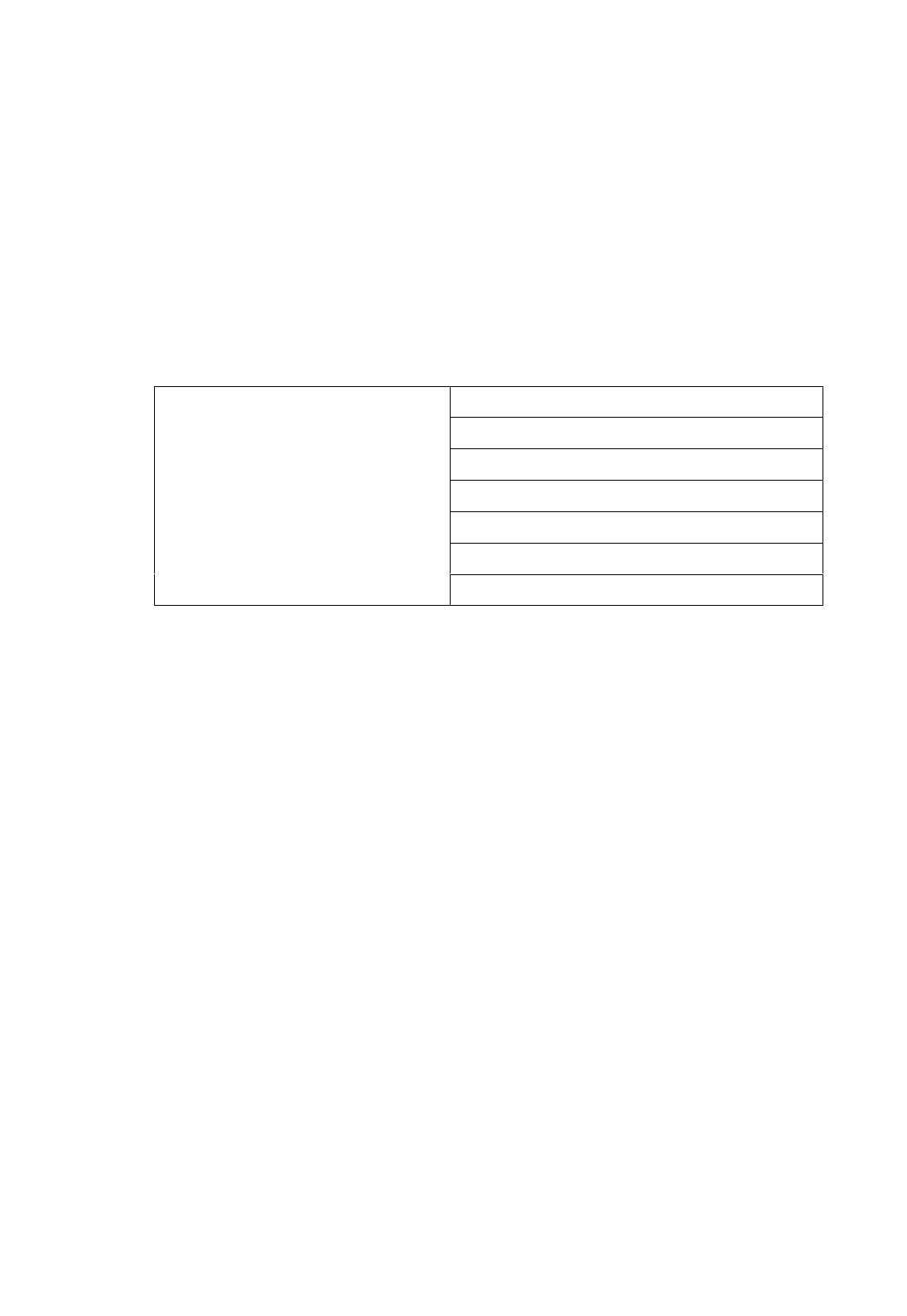

Таблица 10.7

Основные принципы кредитования

Принципы

кредитования

Целевой характер

Договорная основа

Возвратность

Срочность

Платность

Обеспеченность

Дифференцированный подход

Целевой характер кредита означает, что кредитование

осуществляется в соответствии с заранее известными банку видами

и объектами кредита. Целевой характер кредита фиксируется в

кредитном договоре и является объектом контроля банка.

Договорная основа кредита. Раньше договорная основа носила

формальный характер. Только когда возникли коммерческие

стимулы, когда и банк, и его клиенты ощутили последствия

нарушения соглашения, кредитный договор становится той силой,

которая укрепляет ответственность, как кредитора, так и заемщика.

Возвратность кредита означает, что после его использования

необходимо вернуть ссуженную стоимость. Через возвратность

реализуется сущность кредита как стоимости, отданной взаймы.

Возвратность кредита на макроуровне обеспечивает процесс

общественного воспроизводства необходимыми денежными

ресурсами, способствуя его качественному и количественному

росту.

Срочность кредита означает, что взятая ссуда должна быть

возвращена в установленные сроки и в том порядке, который

закреплен в договоре. Несоблюдение сроков возврата кредита дает

возможность применять штрафные санкции.

238

Обеспеченность кредита означает, что возврат ссуды

заемщиком дополнительно должен быть гарантирован наличием у

него материальных ценностей, поручительством третьих лиц и т. д.

Соблюдение данного принципа уменьшает риск получения убытков

кредитором.

Дифференцированный подход при кредитовании означает

различные условия выдачи кредита, т. е. кредиты должны

предоставляться тем субъектам хозяйствования, финансовое

положение которых способствует их своевременному возврату.

Соблюдение данного принципа позволяет учесть как

общегосударственные интересы, так и интересы кредитора и

заемщика.

Платность кредита. Банки, являясь коммерческими

предприятиями, имеют целью получение прибыли, в связи с чем

банковские ссуды являются платными. Данный принцип

обеспечивает банку стабильное хозрасчетное существование, а

предприятию - эффективность использования собственных и

заемных средств. Реализация данного принципа проходит через

механизм установления ссудного процента.

Ссудный процент представляет собой плату, получаемую

кредитором от заемщика в результате передачи во временное

пользование ссудных средств.

Количественное выражение цены кредитных ресурсов

определяется ставкой (нормой) процента.

Ставка (норма) процента - это отношение годового дохода,

получаемого на ссудный капитал, к сумме предоставляемого

кредита.

На величину процентной ставки оказывают влияние многие

факторы, среди которых основными являются спрос и

предложение, государственное регулирование, инфляция.

Для соблюдения принципов кредитования необходимы

следующие условия: соблюдение требований, предъявляемых к

базовым элементам кредитования; совпадение интересов обеих

сторон кредитной сделки; наличие возможности, как у кредитора,

так и у заемщика выполнять свои обязательства; соблюдение

принципов кредитования; возможность реализации залога и

наличие гарантий; обеспечение коммерческих интересов банка;

планирование взаимоотношений сторон кредитной сделки.

239

10.3. Понятие кредитной системы и ее структура

Кредитная система характеризуется совокупностью

банковских и иных кредитных учреждений, правовыми формами

организации и подходами к осуществлению кредитных операций.

Выделяются две основные подсистемы организации кредитных

отношений: в рамках банковских и небанковских институтов.

Соответственно образуются и два основных звена кредитной

системы: банковские и небанковские учреждения. Первое из них

представлено банками и другими учреждениями банковского типа,

второе - небанковскими организациями.

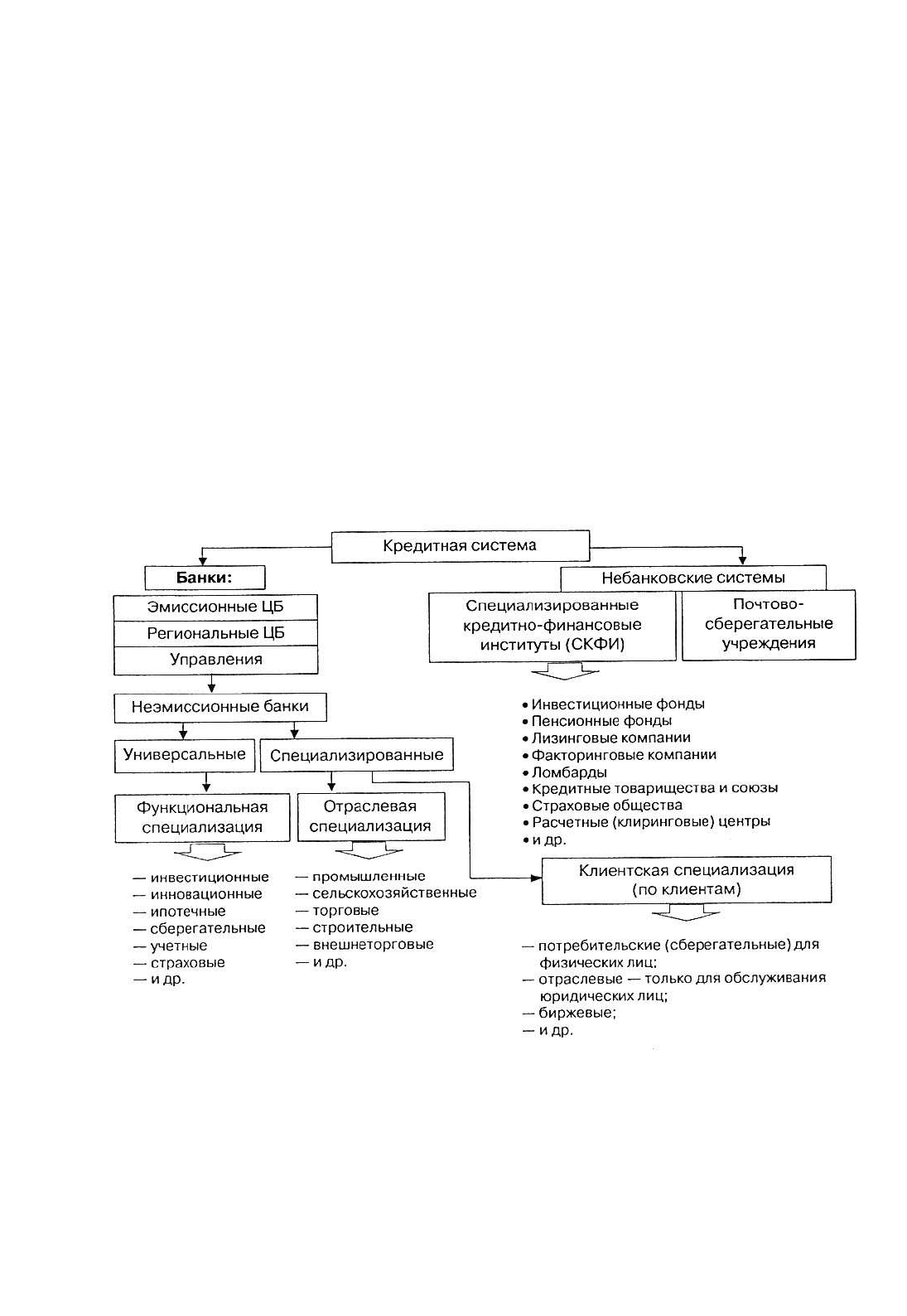

Структуру кредитной системы можно изобразить в виде

схемы (рис. 10.1):

Банковская система - это ключевое звено кредитной системы,

выполняющее большинство кредитно-финансовых услуг.

Рис. 10.1. Структура кредитной системы

Специализированные кредитно-финансовые институты

(СКФИ) отличает ориентация либо на обслуживание определенных

типов клиентуры, либо на осуществление одного-двух видов услуг.

240

В зависимости от соподчиненности кредитных институтов,

согласно банковскому законодательству и иерархической структуре

кредитной системы, можно выделить два типа построения

банковской системы:

1. Одноуровневая банковская система. Предполагает

преобладание горизонтальных связей между банками,

универсализацию их операций и функций.

2. Двухуровневая банковская система. Взаимоотношения

между банками протекают в двух плоскостях: по вертикали

и по горизонтали.

Одноуровневая организация банковской системы

существовала на ранних этапах развития банковского дела, когда

еще не выделялись Центральные банки. На современном этапе

такие системы существуют в странах с планово-централизованной

экономикой.

В странах с рыночной экономикой современные банковские

системы двухуровневые:

I уровень - Центральный банк;

II уровень - все виды коммерческих банков и другие

кредитные организации, лицензированные Центральным банком.

Практика знает несколько типов банковской системы:

распределительная; рыночная; система переходного периода.

Каждому типу банковской системы присущи особенности

(табл. 10.8).

Таблица 10.8

Особенности банковской системы

Типы банковской системы

Распределительная

Рыночная

Система переходного

периода

- Государство -

собственник на банки

- Монополия

государства на

формирование банков

- Одноуровневая

система

- Централизованная

схема управления

- Отсутствие

монополии государства

на банки

- Многообразие форм

собственности

- Двухуровневая

система

- Децентрализованная

схема управления

- Содержит компо-

ненты рыночной

банковской

системы, но их

взаимодействие еще

недостаточно развито

241

Продолжение табл. 10.8

Распределительная

Рыночная

Система переходного

периода

- Политика единого

банка

- Государство отвечает

по обязательствам

банка

- Банки подотчетны

правительству

- Государство не

отвечает по

обязательствам банка

- Банки не подотчетны

правительству

- Руководитель ЦБ

утверждается пар-

ламентом

На ход развития банковской системы оказывает влияние ряд

макроэкономических и политических факторов:

1) межбанковская конкуренция;

2) экономическая политика государства;

3) степень зрелости товарно-денежных отношений;

4) социальная направленность;

5) общественный экономический порядок;

6) законодательные основы и акты.

Среди факторов, влияющих на развитие кредитной системы,

важнейшим является экономическая политика государства.

Государство регулирует деятельность финансово-кредитных

учреждений по следующим направлениям:

1) политика ЦБ по отношению к финансово-кредитным

учреждениям;

2) налоговая политика государства на всех уровнях власти;

3) участие государства в деятельности кредитных

учреждений;

4) законодательное регулирование деятельности кредитных

учреждений.

Все направления регулирования со стороны государства

деятельности кредитных учреждений взаимосвязаны. В отдельных

случаях регулирование кредитной системы государством может

осуществляться и через механизм его участия в уставном капитале.

242

10.4. Центральный банк и его характеристика.

Денежно-кредитная политика Банка России

Центральный банк (ЦБ), или Банк России страны, является

главным звеном кредитной системы любого государства.

Центральный банк - это посредник между государством и

экономикой.

Возникновение центральных банков связано со становлением

и развитием кредитной системы отдельных государств, которое

сопровождалось концентрацией в немногих банках эмиссии

банкнот. Такие банки стали центрами эмиссии денег. В разных

странах ЦБ называют по-разному: государственными, народными,

эмиссионными, резервными.

В истории развития кредитной системы существовало два

пути формирования центральных банков: 1) ЦБ приобретали свой

статус и функции в процессе исторической эволюции; 2) ЦБ

изначально учреждены государством как эмиссионные институты

(США, Германия).

Первым эмиссионным банком считается созданный в 1694г.

Банк Англии, поскольку он начал выпускать банкноты и учитывать

коммерческие векселя. Банк Франции был учрежден в 1800г., Банк

Нидерландов - в 1814г., Рейхсбанк в Германии - в 1875г., Банк

Японии - в 1882г., Резервный банк Австралии - в 1960г.,

Центральный банк России - в 1990г.

Центральный банк чаще всего является собственностью

государства, хотя имеются ЦБ, капитал которых государству не

принадлежит. В зависимости от форм собственности центральные

банки подразделяются на унитарные (государственные),

акционерные, объединения ассоциативного типа (смешанные),

(табл. 10.9).

Критериями независимости центральных банков,

обусловленной объективными факторами, являются: участие

государства в капитале ЦБ и распределение прибыли; процедура

назначения (выбора) руководства банка; степень отражения в

законодательстве целей и задач ЦБ; право государства на

вмешательство в денежно-кредитную политику; правила,

регулирующие возможность прямого и косвенного финансирования

расходов ЦБ страны.

243

Таблица 10.9

Особенности форм организации ЦБ

Формы организации Центрального банка

Унитарные

(государственные)

Акционерные

Ассоциативного типа

(смешанные)

Капитал полностью

принадлежит государству

(Англия, Россия, Дания,

Франция)

Капитал принадлежит

акционерам (США, Италия)

С участием или без участия

государственных структур

(Швейцария, Япония,

Австрия)

В настоящее время Центральный банк является:

1) эмиссионным центром страны (монопольное право на

выпуск банкнот);

2) банком банков, т. е. совершать операции не с торгово-

промышленной клиентурой, а преимущественно с банками

страны;

3) банкиром правительства, для чего должен поддерживать

государственные экономические программы, предоставлять

кредиты правительству;

4) главным расчетным центром страны, выступая

посредником между банками страны при выполнении

безналичных расчетов, основанных на зачете взаимных

требований;

5) органом регулирования экономики денежно-кредитными

методами.

При решении вышеперечисленных задач Центральный банк

выполняет три основополагающие функции:

- регулирующую (регулирование денежной массы в

обращении);

- контрольную (определение соответствия требованиям

качественному составу банковской системы);

- информационно - исследовательскую (научно -

исследовательский, информационно-статистический центр,

публикует информацию о денежно-кредитной сфере, и занимается

консультационной деятельностью).

Денежно-кредитная политика (ДКП) Банка России. Денежно-

кредитную политику осуществляет Банк России совместно с

Правительством согласно выбранной идеологии развития

244

экономики. Денежно-кредитная политика представляет собой

совокупность мер, направленных на изменение количества денег в

обращении, объема банковских кредитов, процентных ставок,

валютного курса, платежного баланса и, следовательно, на

состояние экономики страны в целом. Целями денежно-кредитной

политики являются: достижение финансовой стабилизации;

снижение темпов инфляции; укрепление курса национальной

валюты; обеспечение устойчивости платежного баланса страны;

создание условий для стимулирования экономического роста.

В зависимости от состояния экономики и целей выделяют два

типа денежно-кредитной политики (табл. 10.10).

Таблица 10.10

Типы денежно-кредитной политики

Типы денежно - кредитной политики

Рестрикционная политика

Ужесточение условий,

ограничение объема кредитных

операций коммерческих банков

и повышение уровня

процентных ставок (увеличение

налогов, сокращение

государственных расходов)

Экспансионистская политика

Расширение масштабов

кредитования, ослабление

контроля над приростом

денежной массы, сокращение

налоговых ставок, понижение

уровня процентных ставок

Выбор типа денежно-кредитной политики, а соответственно и

набора инструментов регулирования Банк России осуществляет

исходя из состояния хозяйственной конъюнктуры.

Сущность механизма действия основных инструментов

денежно-кредитной политики представлена в табл. 10.11.

245

Таблица 10.11

Сущность механизма действия основных инструментов

денежно-кредитной политики

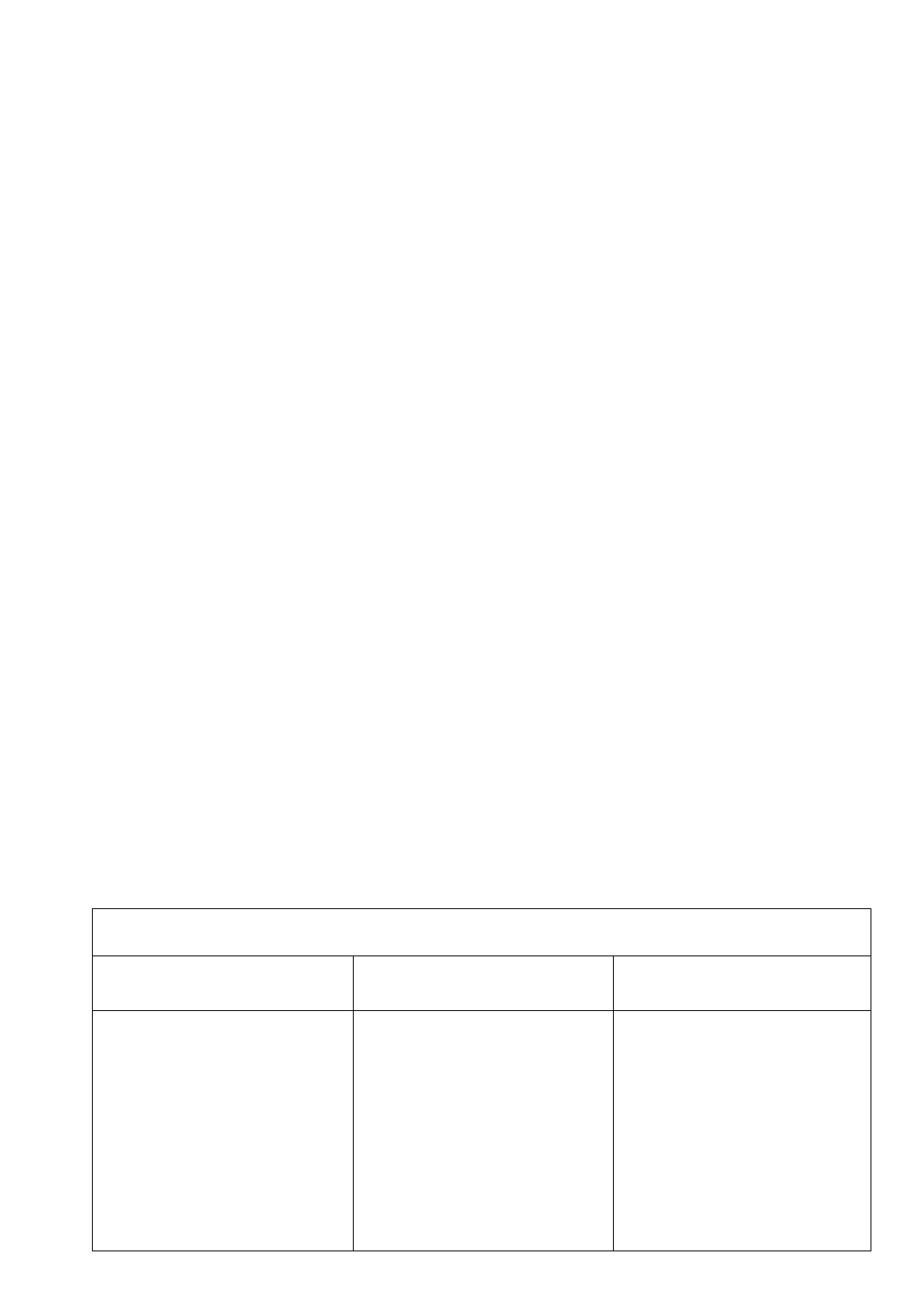

Инструмент

Сущность политики

Механизм действия

1

2

3

Учетная

политика

Она состоит в учете и переучете

коммерческих векселей, передаваемых

банковским сектором в Центральный

банк РФ, который в свою очередь

получает их от хозяйствующих

субъектов и населения в качестве

обеспечения выданных кредитов.

Центральный банк РФ выдает кредиты

на оплату полученных векселей и

устанавливает официальную учетную

ставку — процент, который взимается

при их переучете. Учетная политика

направлена на установление лимита

кредитов для каждого кредитного

учреждения банковского сектора. Все

остальные процентные ставки по всем

формам кредитов являются

производными от учетной ставки

Регулируя уровень ставок, ЦБ

РФ регулирует стоимость

кредита

Изменение

нормы

обязательных

резервов

Определяются как определенный

процент от общей суммы вкладов в

коммерческих банках. Зависят от вида и

величины вклада. Установление норм

обязательных резервов обязывает банки

хранить часть своих ресурсов на

беспроцентном счете в ЦБ России. При

этом преследуется основная цель-

осуществлять регулирование ресурсов

банков, направляемых на кредитование

субъектов хозяйствования и население, и

тем самым оказывать влияние на

совокупную денежную массу

Увеличение нормы резервов

ведет к ограничению кре-

дитных вложений банков, и

наоборот