Хисамутдинов И.А. (ред.) Основы экономики и теории рынка

Подождите немного. Документ загружается.

206

9.1. Экономические функции государства в рыночной

экономике

Вопрос о роли государства в рыночной экономике в

настоящее время является наиболее актуальным. Однако

существует примитивизм оценок его функции и значимости,

упрощенные толкования роли государства в регулировании

экономики. Много споров о соотношении рыночного и

государственного регулирования. Исследования, проводимые в

последние годы, показывают глобальное возрастание роли

государства в организации экономической жизни общества.

На современном этапе развитие экономики государств

происходит по смешанной модели, то есть экономика управляется

и регулируется, с одной стороны, естественными объективными

законами рыночной экономики (спрос и предложение, конкуренция

и т.п.), а с другой стороны, экономика регулируется, направляется в

необходимое русло своего движения активным государственным

вмешательством на макроуровне. Для этого государство

располагает достаточным количеством рычагов управления

экономическим развитием страны.

В докладе Всемирного банка о роли государства в

экономике приведены следующие основные функции государства:

- утверждение основ законности;

- поддерживание сбалансированной политической

обстановки, не подверженной искажениями, включая обеспечение

макроэкономической стабильности;

- финансирование базовых социальных услуг и

инфраструктуры;

- поддержание незащищенных групп населения;

- защита окружающей среды.

Это фундаментальные задачи, на которых должно быть

сконцентрировано внимание государства.

Отмечая существование различных позиций по поводу

экономической роли государства в современном развитии

общества, можно признать доказанным и следующее:

1. Не может быть эффективной, базирующейся на

современных научно-технических достижениях, социально

ориентированной рыночной экономики без регулирующей роли

государства.

207

2. Формы, методы, механизмы государственного

регулирования не остаются неизменными на протяжении веков. Но

государство всегда сохраняет при этом определенные, четко

выраженные функции, в числе которых: защита прав

собственности, обеспечение свободы предпринимательства;

антимонопольная политика; обеспечение законности и

правопорядка в хозяйственной сфере, регулирование денежного

обращения, обеспечение устойчивости национальной валюты;

регулирование внешнеэкономической деятельности; обеспечение

экономической безопасности страны.

3. Роль государства качественно меняется на этапах

становления, формирования рыночной экономики и в условиях

функционирования уже сложившейся, хорошо отлаженной,

отрегулированной экономики.

На этапе становления реформ государство должно быть более

активным, чтобы старые формы и методы не получили

инерционное развитие, способствующее появлению новых сил

противостояния реформам, монополизирующее процессы

производства.

4. Можно считать доказанным мировым опытом – масштабы

государственного регулирования, его конкретные механизмы и

формы существенно различаются от страны к стране. Они

отражают влияние исторических традиций страны, ее

национальной культуры, масштабы территорий, специфику

геополитического положения. Поэтому роль государства в странах

Азии может быть иной, чем в Европе; в Скандинавии она

отличается от континентальной Европы.

Таким образом, современная рыночная экономика является

регулируемой государством, становится гарантом стабильности,

оптимальности и цивилизованности рыночной экономики.

Для достижения целей экономического регулирования

государство располагает мощными рычагами воздействия на

рыночную экономику.

Как не могут осуществить движение средства транспорта и

пешеходы без правил дорожного движения, так и не может

развиваться экономика без ее правового регулирования.

Поэтому одной из главных функций государства является

правовое регулирование экономики, которое состоит в разработке

законов, обеспечивающих:

208

а) нормы функционирования рыночных структур,

предпринимательства и коммерции;

б) защиту прав покупателей и интересов общества;

в) равноправие рыночных субъектов;

г) регулирование взаимоотношений между

предпринимателями и наемными работниками;

д) борьбу с теневой экономикой.

Для стабильного функционирования рыночной экономики

существенное значение имеет создание законодательной базы

антимонопольной политики. В виде «антитрестовых законов»

впервые в США осуществлено антимонопольное законодательство,

которое получило широкое распространение в других рыночно

развитых государствах. Высокий уровень монополизации

производства и обращения в российской экономике предполагает

проведение активной антимонопольной политики, без чего

невозможен переход к цивилизованным рыночным отношениям.

Антимонопольная политика включает следующие

административные и экономические меры:

- контроль над ценами предприятий – монополистов;

- дезинтеграция крупных управленческих, производственных

и коммерческих структур;

- поддержка конкуренции, учитывая также импорт товаров

иностранных производителей;

- антимонопольная экспертиза принимаемых законов.

В условиях рыночной экономики весьма актуальной является

дефляционная политика государства.

Как правило, инфляция, т.е. рост цен, происходит в результате

опережения объема платежеспособного спроса по сравнению с

объемом предложения (при других стабильных процессах в

экономике). Поэтому выбор конкретных мер проведения

дефляционной политики у государства весьма ограничен.

Государство регулирует доходы населения и стимулирует

предпринимательскую активность путем принятия различных мер

по оживлению инвестиционной деятельности или ограничению

прироста доходов населения. Однако в условиях российской

экономики второй путь абсолютно неприемлем ввиду низкого

уровня доходов и низкого уровня жизни населения.

Существенное влияние на инфляционные процессы оказывают

регулирование денежного обращения и бюджетная политика. Это

209

главный рычаг государства, который позволяет регулировать

совокупный спрос и совокупное предложение и обеспечивать

равновесие между ними.

Экономическая роль государства значительно возрастает в

условиях экономического кризиса. Государство активно проводит

антициклическую, антикризисную политику - увеличение

государственных инвестиций, снижение налогов, организация

общественных работ, обеспечение занятости и т.п. Подробнее эта

проблема рассматривается в соответствующей теме (см. тему 19).

9.2. Финансовая политика и государственный бюджет

Организатором денежного обращения выступает только

государство. Уже одна эта функция объективно придает

государству роль «регулятора» рыночной экономики, так как

денежное обращение оказывает существенное влияние на динамику

рыночных процессов. Всю систему денежных отношений в

обществе принято называть финансами. В более узком смысле

финансы – это совокупность денежных средств, располагаемых

государством. Основная часть этой совокупности представлена в

государственном бюджете, который и является главным

инструментом финансового регулирования рыночной экономики.

Государственные финансы являются одновременно рычагом

перераспределения валового внутреннего продукта. Финансовые

отношения являются неотъемлемой частью общих экономических

отношений любого общества. В систему государственных

финансов входит государственный бюджет и внебюджетные

фонды, а также финансовые ресурсы государственных

предприятий.

От финансовой политики, проводимой государством, зависит

решение многих экономических проблем, стоящих перед страной.

Это прежде всего политика распределения денежных ресурсов

государства, представленных в доходах бюджета. Задачи

инвестирования в экономику, повышение уровня жизни населения,

решение крупных государственных программ по ускорению

научно-технического прогресса, обороноспособность страны

всецело зависят от проводимой финансовой политики.

Главная роль в системе государственных финансов

принадлежит государственному бюджету, структура которого

210

зависит от государственного устройства страны. В странах с

унитарным устройством бюджетная система состоит из

государственного и местного бюджетов, с федеративным

устройством она образует трехступенчатую систему: федеральный

бюджет, бюджеты регионов и местные бюджеты. Совокупная

сумма бюджетов различных уровней составляет

консолидированный бюджет. Государственный бюджет – это

годовой план государственных расходов и доходов, которые

обеспечивают их покрытие. Бюджет является также мощным

рычагом государственного регулирования экономики.

На федеральном уровне формируется государственный

бюджет, представляющий собой основной финансовый баланс

страны. Здесь находят отражение источники доходов и

направления использования централизованных финансов. Наряду с

ним разрабатываются бюджеты субъектов Федерации (автономных

республик и областей), а также бюджеты муниципальных

образований (городские, районные, поселковые).

В результате неравномерности экономического развития

регионов Российской Федерации одни регионы выступают как

бюджетообразующие (доноры), а другие регионы балансируют

свои бюджеты, получая дотации и субсидии (реципиенты). В

России из 83 регионов 10 из них часть налоговых поступлений

перечисляют в федеральный бюджет:

- Москва;

- Санкт-Петербург;

- Московская область;

- Самарская область;

- Свердловская область;

- Красноярский край;

- Республика Башкортостан;

- Республика Татарстан;

- Ямало-Ненецкий автономный округ;

- Ханты-Мансийский автономный округ.

Контроль за проведением бюджетной политики, эффективным

управлением доходами и расходами осуществляется Счетной

палатой и Федеральным Казначейством Российской Федерации. В

2002 г. дополнительно для контроля за финансовыми потоками

образован Комитет РФ по финансовому мониторингу (КФМ).

211

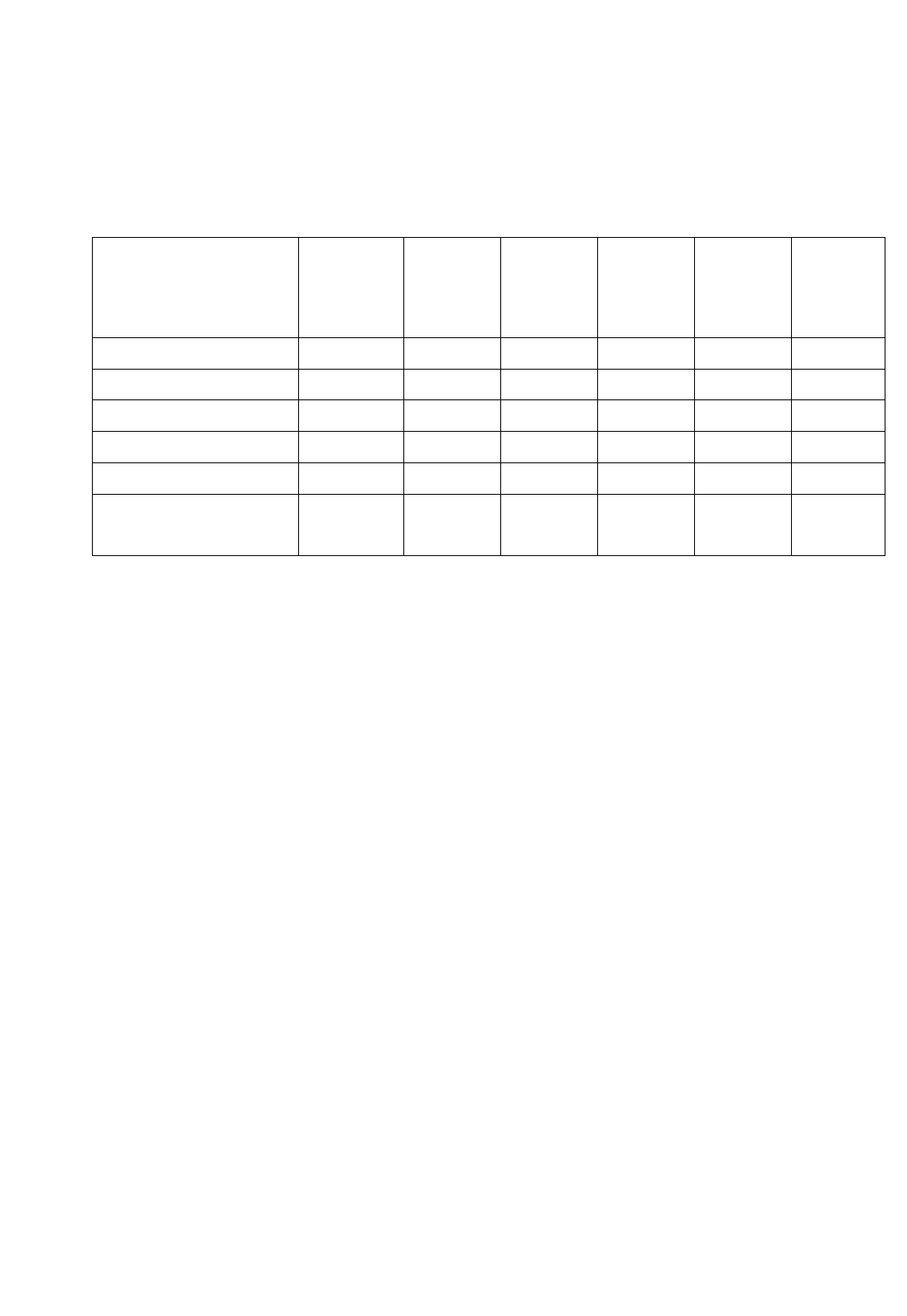

Структура доходов и расходов бюджета, их объемы всецело

зависят от темпов экономического роста (табл. 9.1)

Таблица 9.1

Доходы и расходы бюджета РФ по годам (млрд руб.)

ПОКАЗАТЕЛИ

2000г.

2003 г.

2004 г.

2005 г.

2006 г.

2007г.

ВВП

5350

12980

15300

19800

24500

31220

Доходы

797,2

2418,0

2742,8

3326,0

5046,0

6965,3

Расходы

855,1

2346,0

2659,4

3048,0

4270,0

5463,5

Дефицит

57,9

-

-

-

-

-

Профицит

-

72,0

83,4

278,0

776,0

1501,8

Инфляция (%)

18

12

10

7,5-8,5

8,5

6,5-8

К бюджету тесно примыкают внебюджетные фонды, которые

представляют собой денежные средства государства, имеющие

целевое назначение. Внебюджетные средства концентрируются в

специальных фондах, предназначенных для определенных нужд. К

внебюджетным фондам относятся: пенсионный фонд; фонд

медицинского страхования; фонд занятости и т.п. Число

внебюджетных фондов постоянно увеличивается. Так, например, в

США их насчитывается свыше 800. Общей материальной основой

всех доходов бюджета и внебюджетных фондов является

перераспределение национального дохода. Важнейшим рычагом

такого перераспределения являются налоги.

Финансовая политика государства в конечном итоге сводится

к двум взаимосвязанным направлениям деятельности государства,

которые выступают как фискальная политика:

- во-первых, это политика формирования доходов бюджета;

- во-вторых, формирование структуры государственных

расходов.

В задачу проведения финансовой политики входит также

регулирование бюджетов различных уровней: федерального,

регионального и местного, которые принято называть бюджетной

политикой.

212

Отличительной особенностью бюджетного регулирования в

Российской Федерации является разработка бюджета на трехлетний

период (2009-2011гг.) Такой опыт используется в стране впервые и

преследует цель упорядочения межбюджетных отношений между

федеральным бюджетом и бюджетами регионов. Составление

трехгодичного бюджета способствует стабилизации

налогообложения доходов юридических и физических лиц,

предвидению и оптимизации расходов бюджета,

совершенствованию финансирования приоритетных структур

экономики и социальных сфер.

Политика межбюджетных отношений между федеральным

центром и субъектами Федерации вытекают из новаций

бюджетного законодательства. Разработаны документы,

регулирующие эти отношения, среди которых особое значение

имеет «Концепция повышения эффективности межбюджетных

отношений и качества управления государственными и

муниципальными финансами».

Задачи укрепления финансовой самостоятельности регионов,

их конкретные решения нашли отражение в федеральном бюджете

на 2009-2011гг.

В трехлетнем бюджете с разбивкой по годам выделены

трансферты на выравнивание бюджетной обеспеченности регионов.

Они сосредоточены в Фонде финансовой поддержки регионов. В

этом Фонде на 2009 и 2010гг. предусмотрен нераспределенный

резерв – 15 и 20% соответственно.

Проводимая в стране финансовая политика оказывает

существенное влияние на совокупный спрос и совокупное

предложение, обеспечивая тенденцию сближения их к равновесию,

или, наоборот, к дисбалансированности.

По темпам роста доходов и расходов бюджета по годам можно

достоверно судить о развитии экономики страны и темпах роста

ВВП и ВНП.

Бюджет, как правило, проходит три чтения в Государственной

Думе.

В первом чтении утверждаются общие показатели доходов и

расходов бюджета.

Во втором чтении рассматриваются отдельные статьи доходов

и расходов.

213

В третьем чтении после внесения поправок и изменений

утверждается бюджет окончательно.

Следующим этапом прохождения бюджета является его

утверждение высшей палатой – Советом Федерации.

Окончательно бюджет утверждается Указом президента,

после чего он приобретает законную силу и вступает в действие.

9.3. Доходы бюджета и налоговая система

Основным источником доходов являются налоги (до 90%), а

также предпринимательская деятельность самого государства

(доходы от госпредприятий, сдача объектов госсобственности в

аренду, продажа лицензий, продажа государственных ценных

бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во

внебюджетный фонд, осуществляемые плательщиками в

законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых

они претерпели существенные изменения от жертвоприношений и

принудительных повинностей до современных цивилизованных

обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения

физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность

налогоплательщиков за сокрытие доходов и своевременность

уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и

фирм (юридических лиц). С доходов население уплачивает

подоходный налог, ставка которого, как правило, колеблется в

значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль,

некоторые виды налогов включаются в издержки производства и

обращения (так называемые социальные налоги: в пенсионный

фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый

социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

214

Существенную долю в доходах бюджета составляют налоги в

форме надбавок к ценам на товары и услуги (акцизы, налог на

добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые

и косвенные налоги. Прямые налоги – это налоги, взимаемые

непосредственно с доходов налогоплательщика или от стоимости

имущества (подоходный налог, налог на прибыль, земельный налог

и др.).

Косвенные налоги – это налоги на товары и услуги,

устанавливаемые в виде надбавок к цене или тарифу (налог на

добавленную стоимость, акцизы, таможенные пошлины, на сделки

с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог,

который вычитается из доходов налогоплательщиков по

установленной норме, называемой налоговой ставкой (размер

налога на единицу обложения). В России с 2001г. действует самая

низкая в мире ставка в размере 13%, независимо от величины

дохода. Платежи осуществляются в течение года, но

окончательный расчет делается по итогам года. Для этого

налогоплательщики – физические лица, имеющие различные

источники доходов, в установленные сроки представляют

декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на

прибыль корпораций (фирм, предприятий), т.е. юридических лиц.

Обложению налогом подлежит чистая прибыль фирмы. При этом в

различных странах существуют различные подходы по обложению

налогом той части прибыли, которая направляется на выплату

дивидендов акционерам (пайщикам). Полученные дивиденды

рассматриваются как доход физического лица, и облагается

подоходным налогом, сначала эта сумма дивидендов облагается

корпоративным налогом как часть прибыли фирмы. Таким образом,

происходит двойное налогообложение. Эта схема действует в

США, Швеции, Швейцарии, России и др. Ставки этого налога по

разным странам различны. В США – 34%, Японии – 60-65%,

Германии – 48-52%, в России с 2002 года эта ставка снижена с 35

до 24%.

В странах с высокоразвитой рыночной экономикой

значительную долю в доходах бюджета занимают

поимущественные налоги – налог на имущество, дарение и

215

наследство. В Российской экономике этот налог занимает пока

незначительную роль.

Большую роль в формировании дохода бюджета играют

налоги на товары и услуги, т.е. косвенные налоги. Прежде всего,

таможенные пошлины, акцизы и налог на добавленную стоимость

(НДС). Акцизы и таможенные пошлины устанавливаются в

определенных величинах по различным товарам, НДС

определяется процентной ставкой от суммы добавленной

стоимости к поступившим в распоряжение фирм предметов труда.

Каждый налогоплательщик включает эту сумму в цену своего

товара, который движется по цепочке вплоть до конечного

потребителя. Всю тяжесть этого налога несет конечный

потребитель. Размер НДС по различным странам колеблется от 10

до 38%. (НДС впервые был введен во Франции в 1958г.). В России

эта ставка составляет по продуктам питания первой необходимости

10 %, а по промышленным товарам и некоторым

продовольственным товарам – 18%.

Это – основные налоги. Но наряду с ними существуют

разнообразные местные налоги и сборы. В их числе такие, как:

налог на местную символику, на перепродажу автомобилей и

компьютерной техники, налог на содержание муниципальной

милиции, за уборку территории, с владельцев собак и т.п. Их общее

число в России узаконено - 22 вида, для сравнения, в Германии – до

42 видов. В зависимости от устройства бюджета существуют

федеральные, региональные и местные налоги, которые поступают

в соответствующие бюджеты. Какие виды налогов примут тот или

иной статус – эти вопросы решаются Государственной Думой и

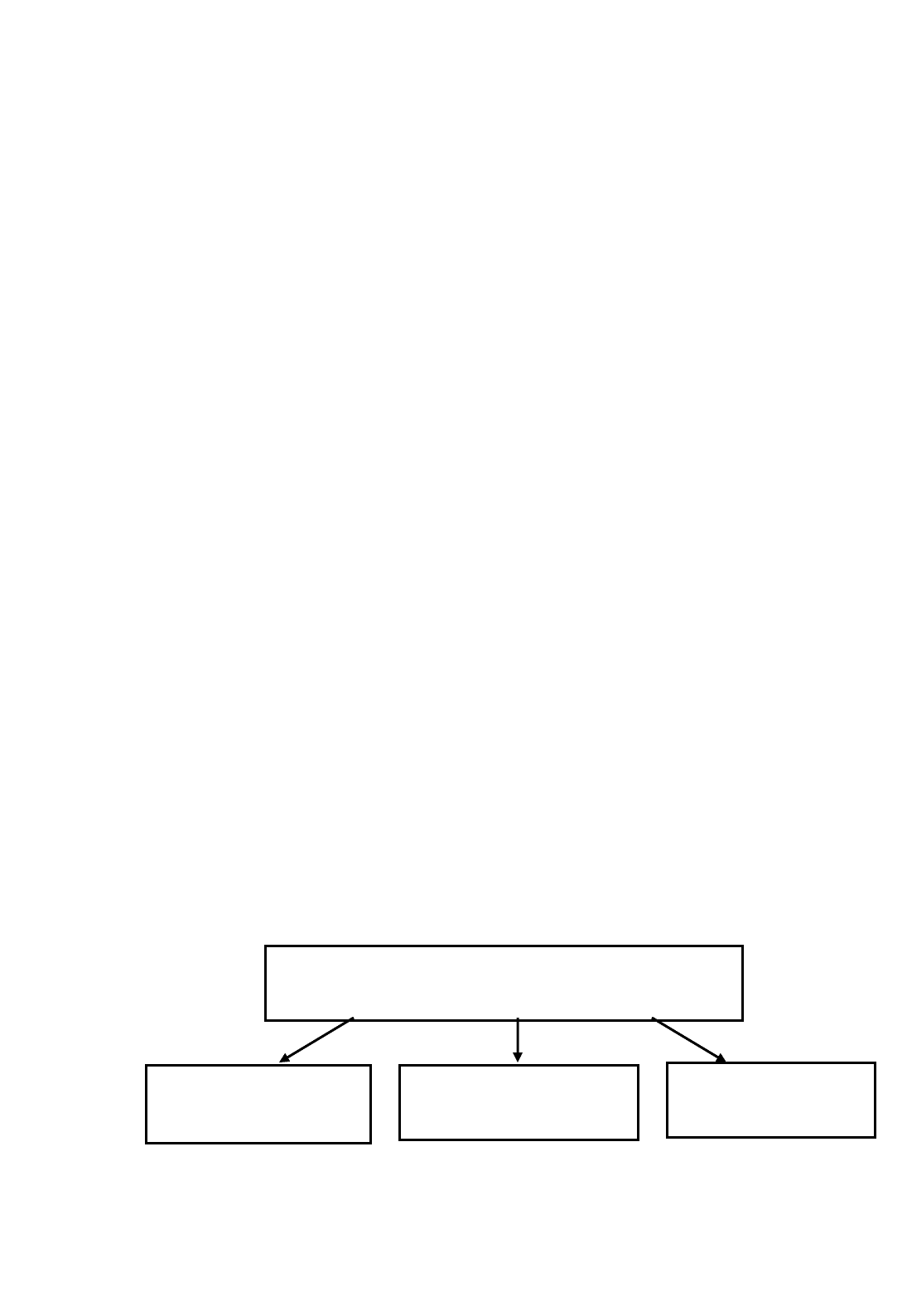

устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета

Российской Федерации

Консолидированный бюджет РФ

Федеральный бюджет

(федеральные налоги)

Региональные бюджеты

(региональные налоги)

Местные бюджеты

(местные налоги)