Хисамутдинов И.А. (ред.) Основы экономики и теории рынка

Подождите немного. Документ загружается.

136

при объеме Q

0

, которому соответствуют минимальные АТС,

фирма получит максимальную прибыль в расчете на единицу

продукции. Но, как известно, производителя интересует не только

эта величина, а возможный максимум общей массы прибыли,

динамика АТС не дает ответа на этот вопрос.

Для достижения максимальной массы прибыли нужно

определить соответствующий ему объем выпуска продукции.

Инструментом такого экономического анализа служит категория

предельных издержек МС (marginal cost).

Характеристику этой категории начнем с анализа одного из

важнейших экономических законов - закона убывающей отдачи

факторов производства. Действие этого закона, как правило,

характерно для краткосрочного периода.

Краткосрочный период – период времени, слишком короткий

для того, чтобы изменить размеры предприятия, смонтировать

новые машины, подготовить квалифицированные кадры. Эти

факторы (ресурсы) называют постоянными. В то же время есть

факторы, которые можно легко и быстро изменить, это так

называемые переменные факторы. К ним относятся количество

рабочих, топливо, энергия всех видов, сырье и др. Долгосрочный

период – период времени, достаточно продолжительный для того,

чтобы изменить объемы всех факторов производства (постоянных и

переменных).

В краткосрочном периоде фирма может регулировать объем

выпуска своей продукции только с помощью изменения количества

переменных факторов, при этом постоянные факторы не

изменяются. В этом периоде динамика выпуска продукции

определяется законом убывающей отдачи.

Закон убывающей отдачи (закон убывающего предельного

продукта) утверждает, что начиная с определенного момента

последовательное присоединение единиц переменного фактора

(например, труда) к неизменному фиксированному фактору

(например, капиталу) дает уменьшающийся предельный

(добавочный) продукт в расчете на каждую последующую единицу

переменного фактора.

Различают общий (ТР - total product), средний (АР – average

product) и предельный (МР – mavginal product) продукты.

137

Общий продукт (ТР) – общее количество продукции,

произведенное за какой то промежуток времени. Это общий объем

произведенной продукции.

Предельный продукт (МР) – прирост (прибавка) выпуска

общего продукта ΔТР, произведенный каждой дополнительной

единицей любого переменного фактора, например, труда (ΔL).

Предельный продукт труда (предельная производительность труда)

определяется по формуле

MP

L

= ΔTP/ΔL.

Средний продукт (средняя производительность) (АР) есть

отношение общего объема произведенной продукции ТР к

использованному объему переменного фактора, например, труда.

AP

L =

TP/L.

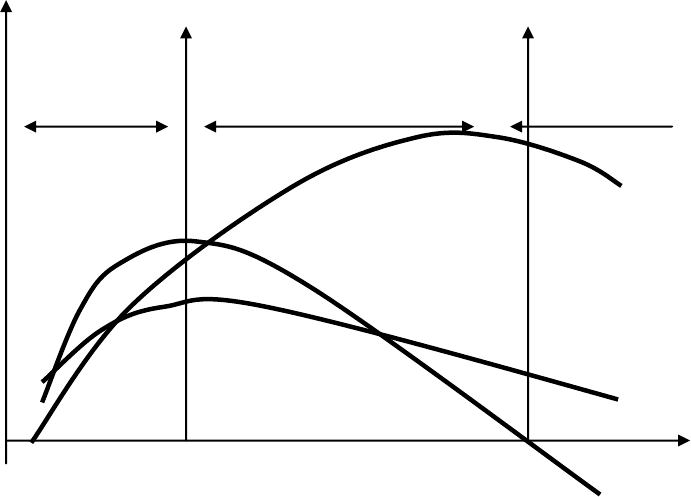

Взаимосвязь ТР, АР, МР в связи с ростом численности

рабочих представлена на рис. 6.6.

Первая фаза – возрастающая предельная отдача (ТР

поднимается вверх, МР повышается).

Вторая фаза – убывающая предельная отдача (темп

увеличения ТР замедляется, МР падает).

Третья фаза – отрицательная отдача (ТР, достигнув

максимума, падает, а МР принимает отрицательное значение).

Первая фаза Вторая фаза

ТР

АР

МР

Рис. 6.6. Закон убывающей отдачи факторов производства

Кол-во продукции

138

Но в своей практической деятельности фирма сталкивается,

прежде всего, не с количеством используемых ресурсов, а с их

денежной оценкой: в нашем примере - не с количеством занятых

рабочих, а с затратами на выплату заработной платы. Прирост

издержек, связанный с выпуском каждой дополнительной единицы

продукции, называют предельными издержками фирмы – МС

(marginal cost). Предельные издержки определяются отношением

прироста валовых издержек (Δ ТС) к вызванному ими приросту

продукции (ΔQ).

МС

=

ΔТС

ΔQ .

Предельные издержки не зависят от постоянных затрат,

которые не изменяются при изменении объема продукции, поэтому

для расчета МС также может быть использована формула

МС

=

ΔVC

,

ΔQ

где ΔVC

- прирост переменных издержек.

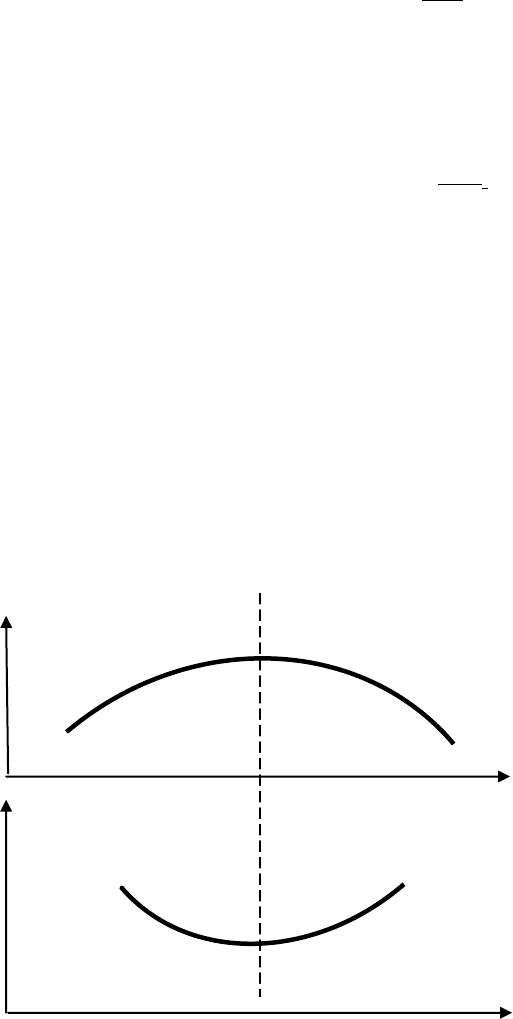

Между предельными издержками (МС) и предельной

отдачей фактора (в нашем примере МР - предельная

производительность труда) существует следующая зависимость:

при данном уровне цены (издержек) на переменные ресурсы

возрастающая отдача (у нас рост предельной производительности)

будет сопровождаться падением предельных издержек, а

убывающая отдача - их ростом (рис. 6.7). Таким образом, кривая

предельных издержек является зеркальным отображением кривой

предельной производительности.

МР

max

МР

L

МC

МС

min

Q

Pис. 6.7. Взаимосвязь предельных издержек и предельной

производительности

139

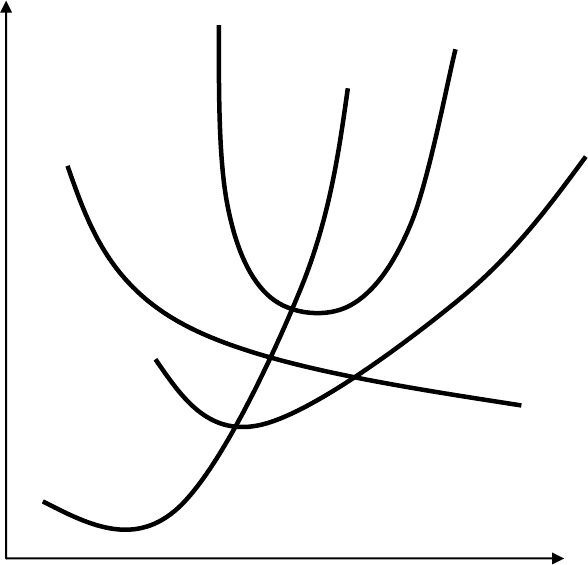

На рис. 6.8 представлено взаимное расположение кривых

средних и предельных издержек, которое подчинено

определенным закономерностям. Кривая предельных издержек

(МС) пересекает кривые AVC и АТС в точках их минимального

значения (соответственно в точках К и М). Пока добавочная

(предельная) величина издержек остается меньше средних величин

издержек, показатели средних издержек падают и наоборот.

С

МС

АТС АVС

М

К AFC

0 Q

Рис. 6.8. Взаимосвязь средних и предельных издержек

6.3. Анализ издержек фирмы в краткосрочном периоде

Следует различать издержки в краткосрочном и долгосрочном

периоде.

Как уже упоминалось, краткосрочный период, - это

достаточно короткий период, для того чтобы предприятие могло

изменить свои производственные мощности.

Долгосрочный период - это достаточно длительный период,

чтобы фирма могла изменить количество всех используемых

ресурсов, в том числе и размеры предприятия.

140

Целевая функция фирмы - это связь между объемом

производства и той экономической переменной, которую она

стремится максимизировать. Таких переменных может быть

несколько, мы будем исходить из того, что фирма будет

максимизировать прибыль. Какой же объем продукции позволит

достичь этой цели?

Производство каждой дополнительной единицы продукции,

порождая дополнительные (предельные) издержки (МС), приносит

и дополнительный доход - выручка от его продажи. Величина

этого дохода - предельный доход MR (marginal return) - разница

между выручкой от реализации (n) и (n-1) единиц продукции.

Выручка от реализации продукции (валовый доход)

определяется по формуле

TR =pхQ

д

,

где TR – валовая выручка (валовый доход),

р – рыночная цена продукции,

Q

д

– объем реализации продукции (величина спроса на

данный товар)

MR

n

= pQ

n

- pQ

n-1

, т.е

MR

n

= TR

n

– TR

n-1

,

а учитывая, что показатели дохода могут быть представлены не при

всех объемах производства, универсальная формула расчета

предельного дохода:

MR= ΔTR/ ΔQ,

где ΔTR – изменение валового дохода,

ΔQ - изменении объема производства.

Сравнивая предельные издержки и предельный доход, мы

можем уже более точно определить точку равновесия фирмы, т.е.

ее положение, в котором она достигает своей цели –

максимальная, при данной цене, масса прибыли. Пока предельные

издержки будут меньше предельного дохода (MC<MR), каждая

дополнительная единица продукции будет приносить

дополнительную прибыль - есть смысл расширения производства.

141

Если предельные издержки станут выше предельного дохода

(MC>MR), фирма будет нести убытки от расширения производства.

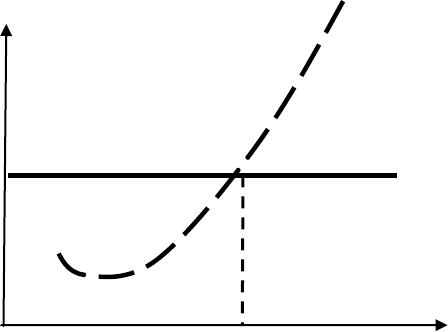

Если фирма работает в условиях совершенной конкуренции,

то она не в состоянии повлиять на уровень рыночных цен и

фактически является «ценополучателем» и предельный доход равен

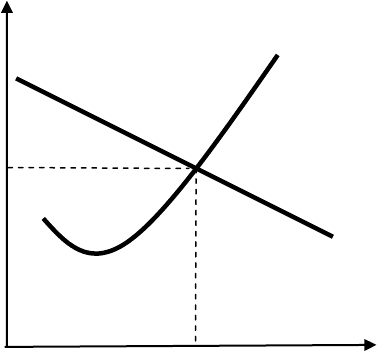

рыночной цене. Продемонстрируем эту ситуацию на рис. 6.9.

С

MC

K

Р

0

МR

О Q

Q

1

Рис. 6.9. Графическое изображение максимальной прибыли фирмы

Итак: МR = Р

0

. Кривая МС пресекает кривую MR в точке К,

которая соответствует объему производства Q

1

. Любое отклонение

от данного объема приведет к потерям фирмы:

а) при Q < Q

1

- сокращение массы прибыли при сокращении

объема производства; т.к. в данном интервале MR>МС и

каждая единица продукции приносит прибыль.

б) Q > Q

1

- убытки, связанные с превышением размеров

предельных издержек над предельным доходом.

Таким образом, точка Q

1

характеризует оптимальный для фирмы

объем производства, который позволяет достичь целевой функции

фирмы - максимизация прибыли. Следовательно, равновесие

фирмы в условиях совершенной конкуренции может быть

сформулировано следующим образом:

МС=(MR= P

0

).

Если фирма работает в условиях несовершенной конкуренции,

она выбирает оптимальное сочетание количества продукции и

цены. Фирма имеет возможность повлиять на объем выпуска

142

продукции и цену. Предельный доход, в отличие от совершенной

конкуренции, уже не будет являться одной и той же величиной.

Чем больше продукции выпускает фирма, тем меньше цена

единицы. При росте объема выпуска на одну единицу не только эта

последняя, но и все остальные единицы товара могут быть

реализованы по меньшей цене. В этом случае предельная выручка

будет меньше выручки от реализации дополнительной единицы

товара на величину суммарного снижения цены реализации всех

предыдущих единиц товара. Проиллюстрируем эту ситуацию на

рис. 6.10.

С

MC

0

К

MR

О Q

1

Q

Рис. 6.10. Максимизация прибыли в условиях несовершенной

конкуренции

В точке К предельная выручка равна предельным издержкам.

Ей соответствует объем Q

1

единиц выпуска продукции по цене Р

0

.

Эта цена не постоянна, а падает с увеличением выпуска

продукции. Соотношение MR и МС - индикатор, дающий

представление о том, достигнут ли оптимальный объем

производства или можно ожидать роста массы прибыли при

расширении производства.

Мы выяснили, что существует устойчивая связь между ценой,

складывающейся на рынке, и оптимальным объемом производства.

Эта связь и есть предложение фирмы.

Но точно определить получаемую фирмой массу прибыли,

основываясь только на предельных издержках, нельзя в силу того,

что они не учитывают постоянных издержек.

143

Общая прибыль, получаемая фирмой, - разность между

валовой выручкой TR и валовыми издержками TC. Валовая

выручка, как определялось ранее, - произведение рыночной цены

товара (р) на объем реализации товара (Q). Валовые издержки

(ТС) - произведение средних общих издержек (АТС) и объема

продукции (Q). Следовательно, определить объем получаемой

прибыли можно, соединив ранее проведенный сравнительный

анализ предельного дохода и предельных издержек с анализом

динамики средних общих издержек (АТС).

Итак: общая прибыль = TR – TC = pхQ – ATCxQ.

Подобные расчеты проведем для трех возможных ситуаций

взаиморасположения кривых средних общих издержек на рынке

совершенной конкуренции.

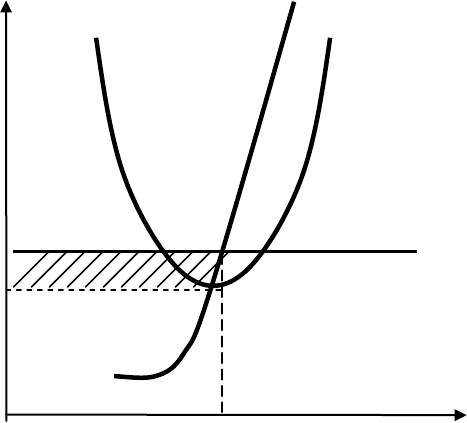

Ситуация 1. Рис. 6.11. Линия цены (P

1

1

1

=MR) на определенном

интервале выше линии средних издержек (АТС). При оптимальном

объеме (Q

1

) средние издержки будут равны С

1

;

Общая выручка (P

1

Х Q

1

) - площадь прямоугольника OP

1

KQ

1

;

валовые издержки (ТС) - площадь прямоугольника ОС

1

К

1

Q

1

,

следовательно, площадь прямоугольника С

1

Р

1

КК

1

- масса

получаемой сверхприбыли. Новые фирмы, привлеченные

возможностью получения сверхприбыли, будут стремиться в эту

отрасль. В итоге при прочих равных условиях предложение будет

расти, и в результате последующего снижения рыночной цены

сверхприбыль исчезнет.

С МС

АТС

К

Р

1

MR

C

1

К

1

О Q

1

Q

Рис. 6.11. Прибыли и убытки фирмы на рынке совершенной

конкуренции

.

144

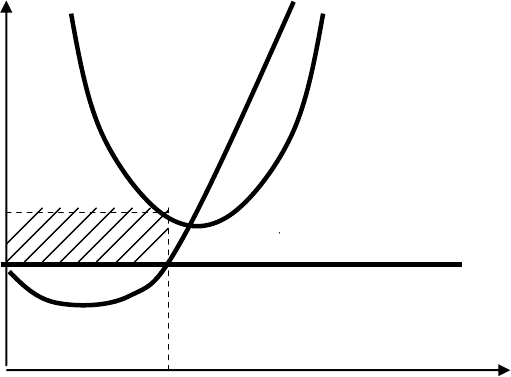

Ситуация 2. Рис. 6.12. Средние издержки (АТС) при любом

объеме превышают рыночную цену (Р

2

). В этом случае при

оптимальном объеме производства (Q

2

) фирма лишь минимизирует

свои убытки.

При оптимальном объеме Q

2

выручка от реализации (Р

2

хQ

2

)

равна площади прямоугольника ОР

2

КQ

2 ,

и общие издержки (С

2

х

Q

2

)

равны площади прямоугольника ОС

2

К

2

Q

2

, т.е. размеры

убытков равны площади прямоугольника Р

2

С

2

К

2

К.

Фирмы в этом случае уходят с рынка, предложение

снижается, и при прочих равных условиях рыночная цена будет

расти до тех пор, пока фирма не получит нормальную прибыль.

Р С АТС

МС

С

2

К

2

Р

2

MR

K

O Q

2

Q

Рис. 6.12. Прибыли и убытки фирмы на рынке совершенной

конкуренции

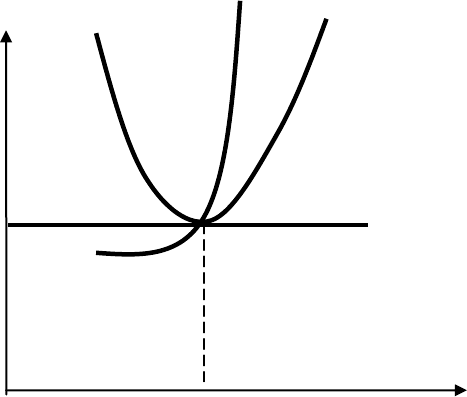

Ситуация 3. Рис. 6.13. Кривая средних издержек (АТС) в

своем минимальном значении лишь касается линии предельного

дохода. При оптимальном объеме Q

3

фирма получит только

нормальную прибыль, так как цена ее продукции Р

3

равна

минимальным средним общим издержкам.

145

С МС АТС

Р

3

MR

К

О Q

3

Q

Рис. 6.13. Прибыли и убытки фирмы на рынке совершенной

конкуренции

В этом случае тенденций к изменению числа фирм в отрасли

не наблюдается, считается что отрасль в этом случае

(МС=МR=р=АТС) находится в состоянии полного равновесия.

Если рыночная цена будет расти, фирма будет «двигаться»

вверх по кривой МС, то есть восходящая ветвь кривой МС (выше

точки К) фактически есть кривая кратковременного предложения

фирмы.

Выше были проанализированы кривые индивидуального

предложения фирм, суммируя которые внутри отрасли, получаем

кривую совокупного отраслевого предложения. По мере роста цен

фирмы, входящие в отрасль, увеличивают свое производство, а

следовательно, предложение, по мере снижения цен будет

наблюдаться обратная тенденция.

Колебание рыночной цены на определенный товар будет

происходить до тех пор, пока не сравняются совокупный спрос и

совокупное предложение. Равновесная цена имеет тенденцию

сохранять свой уровень в течение короткого периода.

.