Хамзина О.И., Лёшина Е.А. Аудит: учебно-методический комплекс. Часть 1 - Основы аудита

Подождите немного. Документ загружается.

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

61

лю приведено в таблице 1.

Таблица 1 - Классификация фирм по объему оказываемых услуг

Вид ауди-

торской

фирмы

Численность,

человек

Объем выручки от реализации в

год (МРОТ)

Малая До 10 До 5000

Средняя 10-50 5000-50000

Крупная 50 и более 50000 и более

Крупные и средние аудиторские фирмы могут иметь

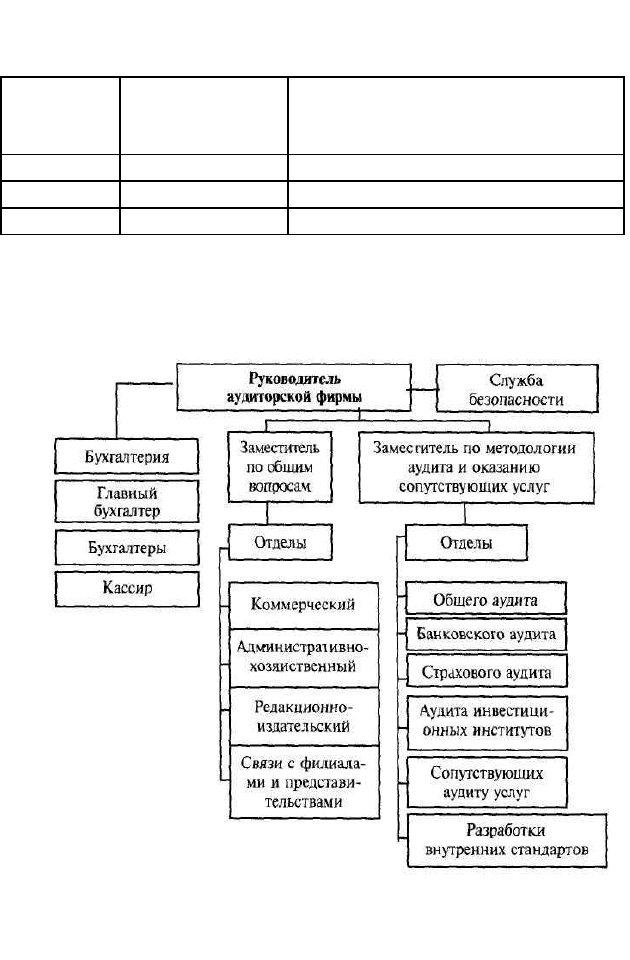

структуру управления, включающие отделы (рисунок 1).

Рис. 1. Организационная структура крупной аудиторской

фирмы

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

62

В крупной аудиторской фирме имеются заместители ру-

ководителя, которым подчиняются соответствующие отделы. К

основным относятся отделы по видам аудита: общего, банков-

ского, страхового, инвестиционных институтов - и сопутствую-

щим услугам. Кроме того, для ведения бухгалтерского учета в

фирме имеется бухгалтерия, для осуществления хозяйственной

деятельности - административно-хозяйственный отдел. Редак-

ционно-издательский отдел занимается издательской деятельно-

стью. Если у аудиторской организации имеются филиалы, то

организуется специальный отдел для связи с ними.

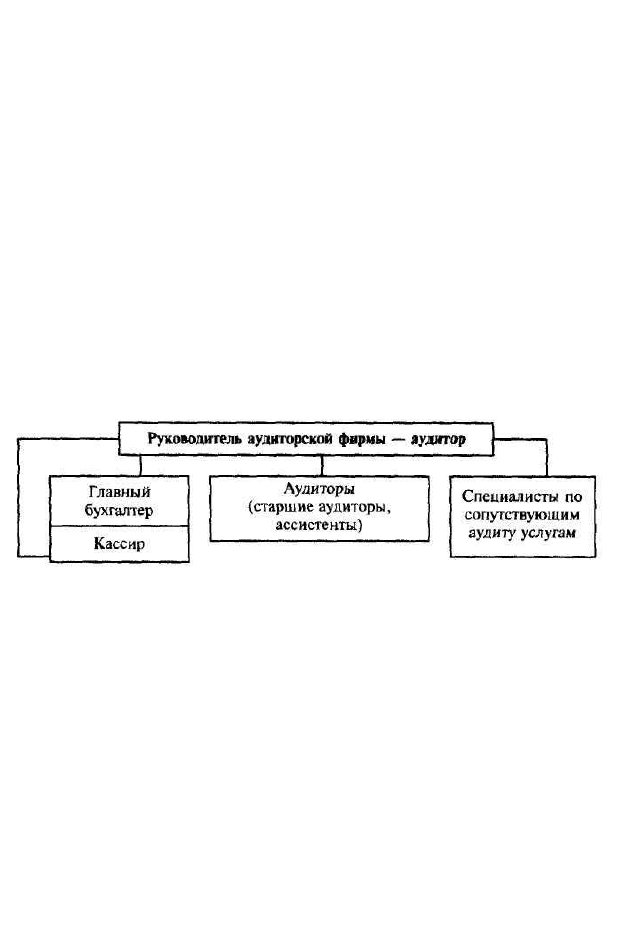

Небольшие аудиторские организации могут иметь упро-

щенную двухуровневую систему управления - руководитель

аудиторской организации, как правило, являющийся и руково-

дителем проверки, и подчиненные ему рядовые аудиторы (ри-

сунок 2).

Рис. 2. Структура небольшой аудиторской фирмы

Деятельность сотрудников фирмы, включая аудиторов,

должна быть организована на основании принципов научной

организации труда. Для этого необходимо оценить каждого со-

трудника аудиторской фирмы и выявить: его способность и го-

товность к выполнению тех или иных функций, склонность к

аналитике и синтезу, стремление к познанию, квалификацию,

моральную и психологическую устойчивость, состояние здоро-

вья и т.д.

Кадровое обеспечение аудиторских организаций может

производиться путем:

1) подготовки собственных кадров (за счет фирмы);

2) найма сотрудников определенной квалификации на

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

63

временную или постоянную работу.

4.3. Организация контроля за качеством аудиторских

проверок

Федеральным законом «Об аудиторской деятельности»

предусмотрены три уровня контроля качества аудита, два из

которых являются внешними, а третий - внутренним.

Внешние проверки контроля качества аудита могут вы-

полняться:

1 Уполномоченным федеральным органом по государствен-

ному регулированию аудиторской деятельности.

2 Аккредитованными профессиональными аудиторскими объ-

единениями, если право проведения таких проверок делеги-

ровано им Уполномоченным федеральным органом по регу-

лированию аудиторской деятельности.

Аккредитованные профессиональные аудиторские объе-

динения могут проводить проверки только в отношении членов

своих объединений.

Система проверки качества работы индивидуальных ау-

диторов и аудиторских организаций внешними проверяющими

устанавливается Уполномоченным федеральным органом.

Предварительный внешний контроль качества аудита

осуществляется путем сдачи претендентами квалификационных

экзаменов на право заниматься аудиторской деятельностью.

Текущий и последующий внешний контроль качества ау-

дита осуществляются путем организации постоянного надзора

за деятельностью аудиторов и аудиторских организаций.

Кроме того, аудиторские организации и индивидуальные

аудиторы должны представлять в Министерство финансов РФ

отчеты о своей деятельности до 15 апреля включительно года,

следующего за отчетным.

Отчет включает три раздела: общие сведения; экономи-

ческие показатели деятельности за отчетный период; данные об

аудиторских проверках организаций, подлежащих обязательной

годовой аудиторской проверке.

В соответствии с действующим законодательством в ка-

ждой аудиторской организации должна быть создана и поддер-

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

64

живаться внутрифирменная система контроля качества работы,

для того чтобы проводимые этой организацией аудиторские

проверки полностью соответствовали нормативным доку-

ментам, регулирующим аудиторскую деятельность.

Система контроля качества работы аудиторской органи-

зации должна включать:

1 соблюдение профессиональными сотрудниками аудитор-

ской организации требований независимости, честности,

объективности, конфиденциальности и профессиональной

этики;

2 укомплектование аудиторской организации профессиональ-

ными сотрудниками, обладающими знаниями, умениями и

навыками, необходимыми для надлежащего выполнения

ими своих обязанностей;

3 поручение аудиторских заданий профессиональным сотруд-

никам, квалификация которых соответствует особенностям

этих заданий;

4 выполнение всех видов работ в ходе аудита на основе на-

правляющих указаний, текущего контроля и проверки вы-

полненной работы таким образом, чтобы это отвечало необ-

ходимым требованиям качества

5 получение сотрудниками при недостатке опыта или знаний в

конкретных обстоятельствах соответствующих консульта-

ций как внутри аудиторской организации, так и вне ее;

6 разработку и применение в аудиторских организациях на

постоянной основе процедуры подбора и отклонения клиен-

тов;

7 осуществление мероприятий по регулярным проверкам на-

дежности и эффективности функционирования внутрифир-

менной системы контроля качества работы как таковой;

8 принятие необходимых мер в отношении сотрудников ауди-

торской организации в случаях невыполнения или ненадле-

жащего выполнения ими возложенных на них обязанностей.

Основные принципы и процедуры системы контроля ка-

чества работы аудиторской организации должны быть доведены

до сведения каждого профессионального сотрудника такой ор-

ганизации.

Надлежащее качество работы в ходе конкретной ауди-

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

65

торской проверки обеспечивается следующими организацион-

ными мерами:

1) до начала аудита руководитель аудиторской организации

утверждает руководителя и старших аудиторов конкретной

проверки, что должно быть отражено в общем плане ауди-

та;

2) руководитель проверки и старшие аудиторы анализируют

профессиональные способности рядовых участников

проверки, чтобы спланировать работу, которая может быть

им поручена, и определить специфику и объем направляю-

щих указаний, текущего контроля и проверок выполненных

работ;

3) руководитель проверки применяет в ходе аудита средства

контроля качества работы, установленные аудиторской ор-

ганизацией с учетом условий конкретной аудиторской про-

верки.

Любое поручение работы старшим аудиторам и рядовым

участникам проверки должно осуществляться таким образом,

чтобы тот, кто поручает работу, имел разумную степень уверен-

ности в том, что исполнитель имеет знания, умения и навыки,

необходимые для надлежащего выполнения этой работы.

Внутренний контроль качества аудита, также как и

внешний, включает три вида контроля: предварительный, те-

кущий и последующий.

Предварительный внутренний контроль осуществляется

при подготовке общего плана, расчете затрат времени на прове-

дение аудита. Основным средством передачи исполнителям на-

правляющих указаний служит программа аудита.

Текущий внутренний контроль работы исполнителей

включает элементы руководящих указаний и проверки выпол-

ненной работы.

Последующий внутренний контроль состоит в проверке

результатов работы, выполненной каждым исполнителем.

Руководители аудиторской организации могут поручать

проверку результатов проделанной работы не только членам той

группы сотрудников, которые проводили аудит у данного эко-

номического субъекта, но и другим специалистам, обладающим

необходимой квалификацией. Такая независимая параллельная

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

66

проверка в рамках аудиторской организации рекомендуется в

случае аудита крупных и сложных экономических субъектов.

Вопросы для самоконтроля

1. Какие этические нормы аудиторской деятельности вам из-

вестны?

2. Назовите формальные критерии независимости аудитор-

ских организаций от аудируемых лиц.

3. Дайте общую характеристику рынка аудиторских услуг

России.

4. Какие организации работают на рынке аудиторских услуг в

РФ?

5. Как классифицируются аудиторские фирмы в РФ?

6. Приведите характеристику и структуру крупной и средней

аудиторской фирмы.

7. Какова организационная структура небольшой аудиторской

фирмы?

8. Раскройте сущность внешнего контроля за качеством ауди-

торских проверок.

9. Как организуется внутренний контроль за качеством ауди-

торских проверок?

Тема 5. Стандарты аудиторской деятельности

5.1. Роль стандартов аудиторской деятельности

в обеспечении качества аудита

Для качественного и успешного проведения аудиторских

проверок, а также оказания других аудиторских услуг возникает

необходимость применения в аудиторской практике единых

правил (стандартов) аудита.

Правила (стандарты) аудита - это общие руководящие

нормы и правила для помощи аудиторам в выполнении их обя-

занностей по проведению проверок и регламентирующие ос-

новные принципы и особенности аудиторской деятельности. В

частности, аудиторские правила (стандарты) формируют единые

основополагающие требования, определяющие нормы и правила

применительно к качеству и надежности аудита и обеспечи-

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

67

вающие определенный уровень гарантии результатов аудитор-

ской проверки при их соблюдении.

На основании аудиторских правил (стандартов) регули-

руют качество профессиональной деятельности аудиторов. С их

помощью формируют программы подготовки и единые требо-

вания аттестации аудиторов.

Аудиторские правила (стандарты) являются основанием

для доказательства в суде качества проведения аудита и опре-

деления меры ответственности аудиторов.

Стандарты определяют общий подход к проведению ау-

дита, масштаб проверки, виды отчетов аудиторов, вопросы ме-

тодологии, а также основные принципы, которым должны сле-

довать все представители этой профессии.

К общепринятым правилам (стандартам), в зависимости

от изменения экономических условий, выпускаются дополне-

ния, подлежащие выполнению аудиторами. Аудитор, допус-

кающий в своей практике отступления от комментариев к стан-

дартам, обязан обосновать причины этих отступлений.

Кроме общепринятых правил (стандартов) аудиторы ру-

ководствуются и другими, в том числе аттестационными и стан-

дартами прогнозов и планов, а также этическим кодексом ауди-

тора.

Следует иметь в виду, что аудиторские стандарты опре-

деляют правильность деятельности аудитора в целом, но не

конкретные действия, приемы, способы, процедуры, применяе-

мые в процессе проведения проверки, которые могут быть раз-

личными и рациональность которых аудитором должна быть

обоснована.

Правила (стандарты) аудиторской деятельности подраз-

деляются на: федеральные правила (стандарты) аудиторской

деятельности; внутренние правила (стандарты) аудиторской

деятельности, действующие в профессиональных аудиторских

объединениях, а также правила (стандарты) аудиторской дея-

тельности аудиторских организаций и индивидуальных аудито-

ров. Федеральные правила (стандарты) аудиторской деятельно-

сти являются обязательными для аудиторских организаций, ин-

дивидуальных аудиторов и аудируемых лиц.

Значение правил (стандартов) состоит в том, что они:

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

68

1 обеспечивают высокое качество аудиторской про-

верки;

2 содействуют внедрению в аудиторскую практику

новых научных достижений;

3 помогают пользователям понять процесс аудитор-

ской проверки;

4 устраняют необходимость контроля со стороны го-

сударства;

5 помогают аудиторам вести переговоры с клиентом;

6 обеспечивают связь отдельных элементов аудитор-

ского процесса;

7 заставляют аудиторов постоянно повышать свои

знания и квалификацию;

8 обеспечивают сравнимость качества работы отдель-

ных аудиторских организаций;

9 рационализируют и облегчают аудиторскую работу

и т.д.

Вместе с тем правила (стандарты) аудита не являются под-

робными правилами и нормативами, охватывающими всю ауди-

торскую работу. В них содержатся ясные и краткие обобщения

принципов аудита, а также те сложившиеся профессиональные

нормы и правила, которые подтвердили свою целесообразность

и прочность в ходе аудиторской деятельности, подкреплены

опытом практической работы огромного числа аудиторов в раз-

ных странах мира. Эти стандарты в дальнейшем получили меж-

дународное признание.

5.2. Международные стандарты аудиторской деятельности

С развитием рынка и интеграционных процессов в эко-

номике разных стран, и, в связи с этим, с превращением отдель-

ных аудиторских организаций в крупные международные груп-

пы появилась необходимость унификации аудита в междуна-

родном масштабе. Поэтому профессиональные организации ка-

кой-либо страны, решающие очередную проблему аудита, изу-

чают вариант ее решения в организациях других стран, разраба-

тывающих стандарты аудита.

Актуальность применения международных стандартов в

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

69

аудиторской практике различных государств объясняется не-

сколькими причинами.

Во-первых, постоянно идущий процесс гармонизации

стандартов финансовой отчетности делает возможным унифи-

цировать и процесс проведения аудиторских проверок. К факто-

рам, способствующим развитию международных стандартов

аудита, относятся углубление мирохозяйственных связей и уси-

ление влияния транснациональных корпораций. Крупнейшие

корпорации стремятся к расширению сферы своего влияния за

счет выхода на возможно большее число фондовых рынков.

Требования же фондовых бирж к понятности и прозрачности

финансовой отчетности компаний, акции которых подлежат

включению в листинг, достаточно высоки. Этот фактор, а также

необходимость использования единых принципов учета и от-

четности во всех отделениях корпораций вызывает необходи-

мость унификации принципов бухгалтерского учета и, как след-

ствие, унификации аудита.

Во-вторых, распространение единых стандартов аудита

вызывается ростом монополизма в сфере аудита и сопутствую-

щих услуг: здесь действует несколько крупнейших многонацио-

нальных аудиторско-консалтинговых компаний. Десяти-

двенадцати компаниям принадлежит около 90% рынка аудитор-

ских услуг, и монополизация еще более усиливается: в послед-

нее время происходят масштабные слияния компаний-гигантов,

что также является побудительным мотивом дальнейшей уни-

фикации принципов аудита.

И, наконец, немаловажным обстоятельством, говорящим

в пользу применения международных стандартов аудита, явля-

ется тот факт, что в таких условиях снижается возможность не-

качественного проведения аудита.

Большой вклад в разработку стандартов аудита вносят

международные организации и национальные союзы аудиторов:

Международная федерация бухгалтеров (IFAC), Мировой банк

реконструкции и развития, Американский институт присяжных

бухгалтеров, национальные ассоциации профессиональных ау-

диторских организаций.

В рамках Международной федерации бухгалтеров

(IFAC) разработку стандартов аудита осуществляет Междуна-

О.И. Хамзина, Е.А. Лёшина АУДИТ- Часть 1

70

родный комитет по аудиторской практике (IAPC). Перед Коми-

тетом стоят задачи повышения уровня профессиональной под-

готовки аудиторов в странах, где аудит находится в процессе

становления, а также унификации принципов аудита в междуна-

родном масштабе. Им изданы документы, входящие в систему

Международных стандартов проведения аудита, а именно, стан-

дарты МСА (в настоящее время их насчитывается 36), и положе-

ния о международной аудиторской практике ПМАП (11 поло-

жений).

В разных странах по-разному применяют международ-

ные стандарты. Это связано с тем, что стандарты по возможно-

сти практического применения делятся на несколько групп:

первая группа стандартов - это такие, которые в той или иной

стране могут быть приняты сразу, целиком и полностью; вторая

группа - это стандарты, которые могут быть одобрены и приня-

ты с незначительными изменениями; к третьей группе относят-

ся стандарты, нуждающиеся не только в уточнениях, но и в соз-

дании соответствующих экономических, политических и других

условий для их введения, и четвертая группа стандартов, ис-

пользование которых в данной стране зависит от исторических

тенденций развития и национальной психологии.

В связи с этим в некоторых странах проявляют осто-

рожность при формировании собственных и применении меж-

дународных стандартов аудита. Так, например, в Канаде, Вели-

кобритании и США, имеющих свои национальные стандарты,

международные стандарты аудиторскими организациями при-

меняются только к сведению.

В то же время в других странах, например в Австралии,

Бразилии, Голландии и др., международные стандарты исполь-

зуют в качестве базы для разработки собственных подобных

стандартов. Именно по этому пути идут крупные отечественные

специалисты при разработке стандартов аудита в Российской

Федерации.

В странах, где решено не разрабатывать собственные

стандарты (Каир, Малайзия, Нигерия и др.), международные

стандарты воспринимаются в качестве национальных.