Гужва В.М. Інформаційні системи і технології на підприємствах

Подождите немного. Документ загружается.

383

Аналітичні можливості інформаційної системи МНК дуже ве-

ликі, оскільки до неї надходять дані із усіх дочірніх компаній і у

різних виглядах. Крім того, система повинна постійно адаптува-

тися до запитів користувачів, своєчасно реагувати на можливі

зміни економічної ситуації, у якій працює МНК. Обсяг і якість

інформації, яка надається управлінській ланці, повинні максима-

льною мірою сприяти досягненню короткострокових і довго-

строкових цілей МНК та її дочірніх компаній. На рис. 10.1 відо-

бражені дані, які надходять і циркулюють в інформаційній

системі МНК.

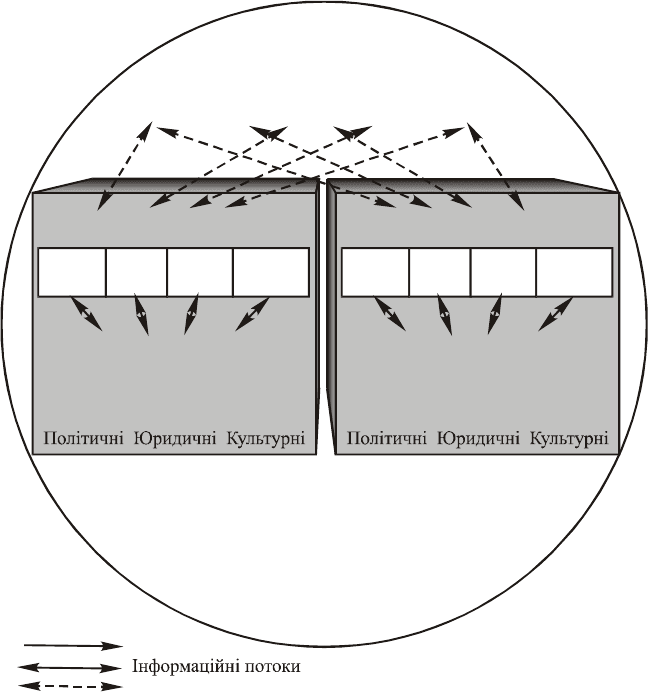

Штаб-квартира МНК

(вище керівництво корпорації)

Планування Контроль Оцінка Координація

Офіс національної компанії Офіс закордонної дочірньої

компанії (філії)

Плану-

вання

Плану-

вання

Конт-

роль

Конт-

роль

Оцінка Оцінка

Коорди-

нація

Коорди-

нація

Зовнішні чинники

(середовище)

Зовнішні чинники

(середовище)

Економічні

Економічні

Соціологічні

Соціологічні

Е

к

о

но

м

і

ч

н

і

П

о

л

і

т

и

ч

н

і

Ю

р

и

д

и

ч

н

і

К

у

л

ь

т

у

р

н

і

С

о

ц

і

о

л

о

г

і

ч

н

і

Рис. 10.1. Циркулювання даних у інформаційній системі

384

10.2. ОРГАНІЗАЦІЙНА ПОБУДОВА КОРПОРАЦІЙ

Кожна МНК має декілька рівнів управління, які розрізняються

мірою владних повноважень і відповідальності. Розподіл цих по-

вноважень закріплюється в організаційній структурі управління.

Цим визначаються і обсяги інформації, яка необхідна кожному

рівню для планування і контролю своєї діяльності. Виходячи із

запитів, проектуються також способи збору, опрацювання та по-

дання даних у інформаційній системі. Таким чином, склад нако-

пичуваних даних, способи опрацювання і надання їх повинні від-

повідати вимогам організаційної структури управління МНК і

максимальною мірою задовольняти їх (рис. 10.2).

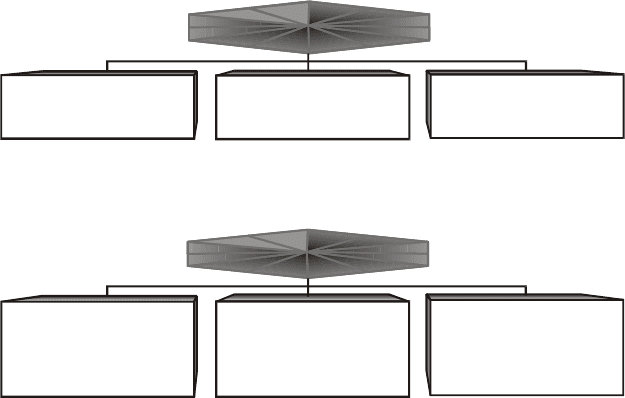

Система управління МНК може передбачати використання

одного з таких п’яти способів організації своєї діяльності, вклю-

чаючи закордонну:

створення самостійного підрозділу (відділення) із закор-

донних операцій;

поділ діяльності за функціональною ознакою;

поділ діяльності за виробничо-технологічними напрямками;

поділ діяльності за регіональною ознакою;

використання матричної організаційної структури управ-

ління.

1. Виділення підрозділу з міжнародної діяльності

Штаб-квартира МНК

Підрозділ, що

здійснює операції на

внутрішньому ринку

Підрозділ, що

здійснює операції на

внутрішньому ринку

Підрозділ, що

здійснює операції на

зовнішньому ринку

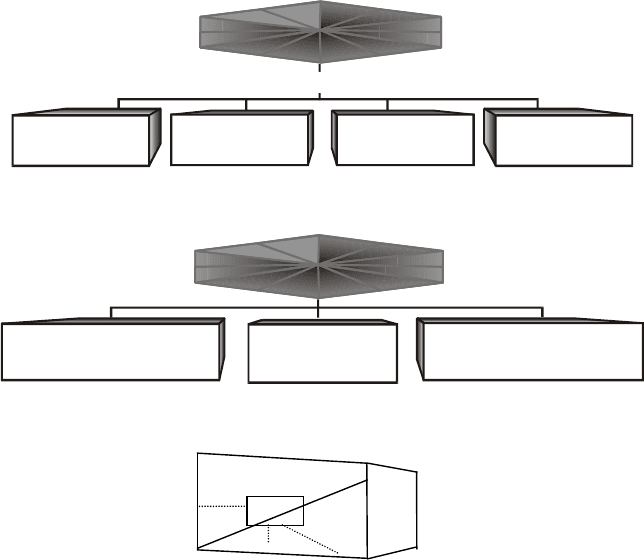

2. Поділ діяльності за виробничо-

технологічними підсумками

Штаб-квартира МНК

Продукт А

Організація вироб-

ництва і збуту в будь-

яких регіонах світу

Продукт Б

Організація вироб-

ництва і збуту в будь-

яких регіонах світу

Продукт В

Організація вироб-

ництва і збуту в будь-

яких регіонах світу

385

3. Поділ діяльності за функціональною ознакою

Штаб-квартира МНК

Функції, які охоплюють операції в усіх районах світу

Маркетинг

Фінансова

політика

Облік

Виробнича

діяльність

4. Поділ діяльності за регіональною діяльністю

Штаб-квартира МНК

Північноамериканський

підрозділ

Європейський

підрозділ

Латиноамериканський

підрозділ

5. Матрична організаційна структура

Французька дочірня

компанія звітує віце-

президентові з

європейських

операцій

і віце-президентові з

виробництва

Регіональна

ознака

Північна Америка

Європа

Французька

дочірня компанія

Продукт А Продукт Б

Виробничо-технологічна ознака

Рис. 10.2. Форми організації діяльності МНК

Створення самостійного підрозділу (відділення) із закордон-

них операцій. До компетенції цього підрозділу входить управ-

ління операціями виключно на зовнішньому ринку. Зазвичай цей

підрозділ проводить свою діяльність незалежно, а за підсумками

може порівнюватися з іншими підрозділами МНК, які здійсню-

ють операції тільки на внутрішньому ринку. Прикладом корпо-

рацій, які використовують таку форму організації закордонної

економічної діяльності, можуть бути «Геркулес-Інкорпорейтед»,

«Квокер Оутс», «ЗМ Компані», «Аллайд кезмикал Інтернешнл».

Поділ діяльності за функціональною ознакою. У цьому разі

в діяльності корпорації виокремлюються такі функціональні на-

386

прями: виробництво, збут, облік тощо. Саме по цих функціях

здійснюється централізований контроль. Так, віце-президент кор-

порації зі збуту, штаб-квартира якої розташована у США, відпо-

відатиме за усі маркетингові операції, у тому числі й поза межа-

ми США, а віце-президент із виробництва нестиме

відповідаль

ність за його організацію у всіх без винятку філіях

корпорації. Така форма організації виробництва не знайшла зна-

чного поширення, вона притаманна лише галузям з вузькою но-

менклатурою продукції. Це передусім видобувні галузі — нафто-

видобувна, вуглевидобувна та інші. Способи видобування і збуту

нафти або вугілля не дуже розрізняються у різних країнах, тому

керівництво може здійснюватися централізовано із штаб-

квартири.

Поділ діяльності за виробничо-технологічними напряма-

ми. Ця форма організації є підсумком інтеграції внутрішніх і зо-

внішніх операцій. У корпорації виділяють декілька основних ви-

робничо-технологічних ліній, кожна з яких займається вироб-

ництвом і збутом певного виду продукції. Продукція може

реалізовуватися на будь-якому ринку збуту. Ефективність роботи

кожної технологічної лінії оцінюють за загальним результатом,

незалежно від того, яка частина продукції була реалізована на зо-

внішньому ринку. Така форма організації виробництва властива

корпораціям, які мають широку і різноманітну номенклатуру

продукції. Як приклад можна навести корпорацію «Дюпон».

Поділ діяльності за регіональною ознакою. Тут операції, які

виконуються корпорацією, поділяються за регіонами (Північна

Америка, Європа і т.ін.). До цієї форми організації компанія звер-

тається у тому разі, якщо її операції на зовнішньому ринку не

обмежені одним регіоном або країною, а досить рівномірно розо-

середжені по всьому світові. Американські МНК загалом обме-

жуються внутрішнім ринком і тому не використовують такої ор-

ганізації своєї діяльності. Навпаки, остання нерідко притаманна

європейським і японським корпораціям. За приклад може прави-

ти швейцарська компанія «Нестле», яка займається виробницт-

вом і збутом продукції з шоколаду і какао-бобів.

Використання матричної організаційної структури

управління. Ця форма організації виробництва являє собою

своєрідне поєднання декількох названих вище форм (наприклад,

генеральний управляючий французьким відділенням корпорації

звітує про свою діяльність як перед віце-президентом корпора-

ції з виробництва, так і перед віце-президентом по європейсь-

кому регіону). У корпорації «Юніон-Карбайд» операції на зов-

387

нішньому ринку організовані за регіональною ознакою, водно-

час ведення обліку і звітності здійснюється за функціональною

ознакою. У цьому випадку діяльність регіональних відділень

розглядається не як складова частина діяльності корпорації на

внутрішньому ринку, а як діяльність відокремлених структурних

одиниць, що несуть повну відповідальність за кінцеві фінансові

результати. На рис. 10.2 наведені описані вище форми організа-

ції виробничої діяльності МНК.

Як же впливає форма організації виробництва на інформацій-

ну систему, що використовується у корпорації? Очевидно, що

дані про операції на зовнішньому ринку інваріантні, змінюються

лише інформаційні потоки. При цьому врешті-решт інформація

поширюється серед усіх зацікавлених у ній служб корпорації.

Так, якщо управління МНК організоване за регіональною озна-

кою, облікові дані акумулюються в окремому регіональному від-

діленні і потім передаються до штаб-квартири.

За матричної організаційної структури управління дані мо-

жуть надходити декількома інформаційними потоками: напри-

клад, регіональному управлінському персоналу і безпосередньо

до штаб-квартири корпорації віце-президентові з виробництва.

Організаційна структура, система контролю і принципи робо-

ти функціональних служб корпорації значною мірою визнача-

ються позицією її вищого керівництва відносно організації бізне-

су за кордоном. Сьогодні підходи, які мають місце у закордонній

практиці, можуть бути класифіковані таким чином:

— етноцентричний — передбачає тиражування на усі дочірні

компанії принципів організації і ведення бізнесу, прийнятих у

своїй країні;

— поліцентричний — надає закордонній дочірній компанії

певну самостійність у виборі форм та організації бізнесу;

— геоцентричний — зорієнтований на максимальну уніфіка-

цію принципів організації і ведення бізнесу, прийнятих у кожній

країні.

У мультинаціональній корпорації, яка використовує етноцент-

ричний підхід, вважають, що стандарти і принципи організації бі-

знесу, ухвалені в штаб-квартирі, є найкращими і тому поширю-

ються на усі дочірні компанії, які здійснюють свою діяльність за

кордоном. Керівництво поліцентричної МНК не тільки визнає іс-

нування певних національних особливостей у організації бізнесу,

а й шукає можливості використання їх для збільшення прибутку.

Тому її закордонні дочірні компанії функціонують досить авто-

388

номно, у тому числі й у плані організації системи управління і

контролю.

Геоцентричний підхід зорієнтований на досягнення глобаль-

них цілей. У цьому разі МНК та її закордонні дочірні компанії

розглядаються як єдине ціле. В організації системи управління і

контролю керівництво МНК намагається застосувати стандарти і

принципи, які є універсальними, тобто прийнятними для будь-

якої країни. Організаційна структура управління такої корпорації

повинна максимальною мірою сприяти координації ухвалюваних

рішень у глобальному масштабі. Реалізація геоцентричного під-

ходу постає як мета будь-

якої МНК, але тільки декотрі з них її

досягли.

Типовими представниками етноцентричного підходу постають

автомобілебудівні корпорації. Серед них — «Дженерал Моторз» і

«Крайслер» (США), «Фіат» (Італія), «Сітроєн» і «Рено» (Франція),

«Мерседес-Бенц» і «БМВ» (ФРН), «Тойота» і «Ніссан» (Японія),

«Сааб» (Швеція). Фармацевтичні компанії сповідують поліцент-

ричний підхід. Так, фірма «Байєр» (ФРН) організує виробництво

лікарських препаратів у своїх закордонних філіях як у достатньо

автономних формуваннях. Голландсько-англійські фірми, як-от

«Н. В.Філіпс Електрик» і «Юнівілер» є великою мірою геоцентри-

чними. Представники багатьох країн входять до рад директорів

цих фірм, обіймають вищі керівні посади.

Позиція керівництва штаб-квартири фірми впливає також на

делегування повноважень із прийняття найважливіших управлін-

ських рішень. Якщо керівництво МНК дозволяє своїм закордон-

ним філіям самостійно приймати важливі управлінські рішення,

то така корпорація може розглядатися як децентралізована. Цей

підхід нині набув надзвичайно-великого поширення. Закордон-

ним філіям надається значна автономія, і тому їх керівництву по-

стійно необхідна інформація для планування, контролю та оцінки

своєї діяльності. У кожній дочірній компанії така інформація ге-

нерується у межах приватної облікової інформаційної системи.

Водночас керівництву штаб-квартири корпорації також необхід-

на інформація про її закордонні підрозділи для планування, конт-

ролю, оцінки і координації діяльності у глобальному масштабі.

Таким чином, облікова інформаційна система має бути запроек-

тована з урахуванням задоволення запитів управлінського персо-

налу першого і другого рівнів управління.

У разі, якщо прийняття рішення здійснюється в штаб-квартирі

МНК, мова йде про централізовану корпорацію.

389

Як правило, мультинаціональні корпорації не приймають

централізовано усі управлінські рішення, але намагаються знайти

розумне поєднання прав прийняття рішень на рівні штаб-квар-

тири МНК та її дочірніх компаній. Так, рішення з найважливіших

питань стратегії управління МНК можуть прийматися у централі-

зованому порядку; навпаки, рішення, які не є життєво важливи-

ми, можуть прийматися на більш низьких рівнях управління, у

тому числі й керівництвом дочірніх компаній. У випадках фірм

«ІВМ» і «Нестле» централізовано здійснюються дослідні й по-

шукові роботи, оскільки, на думку керівництва корпорацій, ці

роботи життєво важливі у стратегічному плані і тому повинні ко-

нтролюватися безпосередньо у штаб-квартирі МНК. Разом з тим

багато питань, які належать до виробничої і комерційної діяльності

дочірніх компаній, вирішуються децентралізовано, оскільки фі-

нансові успіхи або невдачі будь-

якої з них не можуть значно

впливати на становище корпорації загалом.

10.3. ВИМОГИ ДО ПРОЕКТУВАННЯ І ВПРОВАДЖЕННЯ

ІНФОРМАЦІЙНИХ СИСТЕМ МНК

Протягом багатьох років у компаніях США дані, які стосу-

ються операцій на внутрішньому і зовнішньому ринках, відобра-

жались у межах однієї облікової інформаційної системи. Причин

тому було декілька. По-перше, експорт уже готової облікової ін-

формаційної системи для її використання у закордонній філії ко-

рпорації набагато дешевший, ніж проектування нової системи.

По-друге, виходячи з цілей контролю, бухгалтерії штаб-квартири

МНК зручніше одержувати від внутрішніх і закордонних компа-

ній звіти за однаковими формами. По-третє, вище керівництво

МНК, як правило, обізнане у принципах побудови внутрішньої

облікової системи, тому її використанню за кордоном віддається

перевага.

Водночас застосування однієї системи для контролю діяльно-

сті закордонних дочірніх компаній нерідко виявляється неефек-

тивним. Річ у тім, що облікова система повинна проектуватись і

функціонувати під впливом цілої низки зовнішніх чинників (по-

літичних, економічних, соціальних, культурних і правових), які

мають національні особливості. Простий експорт облікової сис-

теми не дозволяє врахувати ці чинники в повному обсязі, що час-

то призводить до негативних наслідків.

390

Чотири основні функції фінансового контролю — вимір, ко-

мунікація, оцінка і мотивація — повинні враховувати особливос-

ті соціально-економічного стану будь-якої країни. На рис. 10.3

показана взаємодія функцій фінансового контролю і чинників зо-

внішнього середовища. Ці ж функції властиві й іншим системам

контролю, застосовуваним у МНК, у тому числі й системам конт-

ролю виробництва і маркетингу.

Політичні

Країна Г

Країна В

Країна Б

Країна А

Комунікація

Мотивація

Оцінка

Вимір

Культурні

Спеціальні

Юридичні

Економічні

Соціально-економічні

чинники

Функції фінансового контролю

Міжнародна концепція

ведення бізнесу

Рис. 10.3. Концептуальна модель системи

фінансового контролю в МНК

Приклад: МНК з штаб-квартирою в США має декілька за-

кордонних дочірніх компаній. Усі її підрозділи у США діють

як автономні виробничі одиниці, метою функціонування яких є

максимізація чистого прибутку у доларах США. Її закордонні

компанії не мають повної автономії у прийнятті управлінських

рішень. Їхнє основне завдання — постачання американським

підрозділам напівфабрикатів. Для ефективного планування і

контролю своїх закордонних операцій штаб-квартирі МНК по-

стійно необхідна інформація про валютні курси, вимоги до екс-

391

порту та імпорту виробів, податкову політику в різних країнах.

Ця інформація не є обов’язковою для роботи на внутрішньо-

му ринку, тобто у взаємодії з підрозділами, які функціонують

у США.

Для оцінки діяльності закордонних філій такої МНК потрібні

інші критерії, оскільки максимізація чистого прибутку у доларах

США не є їхньою метою. Закордонні підрозділи повинні оціню-

ватися передусім як надійні й ефективні постачальники. Щоб

зробити таку оцінку, штаб-квартирі корпорації потрібна принци-

пово інша інформація про свої закордонні компанії, аніж інфор-

мація про підрозділи, які функціонують у США.

Ще раз нагадаємо, що головною метою облікової інформацій-

ної системи є надання інформації, необхідної для планування, ко-

нтролю й оцінки діяльності фірми. Мультинаціональні корпора-

ції можуть мати різну організаційну структуру управління, склад

і спосіб взаємодії виробничих підрозділів. Інформація, потрібна

для такого виробничого підрозділу, визначається цільовою функ-

цією. Тому розробник облікової інформаційної системи для кон-

кретної МНК повинен чітко уявляти: характер її діяльності, осо-

бливості її організаційної структури, міру централізації

(децентралізації), рівень повноважень керівників різного рангу,

інформаційні потреби кожного з них для прийняття виважених

управлінських рішень.

Розмір фірми, масштаби її господарської діяльності — це ще

один із чинників, що визначає потреби в інформації. Для керів-

ництва великою компанією, яка має складну організаційну струк-

туру, необхідна більш різноманітна інформація, ніж для невели-

кої за обсягом і сферою діяльності фірми.

Масштаб діяльності компанії безпосередньо пов’язаний з чис-

лом рівнів, на яких приймаються управлінські рішення. Залежно

від прийнятої в компанії організації і філософії управління кож-

ному рівню властива своя міра відповідальності і компетентності

у вирішенні управлінських питань. Тому інформаційна система

повинна забезпечити усі рівні управління інформацією, які різ-

няться мірою деталізації, періодичністю надання, зорієнтованіс-

тю на ті чи інші аспекти діяльності.

Наприклад, великі МНК нерідко більш централізовані — у

цьому разі вище керівництво в штаб-квартирі МНК віддає пере-

вагу більш жорсткому контролю дій апарату управління підроз-

ділів фірми. І навпаки, невеликі компанії можуть надавати біль-

шу свободу дій своїм закордонним філіям; отже, інформація, не-

392

обхідна для прийняття управлінського рішення, акумулюється на

більш низькому рівні.

Розмір і організаційна структура компанії можуть також впли-

вати на технологію проходження інформації від закордонної до-

чірньої компанії до штаб-квартири МНК. Наприклад, якщо у ве-

ликій МНК створено самостійний підрозділ із закордонних опе-

рацій, то інформація від компаній, які функціонують у Європі,

спочатку надається керівництву європейського відділення і тіль-

ки після цього — керівництву підрозділу.

Таким чином, кожен із названих вище чинників повинен бу-

ти взятий до уваги під час розробки інформаційної системи,

яка б гарантувала у майбутньому якісне інформаційне забезпе-

чення стратегічного планування, контролю та аналізу діяль-

ності МНК.

Розвиток інформаційних систем пов’язаний з удосконаленням

їх математичного і технічного забезпечення. Такі методи, як ста-

тистичний аналіз, лінійне програмування, регресивний аналіз, знач-

но підвищують ефективність використання інформації.

Коли корпорація здійснює свою діяльність у різних регіонах

світу, територіальна віддаленість джерел інформації зазвичай

впливає на її своєчасність, якість і вірогідність. Тому застосуван-

ня комп’ютерів і електронних комунікацій дозволяє мати більш

якісну інформаційну систему, яка забезпечить функціонування

систем прийняття рішень значно вищого рівня.

10.4. ІНТЕГРОВАНА ІНФОРМАЦІЙНА СИСТЕМА

ДЛЯ УПРАВЛІННЯ МНК R/3

Інформаційна система R/3 розроблена німецькою фірмою SАР.

Сфера застосування R/3 — від транснаціональних концернів до

середніх підприємств. Вона локалізована (русифікована), адап-

тована до російського та українського законодавств. R/3 характе-

ризується всебічною функціональністю, що охоплює весь еконо-

мічний спектр діяльності підприємства.

Перевага системи R/3 полягає у високому ступені інтеграції її

додатків. R/3 виходить із того, що господарська операція не об-

межується однією бізнес-функцією, тому зміна в одній із струк-

тур викликає відповідні трансформації в інших. Приміром, від-

пуск матеріалу зі складу у виробництво приводить не тільки до

зменшення запасу на складі, але й викликає автоматичне вико-

нання відповідних бухгалтерських проводок, а також операцій,