Гущин А.Н. Информационные технологии в экономике

Подождите немного. Документ загружается.

Copyright © 2010. Все права защищены. 121 Гущин

А.Н.

ИТ аналитик (ИТА).

Должен быть осведомлен о возможностях существующих и перспективах новых

информационных технологий, их значении для бизнеса, а также слабых местах. С его

помощью рабочая группа должна сформировать портфель технологий, внедрение

которых может оказать влияние на критические факторы успеха. Желательно чтобы

специалист, занятый в этой роли, имел, не только, опыт в области информационных

технологий, но и достаточно хорошее представление об основном бизнесе компании.

Финансовый аналитик (ФА).

Контролирует реалистичность и адекватность планирования денежных потоков

инвестиций, выделенных на реализацию проекта внедрения выбранных технологий,

правильность выполнения расчета финансовых показателей и прочие вопросы

финансовой дисциплины. Финансовый аналитик должен быть хорошо осведомлен об

особенностях организации системы финансов и нормах управленческого учета

принятых на данном предприятии.

В принципе, на основе опыта специалистов и требований, предъявляемых к каждой

роли, один специалист может совмещать несколько ролей в проекте. Нежелательно

лишь совмещение ролей ИТ-аналитика с исполнительным директором, бизнес-

аналитиком и финансовым аналитиком. Однако если есть возможность лучше все же

избежать такого совмещения, поскольку нет ни чего менее профессионального чем,

что-то универсальное.

Компания «НП Трейд» не располагала компетентными специалистами, по оценке

эффективности ИТ и бизнес-анализу, поэтому было решено пригласить стороннего

консультанта, на роли менеджера проекта и бизнес-аналитика, соответственно.

Исполнительным директором проекта, курировавшим его выполнение, был

заместитель генерального директора по развитию. Функции финансового аналитика

выполнял заместитель финансового директора, ИТ-аналитика – начальник отдела

АСУ компании.

Итак, команда сформирована, роли распределены, можно приступать к делу и

начинать исследование.

Исследование

План работы по оценке информационных технологий компании состоит из пяти

этапов.

Шаг 1. Оценка бизнеса.

Исследование начинается с определения проблем важных для руководства компании.

Это позволяет аналитикам увязать ИТ-решения с проблемами важными для успеха

предприятия. Такое увязывание значительно ускоряет проведение исследования,

поскольку члены рабочей группы концентрируют свое внимание только на

проблемах критичных для достижения организацией поставленных целей. Первым

делом определяют критические факторы успеха предприятия, составляют план их

достижения, и определяют показатели достижения критических факторов успеха.

Для этого изучают стратегический план развития компании, бизнес-план, проводят

консультации с руководством компании, руководителями функциональных

подразделений и ключевыми специалистами.

Copyright © 2010. Все права защищены. 122 Гущин

А.Н.

При помощи руководства компании «__» эксперты составили список критических

факторов успеха. Увеличение прибыльности компании было названо главной целью

компании, а три других фактора конкретизируют стратегию ее достижения.

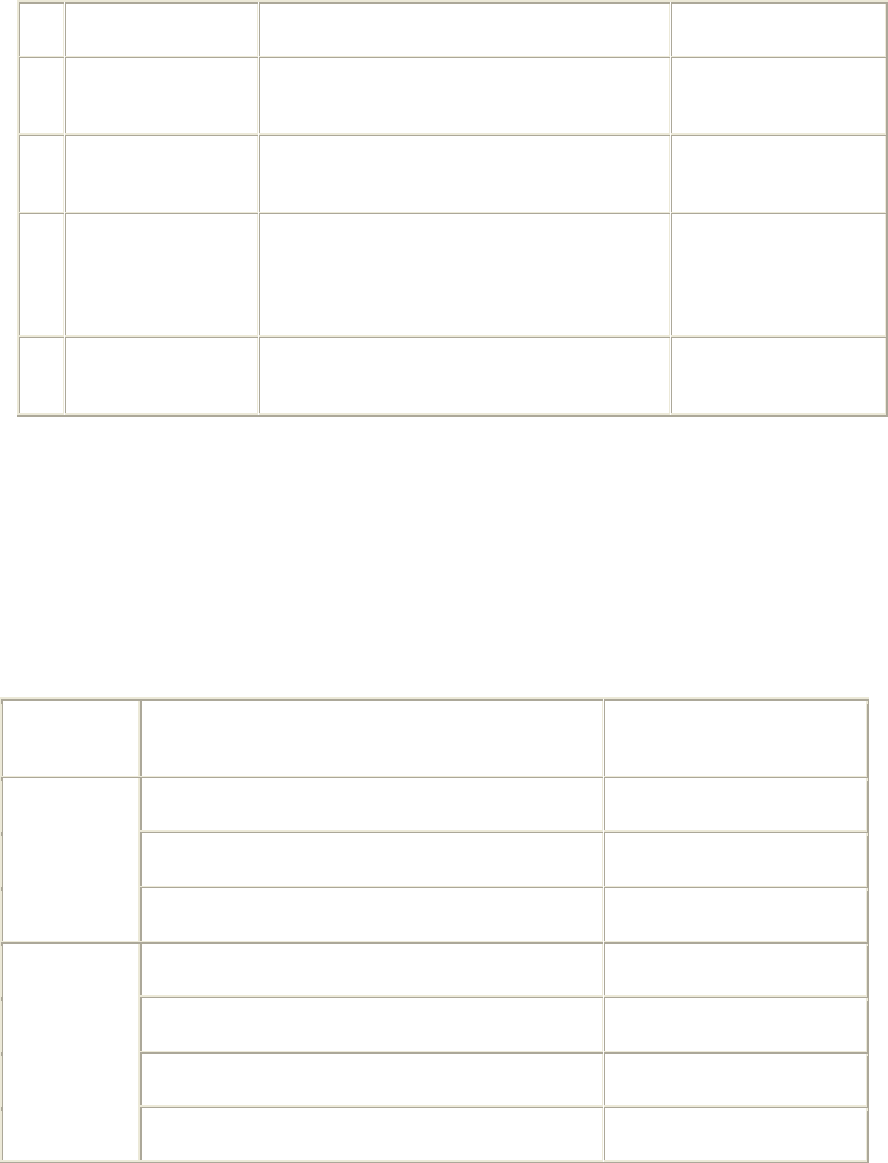

Критические факторы успеха ОАО «Новый Продукт»

№

п.п.

Критический фактор

успеха

Стратегия

Ключевой показатель

выполнения

1

Увеличение

прибыльности

компании

Увеличение выручки от продаж, уменьшение

расходов связанных с реализацией продукции

Рентабельность

реализованной

продукции

2

Уменьшение

дебиторской

задолженности

Усиление контроля за дебиторской

задолженностью, активизация работы с

дебиторами

Оборачиваемость

дебиторской

задолженности

3

Увеличение объема

продаж

Повышение качества работы с клиентами,

увеличение оперативности приема и

обработки заказов, улучшение обеспеченности

сотрудников службы продаж необходимой

информацией

Выручка от реализации

4

Снижение

себестоимости

продукции

Уменьшение расходов на хранение готовой

продукции

Коммерческие расходы

Следующая задача - идентификация работ, наиболее значимых для достижения

критических факторов успеха, в соответствии с выбранной стратегией. Работы

подразделяются на три группы, по степени автоматизации:

· полностью автоматизированные – все возможные ресурсы использования ИТ

для оптимизации исчерпаны;

· частично автоматизированные – информационные технологии используются,

но существуют дополнительные ресурсы для автоматизации;

· неавтоматизированные – ИТ-решения не применяются.

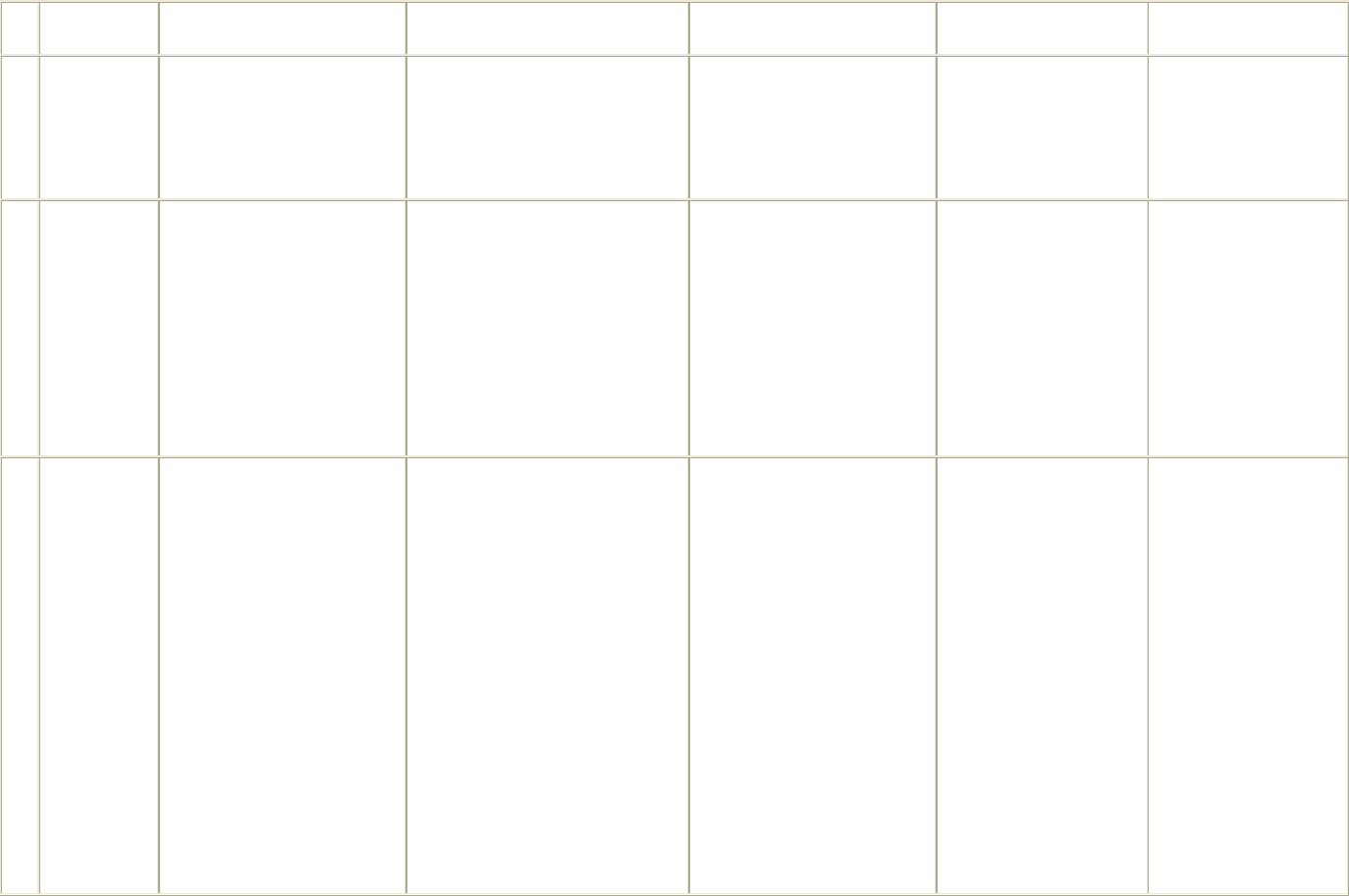

Критический

фактор

успеха

Работа Группа

Получение информации о состоянии склада

Частично

автоматизированный

Обеспечение сотрудников и клиентов информацией

о новых продуктах и перспективных разработках

Полностью

автоматизированный

Увеличение

объема

продаж

Доставка продукции клиентам

Полностью

автоматизированный

Сбор и анализ запросов от представительств

Частично

автоматизированный

Согласование производственного плана с планом

продаж

Частично

автоматизированный

Комплектация заказов

Полностью

автоматизированный

Снижение

себестоимости

продукции

Логистика товарных потоков

Полностью

автоматизированный

Copyright © 2010. Все права защищены. 123 Гущин

А.Н.

Контроль за исполнением дебиторами своих

обязательств

Частично

автоматизированный

Работа с нарушителями договорных обязательств

Полностью

автоматизированный

Уменьшение

дебиторской

задолженности

Контроль за возникновением дебиторской

задолженности

Частично

автоматизированный

В дальнейшем рассматриваются только две группы частично автоматизированных и

неавтоматизированных процессов, поскольку только в бизнес-процессах этих групп

имеется возможность получения выгоды от применения технологических решений.

Шаг 2. Выбор решения.

Для каждой работы, определенной на предыдущем шаге, необходимо найти, с

использованием каких информационных технологий можно улучшить ее

эффективность. С этой целью составляется перечень «требуемых возможностей» -

технологических особенностей или функций увеличивающих эффективность работы

и бизнес-процесса в целом. Если «требуемые возможности» совпадают с функциями

и возможностями анализируемого решения, то считается, что внедрение такого

решения окажет положительное воздействие на рассматриваемый бизнес-процесс.

Другими словами, выполняется причинно-следственный анализ, выявляющий «узкие

места» в каждом из выбранных процессов и затем подбирается такое ИТ-решение,

которое позволяет устранить найденные недостатки и получить положительный

качественный результат от внедрения информационных технологий.

Результаты, полученные командой проводившей оценку на ОАО «___» приведены в

таблице.

Copyright © 2010. Все права защищены. 124 Гущин А.Н.

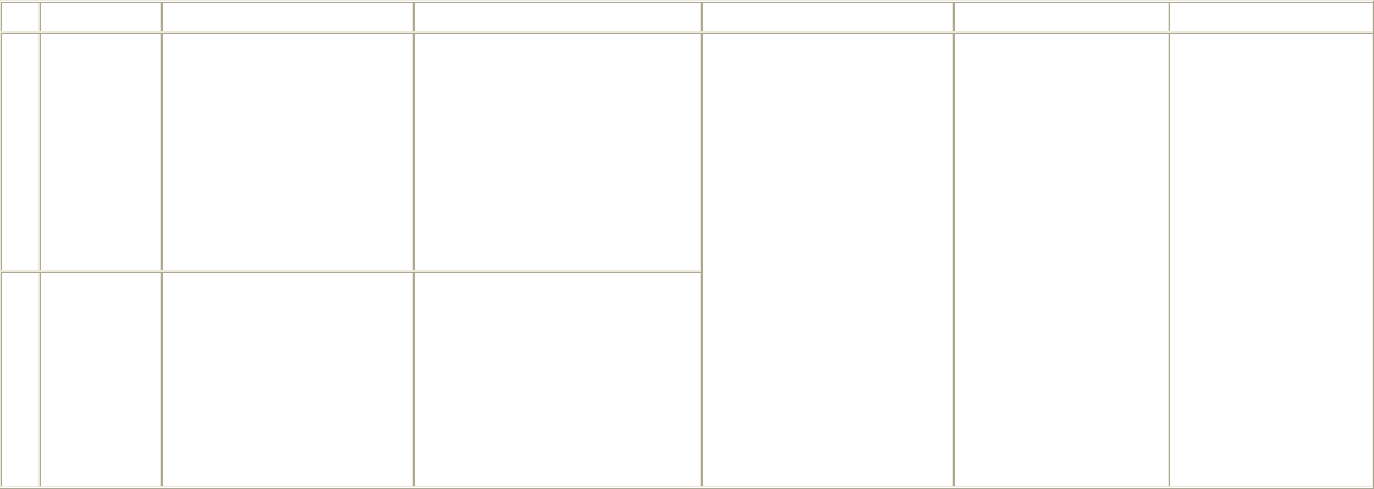

№

п/п

Работа Текущее состояние Желаемое состояние

Необходимые

возможности

Эффект внедрения

Технологическое

решение

1 Получение

информации

о состоянии

склада

10% сделок срывается из-за

отсутствия у менеджеров

службы сбыта точной

информации о доступности

продукта.

Каждый сотрудник службы

сбыта имеет доступ к текущему

состоянию склада в режиме

реального времени, находясь

как в офисе, так и за его

пределами.

Обеспечение сотрудникам

защищённого доступа к

единой БД в режиме

реального времени, как из

офиса компании, так и

извне.

Повышение доверия

клиентов. Увеличение

объёма продаж на 7%.

Виртуальная частная

сеть ( VPN) с

возможностью

удалённого доступа.

2 Сбор и

анализ

запросов от

представите

льств

Представительства

направляют заказы в

центральный офис, где они

анализируются,

группируются и

отправляются по пунктам

отгрузки продукции. Опыт

предыдущих заказов не

учитывается, не

прогнозируются заказы на

будущий период.

Единая система

индивидуального размещения

заказа на основе WEB-

технологий. Каждое

представительство, разместив

свой заказ самостоятельно,

может контролировать этапы

его исполнения. Ведётся база

предыдущих заказов с целью

прогнозирования ассортимента

заказов в будущем.

База данных заказов, общий

доступ к базе данных на

основе WEB-технологий,

формирование отчётов,

построение прогнозов по

объёму и ассортименту

заказов

Прогнозирование

возможных заказов

уменьшит потребность

в складских площадях

на 10%, удастся

оптимизировать схемы

логистики продукции

Корпоративный

портал с WEB-

интерфейсом к БД

заказов. ПО для

анализа предыдущего

опыта,

прогнозирования и

составления отчётов.

3 Согласовани

е

производств

енного

плана с

планом

продаж

Каждое подразделение

составляет планы

самостоятельно и затем

передает в центральный

офис, где составляется

сводный план. Работа над

планами плохо поддаётся

контролю, выполняется с

нарушением сроков, планы

подразделений не

согласованы между собой.

В результате количество и

ассортимент производимой

продукции не соответствует

требованиям рынка. По

одним видам продукции

происходит затоваривание

складов готовой продукции,

по другим приходится

Разработка плана ведётся

согласованно и одновременно

всеми подразделениями.

Процесс планирования и

взаимоувязки планов прозрачен.

Каждое подразделение

имеет доступ к единой

среде разработки планов,

руководство в режиме

реального времени может

координировать работу

подразделений,

возможность доступа к

данным за прошлые

периоды.

За счёт более

оптимального

планирования

производства

страховые запасы по

сырью сократятся на

14%.

Модуль планирования

с доступом,

основанным на

технологии WEB.

Copyright © 2010. Все права защищены. 125 Гущин А.Н.

создавать резервы.

4 Контроль за

возникновен

ием

дебиторской

задолженнос

ти

Подразделения подают

отчёты по дебиторам в

центральный офис раз в

неделю. Вследствие этого

некоторые клиенты

превышают допустимые

пределы дебиторской

задолженности. Величина

дебиторской задолженности

практически не управляема.

Ведётся единый реестр

дебиторов, с указанием

размеров и квот дебиторской

задолженности по каждому

клиенту. Всем подразделения

предоставляется доступ к

реестру в режиме реального

времени

5 Контроль за

исполнение

м

дебиторами

своих

обязательств

Реакция на превышение

лимита дебиторской

задолженности или не

исполнение договорных

обязательств не оперативна.

Подразделения получают

обновление списка

«критичных дебиторов» с

запозданием.

Список «критичных дебиторов»

обновляется в режиме

реального времени. Все

подразделения имеют общий

доступ к списку «критичных

дебиторов»

Объединение баз данных

финансовых приложений

подразделений в единую

базу данных. Обеспечение

общего защищенного

доступа к базе данных из

всех подразделений.

Позволит сократить

нарушение договорных

условий клиентами на

20%

Модуль ERP

«Дебиторы»

Институт урбанистики.

Уральская государственная архтектурно-художественная академия.

Copyright © 2010. Все права защищены.

126

Таким образом, в результате проведенного анализа, мы получили три потенциально

полезных ИТ-решения. Хотя желательно рассматривать все возможные варианты

реализации каждого решения (использование оборудования различных

производителей, инсталляция собственными силами или при помощи сторонних

специалистов и т.п.), в случае ОАО «___», эксперты сочли возможным выбрать

конкретные варианты реализации без дополнительного анализа альтернатив. К

дальнейшему рассмотрению были приняты следующие проекты:

· создание корпоративной VPN с возможностью удаленного доступа к сети –

разработку проекта и поставку оборудования предполагалось поручить

компании системному интегратору, а пуско-наладочные работы, дальнейшее

администрирование, развитие и модернизацию осуществлять силами

собственного отдела АСУ;

· внедрение модуля ERP-системы для работы с дебиторами – реализацию

данного проекта, как и дальнейшее сопровождение, предполагалось

полностью поручить компании ране внедрявшей другие модули ERP,

оперативную поддержку пользователей возложить на отдел АСУ;

· внутрикорпоративная система формирования заказов с функциями

планирования и прогнозирования – доступ к системе осуществить через WEB-

интерфейс, проект предполагалось реализовать собственными силами.

Шаг 3. Вычисление прибыли и затрат.

После того как возможные технические решения выбраны, команда аналитиков

вычисляет потенциальную прибыль от их внедрения и необходимый объем

капиталовложений для каждого проекта. Стандартом де-факто при расчете

стоимости ИТ-систем стал метод совокупной стоимости владения ( TCO ) впервые

предложенный компанией Gartner . Позже многие крупные поставщики ИТ

предложили свои версии данного метода. Как уже говорилось выше, при проведении

исследования эксперты могут использовать любую, наиболее подходящую на их

взгляд, методику. Полагаю, что наиболее объективные результаты дает компиляция

нескольких широко известных подходов, дополненная собственным опытом, однако

такая методика оказываетсяется и самой трудоемкой.

Поскольку деятельность ИТ-службы ОАО «___» слабо формализована, и прошлый

опыт не накапливается на регулярной основе, для оценки стоимости затратных

составляющих проектов был использован упрощенный метод ТСО. При расчетах

стоимости проектов учитывались две компоненты:

· стоимость создания - расходы связанные с разработкой проекта, закупкой

оборудования, монтажными работами и другие затраты, которые необходимы

для начала функционирования системы, и, чаще всего, осуществляются

единовременно при создании проекта;

· стоимость функционирования - расходы, связанные с обслуживанием,

ремонтом и модернизацией функционирующей системы, и так как вложения

осуществляются периодически в течение всего жизненного цикла проекта,

стоимость функционирования рассчитывается для какого-то периода времени.

Институт урбанистики.

Уральская государственная архтектурно-художественная академия.

Copyright © 2010. Все права защищены.

127

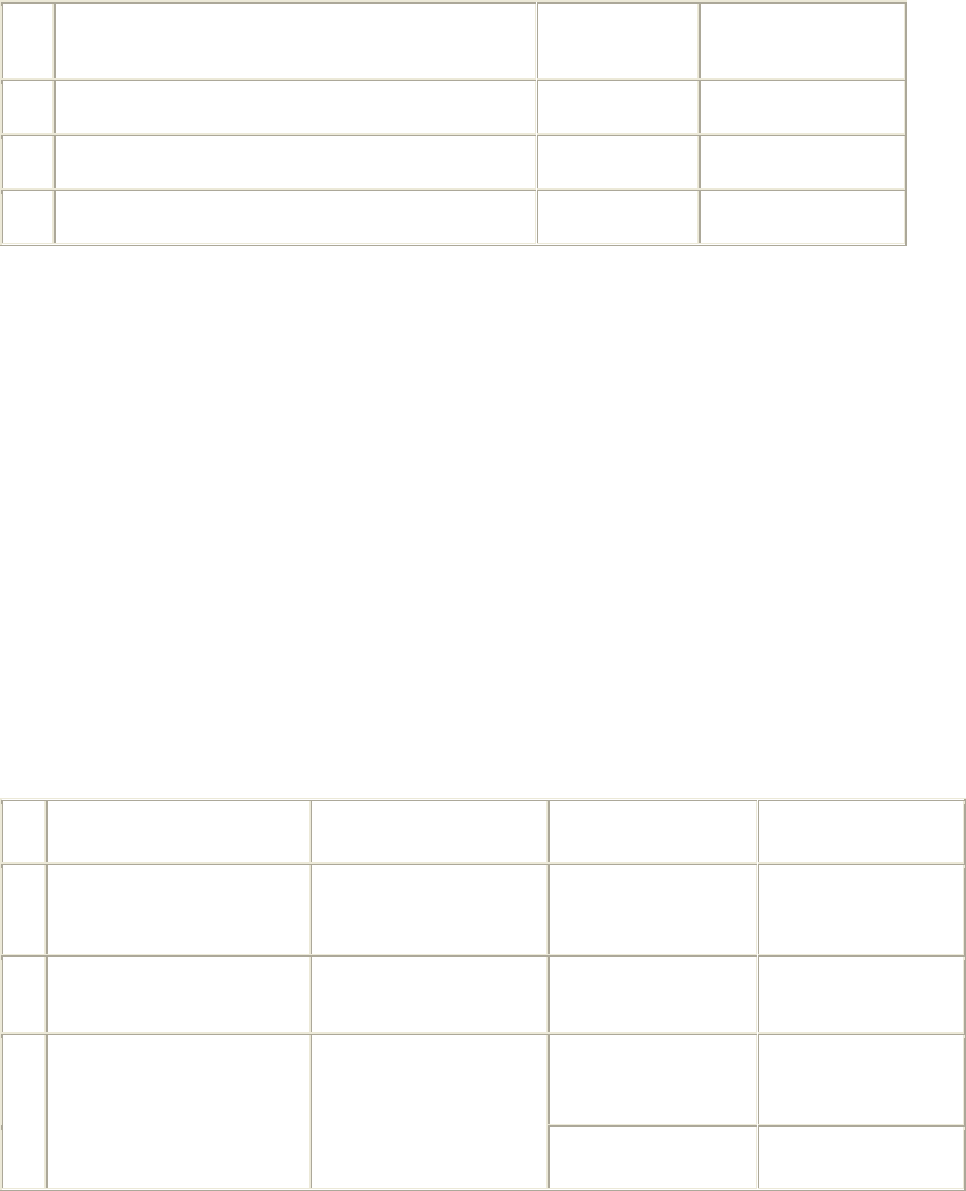

Выполнив калькуляцию затрат получили следующие результаты:

№

п.п.

Проект

Стоимость

создания, руб.

Стоимость

функционирования,

руб/год

1 Создание корпоративной VPN с возможностью

удаленного доступа к сети

1618000 609000

2 Внедрение модуля ERP системы для работы с

дебиторами

3125000 1000000

3 Внутрикорпоративная система формирования заказов

с функциями планирования и прогнозирования

1152000 300000

Для расчета дохода от внедрения технологий необходимо качественные

выгоды, такие как повышение производительности труда, увеличение лояльности

клиентов, ускорение оборачиваемости средств и прочие, перевести в экономический

эффект. При этом рабочей команде исследователей потребуется помощь различных

служб компании маркетинга, планово-экономической и других. Прогноз

количественного эффекта внедрения каждого проекта вычисляется на основании

прогноза качественных эффектов, сделанного на втором этапе; финансово-

экономических показателей компании; а также планов подразделений, деятельность

которых затрагивают внедряемые решения.

Так в результате внедрения модуля ERP -системы для работы с дебиторами

предполагается снизить на 20% нарушение договорных обязательств, в результате

чего увеличится оборачиваемость дебиторской задолженности. За счет уменьшения

размера дебиторской задолженности высвободится 1898700 рублей, которые будут

рефинансированы в основное производство. Рентабельность оборотных средств

составляет 23%, а продолжительность одного оборота 60 дней, следовательно,

результатом внедрения модуля будет увеличение прибыли на 2620206 рублей.

Подобным образом ведутся рассуждения и для остальных проектов.

Таблица количественных эффектов проектов

№

п.п.

Проект Качественные выгоды

Экономический

эффект

Количественный

результат

1

Создание корпоративной

VPN с возможностью

удаленного доступа к сети

Увеличение объема

продаж на 7%

Увеличение

прибыли от

продаж, руб/год

1386051

2

Внедрение модуля ERP

системы для работы с

дебиторами

20% сокращение

нарушений договорных

условий клиентами

Увеличение

прибыли, руб/год

2620206

Уменьшение

комерческих

расходов, руб/год

223000

3

Внутрикорпоративная

система формирования

заказов с функциями

планирования и

прогнозирования

Уменьшение складских

площадей на 10%,

оптимизация схем

логистики продукции,

сокращение страховых

запасов по сырью на 14%

Увеличение

прибыли, руб/год

772800

Институт урбанистики.

Уральская государственная архтектурно-художественная академия.

Copyright © 2010. Все права защищены.

128

Прибыли и затраты описываются традиционными, для финансовых планов,

проектами денежных потоков для каждого решения. Так проект корпоративной VPN

предполагает следующее распределение затрат на создание сети: 70% – предоплата в

текущем году, и 30% – в следующем году, после начала функционирования системы.

Денежные потоки проекта «Корпоративная VPN» представлены в таблице.

Таблица Денежные потоки проекта «Корпоративная VPN»

Период Начало проекта 1 год 2 год 3 год

Стоимость создания, руб. 1132600 485400

Стоимость эксплуатации, руб. 609000 609000 609000

Эффект, руб. 1386051 1386051 1386051

Аналогично представляются денежные потоки для остальных проектов.

Шаг 4. Риски.

В начале проекта невозможно знать все, что случится в процессе его реализации,

поэтому все инвестиции сопряжены с риском. На данном этапе исследования,

рабочая группа пытается определить и измерить риски свойственные ИТ-проектам, а

также неопределенности, возникающие непосредственно на этапе проведения

оценки.

Авторы методики предлагают рассматривать несколько видов рисков.

· Риск соответствия. Чем жестче соответствие ИТ-проекта целям предприятия,

тем меньше риск. Необходимо заметить, что для некоторых проектов

установление четкого соответствия технологий стратегическим целям бизнеса

задача сложно выполнимая (например, усовершенствование инфраструктуры

информационной системы), однако инвестиции в них являются

необходимыми для дальнейшего развития информационных технологий.

· Реализационный риск. Учитывает возможность того, что реальная стоимость

реализации проекта будет отличаться от расчетной.

· Операционный риск. Учитывает возможность того, что стоимость

функционирования системы будет отличаться от предполагаемой.

· Технологический риск. Чем больше известно о выбранном решении и чем

проработанней выбранные технологии, тем меньше этот риск. Однако

проекты с малым значением технологического риска не всегда обеспечивают

достаточно высокие потенциальные преимущества. Как говорится: «Чем выше

риск, тем выше прибыль».

· Риск денежных потоков. Учитывает возможность недостоверного

определения выгод от проекта и неточного расчета положительных денежных

потоков, а также возможность появления других непредвиденных финансовых

проблем. Например, будет принято решение увеличить капитализацию

бизнеса или другие, более важные с точки зрения руководства, проблемы

потребуют отвлечения средств от рассматриваемого проекта, в результате

чего не удастся достичь предполагаемых выгод в полном объеме.

Риски могут быть описаны как количественно, так и качественно. При

количественной оценке риски учитываются в виде уменьшения денежного потока.

Институт урбанистики.

Уральская государственная архтектурно-художественная академия.

Copyright © 2010. Все права защищены.

129

Но зачастую информации для определения размеров возможных отклонений от

желаемого результата и вероятности их возникновения не достаточно. Поэтому при

оценке проектов на ОАО «___» выполнялась качественная оценка риска. Риски

оценивались по пятибалльной шкале от «1»-малый риск до «5»- большой риск.

Каждый член рабочей группы давал свои оценки рисков, затем усредненные оценки

рисков по каждому проекту сводились в таблицу с краткими комментариями и в

дальнейшем были включены в бизнес-план. Оценка рисков проекта «корпоративная

VPN» приведена в таблице 7.

Таблица рисков проекта «Корпоративная VPN»

№

п/п

Вид риска Оценка Комментарии

1 Риск соответствия 1.2

Целевые функции и ключевые бизнес-процессы были согласованы с

руководством компании

2

Реализационный

риск

1.2

Рынок не подвержен сильным колебаниям и вероятность отклонения

стоимости системы от запланированной величины мала

3

Операционный

риск

2.4

Стоимость функционирования системы подвержена влиянию многих

факторов. Учет всех этих факторов на этапе разработки системы не

представляется возможным.

4

Технологический

риск

2

Технология VPN достаточно хорошо проработана, но существует некоторая

вероятность возникновения сложностей при реализации конкретного

проекта

5

Риск денежных

потоков

2.6

Рыночная ситуация неустойчива, наблюдается значительное колебание цен

на продукцию компании и сырье, спрогнозировать данные колебания на

сегодняшнем этапе не представляется возможным

Шаг 5. Расчет финансовых показателей.

На основе полученных дисконтированных денежных потоков, скорректированных с

учетом рисков, рассчитываются финансовые показатели, принятые на данном

предприятии. Такими показателями могут быть чистый приведенный доход ( NPV),

внутренняя норма доходности ( IRR), добавленная стоимость ( EVA), срок

окупаемости, возврат от инвестиций ( ROI) и другие. Поскольку информационные

технологии динамично развиваются, аналитики приняли срок жизни проектов

равным четырем годам. Исходя из этого, были рассчитаны финансовые показатели

эффективности, принятые на ОАО «___»: срок окупаемости, чистый приведенный

доход и возврат от инвестиций. Полученные результаты для каждого проекта

приведены в таблице 8.

Таблица финансовых показателей проектов.

№ п.п. Проект Срок окупаемости, лет NPV, руб ROI

1 Корпоративная VPN 2 474478 0,37

2 Модуль ERP «Дебиторы» 2 237947 0,29

3 Система формирования заказов 2 286074 0,51

Институт урбанистики.

Уральская государственная архтектурно-художественная академия.

Copyright © 2010. Все права защищены.

130

Таким образом, из полученных результатов видно, что при одинаковом сроке

окупаемости чистый приведенный доход (ставка дисконтирования принята равной

рентабельности основного производства) больше для проекта построения

корпоративной VPN, однако наилучшая отдача на каждый инвестированный рубль

ожидается для инвестиций в разработку корпоративной системы формирования

заказов и планирования.

Итак, вся информация собранна, данные проанализированы, проведены необходимые

расчеты и проверены результаты, осталось, как говорится, оформить. Результаты

многодневной работы и бессонных ночей команды аналитиков сводятся в бизнес-

план, который, рассказывая на «языке бизнеса» какие выгоды в конкурентной борьбе

предоставляют информационные технологии для компании, должен помочь

руководству лучше представлять роль и значение ИТ для бизнеса и, на основе этого,

инвестировать средства в те проекты, которые наиболее значимы для достижения

стратегических целей предприятия.

Бизнес-план

Укрупнено бизнес-план состоит из резюме, в котором представлен краткий обзор

основных результатов исследования для тех, кто не имеет времени и ни чего в этом

не понимает, но все же интересуется, и основной части, где детально описаны

исследования и все результаты, сделаны выводы и даны рекомендации.

Необходимые услвия успешного применения

· Наличие стратегии развития предприятия. Не обязательно чтобы она была

документально оформлена, но если нет четкого представления о том, к чему и

какими путями должна стремиться компания хотя бы в умах руководителей,

сложно оценить не только эффективность ИТ, но и любых других инвестиций.

Согласитесь, сложно оценить выгодность приобретения

деревообрабатывающей линии для компании, которая не знает, будет ли она

через год так же делать паркет или займется производством колбасы.

· Заинтересованность руководства в проведении оценки и готовность

воспринимать ее результаты. Мы с вами можем сколь угодно долго

анализировать и вычислять, выбирать наилучшие методы и подходы, но если

руководство компании не видит необходимости что-то считать и оценивать, а

евроремонт офиса заведомо более критичен для бизнеса, чем какие-то

технологии, тем более информационные, эффективность всей этой оценки

будет равна нулю. Во-первых, из-за невозможности получить от руководства

достоверных исходных данных, а во-вторых, потому, что результаты просто

ни кому не нужны.

Лучшие практики

Лучшие практики управления финансами в сфере информационных технологий (библиотека

ITL).

В наши дни основой успешного бизнеса является бесперебойное функционирование

информационных систем, обеспечивающих конкурентоспособность и прибыльность

компании. Рыночный успех все чаще зависит от качества ИТ-услуг, основой для