Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

401

рахунок 6411 “Розрахунки з податку на додану вартість”. У випадку

попередньої оплати за товари, продукцію, роботи чи послуги доводиться

відображати податкове зобов’язання за дебетом спеціально введеного

субрахунка 643 “Податкові зобов’язання” у кореспонденції з аналітичним

рахунком 6411 “Розрахунки за податком на додану вартість”, а у випадку

наступної реалізації товарів, продукції (робіт, послуг)

перенести цю суму на

дебет субрахунків 701, 702 чи 703 і списати за кредитом субрахунка 643

“Податкові зобов’язання”. Цей субрахунок є транзитним, тому що на ньому

тимчасово за дебетом (хоч, як відомо, податкові зобов’язання – це суми ПДВ,

віднесені на кредит субрахунка 641 з обліку розрахунків із бюджетом)

обліковується сума податку на додану вартість (

від дати надходження коштів,

перерахованих підприємству покупцями як попередня оплата, до дати

відвантаження їм товарів, продукції (виконання робіт, послуг)). Після

проведення розрахунків з покупцями та замовниками субрахунок 643

“Податкові зобов’язання” закривається і сальдо не має. Аналітичний рахунок

6411 “Розрахунки з податку на додану вартість” завжди має сальдо (дебетове –

сума належного до

відшкодування податкового кредиту, кредитове – сума

податкових зобов’язань, що потрібно внести до бюджету). Теоретично його

можуть закрити у випадку повних взаєморозрахунків із бюджетом, що буває

надзвичайно рідко.

Відповідно при попередній оплаті постачальникам за активи, що

надійдуть на підприємство пізніше, доводиться використовувати субрахунок

644 “Податковий кредит”, оскільки традиційна кореспонденція щодо

відображення ПДВ

за дебетом аналітичного рахунка 6411 “Розрахунки з

податку на додану вартість” і кредитом рахунка 63 “Розрахунки з

постачальниками і підрядниками” тут не можлива. Її складають лише тоді, коли

першою подією є надходження товарів, продукції, робіт, послуг від

постачальників чи підрядників. При попередній оплаті постачальникам,

одночасно з відображенням власне податкового кредиту в кореспонденції

дебет

402

6411 та кредит 311, слід скласти проводку дебет 63, кредит 644. При

наступному отриманні від постачальників оплачених раніше активів субрахунок

644 “Податковий кредит” закривають у кореспонденції з кредитом рахунка 63

“Розрахунки з постачальниками та підрядниками”. Таким чином, субрахунок

644 “Податковий кредит” також є транзитним. Сума податку на додану вартість

відображаєтся тимчасово, причому за кредитом (хоч,

як відомо, податковий

кредит – це сума ПДВ, віднесена на дебет субрахунка 641 з обліку розрахунків

із бюджетом) до того часу, поки не будуть проведені взаєморозрахунки з

постачальниками чи підрядниками.

Слід вказати, що назви субрахунків 643 і 644 невдалі. Вони не дають

чіткого уявлення про те, що саме на них обліковується. Тим більше, що

наведений

у Інструкції до Плану рахунків, теж не прояснює ситуації. Зокрема, в

ній зазначено: “На субрахунку 644 “Податковий кредит” ведеться облік суми

податку на додану вартість, на яку підприємство набуло права зменшити

податкове зобов’язання” (підкреслення автора – Х. П.)”. Однак, річ у тім, що

сума ПДВ, на яку підприємство зменшує податкове зобов’язання,

відображається за дебетом субрахунка 641 “Розрахунки за податками”, а

конкретніше – за дебетом аналітичного рахунка 6411 “Розрахунки з податку на

додану вартість”. Тому назву цих субрахунків бажано змінити, наприклад, на

таку: 643 “Податкові

розрахунки за податковими зобов’язаннями”; 644

“Податкові розрахунки з податкового кредиту”.

Назви субрахунків 641 “Розрахунки за податками” та 642 “Розрахунки за

обов’язковими платежами” можна доповнити словом “з бюджетом”, що дасть

змогу з’ясувати зміст операцій, які будуть у них відображені.

Варто звернути увагу, що субрахунок 643 є контрактивним, а субрахунок

644 – контрпасивним до субрахунка

641. Отже, за наявності сальдо за

субрахунком 643 воно відображається в активі балансу, а за субрахунком 644 –

у пасиві, але не як заборгованість за розрахунками з бюджетом, а за статтею

403

“Інші оборотні активи” – сальдо за субрахунком 643 або ж статтею “Інші

поточні зобов’язання” – сальдо за субрахунком 644.

Облік розрахунків із бюджетом господарські товариства ведуть на рахунку

64 “ Розрахунки за податками і платежами”.

За кредитом рахунка 64 “Розрахунки за податками й платежами”

відображають нараховані платежі до бюджету, за дебетом – належні до

відшкодування з

бюджету податки, їх сплату, списання тощо.

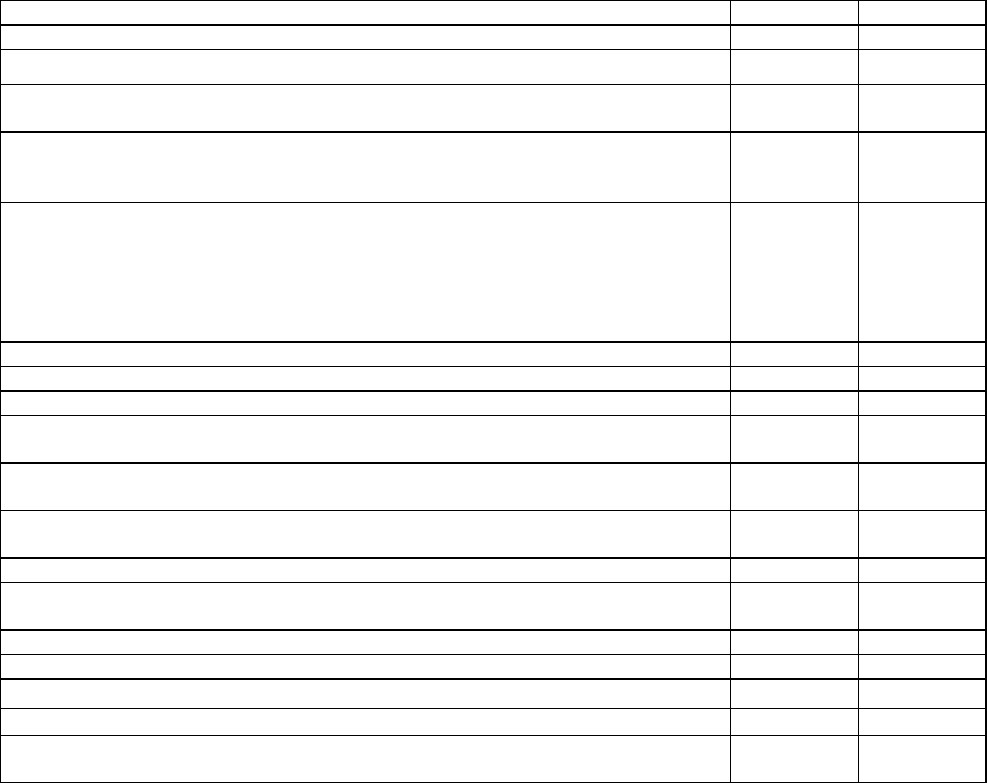

Кореспонденція рахунків з обліку податків, зборів і платежів

Зміст операцій Дебет Кредит

Нараховано:

– податок на прибуток підприємств 98 641

– податок на додану вартість, акцизний збір з вітчизняних товарів, акцизний

збір з імпортних товарів, збір на розвиток виноградарства і хмелярства

70

641

– податок з власників транспортних засобів та інших самохідних машин і

механізмів, податок з реклами, комунальний податок, податки на міжнародну

торгівлю та зовнішні операції, державне мито

84

921

641

– плату за використання лісових ресурсів, плату за спеціальне користування

водними ресурсами, плату за користування надрами, збір за геологорозвідувальні

роботи, виконані за рахунок Державного бюджету, плату за землю, збір за право

використання місцевої символіки, збір за право проведення кіно- і телезняття, збір

на право проведення місцевих аукціонів, конкурсного розпродажу і лотерей

84, 921

641

– фіксований сільськогосподарський податок 84, 98, 921 641

– податок на доходи фізичних осіб (оплату праці) 66 641

– податок на дивіденди 67 641

– збір на обов’язкове державне пенсійне страхування від фонду оплати праці 84

23, 91, 92

651

– збір на обов’язкове соціальне страхування від фонду оплати праці 84

23, 91, 92

652

– збір на обов’язкове соціальне страхування на випадок безробіття від фонду

оплати праці

84

23, 91, 92

653

– збір на обов’язкове державне пенсійне страхування з доходів фізичних осіб 66 651

– збір на обов’язкове соціальне страхування на випадок безробіття з доходів

фізичних осіб

66 653

– збір у Пенсійний фонд при купівлі легкового автомобіля 10 651

– збір у Пенсійний фонд при імпорті тютюнових виробів 28 651

– збір у Пенсійний фонд при купівлі іноземної валюти

84, 92

651

– санкції податкової інспекції; 84, 94 641

Списано у кінці місяця витрати за податками, зборами і платежами, санкціями та

за податком на прибуток

791 84, 92, 94, 98

Схема обліку за цим рахунком така. На підставі відповідних первинних

документів – податкових накладних з податку на додану вартість, розрахунків

встановленої форми за іншими податками і платежами та платіжних доручень

404

про їх перерахування у бюджет – здійснюють записи щодо кожного податку чи

платежу в реєстрах аналітичного обліку розрахунків із бюджетом.

Оскільки є ряд специфічних особливостей визначення оподатковуваного

прибутку порівняно з відображенням прибутку у фінансовому обліку, то у

випадках, коли оподатковуваний прибуток за даними податкового обліку

вийшов більшим, ніж прибуток за даними

фінансового обліку, різниця з

визначеного за такими базами податку при розрахунках із бюджетом буде

відображена як відтерміновані податкові активи.

Наприклад, оподатковуваний прибуток становить 150 тис. грн., а прибуток

за даними фінансового обліку – 140 тис. грн. Отже, податок на прибуток за

даними податкового обліку буде визначений у сумі 150

×0,30)= 45 тис. грн., а за

даними фінансового обліку – 140

×0,30= 42 тис. грн. Ця різниця буде

відображена як відтерміновані податкові активи на основі такої кореспонденції

рахунків: дебет субрахунка 981 “Податки на прибуток від звичайної діяльності”

– 42000 грн.; дебет рахунка 17 “Відстрочені податкові активи” – 3000 грн.;

кредит субрахунка 641 “Розрахунки за податками” – 45000 грн.

У майбутньому цю різниці покриють за рахунок того, що прибуток за

даними звіту про

фінансові результати перевищить суму оподатковуваного

прибутку і податок на прибуток із цієї бази буде більшим, ніж обчислений у

податковому обліку.

Наприклад, прибуток за даними фінансового обліку в першому кварталі

200_р. становить 190 тис. грн., оподатковуваний прибуток у податковому обліку

– 170 тис. грн. Отже, за даними фінансового обліку податок на прибуток мав

би

становити (190

×0,30)= 57 тис. грн., але за даними податкового обліку сума

податкових зобов’язань становить (170

×0,30)= 51 тис. грн. Таким чином,

різниця 57–51= 6 тис. грн. буде відображена за статтею “Відстрочені податкові

зобов’язання” у третьому розділі балансу на основі такої кореспонденції

рахунків: дебет субрахунка 981 “Податки на прибуток від звичайної діяльності”

405

– 57000 грн.; кредит субрахунка 641 “Розрахунки за податками” – 51000 грн.;

кредит рахунка 54 “Відстрочені податкові зобов’язання” – 6000 грн.

Розділ 10. Фінансовий облік і податковий облік формування

власного капіталу та довготермінових зобов’язань

Статутний капітал господарського товариства – це вартісний вираз

основних і оборотних засобів, котрими воно володіє. Статутний капітал

фіксують і реєструють в установчих документах, зокрема в договорі учасників і

статуті господарського товариства. Подальші зміни статутного капіталу можуть

відбуватися лише за умови зміни статуту і повідомлення про це органу, що його

зареєстрував.

Статутний

капітал можна сформувати за рахунок майна (основних

засобів, оборотних засобів), цінних паперів (акцій, облігацій, депозитів),

деривативів – права власності на користування природними ресурсами, майном

чи обладнанням, на інтелектуальну власність, коштів у т. ч. готівки та

безготівкових, включаючи валюту.

Хоч величина статутного капіталу господарського товариства зафіксована

в установчих документах і вона має дорівнювати

сальдо за кредитом рахунка 40

“Статутний капітал”, на практиці виникають ситуації, коли його необхідно

змінити. Такі зміни відображають як збільшення чи зменшення статутного

капіталу. Так, при розширенні матеріально-технічної бази господарського

товариства (його розбудові, придбанні основних засобів), якщо це відбувалось

за рахунок прибутку підприємства, необхідно адекватно збільшити статутний

капітал. Так само

він збільшується при прийманні нових засновників.

Зменшитись статутний фонд господарського товариства може внаслідок

знищення майна, особливо основних засобів, стихійного лиха чи з інших

причин. У будь-якому випадку потрібно внести зміни до статуту господарського

товариства.

За кредитом рахунка 40 “Статутний капітал” відображають збільшення

статутного капіталу, за дебетом – його зменшення (вилучення).

406

Аналітичний облік статутного капіталу ведуть за видами капіталу та

кожним засновником, учасником, акціонером тощо.

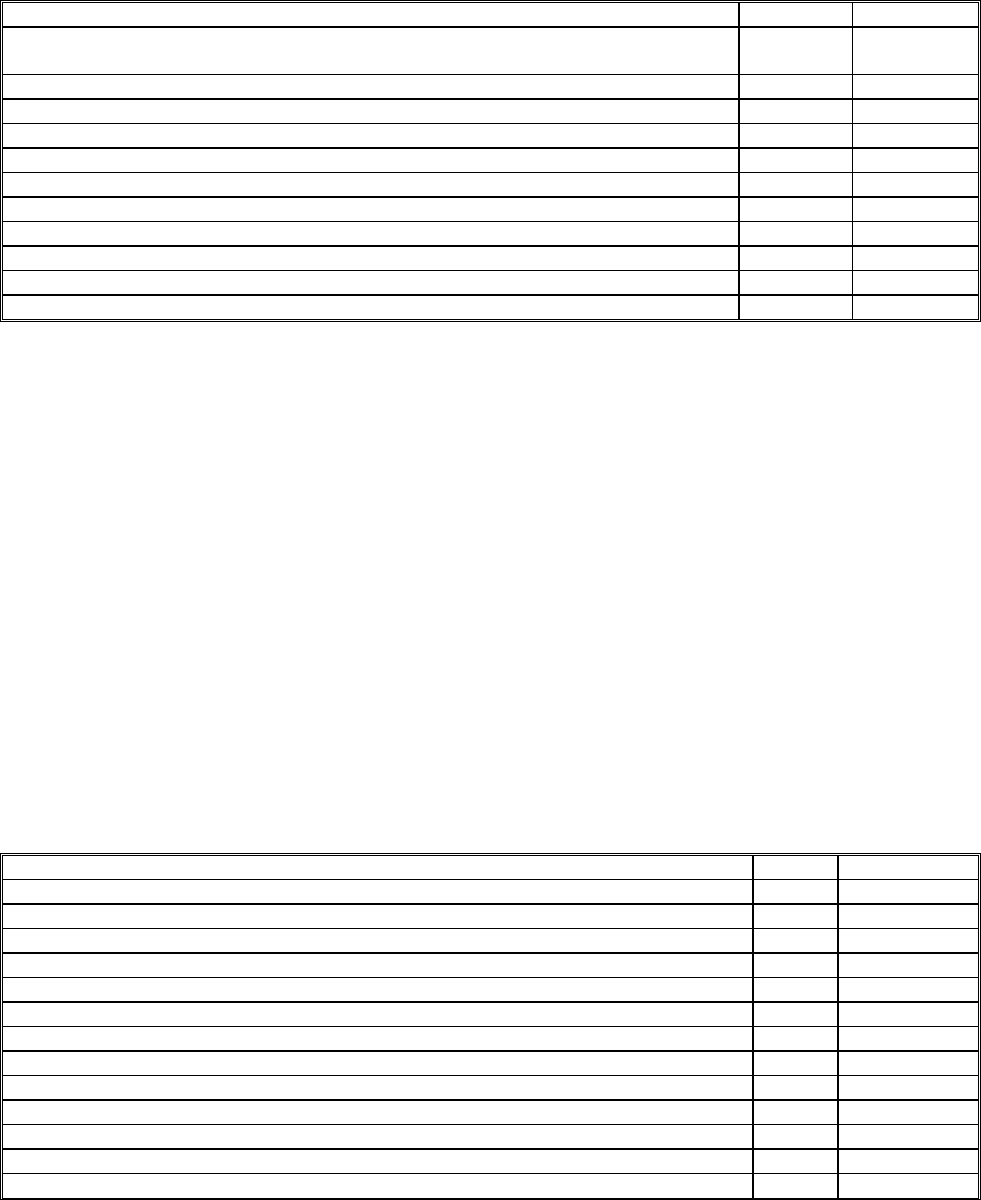

Типові операції за рахунком 40 “Статутний капітал”

Зміст господарської операції Дебет Кредит

За рахунок статутного капіталу сформовано пайовий капітал при реформуванні

підприємства в господарське товариство

40 41

Анульовано акції господарського товариства 40 45

Зменшення статутного капіталу у випадках зміни часток засновників 40 46

Зменшено статутний капітал унаслідок зменшення номінальної вартості акцій 40 67

Частину пайового капіталу приєднано до статутного капіталу 41 40

Збільшення статутного капіталу за рахунок додаткового капіталу 42 40

Збільшення статутного капіталу за рахунок резервного капіталу 43 40

Збільшено статутний капітал за рахунок нерозподіленого прибутку 44 40

Відображення внеску за вартістю, вказаною у засновницьких документах 46 40

Збільшено статутний капітал за рахунок обміну облігацій на акції 52 40

Спрямована сума дивідендів на збільшення статутного капіталу 67 40

Для обліку пайового капіталу, тобто вартості основних і оборотних засобів

підприємств, на котрих воно розпайоване (приватні орендні підприємства,

акціонерні товариства, спілки власників тощо), призначено рахунок 41 “Пайовий

капітал”.

Пайовий капітал – це сукупність коштів фізичних і юридичних осіб,

добровільно розміщених у товаристві для здійснення його господарсько-

фінансової діяльності.

Аналітичний облік за рахунком 41 “

Пайовий капітал” ведуть за видами

капіталу.

Типові операції за рахунком 41 “Пайовий капітал”

Зміст господарської операції Дебет Кредит

Повернуто частину пайового капіталу готівкою 41 30

Повернуто частину пайового капіталу з рахунків у банку 41 31

Частину пайового капіталу приєднано до статутного капіталу 41 40

Покрито збитки за рахунок пайового капіталу 41 44

Розподілено пайовий капітал між учасниками 41 67

Одержано як внесок до пайового капіталу:

– основні засоби 10 41

– необоротні матеріальні активи 11 41

– нематеріальні активи 12 41

– довготермінові фінансові інвестиції 14 41

– капітальні вкладення 15 41

– виробничі запаси 20 41

– молодняк тварин 21 41

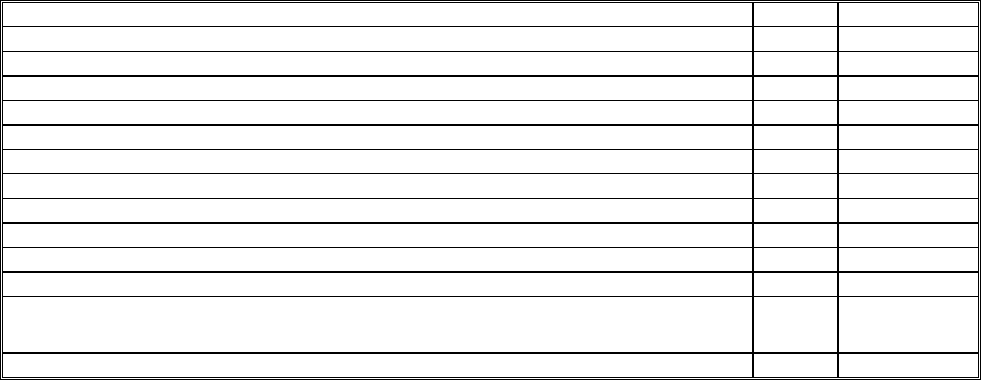

407

– малоцінні та швидкозношувані предмети 22 41

– товари 28 41

– готівку 30 41

– кошти на поточні рахунки 31 41

– поточні фінансові інвестиції 35 41

Розпайовано підприємство 40 41

Збільшення пайового капіталу за рахунок додаткового капіталу 42 41

Збільшено пайовий капітал за рахунок розподіленого прибутку 44 41

Збільшено суму пайового капіталу за рахунок списаної довготермінової позики 50 41

Те саме за рахунок списаної короткотермінової позики 60 41

Те саме за рахунок кредиторської заборгованості постачальників 63 41

Те саме з оплати праці 66 41

Збільшено пайовий капітал за рахунок нарахованих дивідендів

учасників

67

41

Зараховано до пайового капіталу списану іншу кредиторську заборгованість 68 41

Рахунок 42 “Додатковий капітал” призначений для узагальнення

інформації про суми, на котрі вартість реалізації випущених акцій перевищує

їхню номінальну вартість, а також про суми дооцінки активів і вартість

необоротних активів, безкоштовно отриманих підприємством від інших осіб, та

інші види додаткового капіталу.

За кредитом рахунка 42 “Додатковий капітал” відображають збільшення

додаткового капіталу, за

дебетом – його зменшення.

На субрахунку 421 “Емісійний дохід” відображають різницю між

продажною і номінальною вартістю первісно розміщених акцій.

На субрахунку 422 “Інший вкладений капітал” обліковують інший

вкладений засновниками підприємств (крім акціонерних товариств) капітал, що

перевищує статутний капітал, інші внески тощо без рішень про зміни розміру

статутного капіталу.

На субрахунку 423 “Дооцінка активів” відображають суму

дооцінки

(уцінки) активів, що здійснюють у випадках, передбачених законодавством і

положеннями (стандартами) бухгалтерського обліку.

На субрахунку 424 “Безоплатно одержані необоротні активи”

відображають вартість необоротних активів, безоплатно одержаних

підприємством від інших осіб.

408

На субрахунку 425 “Інший додатковий капітал” обліковують інші види

додаткового капіталу, що не можуть бути включені до наведених вище

субрахунків.

Типові операції за рахунком 42 “Додатковий капітал”

Зміст господарської операції Дебет Кредит

Уцінка раніше дооцінених основних засобів 42 10

Уцінка інших необоротних матеріальних активів 42 11

Уцінка нематеріальних активів 42 12

Відображення індексації зносу основних засобів, інших необоротних матеріальних

активів у зв’язку з їх дооцінкою

42

13

Списання перевищення номінальної вартості акцій за довготерміновими фінансовими

інвестиціями над вартістю їхньої реалізації

42

14

Уцінка незавершеного будівництва 42 15

Списано уцінку виробничих запасів 42 20

Списано уцінку МШП 42 22

Списано уцінку товарів 42 28

Списано уцінку поточних фінансових інвестицій 42 35

Збільшення статутного капіталу за рахунок додаткового капіталу 42 40

Збільшення пайового капіталу за рахунок додаткового капіталу 42 41

Створено резервний фонд за рахунок додаткового капіталу 42 43

Зарахування додаткового капіталу до прибутку господарського товариства при його

ліквідації та розподілі майна серед учасників

42 44

Анульовано акції, раніше викуплені за ціною, вищою за номінальну вартість, на суму,

що перевищує номінальну вартість

42

45

Зменшення додаткового капіталу за рахунок зміни номінальної вартості акцій 42 46

Визначення доходу за безоплатно отриманими основними засобами після їхньої

повної амортизації

42 74

Індексація (дооцінка) основних засобів 10 42

Дооцінка необоротних матеріальних активів 11 42

Дооцінка нематеріальних активів 12 42

Списання зносу основних засобів, що були проіндексовані, при їх вибутті 13 42

Відображення різниці між вартістю зарахованих як довготермінові фінансові

інвестиції акцій та їх номінальною вартістю

14

42

Дооцінка незавершеного будівництва 15 42

Проведено дооцінку виробничих запасів 20 42

Оприбутковано безоплатно одержаний молодняк або його до оцінка 21 42

Проведено дооцінку МШП або безоплатне отримання 22 42

Одержано безоплатно напівфабрикати або їх до оцінка 25 42

Одержано безоплатно готову продукцію або її до оцінка 26

42

Одержано безоплатно сільськогосподарську продукцію 27 42

Одержано безоплатно товари 28 42

Відображення емісійного доходу, отриманого готівкою, за акціями 30 42

Відображення емісійного доходу, отриманого на рахунок у банку, за акціями 31 42

Відображення дооцінки поточних фінансових інвестицій 35 42

Зараховано цільові внески і цільові надходження як додатковий капітал 48 42

Рахунок 43 “Резервний капітал” призначений для узагальнення інформації

про стан і рух резервного капіталу господарського товариства, створеного

відповідно до чинного законодавства та установчих документів за рахунок

409

нерозподіленого прибутку. Резервний капітал формують за рахунок щорічних

відрахувань не менш ніж 5% від його суми, в акціонерних товариствах він має

бути більшим, ніж 25% від статутного капіталу.

За кредитом рахунка 43 “Резервний капітал” відображають створення

резервів, за дебетом – їх використання. Сальдо цього рахунку відображає

залишок резервного капіталу на кінець звітного періоду.

Аналітичний

облік резервного капіталу здійснюють за його видами та

напрямками використання.

Типові операції за рахунком 43 “Резервний капітал”

Зміст господарської операції Дебет Кредит

Збільшення статутного капіталу за рахунок резервного капіталу 43 40

Погашення непокритих збитків минулих років за рахунок резервного капіталу 43 44

Створено резервний капітал за рахунок додаткового капіталу 42 43

Створено резервний капітал за рахунок прибутку звітного року 44 43

Обліковують нерозподілений прибуток або збитки, якщо вони не списані

за рахунок інших джерел, на рахунку 44 “Нерозподілені прибутки (непокриті

збитки)”. За кредитом відображають різницю між балансовим прибутком і його

використаною протягом звітного року сумою. Якщо підприємство має за рік

балансовий збиток, то за дебетом згаданого рахунка відображають суму збитку,

перенесену з

рахунка 79 “Фінансові результати”. За кредитом відображають

списання збитку в наступні роки. Тому схема обліку ґрунтується на

бухгалтерських довідках основні для записів операцій за вказаним рахунком.

На субрахунку 441 “Прибуток нерозподілений” відображають наявність і

рух нерозподіленого прибутку.

На субрахунку 442 “Непокриті збитки” відображають непокриті збитки. Їх

списання здійснюють за рахунок нерозподіленого прибутку, резервного,

пайового

чи додаткового капіталу тощо.

На субрахунку 443 “Прибуток, використаний у звітному періоді”

відображають розподіл прибутку між власниками (нарахування дивідендів),

410

виплати за облігаціями, відрахування в резервний капітал та інше використання

прибутку в поточному періоді.

Виправлення помилок за минулий рік, виявлених у поточному році,

відповідно до Положення (стандарту) бухгалтерського обліку 6 “Виправлення

помилок і зміни у фінансових звітах” відображають кореспонденцією рахунка

44 “Нерозподілені прибутки (непокриті збитки)” з рахунками бухгалтерського

обліку відповідних об’єктів

класів 1 – 6.

Типові операції за рахунком 44 “Нерозподілені прибутки

(непокриті збитки)”

Зміст господарської операції Дебет Кредит

Збільшено статутний капітал за рахунок прибутку 44 40

Збільшено пайовий капітал за рахунок прибутку 44 41

Створено резервний капітал за рахунок прибутку 44 43

Списана сума розподіленого прибутку звітного року або збитків минулих років 44 44

Створення цільового фінансування і цільових надходжень за рахунок прибутку 44 48

Нараховано премії чи дисконт за викупленими облігаціями 44 52

Відрахування у Пенсійний фонд і фонд соціального страхування із суми

розподіленого прибутку серед учасників – фізичних осіб

44 65

Нараховані дивіденди учасникам за рахунок прибутку 44 67

Списання збитків від фінансово-господарської діяльності 44 79

Покрито збитки за рахунок статутного капіталу 41 44

Зарахування додаткового капіталу до прибутку при ліквідації господарського

товариства і розподілі майна серед учасників

42 44

Те саме щодо резервного фонду 43 44

Покриття збитків минулих років за рахунок резервного капіталу 43 44

Списання доходів від фінансово-господарської діяльності 79 44

На рахунку 45 “Вилучений капітал” обліковують вилучений капітал, у

випадку викупу власних акцій (часток) в акціонерів з метою їх перепродажу,

анулювання (зменшення статутного капіталу) тощо.

За дебетом рахунка 45 “Вилучений капітал” відображають фактичну

собівартість акцій власної емісії або часток, викуплених господарським

товариством у його учасників, за кредитом – вартість анульованих або

перепроданих акцій (

часток).

Аналітичний облік вилученого капіталу здійснюють за видами акцій

(вкладів, паїв), іншого вилученого капіталу.