Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

371

діяльності, без створення юридичної особи

Списано втрати від курсової різниці в заборгованості іноземних дебіторів на

підприємствах, що не використовують рахунки класу 9

84 37

Списано дебіторську заборгованість унаслідок надзвичайних подій на

підприємствах, що не використовують рахунки класу 9

85 37

Нараховано за відрядження, витрати за котрим мають загальновиробничий

характер

91 37

Те саме загальногосподарського характеру 92 37

Те саме, пов’язане зі збутом продукції 93 37

Списання сумнівних і безнадійних боргів, утрат від курсових різниць на

підприємствах, що використовують рахунки класу 9

94 37

Списано дебіторську заборгованість унаслідок надзвичайних подій на

підприємствах, що використовують рахунки класу 9

99 37

На рахунку 38 “Резерв сумнівних боргів” обліковують резерви за

сумнівною дебіторською заборгованістю, щодо котрої є ризик неповернення.

Основні вимоги до визнання та оцінки резерву сумнівних боргів викладені

в Положенні (стандарті) бухгалтерського обліку 10 “Дебіторська

заборгованість”. Зокрема, у ньому визначено, що величину резерву сумнівних

боргів розраховують відповідно до платоспроможності окремих дебіторів або на

основі класифікації дебіторської заборгованості.

За кредитом рахунка 38 “Резерв сумнівних боргів” відображають

створення резерву сумнівних боргів у кореспонденції з рахунками обліку

витрат, за дебетом – списання сумнівної заборгованості в кореспонденції з

рахунками обліку дебіторської заборгованості або зменшення нарахованих

резервів у кореспонденції з рахунком обліку доходів.

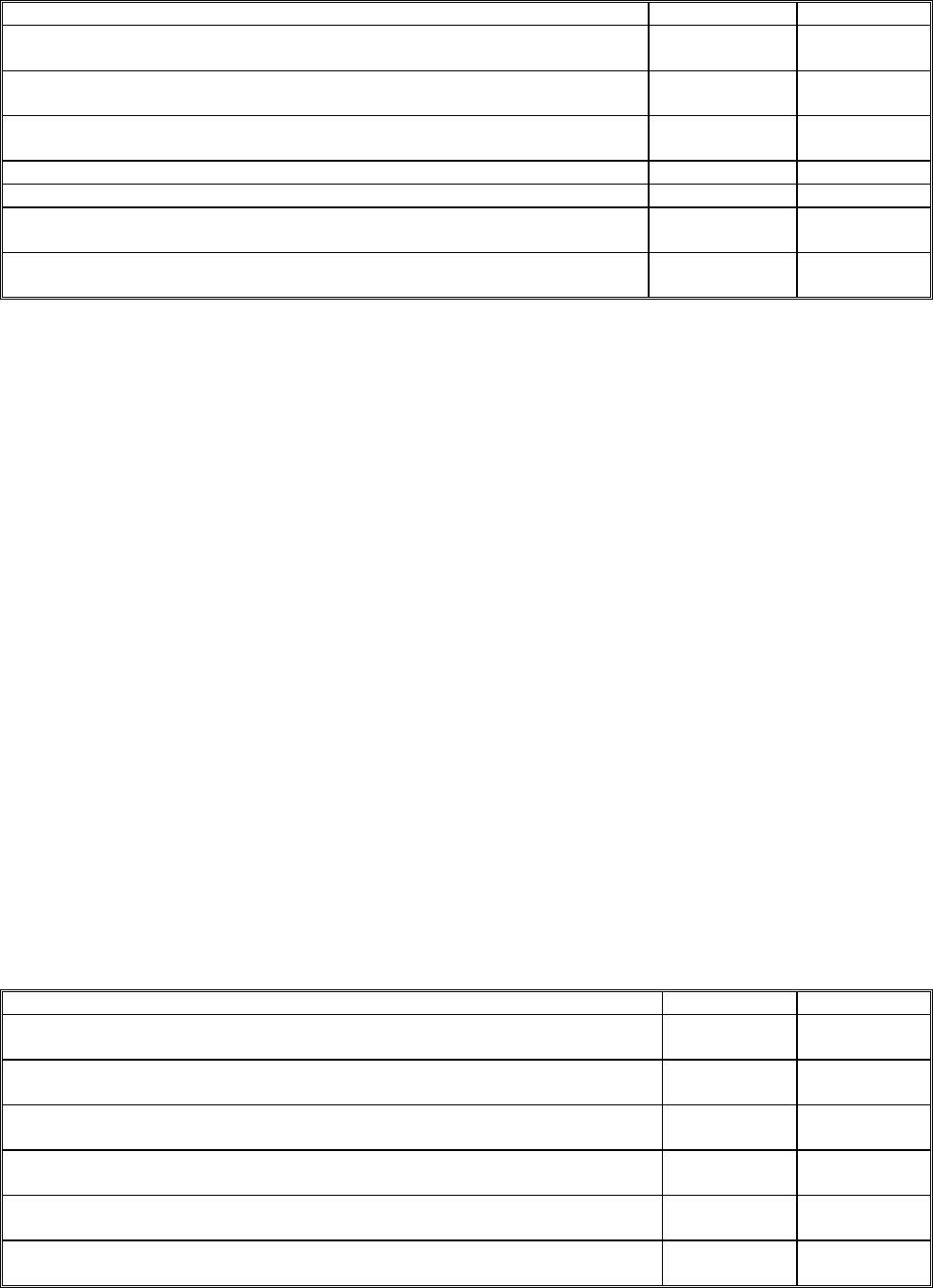

Типові операції за рахунком 38 “Резерв сумнівних боргів”

Зміст господарської операції Дебет Кредит

Списана дебіторська заборгованість покупців, визнана безнадійною, за рахунок

резерву

38 36

Зменшення нарахованого резерву сумнівних боргів у випадках одержання

гарантій щодо оплати боргу

38 71

У результаті зміни фінансового стану покупця відновлюється сума його

заборгованості, раніше визнана безнадійною

36 38

Створено резерв сумнівних боргів на підприємствах, що не використовують

рахунки класу 9

84 38

Створено резерв сумнівних боргів на підприємствах торгівлі й постачання, що

використовують рахунки класу 9

93 38

Створений резерв сумнівних боргів на інших підприємствах, що

використовують рахунки класу 9

94 38

372

Аналітичний облік на рахунку 38 “Резерв сумнівних боргів” здійснюють

щодо боржників чи за термінами непогашення дебіторської заборгованості.

Резерв сумнівних боргів може створюватися на суму вартості

відвантаженої продукції та товарів, виконаних робіт і наданих послуг за умови,

що вартість їх зарахована до складу виручки від реалізації продукції (робіт,

послуг) та за нею

визначено і відображено в звітності фінансовий результат і

вона не забезпечена відповідними гарантіями щодо її погашення (векселями,

траттами, заставами, страховими свідоцтвами тощо). При цьому резерв

створюють за заборгованістю, не погашеною протягом 30 днів із дня її

утворення, визначеною договором, і про стягнення котрої підприємство

звернулося до суду чи арбітра.

Висновок про створення

резерву сумнівних боргів готує комісія за участю

керівників юридичної, бухгалтерської, збутової служб і затверджує керівник

підприємства. У висновку про створення резерву сумнівних боргів комісія

відображає дані про дату і причину виникнення заборгованості, термін її

погашення, відсутність гарантій погашення (векселів, застав, договорів

страхування), дату подання позовної заяви до суду про стягнення

заборгованості з покупця (замовника), номер і дату платіжного доручення про

перерахування мита.

9.2. Управлінський облік розрахунків і грошових потоків

Практика переконливо доводить, що успішна діяльність підприємства

можлива за умови чіткого обліку розрахунків і коштів. Сучасні ж ринкові

умови посилюють ці вимоги, оскільки будь-які упущення можуть звести

нанівець позитивні результати виробничої діяльності підприємства.

Наприклад, затримка з розрахунками за відвантажену покупцям продукцію

рівнозначна втраті частини прибутку підприємства внаслідок уповільнення

обороту його

активів. Так само негативно позначається на результатах

діяльності підприємства дебіторська заборгованість постачальників за

373

перерахованою їм попередньою оплатою під майбутні поставки сировини й

матеріалів, коли з будь-яких причин вони своєчасно не були відвантажені

підприємству. В умовах інфляції на це накладається втрата реальної вартості

грошей, що зумовлює ще більші збитки, інколи навіть такі, що спричинюють

банкрутство підприємства. Тому розрахунки та грошові потоки мають бути

одними

з головних об’єктів управлінського обліку. На нашу думку,

малоймовірно, що належний контроль за ними можна забезпечити лише за

допомогою фінансового обліку, хоч більшість авторів, які висвітлюють

проблеми управлінського обліку, розрахунки та рух грошових потоків

залишають поза увагою або ж розглядають облік коштів лише в зв’язку з

аналізом інвестиційних

проектів.

Разом з цим навіть облік розрахунків із постачальниками, хоч і

опосередковано, також впливає на формування фінансових результатів,

причому надто відчутно, щоб його ігнорувати в управлінському обліку.

Адже несвоєчасні розрахунки спричинюють недовіру до підприємства, що

повертається необов’язковим ставленням постачальників щодо дотримання

термінів поставки сировини й матеріалів і, як наслідок, зривом

виробничої

програми, а далі ланцюговою реакцією невиконання зобов’язань перед

партнерами, отже, збитками, що були б неможливими, якщо б їх не

спровокував недостатній контроль за своєчасністю розрахунків. Таким

чином, облік розрахунків має бути чітко контрольований. Причому не тільки

на кінцеві звітні дати, що забезпечується засобами фінансового обліку,

головна мета котрого –

формування звітної інформації для зовнішніх

споживачів, тому дані про стан

розрахунків і наявність коштів на кінець

місяця є самодостатні, а й щоденно. Отже, виникає потреба поглиблення

інформативності обліку та виникнення сфери управлінського обліку за цими

об’єктами. Розмежування сфер фінансового й управлінського обліку

розрахунків і грошових потоків зумовлене їх різною метою.

Інформативність фінансового обліку, достатню для забезпечення зовнішньої

374

звітності, не можна вважати такою з позицій контролю за своєчасністю

розрахунків. Причому у фінансовому обліку інформацію про стан

розрахунків і наявність коштів подають без взаємозв’язку. Управлінський

облік має забезпечувати повсякденний контроль стану розрахунків разом із

надходженням чи витрачанням коштів та їхньою наявністю на звітну дату.

Без такого взаємозв’язку розрахунків

і коштів неможливе управління ними,

що зумовлює відмінності фінансового й управлінського обліку.

Управлінський облік має забезпечувати менеджерів вичерпною

оперативною інформацією не тільки про фактичну заборгованість покупців

перед підприємством чи підприємства перед постачальниками, що можливо

й за даними фінансового обліку, а й про змогу погасити цю заборгованість у

певні терміни. Щодо

коштів, то

в управлінському обліку недостатньо

інформації лише про їхню наявність на певну дату, що доволі легко

забезпечує фінансовий облік, оскільки потрібні лише дані прогнозного

характеру, які дають змогу маневрувати коштами. Причому при їхньому

дефіциті доводиться попередньо оцінювати оптимальність обраного варіанта

рішення щодо спрямування коштів із кількох альтернативних. Таким чином

власне облікова інформація

в управлінському обліку – це лише вихідні дані

для аналітичних розрахунків, котрі необхідно здійснювати щодо можливих

напрямків використання коштів з урахуванням планових джерел їхнього

надходження. Тому очевидно, що оминути в управлінському обліку при

розрахунках із покупцями й замовниками, постачальниками й підрядниками

грошові потоки було б помилкою.

Разом з іншими активами вони є його об’єктами. Однак при цьому слід

пам’ятати, що йдеться не тільки про облікові процедури у вузькому

розумінні, а про широке застосування методів економічного аналізу,

насамперед розрахунково-конструктивних, моделювання, які дають змогу

прогнозно оцінювати рішення менеджерів щодо управління розрахунками і

грошовими потоками. Варто наголосити

, що така постановка

375

управлінського обліку розрахунків і грошових потоків потребує складних

обчислень, які доводиться здійснювати в дуже стислі терміни. Терміновість

зумовлена високим динамізмом змін у стані зазначених об’єктів

управлінського обліку. Причому часто альтернативні рішення

доводиться

приймати не тільки загалом, а й навіть після нещодавно прийнятого і

виваженого, оскільки ситуація часто змінюється в непередбачуваному

напрямку.

До того ж треба зважати на те, що інформація про розрахунки і рух

грошових потоків початково формується у фінансовому обліку. Традиційно

її використовував лише головний бухгалтер, рідше – керівник підприємства.

Менеджери нижчого

рівня, особливо в умовах вітчизняних підприємств, нею

практично не цікавились. Усе це зумовлює небажання останніх втручатись у

цю сферу й нині, коли потреба в оперативному управлінні розрахунками і

грошовими потоками в умовах ринкових відносин є очевидною. Вихід можна

знайти за умови, що для опрацювання інформації про розрахунки і рух

грошових

потоків будуть застосовувати комп’ютери, а результати

обчислень використовуватимуть, крім облікових працівників, менеджери

центрів відповідальності, насамперед відділів постачання та збуту.

Не применшуючи ролі головного бухгалтера підприємства, треба

визнати, що він не в змозі повною мірою одноосібно обґрунтувати

оптимальний варіант рішень щодо спрямування коштів, отриманих

підприємством від реалізації продукції, робіт, послуг. Адже

завжди є

найневідкладніші потреби, першочергові завдання, що можна бути

здійснити в тривалішій перспективі. Часто вибір найоптимальнішого

варіанта можливий лише на основі вольового рішення менеджера, який має

необхідні повноваження, що хоч і базується на певній інформації, але вона

може бути навіть не обов’язково сформованою завдяки управлінському

обліку, а, наприклад, продуктом

т. зв. “мозкової атаки”.

376

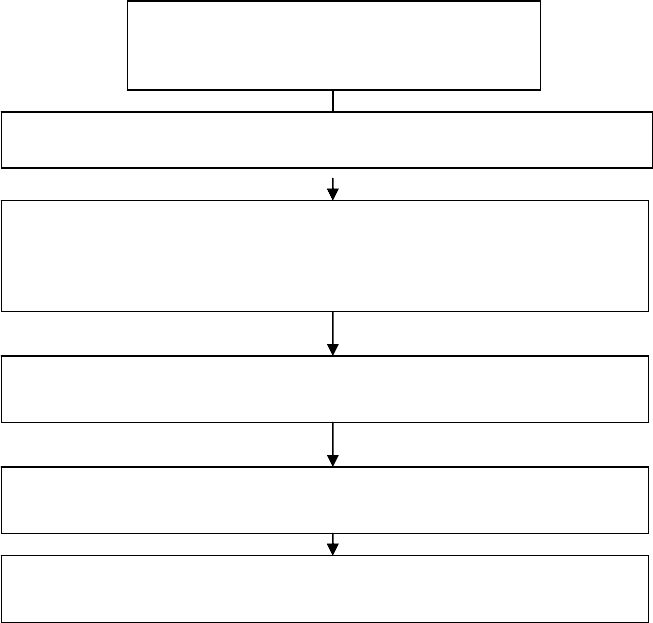

Управлінський облік розрахунків з покупцями й замовниками

ґрунтується на тих самих документах, що й облік реалізації продукції, робіт,

послуг. Зокрема, на основі даних товарно-транспортних накладних чи

накладних або приймальних квитанцій (актів про виконані роботи, надані

послуги) відображається заборгованість покупців чи замовників перед

підприємством.

Облік розрахунків з покупцями й замовниками

Хоч у згаданій відомості 3.1 передбачена графа – дата виникнення

заборгованості, однак для ефективного управління розрахунками та

грошовими потоками цього недостатньо. Для поглиблення інформативності в

управлінському обліку, потрібні дані не тільки про дату виникнення

заборгованості, а й про договірний термін її погашення, фактичне

надходження коштів від дебітора. З цією метою можна використати аркуші

-

розшифровки запропонованої форми для відображення операції за

розрахунками з покупцями й замовниками.

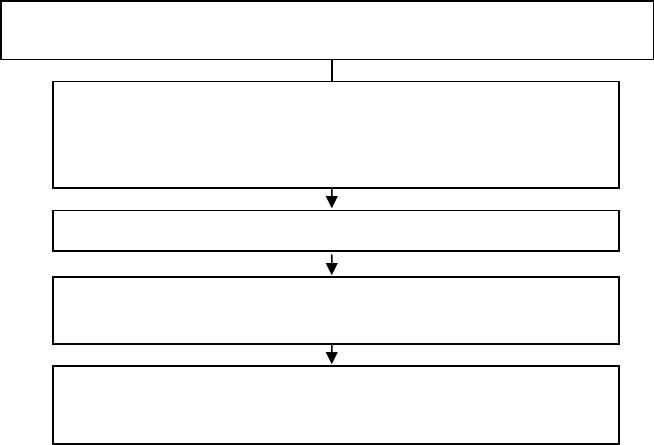

Відомість аналітичного обліку реалізації 3.1, журнал 3, Головна книга

Доручення покупців чи замовників, що

видається підприємству чи

пі

д

п

р

иємств

у

-п

р

о

д

ав

ц

ю

Відвантаження продукції, товарів, матеріалів, виконання робіт і послуг

Товарно-транспортна накладна, накладна, рахунок-фактура, акт на

виконані роботи – оригінали видають покупцеві чи замовнику. Копії

залишають на підприємстві. Виписує в 3 – 4 примірниках

підприємство-продавець

Відображення операцій підприємством-продавцем

Реєстри документів із реалізації

377

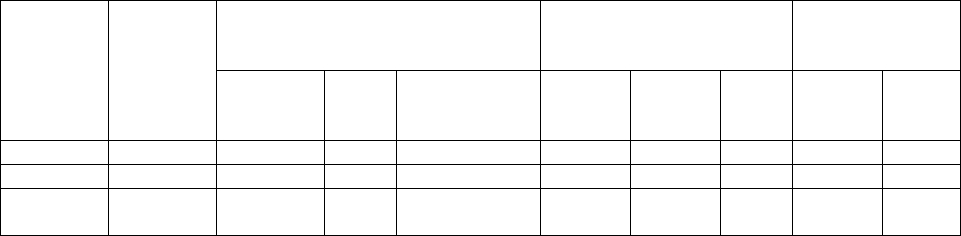

Аркуш-розшифровка до розрахунків з гуртовнею “Терп род”

Відвантажено продукцію Оплачено заборгованість

Залишок

заборгованості,

грн.

№

запису

№

докумен-

та

Дата

відванта-

ження

На

суму,

грн.

Термін

оплати за

договором

Номер

доку-

мента

Дата

оплати

Сума,

грн.

Дебет Кредит

Разом за

місяць

Разом за

місяць

Доповнення згаданих вище реєстрів фінансового обліку (журналу № 3,

відомості 3.1) такою розшифровкою дасть змогу оперативно контролювати

стан розрахунків, своєчасно вживати необхідні заходи для дотримання

кожним покупцем чи замовником зобов’язань щодо термінів оплати за

відвантажену продукцію, виконані роботи чи надані послуги. Це посилює

дисципліну розрахунків як з боку підприємства, так і

покупців чи

замовників, оскільки за цими даними можна своєчасно здійснити,

наприклад, попередню телефонну розмову чи пред’явити претензію у

зв’язку з відхиленням від умов договору. Принагідно зауважимо, що це

вимагає відповідної уваги до визначення термінів оплати за відвантажену

продукцію (роботи, послуги), а також виконання замовлень перед

покупцями при укладенні договорів

. При цьому не слід застосовувати

принцип одностороннього руху, бо відхилення щодо термінів поставки

продукції (виконання робіт, послуг) автоматично зумовлюють аналогічні

зсуви та оплати за них.

Нагромадження інформації в аркушах-розшифровках за тривалий

період взаємовідносин дає змогу отримати вичерпну характеристику

покупців і замовників, твердо опиратись на достовірну інформацію

управлінського обліку про можливість

одержання коштів у встановлені

терміни, що дуже важливо для реального планування грошових потоків на

підприємстві. За даними аркушів-розшифровок можна скласти узагальнену

378

відомість, що дає змогу аналізувати надходження коштів від покупців і

замовників.

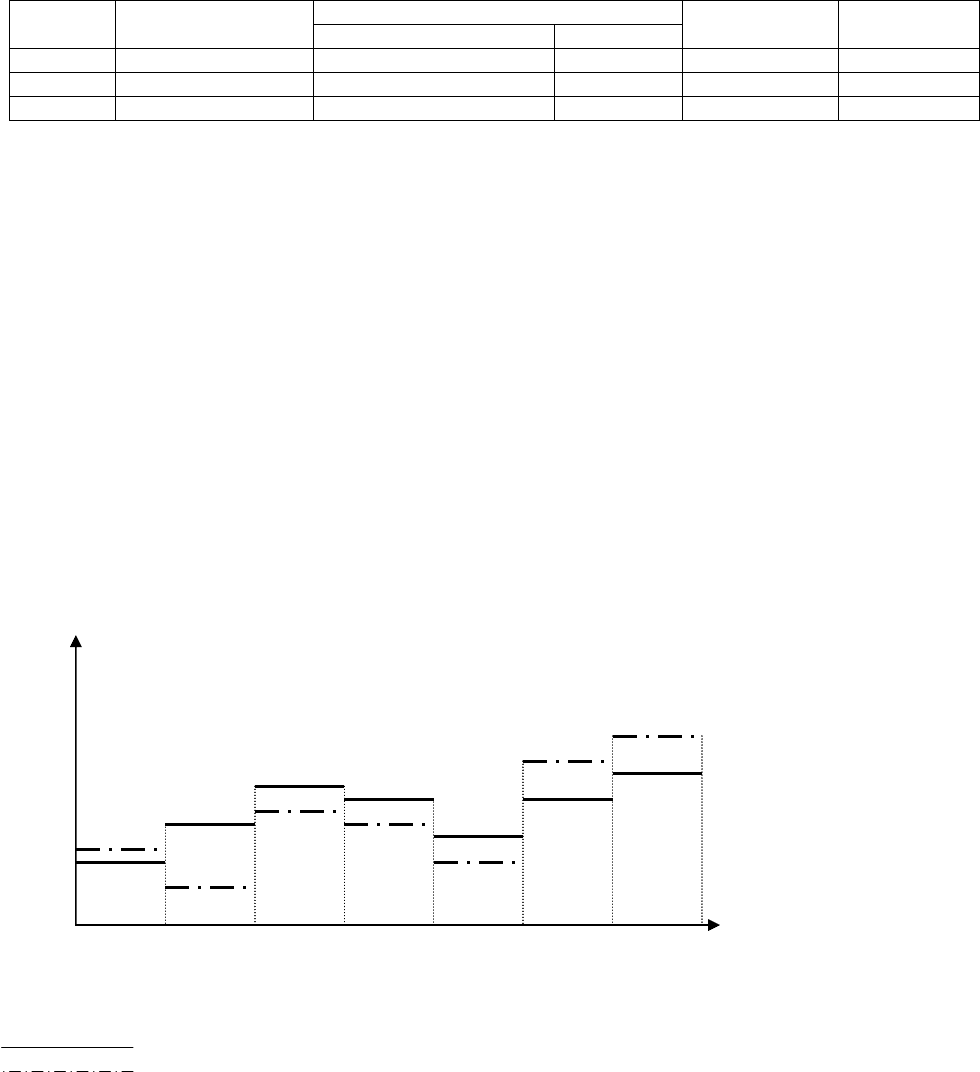

Відомість контролю за надходженням коштів від покупців і замовників

Дата погашення Назва

покупців

С

у

ма заборгованості,

грн.

За графіком (договором) Фактично

Відхилення,

днів

Примітки

Залежно від періодичності поставок продукції покупцям і розрахунків

за неї та технічних можливостей щодо опрацювання інформації на

підприємстві, відомість можна складати за більш чи менш тривалі періоди:

день, тиждень, декаду. При цьому, чим коротші будуть такі періоди, тим

ціннішою і практично значимішою буде подана в ній інформація.

Для наглядності підсумок за

такою відомістю можна подати у вигляді

графіка очікуваного і фактичного надходження коштів від покупців і

замовників.

Умовні позначення:

- Очікування надходження коштів

- Фактичне надходження коштів

Графік надходження коштів від покупців і замовників

Сума, тис. грн,.

Дати

1

2

3

4

5

6

7

379

Безперечно, що збігатися лінії очікуваного і фактичного надходження

коштів від покупців чи замовників можуть тільки в ідеалі. Досягти цього

практично навіть при найточніших підрахунках неможливо, оскільки

розходження цих ліній залежить не тільки від стану взаємовідносин

підприємства з покупцями, а й ряду інших факторів, інколи й

непередбачуваних: помилки персоналу, затримка банківських операцій

,

технічних поломок комунікативної системи, комп’ютерів тощо. Однак

значні розходження є сигналом до вивчення їхніх причин, в управлінському

обліку менеджерам доводиться оперативно контролювати й аналізувати ряд

показників, різних за значимістю. Тому важливо, щоб вони зосереджували

увага на вагомих відхиленнях, а не розпорошували її на другорядні. Саме

цій меті підпорядковане графічне

зображення очікуваних і фактичних

надходжень коштів від покупців чи замовників, що забезпечує зосередження

уваги менеджерів на значних відхиленнях. Після цього наступним кроком

менеджера має бути оцінювання, об’єктивності цього відхилення, виявлення

факторів, що його спричинили, усунення їхнього повторення у майбутньому.

Варто наголосити, що сенс у цих графіках є тоді, коли їх

виконуються

щоденно або в міру потреби, а це можливо при опрацюванні документації в

автоматичному режимі на комп’ютерах.

Управлінський облік розрахунків із постачальниками й підрядниками

за способами організації аналогічний щодо покупцями і замовниками, якщо

абстрагуватись від того, що він є дзеркальним відображенням останнього.

Адже підприємства, які купують сировину й матеріали

від постачальників,

отримують виконані роботи й послуги від підрядників і щодо них є

покупцями й замовниками. Оскільки фінансовий облік в Україні

уніфікований, то постачальники й підрядники реалізують свою продукцію

за однаковими документами, як і підприємство, що постачає свою

продукцію іншим покупцям, адже воно щодо останніх є постачальник.

380

Однак, реєстри обліку у цьому випадку інші, ніж за операціями з

продажу продукції, робіт, послуг.

Запис операцій із надходження сировини, матеріалів, товарів, робіт і послуг

Так само, як за реалізацією продукції й розрахунками з покупцями і

замовниками, для поглиблення інформативності управлінського обліку про

стан розрахунків із постачальниками чи підрядниками необхідно

застосувати додаткові реєстри, оскільки наведені не забезпечують

оперативних щоденних даних. Зокрема, відомість 3.3 аналітичного обліку

розрахунків із постачальниками та підрядниками (до рахунка 63), якщо її

вести позиційним

способом – один рядок на одного постачальника, не дає

змоги контролювати дати погашення заборгованості, хоч і передбачає

спеціальні графи для відображення відповідно дат: оприбуткування

сировини й матеріалів, робіт і послуг від постачальників – графа 4;

виникнення заборгованості в минулому місяці – графа 5; розрахунків – графа

7. Адже на практиці часто буває, що не тільки протягом місяця,

а й за один

день з окремими постачальниками чи підрядниками здійснюється не одна, а

більше операцій з отримання ресурсів чи погашення заборгованості. В

Доручення підприємства, що видається постачальнику

Товарно-транспортна накладна, накладна, рахунок-фактура, акт на виконані

роботи. Оригінали видають підприємству-покупцеві, копії залишають у

постачальника чи підрядника. Виписує в 3 – 4 примірниках постачальник чи

підрядник – підприємство-продавець

Оприбуткування сировини й матеріалів, робіт чи послуг

Карточки чи книги складського обліку, відомість 3.3.аналітичного обліку

розрахунків з постачальниками і підрядниками, розділ ІІІ журналу 5 або 5А

Звіт про рух матеріалів, сальдові відомості, відомість 5.1. аналітичного обліку

запасів, журнал № 5, 5А, Головна книга