Федосеев В.В. и др. Экономико-математические методы и прикладные модели

Подождите немного. Документ загружается.

Некоторые прикладные модели экономических

процессов

331

плохой, то возникнут потери вследствие эксплуатации неза-

полненных автобусов.

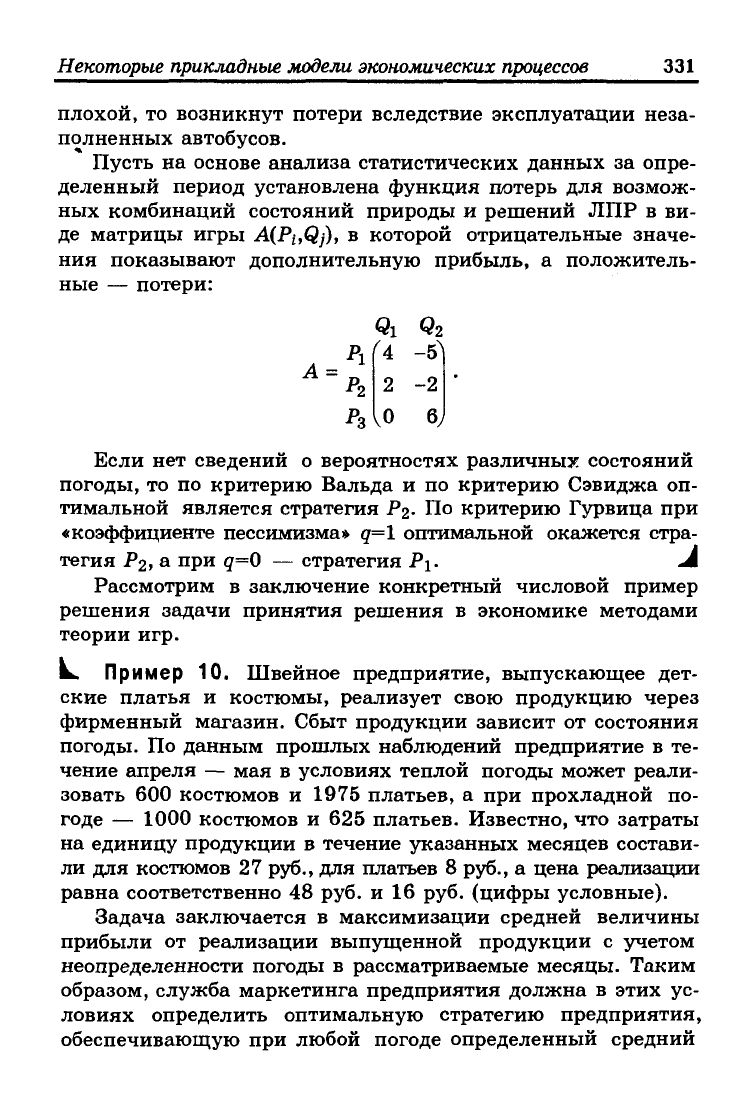

Пусть на основе анализа статистических данных за опре-

деленный период установлена функция потерь для возмож-

ных комбинаций состояний природы и решений ЛПР в ви-

де матрицы игры A(Pi,Qj), в которой отрицательные значе-

ния показывают дополнительную прибыль, а положитель-

ные — потери:

Qi Q

2

P

X

U

-5"

А =

Р

2

2 -2 •

Р

3

U %

Если нет сведений о вероятностях различных состояний

погоды, то по критерию Вальда и по критерию Сэвиджа оп-

тимальной является стратегия

P<i-

По критерию Гурвица при

«коэффициенте пессимизма» q=l оптимальной окажется стра-

тегия Р

2

, а при q=0 — стратегия Р\. А

Рассмотрим в заключение конкретный числовой пример

решения задачи принятия решения в экономике методами

теории игр.

к. Пример 10. Швейное предприятие, выпускающее дет-

ские платья и костюмы, реализует свою продукцию через

фирменный магазин. Сбыт продукции зависит от состояния

погоды. По данным прошлых наблюдений предприятие в те-

чение апреля — мая в условиях теплой погоды может реали-

зовать 600 костюмов и 1975 платьев, а при прохладной по-

годе — 1000 костюмов и 625 платьев. Известно, что затраты

на единицу продукции в течение указанных месяцев состави-

ли для костюмов 27 руб., для платьев 8 руб., а цена реализации

равна соответственно 48 руб. и 16 руб. (цифры условные).

Задача заключается в максимизации средней величины

прибыли от реализации выпущенной продукции с учетом

неопределенности погоды в рассматриваемые месяцы. Таким

образом, служба маркетинга предприятия должна в этих ус-

ловиях определить оптимальную стратегию предприятия,

обеспечивающую при любой погоде определенный средний

332

Глава 8

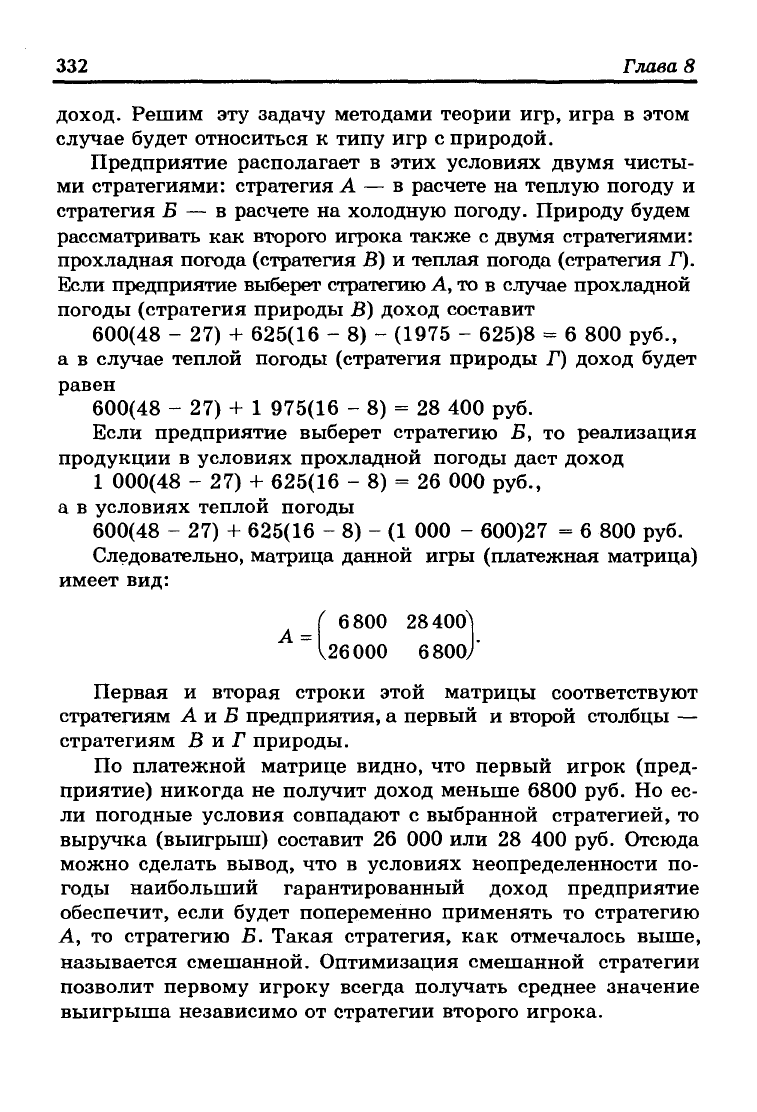

доход. Решим эту задачу методами теории игр, игра в этом

случае будет относиться к типу игр с природой.

Предприятие располагает в этих условиях двумя чисты-

ми стратегиями: стратегия А — в расчете на теплую погоду и

стратегия Б — в расчете на холодную погоду. Природу будем

рассматривать как второго игрока также с двумя стратегиями:

прохладная погода (стратегия В) и теплая погода (стратегия Г).

Если предприятие выберет стратегию А, то в случае прохладной

погоды (стратегия природы В) доход составит

600(48 - 27) + 625(16 - 8) - (1975 - 625)8 = 6 800 руб.,

а в случае теплой погоды (стратегия природы Г) доход будет

равен

600(48 - 27) + 1 975(16 - 8) = 28 400 руб.

Если предприятие выберет стратегию Б, то реализация

продукции в условиях прохладной погоды даст доход

1 000(48 - 27) + 625(16 - 8) = 26 000 руб.,

а в условиях теплой погоды

600(48 - 27) + 625(16 - 8) - (1 000 - 600)27 = 6 800 руб.

Следовательно, матрица данной игры (платежная матрица)

имеет вид:

( 6800 28400^1

"426 000 6800/

Первая и вторая строки этой матрицы соответствуют

стратегиям А и Б предприятия, а первый и второй столбцы —

стратегиям В и Г природы.

По платежной матрице видно, что первый игрок (пред-

приятие) никогда не получит доход меньше 6800 руб. Но ес-

ли погодные условия совпадают с выбранной стратегией, то

выручка (выигрыш) составит 26 000 или 28 400 руб. Отсюда

можно сделать вывод, что в условиях неопределенности по-

годы наибольший гарантированный доход предприятие

обеспечит, если будет попеременно применять то стратегию

А, то стратегию Б. Такая стратегия, как отмечалось выше,

называется смешанной. Оптимизация смешанной стратегии

позволит первому игроку всегда получать среднее значение

выигрыша независимо от стратегии второго игрока.

Некоторые прикладные модели экономических

процессов

333

Пусть х означает частоту применения первым игроком

стратегии А, тогда частота применения им стратегии Б равна

(1 - х). В случае оптимальной смешанной стратегии первый

игрок (предприятие) получит и при стратегии В (холодная

погода), и при стратегии Г (теплая погода) второго игрока

одинаковый средний доход:

6800*

+ 26 000(1 - х) = 28 400* + 6800(1 - х).

Отсюда можно найти, что х = 8/17; 1 - х = 9/17.

Следовательно, первый игрок, применяя чистые страте-

гии А и Б в соотношении 8:9, будет иметь оптимальную сме-

шанную стратегию, обеспечивающую ему в любом случае

средний доход в сумме 6800-8/17 + 26000-9/17 * 16965 руб.;

эта величина и будет в данном случае ценой игры.

Легко рассчитать, какое количество костюмов и платьев

должно выпускать предприятие при оптимальной стратегии:

(600 костюмов + 1975 платьев)-8/17 + (1000 костюмов +

+ 625 платьев)-9/17 = 812 костюмов + 1260 платьев.

Следовательно, оптимальная стратегия предприятия заклю-

чается в выпуске 812 костюмов и 1260 платьев, что обеспечит

ему при любой погоде средний доход в сумме 16 965 руб. Л

Вопросы и задания

1.

Раскройте основные понятия целевой функции потреб-

ления и кривой безразличия.

2.

Что такое «бюджетная линия» и как она связана с кри-

вой безразличия?

3.

Укажите наиболее характерные типы кривых Энгеля для

различных групп товаров. Поясните характерные свой-

ства функций спроса Торнквиста.

4.

Поясните экономический смысл коэффициентов эла-

стичности спроса от дохода, спроса от цен, перекрест-

ных коэффициентов эластичности.

5.

В чем суть постановки классической задачи управле-

ния запасами?

334

Глава 8

6. Укажите основные принципиальные системы регулиро-

вания запасов и назовите их регулирующие параметры.

7.

Перечислите основные предположения и выводы на ба-

зе классической модели экономически выгодных разме-

ров заказываемых партий.

8. Приведите примеры систем массового обслуживания в

экономике. Из каких элементов состоит СМО?

9. Раскройте суть аналитического и имитационного модели-

рования СМО. Укажите требования к входящему потоку и

времени обслуживания в аналитических моделях СМО.

10.

Назовите основные характеристики СМО и укажите ме-

тоды их расчета для замкнутых и разомкнутых систем.

11.

Дайте основные понятия теории игр и приведите при-

меры экономических задач, которые могут быть решены

методами теории игр.

12.

Какие парные игры называются матричными? Приведи-

те пример построения платежной матрицы.

13.

Поясните принципы использования моделей теории

игр в экономических задачах в условиях неопределен-

ности (игры с природой).

Упражнения

1.

Целевая функция потребления для двух товаров имеет

вид U(Y) = 3y

t

y

2

, а вектор цен равен Р = (6,9); величину до-

хода обозначим Z. Построить аналитические функции спро-

са на товары от дохода у

г

= f\(Z) и yi =

fi(Z).

Указание: вычислить предельные полезности и ис-

пользовать необходимые условия оптимума целевой функ-

ции потребления (соотношения (8.2)).

2.

Фирма реализует со оклада по заявкам телевизоры,

причем ежедневный спрос является случайной величиной

с симметричной «треугольной» функцией плотности рас-

пределения (см. рис 8.7 а) и колеблется от 30 до 70 телеви-

зоров в день. Средние издержки хранения одного телевизора

в день составляют 6 руб., а штраф за недопоставку одного

телевизора в день равен 12 руб. Определить стратегию опти-

Некоторые прикладные модели экономических

процессов

335

мального пополнения запаса телевизоров и минимальные

средние полные издержки.

3.

Магазин ежедневно продает 100 телевизоров. Наклад-

ные расходы на поставку партии телевизоров в магазин оце-

ниваются в 300 руб. Стоимость хранения одного телевизора

на складе магазина составляет 6 руб. Определить оптимальный

объем партии телевизоров, оптимальные среднесуточные из-

держки на хранение и пополнение запасов телевизоров на

складе. Чему будут равны эти издержки при объемах партий

50 и 300 телевизоров?

Указание: работу склада принять идеальной и вос-

пользоваться формулой Уилсона (8.25).

4.

На АЗС имеются две колонки для заправки автомоби-

лей. Автомобили подъезжают на АЗС в соответствии с пуас-

соновским распределением со средней частотой два авто-

мобиля за 5 мин. Заправка автомобиля в среднем длится

3 мин, и продолжительность заправки распределена по экс-

поненциальному закону. Требуется определить:

а) вероятность того, что у АЗС не окажется ни одного ав-

томобиля;

б) вероятность того, что обе колонки будут заняты;

в) среднюю длину очереди в ожидании заправки;

г) среднее время ожидания автомобиля в очереди.

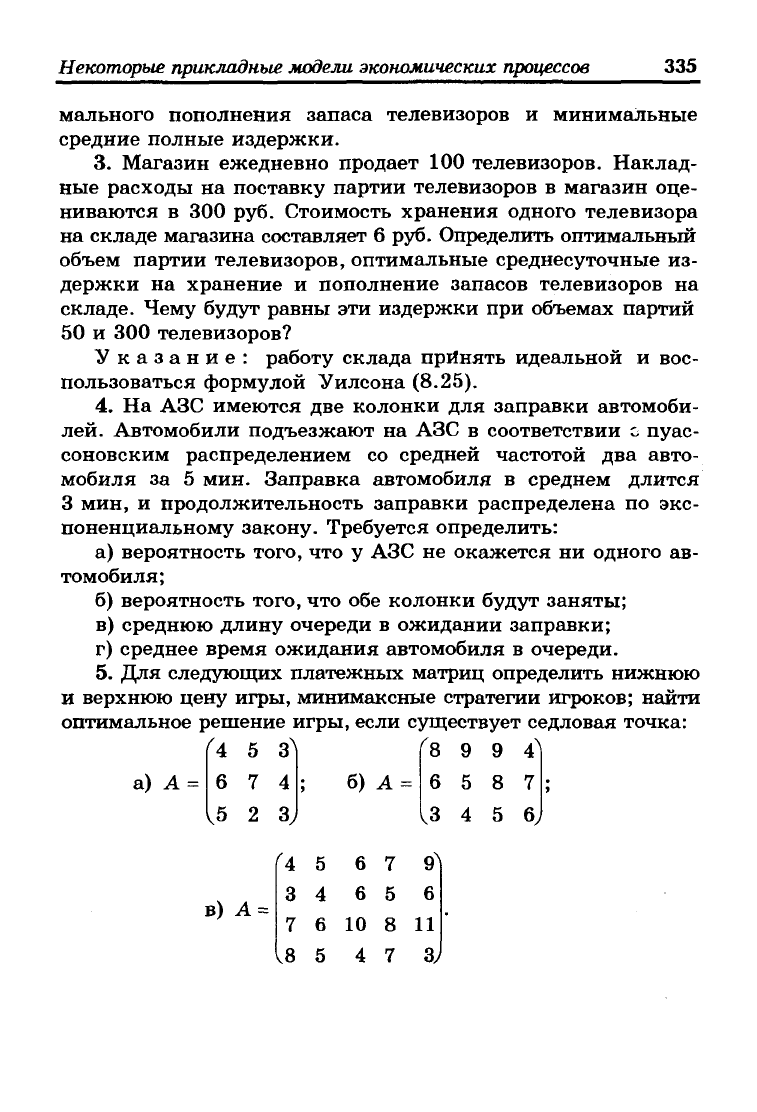

5.

Для следующих платежных матриц определить нижнюю

и верхнюю цену игры, минимаксные стратегии игроков; найти

оптимальное решение игры, если существует седловая точка:

Г

А 5 3^ (8 9 9 4^1

а) А = 6 7 4 ; б) А = 6 5 8 7

5 2 3 3 4 5 6.

в) А =

и

3

7

18

5

4

6

5

6

6

10

4

7

5

8

7

9

1

6

11

3)

Глава 9

ПРИМЕНЕНИЕ ОПТИМАЛЬНЫХ

ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ

МОДЕЛЕЙ ДЛЯ РЕШЕНИЯ

ПРОИЗВОДСТВЕННЫХ ЗАДАЧ

• Основные понятия и определения

• Постановка задачи планирования ОТМ по экономии расхода мате-

риалов и варианты ее математической модели

• Реализация экономико-математических моделей планирования

ОТМ по экономии материалов

и

анализ результатов

9.1.

Основные понятия и определения

Базируясь на изложенном выше материале по математи-

ческому программированию, рассмотрим практические ас-

пекты построения и решения конкретных экономико-мате-

матических моделей на примере оптимизации планирования

организационно-технических мероприятий (ОТМ) с целью эко-

номии материальных ресурсов в машиностроении.

Процесс разработки и реализации экономико-математи-

ческой модели состоит из нескольких этапов:

• постановка задачи;

• построение модели;

• обоснование метода ее решения;

• подготовка исходной информации;

• решение задачи на ЭВМ и анализ полученных результатов.

При постановке задачи формулируется цель решения и

подробно описывается ее содержание. Подвергаются всесто-

роннему анализу характер и сущность всех величин, исполь-

зуемых в задаче, и определяются условия, при которых она

решается. Корректность постановки задачи пользователем

является важным моментом, так как от нее в значительной

степени зависят все последующие этапы и успех в целом

Применение оптимальных экономико-математических 337

моделей для решения производственных задач

всей работы. В более или менее точно сформулированной

постановке задачи должны быть ответы по крайней мере на

такие вопросы: какие понятия и определения используются

в предметной области; что дано; что необходимо найти, по-

лучить; как определить решение; какие данные должны

быть подготовлены и каковы источники их информации; все

ли имеющиеся данные нужны, какие из них бесполезны;

каковы предполагаемые допущения, требования к точности

решения, ограничения на время реализации и т.д. С учетом

специфики задачи возникают и другие вопросы, которые

уточняются по ходу выполнения тех или иных этапов. Рабо-

та по уточнению различных закономерностей, существую-

щих в предметной области задачи, относится к системному

анализу.

Построение модели характеризуется формализацией

описания задачи с использованием математических, стати-

стических, эвристических (логических) и других методов,

при которой существующие соотношения между величинами,

определяющими результат, и ее целевой функцией выража-

ются посредством лаконичных математических формул, логи-

ческих отношений и др. Таким образом формируется модель

явления с определенными допущениями, предположениями

и точностью вычислений.

Метод решения задачи вытекает из принятой к реали-

зации экономико-математической модели. С учетом особен-

ностей этой модели посредством конкретных численных

или других методов она должна быть доведена до реализации.

В процессе разработки модели в первую очередь выясняется,

какие математические методы формализации (типовые про-

цедуры) больше всего подходят для решения поставленной

задачи, и анализируется имеющийся опыт реализации ана-

логичных задач. Учет накопленного опыта в моделировании

изучаемой предметной области часто позволяет ответить на

данный вопрос.

В фонде прикладного программного обеспечения совре-

менных ПЭВМ имеется достаточный набор пакетов при-

кладных программ для решения задач математического

программирования [2, 21, 22]. С помощью этих прикладных

программ реализуются экономико-математические модели

338

Глава 9

для всех вариантов исходных данных задачи в интересах

пользователя. Анализ полученных результатов и их оценку

проводит специалист (пользователь), поставивший задачу.

Рассмотрим вопросы конкретной реализации названных

этапов на примере разработки экономико-математических

моделей оптимизации планирования организационно-техни-

ческих мероприятий по экономии расхода материалов в ма-

шиностроении.

В структуре себестоимости продукции промышленных

предприятий материальные издержки имеют значительный

удельный вес. Материальные ресурсы, образующие «субстанцию

продукта», изменяя свою форму, затрачиваются на изготов-

ление продукции конкретной номенклатуры в соответствую-

щих лимитированных порциях (уровнях), которые в целях

планирования и управления производством выражаются через

показатели норм расхода.

Норма расхода определяет минимально допустимые за-

траты соответствующих материалов на производство едини-

цы продукции исходя из достигнутого научно-технического

прогресса и технологии организации производства.

Состав нормы расхода материала на изделие при ее тех-

ническом расчете может быть выражен зависимостью

в *

а = Дт

+

]>Х

+

£S

2;

,

где а — величина нормы расхода;

Am — суммарное количество материала, содержащегося в

готовом изделии (в весовых, объемных или линейных еди-

ницах измерения в зависимости от вида материала); его на-

зывают чистой, массой или полезным расходом;

п

£S

U

— сумма всех отходов и потерь в производстве, ко-

i=i

торые технически неизбежны при изготовлении деталей из-

делия из данного вида материала;

£ S

2j

— сумма прочих организационно-технических отхо-

; = 1

дов и потерь, вызванных отступлениями от регламентиро-

ванных процессов режимов работы, рецептур, установленных

Применение оптимальных экономико-математических 339

моделей для решения производственных задач

форм организации производства и снабжения, в частности,

потери от вынужденной замены материалов (например, кон-

цевые отходы металла, связанные с использованием немер-

ных и некратных его размеров) и окончательного брака.

Нормативные издержки материальных ресурсов характе-

ризуют величину затрат предприятия при производстве со-

ответствующей продукции. Поэтому нормы расхода материа-

лов являются одним из рычагов управления производством.

Их рациональность (прогрессивность) побуждает к внедре-

нию новой техники и освоению передовых технологических

процессов, способствует экономному использованию мате-

риалов в процессе производства и выявлению внутренних

резервов, служит предпосылкой правильной организации

установления потребности, учета и контроля за расходованием

материалов. Они воздействуют на такие экономические ка-

тегории, как себестоимость, цена, прибыль, рентабельность.

Следовательно, достигнутые уровни норм расхода материаль-

ных ресурсов при производстве продукции являются важным

показателем конкурентоспособности этой продукции. Кроме

того,

норма расхода — величина динамичная. Она изменяется

в процессе совершенствования организационно-технических

и экономических условий производства.

В рыночной экономике материалоемкость выпускаемой

продукции, выраженная через нормы расхода, не носит дирек-

тивного характера. Роль этих норм, наряду с другими потреб-

ностями производства, в том, чтобы нацелить предприятия

на минимальный достигнутый в стране и за рубежом уровень

расходования материальных ресурсов при изготовлении ана-

логичной продукции. На основе использования показателя

материалоемкости выпускаемой продукции можно построить

механизм поэтапного планового регулирования сокращения

затрат соответствующих ресурсов. Подобное регулирование

осуществляется, например, в США и Англии, где потребление

важнейших материальных ресурсов на единицу конечного

эффекта обусловливается законодательными актами; регу-

лирование это очень жесткое [19, с. 20-21].

Необходимым этапом планового регулирования рацио-

нализации потребления материальных ресурсов является

программа внедрения организационно-технических меро-

340 Глава 9

приятии по экономии расхода материалов в производстве

предприятия. Таким образом, разработка прогрессивных норм

и их планирование неразрывно связаны с внедрением разного

рода организационно-технических мероприятий в целях

снижения норм расхода материалов на предприятиях отрасли

(компании, финансово-промышленной группы). Планы ОТМ

должны учесть реальные результаты достижений научно-

технического прогресса, направленные на совершенствование

технологии производства и экономию расхода материальных

ресурсов. Особенно это относится к таким дефицитным мате-

риалам, как прокат черных металлов, трубы стальные катан-

ные,

тянутые и тонкостенные бесшовные, алюминиевый про-

кат, медный и латунный прокат и др.

Исходя из уровня научно-технического развития отрас-

лей народного хозяйства и перспектив совершенствования

технологии производства отраслевые институты и научно-

исследовательские подразделения компаний могут разраба-

тывать и обобщать примерный перечень направлений эко-

номии материальных ресурсов и коэффициенты экономии

или замены для расчета норм расхода. Этот перечень (в виде

справочника) применительно к прокату черных металлов,

который применялся в отрасли строительного, дорожного и

коммунального машиностроения в начале 90-х годов, приведен

в табл. 9.1.

Под объемом внедрения ОТМ понимается объем произ-

водства продукции, на который распространяется то или

иное мероприятие.

Коэффициент экономии (q) представляет собой отноше-

ние экономии материала от внедрения соответствующего ме-

роприятия к расходу этого материала после внедрения меро-

приятия:

где а — норма расхода материала до внедрения мероприятия;

а — норма расхода материала после внедрения меро-

приятия;