Данелян Т.Я. Информационные технологии в налогообложении

Подождите немного. Документ загружается.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

96

Налоги

Компетентные

органы власти

Форма

взимания

Форма

аккумуляции

Федераль-

ные

Региональ-

ные

Местные

1

2

4

Общие

(бюджетные)

Целевые

(внебюд-

жетные)

КосвенныеПрямые

Масштаб

налога

3

Денеж.

Натур.

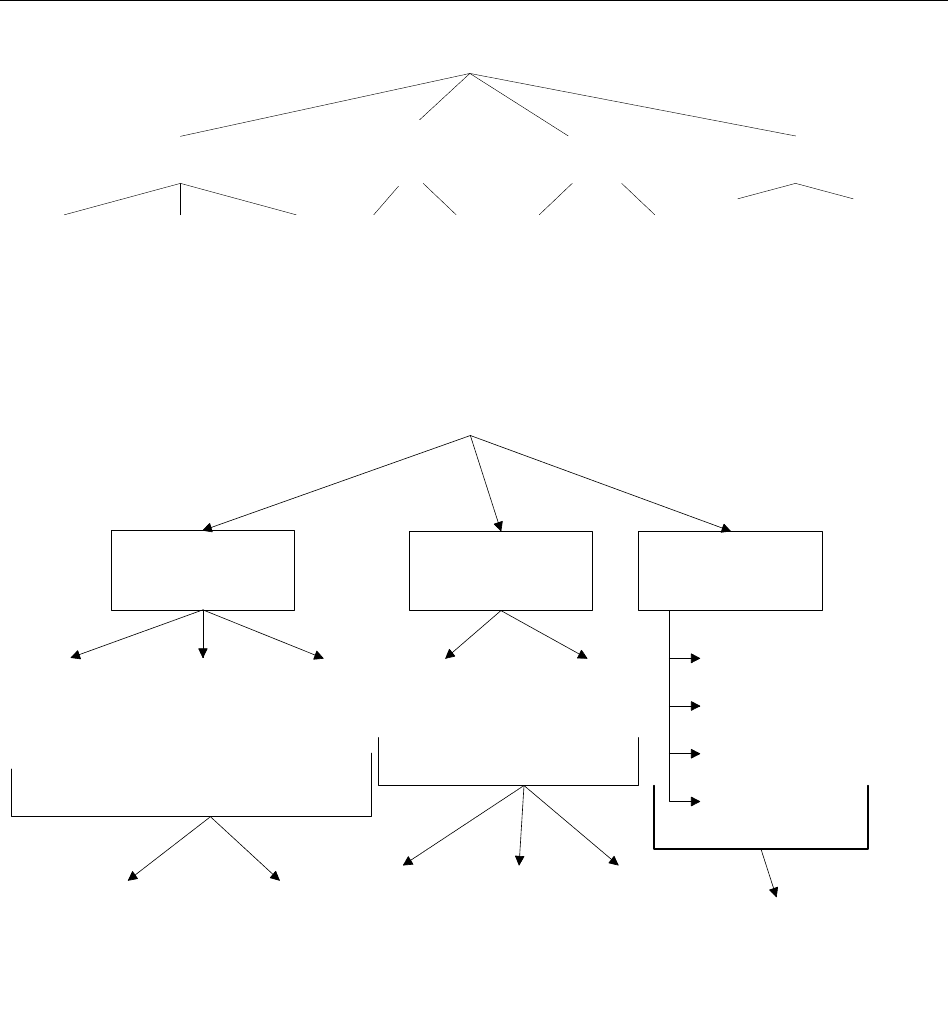

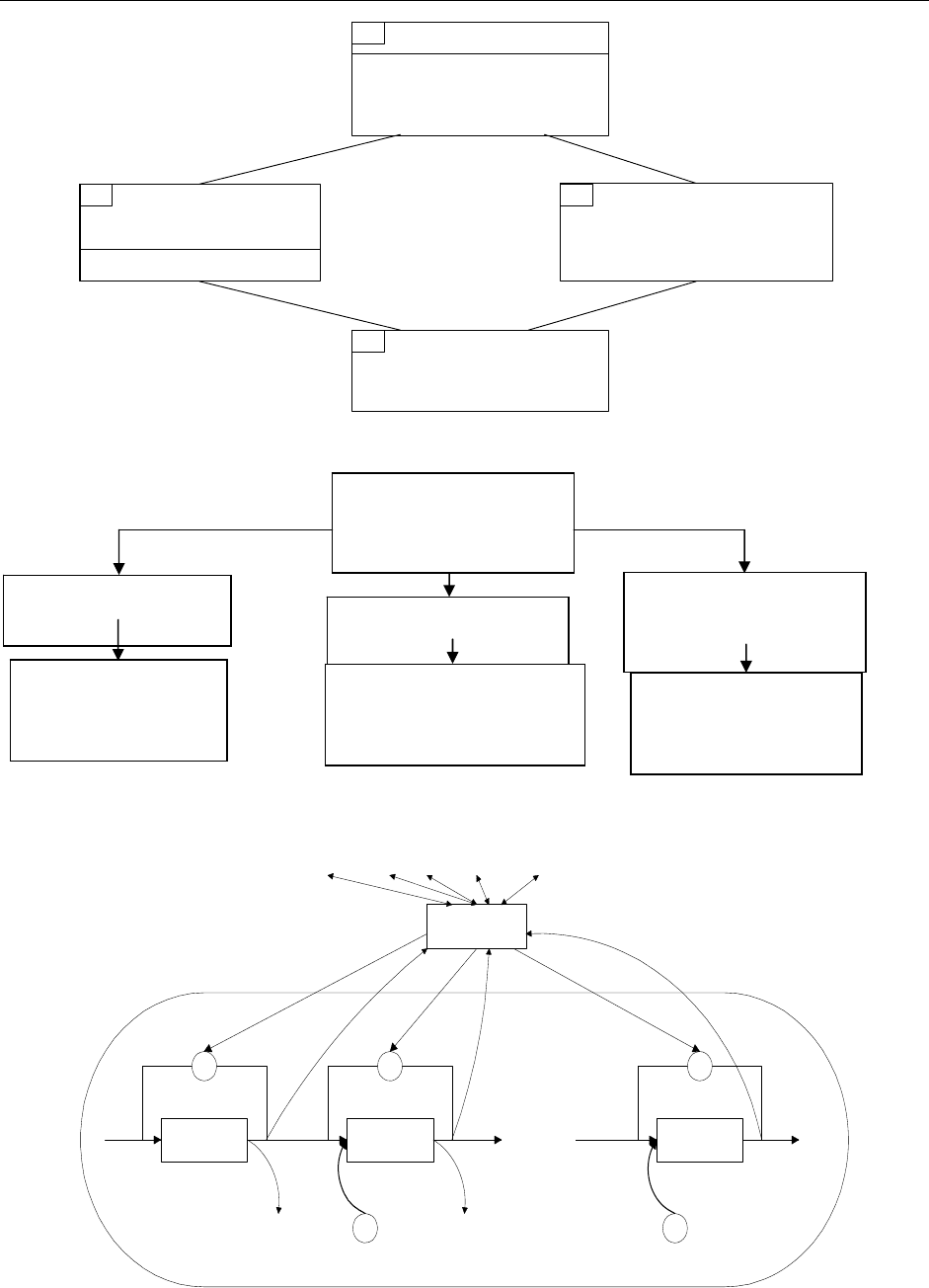

Рис. II. 2. Общая структура системы налогообложения.

Рис. II. 3. Виды налоговых ставок.

Виды налоговых ставок

(НС)

С физических

лиц

Новые НС

С юридических

лиц

НС с

минима-

льного

дохода

Прогрес-

сивная

НС

Минима-

льная

НС

С

прибыли

С объема

работ,

проду-

кции

Федера-

льный

бюджет

Респуб-

ликан-

ский

бюджет

Федера-

льный

бюджет

Респуб-

ликан-

ский

бюджет

Город-

ской

бюджет

транспортный

образование

безопасность

строительство

Городской

бюджет

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

97

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС) ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

97

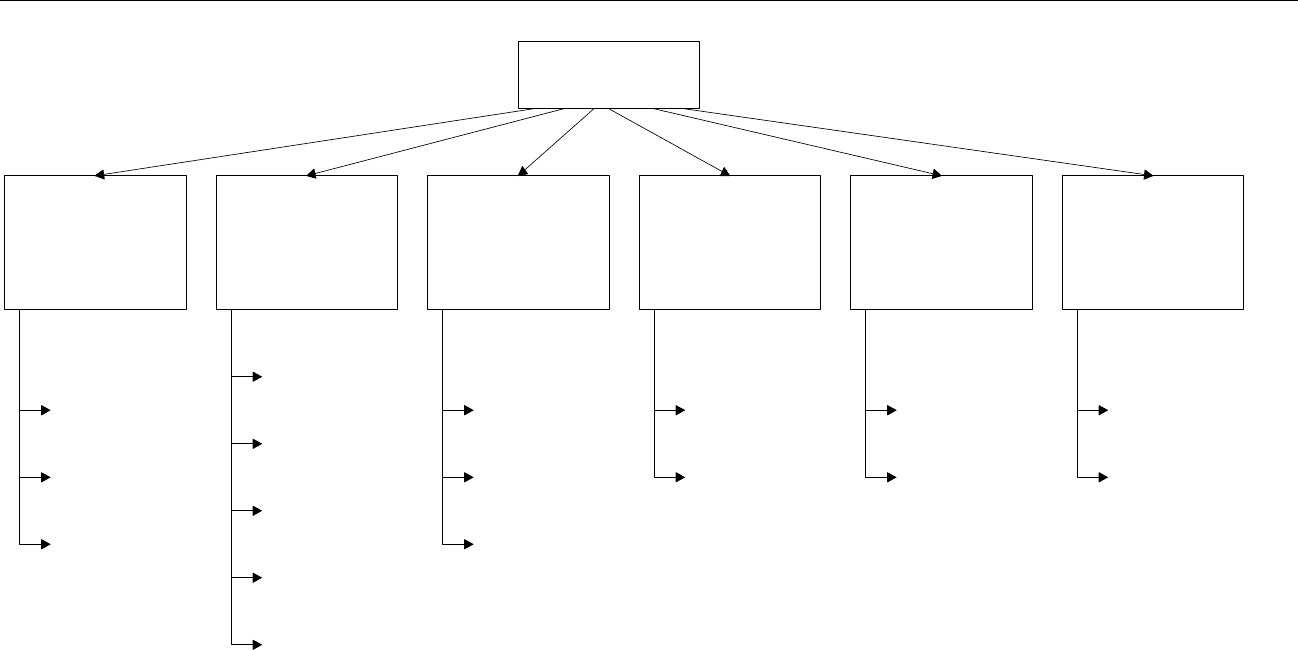

Налоги

Компетенция

органов

государства

Источники

уплаты

Степень

обложения

налогом

Субъекты

налога

Метод

взымания

Назначение

федеральный

местный

региональный

прогрессивная

пропорциональная

регрессивная

стоимость

товара

финансовые

результаты

прибыль, доход

общие

специальные

себестоимость

чистая прибыль

у источника

выплаты

на основе

деклараций

юридические

лица

физические

лица

Рис. II. 4.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

98

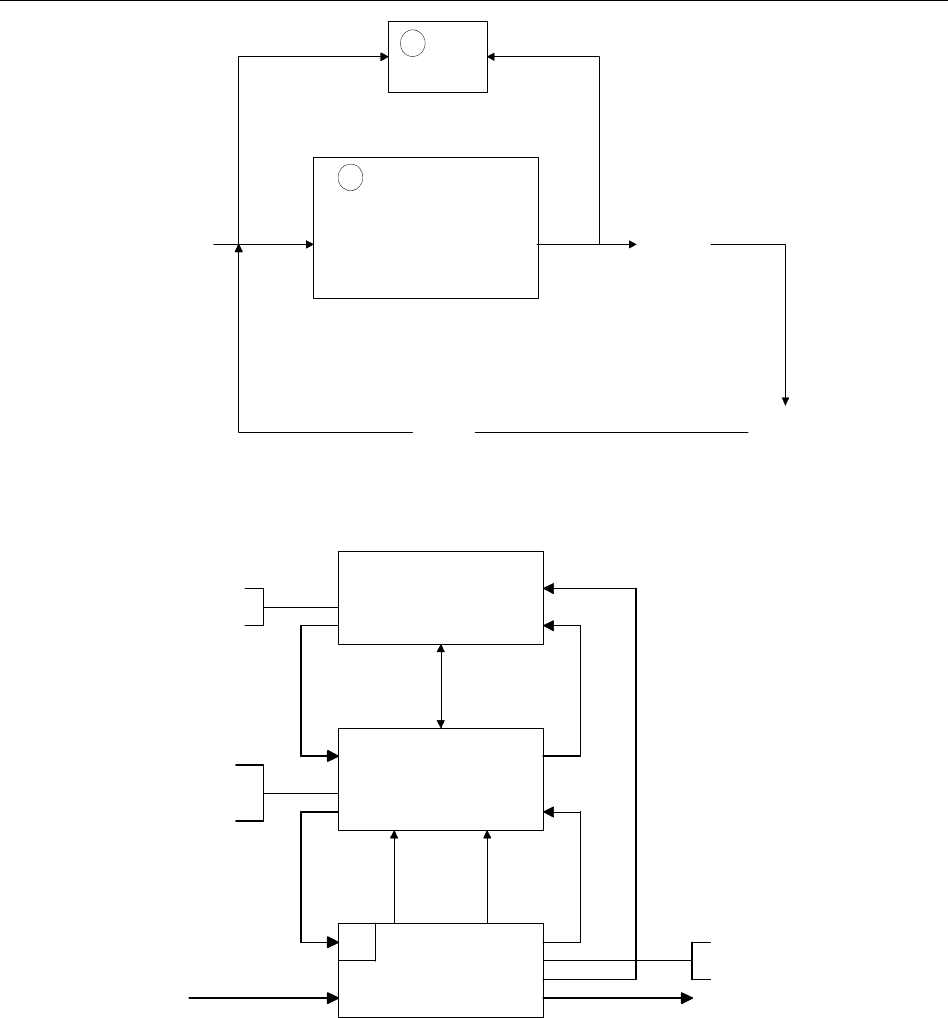

{Rn}

{Э} = E

э

{Ii} = I

э

A

B

N

{

Cj }

1

J

{

R }

{

D

}

HФ

Рис. II.5. Система налогообложения

Рис. II. 6.

В2 ~ Ф

МНС и Ф

В1~Ф

МНС и НС

фонды

цель

алгоритм

начисления

и контроля

Е

и

,I

н

А

N

вход.

I

1

n

..... I

1

n

C

вых.

F

0

F

0

F

1

F

1

Ревизия А (О.С.

2

)

Ревизия А (О.С.

0

)

Ревизия В1 (О.С.

1

)

F

2

Регистрация объектов

эк.объекты

юр. и физ. лица

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

99

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС) ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

99

Рис. II. 7. Модель технологического процесса учета и контроля движения налоговых средств

МНС

НС

краев и областей

НС

республик

НС

Москвы и

С.-Петербурга

НИ

городов и районов

НИ

городов и районов

НИ

районов

Госкомстат

Науч.центр

прав.информации

Минфин

Моск. Ревизион.

палата

Гос. Регистр.

палата

1234

Моск. зем. палата

Моск. Ком.

имущества

56 7

II

I

МНС РФ

МНС регион.

1

2

3

1

МНС по Москве

террит. МНС

4

УДНП РФ

1

УДНП регион.

2

3

УДНП Москвы

4

ТО УДНП

Банки

Таможня

Контр.упр.

жел.дорогами

ГУВД по Москве

Паспортный стол

1

2

3

4

44

ФСК по Москве

Прокуратура

Суды

5

6

7

РКЦ ЦБ РФ

III

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

100

Минфин РФ

ГНИ

Главная государственная

налоговая инспекция

ГНИ

Минфин республик в

составе РФ

ГНИ краев, областей,

автономных образований,

городов с районным делением

ГНИ

районов, городов

без районного деления

1

3

2

0

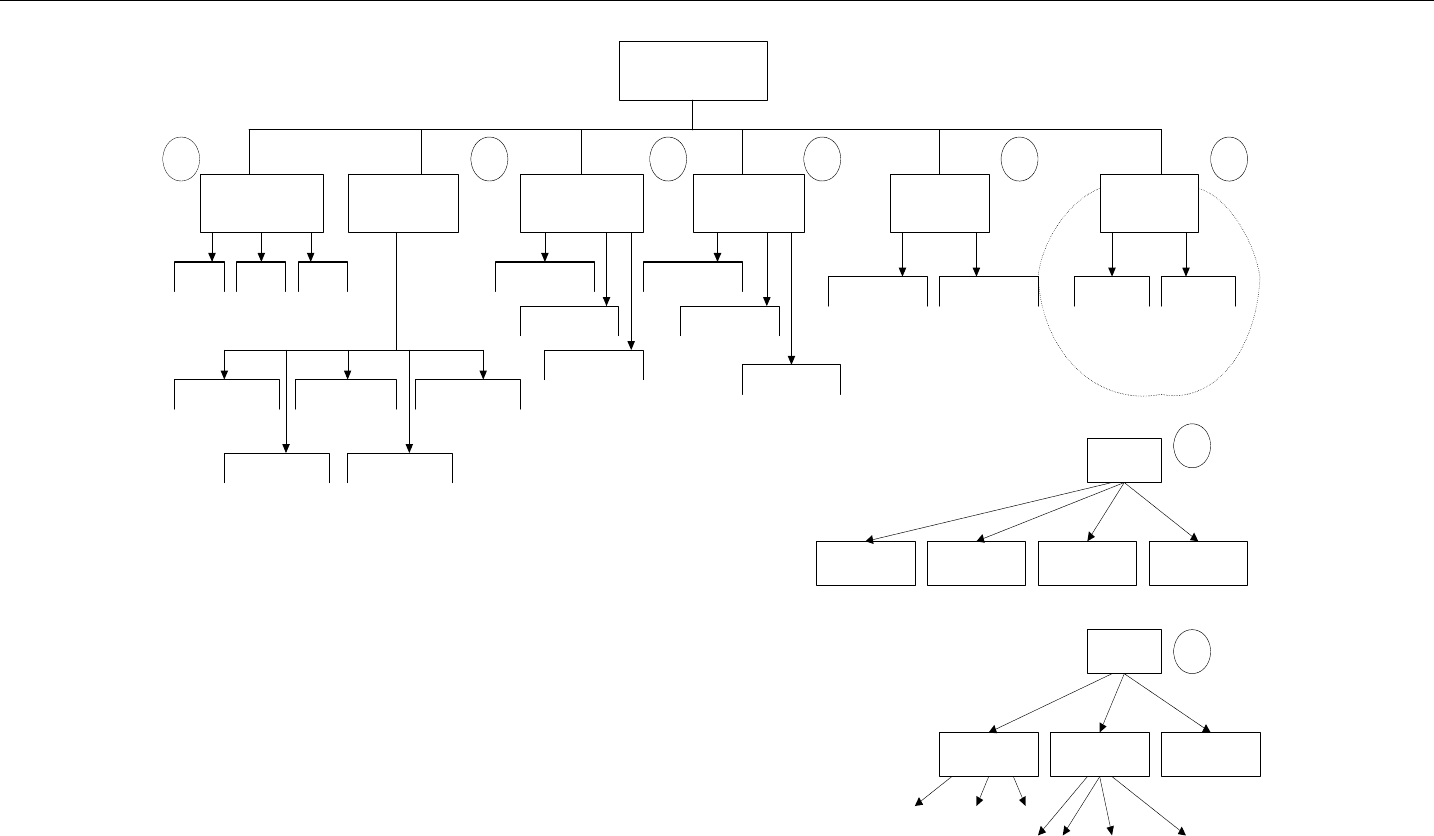

Рис. II.8. Структура налоговой службы РФ.

Рис. II.9. Структура связей налоговых инспекций РФ.

F

налог.

ЭО (1) ЭО (М)ЭО (2)

R

1

R

М

R

2

N

2

N

M

С

1

C

2

C

M

. . .

Z

'

m

Z

'

2

Z

'

1

f

1

f

2

f

m

= R

н

N

1

E

ФОМС ФСС ФЗН МНСПФР

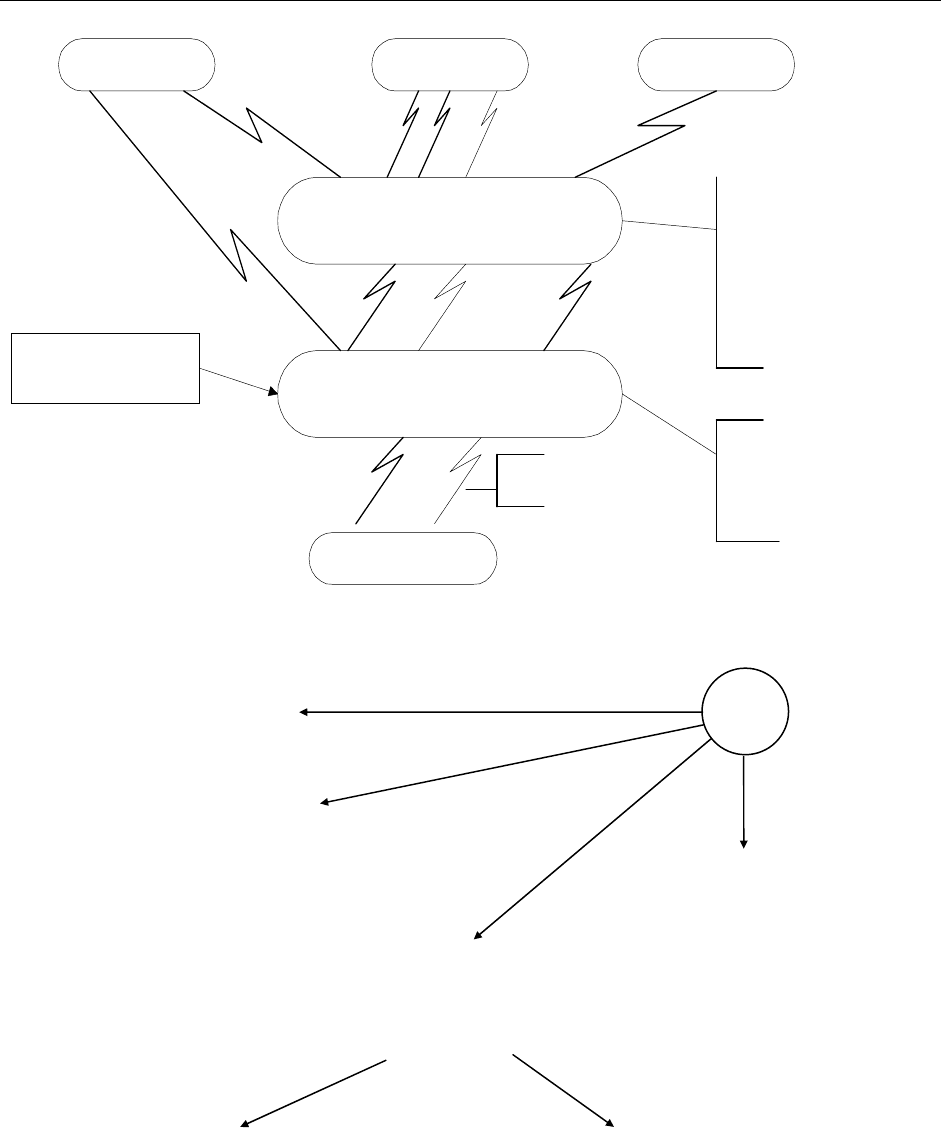

Рис. II.10. Схема взаимосвязи экономики страны и налогового управления.

Государственная

налоговая служба

России

Налоговые службы

краев и областей

Налоговые службы

республик

Налоговые службы

городов Москвы и

Санкт-Петербурга

Налоговые ин-

спекции городов

и районов

Налоговые

инспекции городов и

районов

Налоговые

инспекции городов

и районов

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

101

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС) ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

101

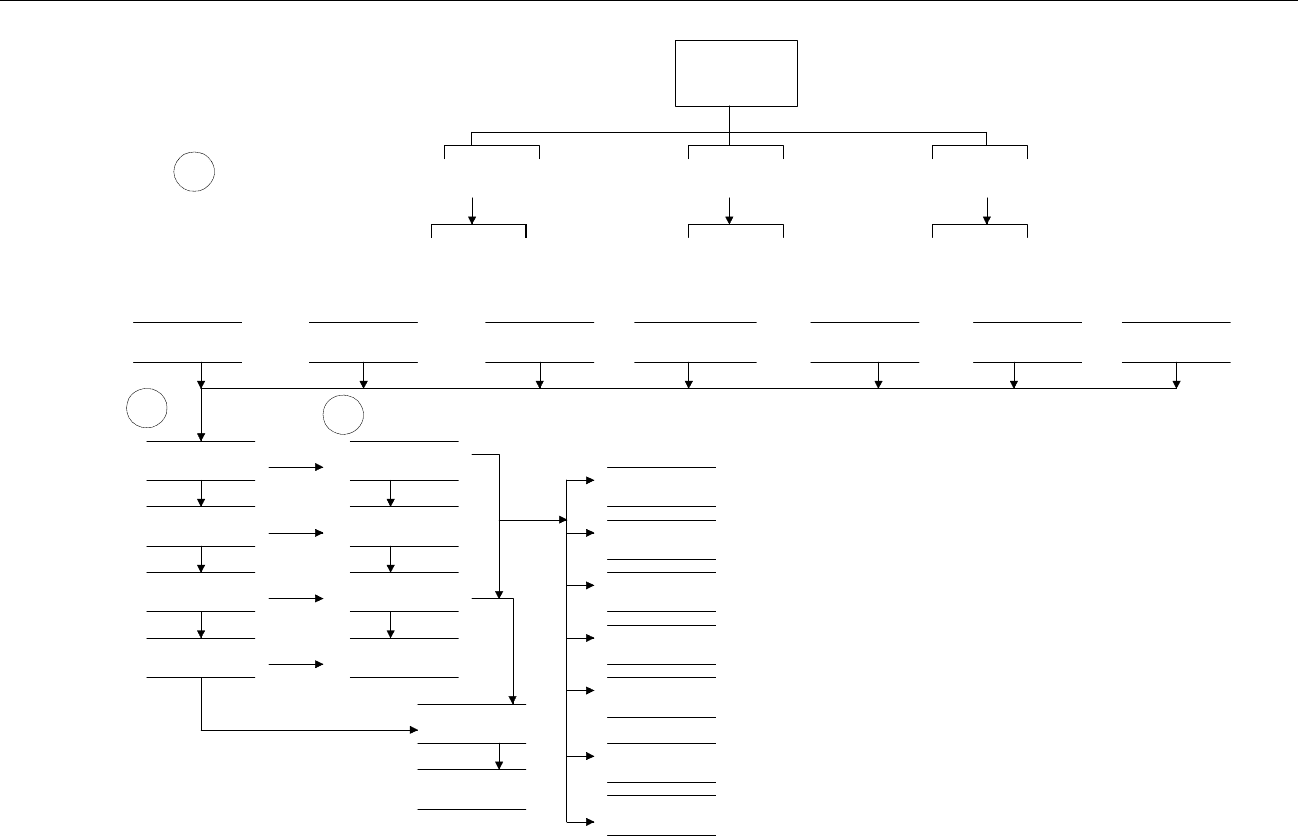

Налоги

Компетенция

органов

государства

Источники

уплаты

Степень

обложения

Назначение

Метод

взимания

Субъекты

налогообл.

фед. рег. мест.

налоги, вкл.

в стоимость

налоги на

прибыль,

доход

налоги, вкл.

в себе-

стоимость

налоги, вкл.

в чист.

прибыль

налоги, вкл.

в фин.рез-т

прогресс.

пропорц.

регрессив.

юр.лица физ.лица

Спец.фонды

(целевые)

VIV

на основе

декларации

у источника

выплаты

12 12

IV

общие

специальные

социальные

1

2

3

3

2

1

III

132

45

I II

123

VI.1 VI.2

Подоход.

налог

Новые

надлоги

Юр.лица

VI.1.

Налоги

сприбыли

Налог на

имущество

Налоги на

ФОТ

Налоги с

оборота

Юр.лица

VI.2.

1234

Прогр. Регр. Пропорц.

ПФ ОМС Соц.страх. ФЗ

123

Рис. II.11. Концептуальная модель

инфориационно-пространственного

налогового поля

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

102

Рис. II.12. Концептуальная модель информационных связей

системы налогообложения.

F

н –

цель Σ

Ф

н

модель

мат. исчисления

методы налогов

E

н –

объекты

налогообложения

I

н –

налоговые ставки,

виды, формы, объекты

(инф-ций налоговый фонд),

отношения между объектами

ставки ИСФ ИОФ виды

объекты информационно- информационно- формы

справочный фонд оперативный фонд

{

}

{

}

нннннк

JФIE ;;,≈

∑

Рис. II. 13. Графовая модель налогового кодекса.

Банки

Пространство региональных и

местных ГНИ

МНС РФ УДНП

Пространство первичного учета

(начисление налогов) налогов,

(бухгалтерия)

Юр. и физ.лица

Аудит, ревизияАудит, ревизия

Регистрация

Учет

Контроль

Отчетность

Санкции

Начисление и

отчетность по

юр. и физ. лицам

в МНС

Декларация

....

....