Данелян Т.Я. Информационные технологии в налогообложении

Подождите немного. Документ загружается.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

103

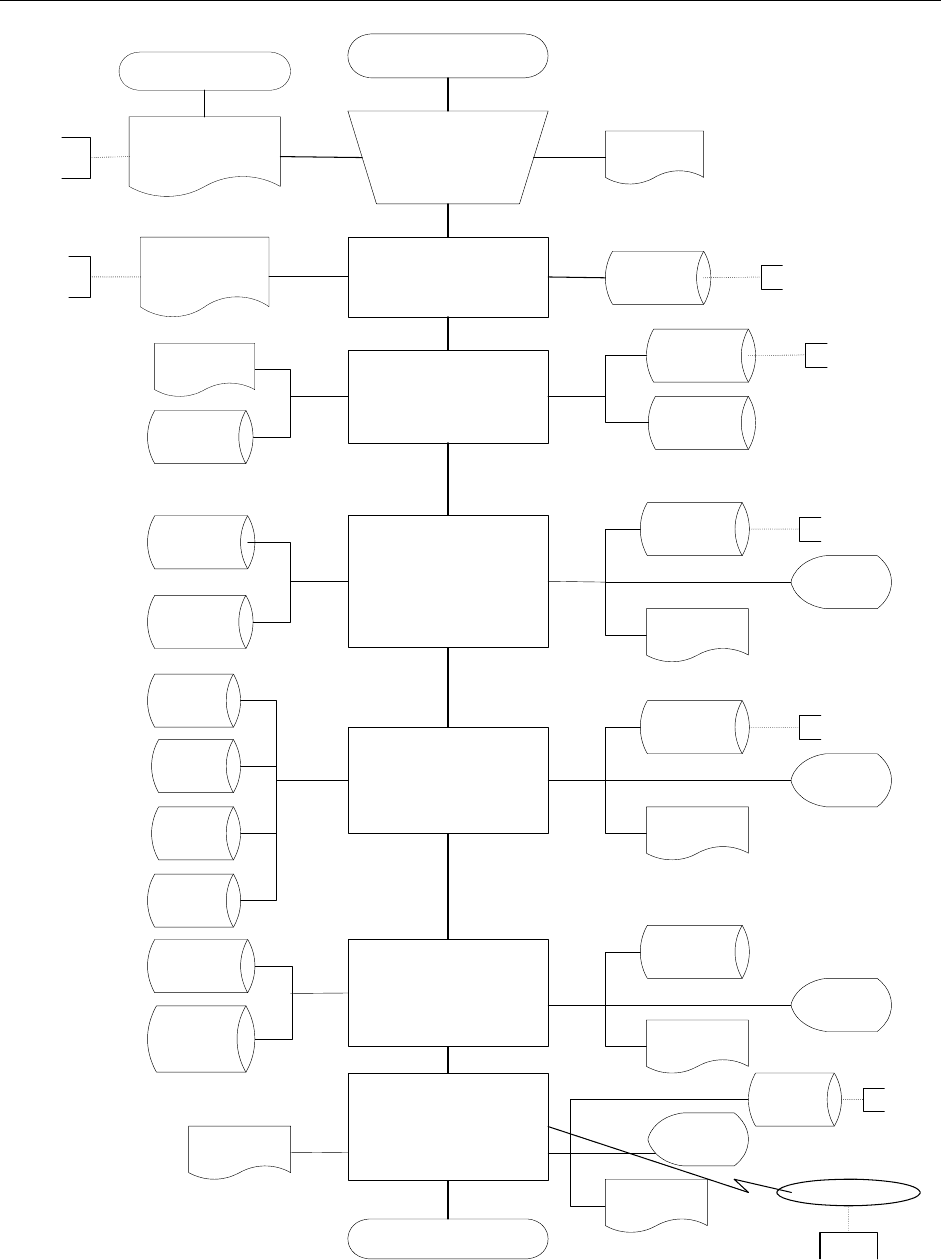

Отчет от

налогопла-

тельщика

Учет и

регистрация

налогообл.

Отчеты и

документы

Прием

отчетности

БД налого-

плательщика

Проверка и

обработка

Контроль за

поступлением

платежей

Формиро-

вание

отчетности

Проверки

Отчеты

выше-

стоящим

орг-циям

Рис. II.14. Информационно-функциональная схема работы

налоговых инспекций.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

104

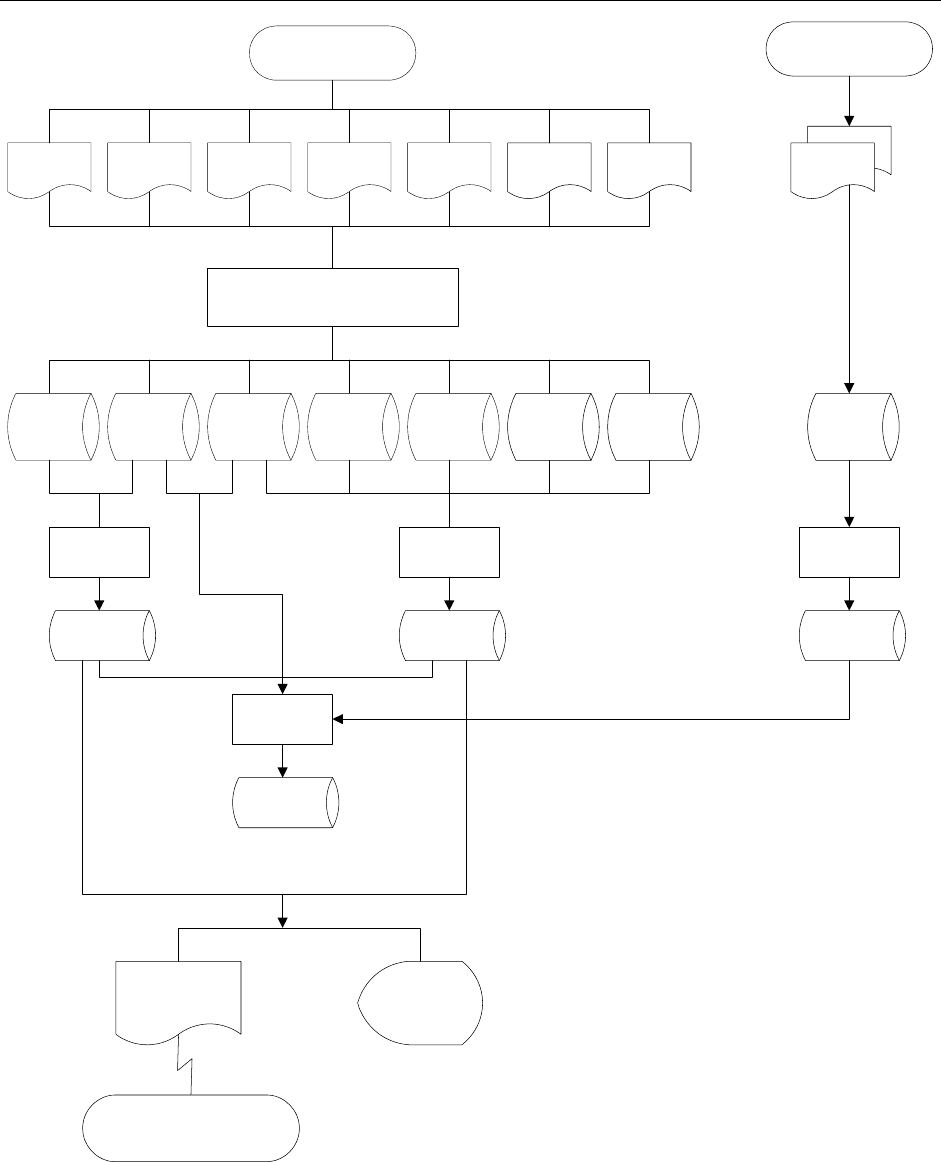

Субъект

Начало

Учет, регистрация

налогоплатель-

щиков

Отчет о налого-

плательщиках

Д1

Ввод и обработка

файлов налого-

плательщиков

Отчет

Д1

АРМ1

Прием отчетности,

контроль

отклонений

Д2

Д1

Д2

Д3

АРМ2

Обработка

результатов и

проверка

отчетности

НСИ

Д3

Д4

Д4

Д4

АРМ3

Контроль за поступлениями

платежей

Д2

Д1

Д3

Д4

Формирование отчетности

по аналитическим

платежам

Конец

Д1

Д2

Д5

Д5

Д5

АРМ4

НСИ

Д5

Д6

Д6

Д6

АРМ6

Ведение информационного

фонда

НСИ

НСИ

НСИ

НСИ

польз.

МНС

инспектор

Рис. II.15. Схема работы налоговой системы в пакетном режиме

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

105

Источник

информации

Д1

Создание банка

информации по налогам

БД1

Д2 Д3 Д4 Д5 Д7Д6

БД2 БД3БД4 БД5 БД7БД6

Экран

Печать

ГНИ и налоговые службы

f

2

f

1

f

4

Фонды

{Ф

н

i

}

Ф

н

f

3

{Ф

н

i

}

Рис. II.16. схема данных процесса налогообложения

(на базе модели налогового кодекса)

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

106

МНС

0

1

АИС ГНИ

АСНС

1

АСНС

2

АСНС

N

2

АСНС

1

ЮЛАСНС

1

ФЛ

3

Информационное

пространство (ИП)

Алгоритм (Модель начисления

налогов) = (f

1

, f

2

, f

3

)

4

ФЛ ЮЛ

6

5

{ A j }

j

1

фл

{ A j }

j

1

юл

7

8

{ БД1 - БД7 }

⇓

I

НФЛ

= I

НС

+ I

НО

{ БД1 - БД7 }

⇓

I

нюл

= I

нс

+ I

но

I

н

вх

-> { A j }

N

1

9

(f

1

⊕ f

2

⊕ f

4

)

-> I

н

вых

БД1

БД3

БД5 = f

3

({Ф

i

н

})

БД6

БД7

Ф

н

Уровни

Модель

САНИС

. . .

. . . . . .

Рис. II.17. Топологическая схема сетевой организации

автоматизированной налоговой информационной системы.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

107

ЮЛ / ФЛ

МФ

ИФ 6

ОБР. и

КОНТР. 4

РЕГИСТР.1

ВЫХ.

ОТЧЕТ 5

ШТРАФЫ 3

ВВ.

ОТЧЕТ 2

ГГНИ

ГСТАТ РЕГП

Рис. II 18. Схема взаимодействия АРМов

VII. ЭИС В СОЦИАЛЬНОМ НАЛОГООБЛОЖЕНИИ

108

Раздел III. Единый социальный налог

VII. ЭИС в социальном налогообложении

1. Вводная часть.

2. Описание предметной области и экономической сущности социального налогообложе-

ния.

3. Модель потоков налогообложения.

4. Модель начисления социального налога (социальных взносов) во внебюджетный феде-

ральный фонд социального страхования (ФФСС).

5. АРМ сотрудника службы ФСС.

6. Словесный алгоритм расчета единого социального налога.

1. Вводная часть

Единый социальный налог (ЕСН) предназначен для мобилизации средств с целью

реализации права граждан РФ на государственное пенсионное и социальное обеспечение

и медицинскую помощь. Средства полученные от взимания ЕСН поступают:

9 Пенсионный фонд РФ

9 Фонды ОМС

9 Фонды социального страхования РФ

Контроль за правильностью исчисления полнотой своевременностью внесения

взносов в государственные социальные внебюджетные фонды, уплачиваемые в составе

ЕСН осуществляются налоговыми органами.

В отношении налогоплательщиков ЕСН налоговые органы:

1.

– проводят все мероприятия налогового контроля

– осуществляют взыскания сумм недоимки пеней и штрафов по платежам в го-

сударственные социальные внебюджетные фонды.

2. проводят зачет или возврат излишне уплаченных сумм ЕСН

3. взыскивают суммы недоимки пеней и штрафов по платежам в государственные со-

циальные внебюджетные фонды, образовавшиеся на 1.01.2001 г.

Плательщики:

1. Работодатели, производящие выплаты наемным работникам, в том числе:

9 организациям

9 индивидуальным предпринимателям

9 родовым, семейным общинам малочисленных народов севера, занимаю-

щимся традиционными отраслями хозяйствования

9 крестьянские (фермерские) хозяйства

9 физические лица

2. Индивидуальные предприниматели, родовые, семейные общины малочисленных

народов севера, главы крестьянских фермерских хозяйств, адвокаты.

Если налогоплательщик одновременно относится к нескольким категориям налого-

плательщика, в предыдущих двух подпунктов, он признается отдельным плательщиком по

каждому отдельно взятому основанию.

VII. ЭИС В СОЦИАЛЬНОМ НАЛОГООБЛОЖЕНИИ

109

Не являются плательщиками организации и индивидуальные предприниматели,

переведенные на уплату налога на вмененный доход для определенных видов деятельно-

сти.

Объектом налогообложения для налогоплательщиков признаются: выплаты и иные

вознаграждения начисляемые работодателями в пользу работников по всем основаниям, в

том числе:

9 вознаграждения (за исключением вознаграждений, выплачиваемых индивиду-

альным предпринимателям) по договорам гражданско-правового характера,

предметом которых является выполнение работ (оказание услуг), а также по ав-

торским и лицензионным договорам;

9 выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу

физических лиц, не связанных с налогоплательщиком трудовым договором либо

договором гражданско-правового характера, предметом которого является вы-

полнение работ (оказание услуг), либо авторским или лицензионным договором.

Выплаты в натуральной форме, производимые сельскохозяйственной продукци-

ей и (или) товарами для детей, признаются объектом налогообложения в части

сумм, превышающих 1000 рублей в расчете на одного работника на календар-

ный месяц; выплаты и иные вознаграждения, включая вознаграждения по дого-

ворам гражданско-правового характера, выплачиваемые работодателями в поль-

зу работников по всем основаниям, доходы от предпринимательской либо иной

профессиональной деятельности за вычетом расходов, связанных с их извлече-

нием.

Для индивидуальных предпринимателей, применяющих упрощенную систему на-

логообложения, объектом налогообложения является доход, определяемый исходя из

стоимости патента.

Выплаты не признаются объектом налогообложения, если они производятся за счет

средств, остающихся в распоряжении организации после уплаты налога на доходы орга-

низаций, или средств, оставшихся в распоряжении индивидуального предпринимателя

либо физического лица после уплаты налога на доходы физических лиц.

Шкала ставок:

9 если выплаты составляют на каждого отдельного работника с начала года до

100000 рублей, ставка налога 35,6%

9 если от 100001 рублей до 300000 – 35600 рублей + 20% от суммы превышающей

100000 рублей

9 если от 300001 до 600000 – 75600 рублей + 10% от суммы превышающей 300000

рублей

9 если свыше 600000, то 105600 рублей + 2% от суммы превышающей 600000

рублей. Но с 2001 года сумма выплат и вознаграждений превышающих 600000

рублей – ЕСН платиться в пенсионный фонд РФ не по ставке 2%, а по ставке 3%

Налогоплательщики – работодатели:

По итогам отчетного периода налогоплательщики производят исчисление авансо-

вых платежей по налогу, исходя из налоговой базы, исчисленной с начала календарного

года, включая последний отчетный период, и соответствующей ставки налога. Уплата

авансовых платежей производится ежемесячно в срок, установленный для получения

средств в банке на оплату труда за истекший месяц, или в день перечисления денежных

средств на оплату труда со счетов налогоплательщика на счета работников,

или по пору-

чению работников на счета третьих лиц, но не позднее 15-го числа месяца, следующего за

VII. ЭИС В СОЦИАЛЬНОМ НАЛОГООБЛОЖЕНИИ

110

отчетным. Разница между суммами авансовых платеже, уплаченными за налоговый пери-

од, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подле-

жит уплате не позднее 15 дней со дня, установленного для подачи налоговой декларации

за налоговый период, либо зачету в счет предстоящих платежей по налогу или возврату

налогоплательщику.

Сроки уплаты налога налогоплательщиками, не являющимися работодателями.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых

уведомлений:

За январь – июнь – не позднее 15 июля текущего года в размере половины годовой

суммы авансовых платежей;

За июль – сентябрь – не позднее 15 октября текущего года в размере одной четвер-

той годовой суммы авансовых платежей;

За октябрь – декабрь – не позднее 15 января следующего года в размере одной чет-

вертой годовой суммы авансовых платежей;

2. Описание предметной области и экономической сущности

социального налогообложения

Исходя из представленной сущности налогообложения и модели налогового кодек-

са, имеет место следующие общие выводы по налогообложению:

1. Налог – это совокупность платежей.

2. Налоги характеризуются свойствами:

обязательностью,

аккумулируемостью в соответствующих фондах: бюджетном или внебюджетном

фондах,

юридической обоснованностью,

безэквивалентностью,

стабильностью,

систематичностью.

3. Плательщиками налогов являются юридические лица (ЮЛ) и физические лица

(ФЛ) и другие возможные категории, определяемые налоговым кодексом.

4. Налогоплательщик имеет юридические обязательства перед контролирующими

и собирательными налоговыми службами:

обязательность уплаты,

обязательность регистрации.

5. Наличие объектов налогообложения, определенных в налоговом кодексе, посто-

янных и переменных, вводимых по мере необходимости;

Объекты налогообложения:

доходы, в т.ч. прибыль,

стоимость товаров,

отдельные виды деятельности,

операции с ценными бумагами,

пользование природными ресурсами,

имущество юридических и физических лиц,

процесс передачи имущества,

добавленная стоимость и др...

6. Наличие льготных объектов налогообложения:

юридически обоснованный необлагаемый минимум,

изъятие из обращения определенных элементов налогообложения,

VII. ЭИС В СОЦИАЛЬНОМ НАЛОГООБЛОЖЕНИИ

111

освобождение отдельных категорий налогоплательщиков из системы налогооб-

ложения,

понижение налоговых ставок на отдельные объекты,

вычет из налогового оклада (уменьшение) налоговой ставки по окладу физиче-

ских лиц за расчетный период,

целевые налоговые льготы, включая налоговые кредиты.

7. Определение ответственности за нарушение процесса налогообложения, преду-

смотренном в налоговом кодексе:

штрафы,

пени,

уголовная ответственность,

административная ответственность.

8. Налоги можно классифицировать на общие налоги, идущие в основной бюджет-

ный фонд и социальные налоги, собираемые во внебюджетных фондах.

К внебюджетным фондам относятся:

– Фонд Обязательного Медицинского Страхования (ФОМС);

– Пенсионный фонд (ПФ);

– Федеральный Фонд Социального Страхования (ФФСС);

Обязательные взносы во внебюджетные фонды это:

– обязательный взнос в пенсионный фонд;

– обязательный взнос в фонд занятости;

– обязательный взнос в фонд социального страхования;

– обязательный взнос в фонд медицинского страхования;

– а также другие возможные социальные взимания, необходимые для реновации

экономической системы в целом.

9. Социальные взносы начисляются на фонд заработной платы (ФЗП) или на дохо-

ды физических лиц.

Процесс реновации трудовых ресурсов экономической системы осуществляется

посредством выплат компенсаций и пособий из средств социальных страховых взносов,

начисляемых в ФФСС и др. фонды.

Пособия выплачиваются либо в полном размере оплаты труда, либо средней зара-

ботной платы, умноженной на определенный коэффициент (при родах, смерти, детям до

1,5 лет, при временной нетрудоспособности через больничные листы, при старости); ком-

пенсация – это частичная оплата расходов на спортивные мероприятия, на лечение, оплату

лечения, билеты на транспорт.

Пособия и компенсации при временной нетрудоспособности и на отдых выплачи-

ваются из ФСС, по старости – из пенсионного фонда (ПФ), при временном отсутствии ра-

боты – из фонда занятости, компенсации на лечение – из ОМС и т.д.

3. Модель потоков налогообложения (обязательных страховых взносов

страховщик-страхователь)

Таким образом, социальное налогообложение является одним из основных элемен-

тов социально ориентированной рыночной экономики и своим назначением имеет под-

держание общества, посредством социальных выплаты и компенсаций.

Исходя из вышесказанного можно сформулировать следующие требования к

соци-

альному налогообложению:

VII. ЭИС В СОЦИАЛЬНОМ НАЛОГООБЛОЖЕНИИ

112

1. Социальное налогообложение должно направляться в специальные государствен-

ные социальные фонды (внебюджетные);

2. Социальные налоговые средства должны быть защищены от вмешательства из

вне;

3. Социальные налоговые средства могут использоваться только согласно юридиче-

ски обоснованным статьям расходов (целевые выплаты);

4. Перенос расходов социальных средств со статьи на статью должен быть запре-

щен, вплоть до уголовной ответственности.

Денежный поток социальных взносов и выплат по статьям расходов можно пред-

ставить следующей схемой (Рис. III.1).

Пояснение к рис. III.1

Страховщик – это государство, представленное через фонд социального страхова-

ния, фонд медицинского страхования, фонд занятости, дорожный фонд, где страховщик

аккумулирует средства социальных налогов. Социальные налоги образуются из страховых

взносов, которые исчисляются по конкретным формулам налогообложения (т.е. берется

доля от фонда оплаты труда, прибыли, результатов коммерческой деятельности и т.д.) со-

гласно налоговому кодексу.

“Государство-страховщик” аккумулирует социальные взносы с тем, чтобы распре-

делить между застрахованными лицами через страхователя (т.е. между физическими и

юридическими лицами).

Таким образом, страхователь – это юридическое лицо, которое исчисляет социаль-

ный налог и является плательщиком социального налога в ФФСС.

Застрахованным лицом является “наемник”, т.е. физическое лицо, за которого

страхователь (юридическое лицо) несет ответственность и которого страхователь обязан

обеспечивать страховыми выплатами (пособиями и компенсациями). Страховые выплаты

зависят от страховых случаев.

Страховой случай – это ситуация, возникновение которой в качестве следствия ге-

нерирует страховую выплату из средств страховых взносов. Т.о. имеется соответствие

между страховым случаем (нетрудоспособность полная или частичная, ЧП, пожар, ...) и

выплатами.

Страховая выплата – это возврат социальных налогов из внебюджетного государ-

ственного фонда в виде пособий и компенсаций физическим лицам (т.е. застрахованным

лицам) по соответствующим статьям.

На рис. III.2, III.3 представлены структурная и функциональная схемы служб госу-

дарственного внебюджетного фонда социального страхования (ФСС).

Функции ФСС:

1. Методологические работы (определение методики сбора соц. налога, расходова-

ние в зависимости от возникающих страховых случаев);

2. Составление согласно принятой методики плана сбора соц. налога в целом и по

отраслям, регионам, районам. Областям, республикам;

3. Учет «собираемости» соц. налога в конкретные временные периоды. Этот про-

цесс сопровождается отчетностями;

4. Контроль (проверка) правильности;

5. Анализ причин отклонения от запланированных сборов;