Данелян Т.Я. Информационные технологии в налогообложении

Подождите немного. Документ загружается.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

87

Rн называется налоговой службой.

Рисунок II.5 в системном аспекте может быть представлен в виде рис.II.6.

Модель технологического процесса учета и контроля движения налоговых средств

представлена на рис. II.7.

На рисунке II.8 и рисунке II.9 представлена структура налоговой службы Россий-

ской Федерации (РФ).

Структура налоговой службы РФ предполагает единство целей, при которых ло-

кальные системы управления одного уровня функционируют по одной (типовой) схеме,

решают идентичный набор задач по заранее определенной единой методологии и техно-

логии обработки данных.

Пояснение к рисунку II.8.

(0) Функции ГГНИ (МНС) – министерство по Налогам и Сборам РФ):

– управление и руководство ГНИ нижнего уровня;

– контроль работы ГНИ (ревизия, аудит);

– совершенствование налоговой службы конкретного региона;

– взаимосвязь с правоохранительными органами региона;

– автоматизация функций налоговых служб;

– материально-техническое обеспечение налоговой службы.

(1,2) Функции ГНИ:

– учет всех налогоплательщиков;

– контроль за поступлением налоговых сборов.

(3) Функции ГНИ районов, городов:

– сбор налогов;

– регистрация налогоплательщиков;

– контроль за сбором

налогов.

На рисунке II.10 представлена схема взаимосвязи экономики страны и налогового

управления.

Пояснение к рисунку II.10.

Некоторая часть совокупного продукта (Z

1

... Z

M

) должна поступать в некий общий

фонд для дальнейшего распределения – этим занимается F

налог

.

F

налог –

регулирующее устройство экономики.

Е – система, элементы которой экономические объекты.

Результаты деятельности экономических объектов отслеживаются через деятель-

ность систем налогообложения.

R

н

= F

налог

– регулирующее устройство.

Z

1

... Z

M

(совокупный продукт) поступает в бюджетные и внебюджетные фонды, а

документы (отчетность) поступают в органы управления F

налог

. Так как F

налог

– является

органом управления, то F

налог

может быть представлена совокупностью пяти функций: f

1

,

f

2

, f

3

, f

4

, f

5

, где

f

1

Планирование – составление планового бюджета, создание модели, определе-

ние процесса наполнения бюджета, таковой моделью является НАЛОГОВЫЙ КОДЕКС.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

88

Налоговый кодекс – документ, содержащий общие принципы налогообложения для

физических и юридических лиц, определение ставок, сроков, периодов, объектов, льгот и

способов передачи налогов в фонды. То есть цель налогового кодекса:

1) Обеспечить жизнедеятельность тех кто не может этого сделать по независящим

от него причинам.

2) Упорядочить систему налогообложения и контроля.

3) Сделать рынок социально управляемым.

f

2

Учет – выполняется согласно стратегии, формулам и цели 2

f

3

, f

4

Контроль и анализ реализует цели 2 и 3.

f

5

Репрессивные меры (регулирование).

Очевидно, что экономика и налоговая система это большие иерархические системы

(стохастические). Из-за объема информации и оперативности принятия решений в ручную

управлять ими невозможно. Следовательно необходимо использование новых информа-

ционных технологий. То есть необходимы (многоуровневые) САОЭИ.

Концептуальная модель информационно-пространственного налогового поля пред-

ставлена на рисунке II.11.

Концептуальная модель информационных связей системы налогообложения пред-

ставлена на рисунке II.12.

Процесс налогообложения определяется и регулируется налоговым кодексом. На-

логовый кодекс в общем смысле – это модель налогообложения.

В правовом смысле налоговый кодекс – это юридический документ, который ус-

танавливает общие принципы налогообложения и определяет:

– модель начисления налогов, их виды и ставки налогов;

– цель взимания налогов,

– методику сбора налогов,

– объекты налогообложения,

– основные принципы исчисления налогов, при формировании которых решаются

следующие задачи:

– установление четкого разделения видов бюджета (федеральный, региональный,

местный);

– перечень всех видов налогов и ставок по бюджетным и внебюджетным фондам;

– сокращение лишних налоговых ставок и объединение одинаковых;

– снятие необоснованных юридически налоговых льгот; – исключение или миними-

зация инструкций налоговых служб; – учет рынка налоговых ставок;

– введение новых налогов, если в этом есть обоснованная и экономическая необхо-

димость.

При этом учитываются ограничения, такие как:

– простота системы налогообложения,

– эффективность системы контроля за уплатой налогов,

– необходимость выполнения

трех основных характеристик функционального мно-

жества налоговых функций:

– полнота,

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

89

– непротиворечивость

– независимость функций.

На рис. II.13 представлена графовая модель налогового кодекса.

Тогда, формально, налоговый кодекс – это алгебра налоговых файлов вида:

∑

нк

~

налоговый

= { {E

н

, I

н

}; Ф

н

; F

н

},

кодекс

где

1. E

н

–Множество объектов налогообложения (коды и характеристики объектов).

2. I

н

– Информационное множество – формы, макеты и массивы, в которых опи-

сываются вид налога, ставки, назначение (фонды) и т.д.

3. Ф

н

– конструктивная модель исчисления налогов – алгоритмы исчисления на-

логов на каждый вид налогообложения.

4. F

н

– определение цели налогообложения:

– определение и обоснование множества налоговых ставок

– определение направления движения налоговых взносов в точки накопления

(аккумулирования) бюджетных и внебюджетных средств, то есть определение

и обоснование множества фондов, где аккумулируются налоговые средства.

2. Принципы создания автоматизированной системы

налоговой службы (АСНС)

При разработке АСНС (автоматизированная система налоговой службы) желатель-

но выполнить ее в аспекте распределенной системы обработки данных с использованием

распределенных комплексов технических средств налогообложения и разделенных во

времени и пространстве принципов обработки налоговой информации.

Необходимо учитывать тот факт, что автоматизированная система налоговой

службы (АСНС) имеет свои особенности, которые определяются следующим перечнем

требований к структуре и составу АСНС:

– структура АСНС должна соответствовать структуре налоговой системы;

– структура АСНС должна соответствовать структуре налоговой предметной облас-

ти (задачи, документы);

– система обработки информации АСНС должна соответствовать этапам техноло-

гического процесса обработки налоговой информации в налоговых службах и

между этими службами;

– при разработке АСНС необходимо учитывать единство разработок информацион-

ного обеспечения, программного обеспечения, технического обеспечения, терми-

нов, стандартов, уникальности и унифицированности;

– создание АСНС предусматривает сетевую информационную технологию, т.е. сеть

вычислительных средств, с помощью которых связаны между собой верхние и

нижние уровни автоматизированной системы налоговой службы.

Основу системы АСНС составляют автоматизированные информационные систе-

мы государственных налоговых инспекций нижнего уровня. Весь комплекс задач, реали-

зуемых и автоматизируемых в государственных налоговых инспекциях, разделяются на

две самостоятельные подзадачи:

– АИС по налогам с физических лиц;

– АИС по налогам с юридических лиц.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

90

Аналогично разграничена и вся информационная база, причем нормативно-

справочная информация в этих базах имеет четкое разграничение на общесистемную

часть и справочники местного уровня, при этом общесистемная часть ведется и корректи-

руется централизованно либо на уровне федеральной ГГНИ, либо на уровне налоговой

инспекции органа более высокого уровня.

В основе автоматизации налогов с юридических лиц лежит информационно-

функциональная схема работы налоговых инспекций представленная на рисунке II.14.

Тогда схему работы налоговой системы в пакетном режиме можно представить в

виде схемы изображенной на рисунке II.15.

Исходя из представленных схем автоматизации налоговой инспекции и для реше-

ния задачи «Разработка экономической информационной системы (ЭИС) в налогообложе-

нии» в аспекте сетевой технологии выделим шесть основных АРМов:

АРМ 1 – «Налоги с физических лиц»;

АРМ 2 – «Учет и регистрация юридических и физических лиц»;

АРМ 3 – «Камеральные проверки» (аудит по объекту налогообложения);

АРМ 4 – «Лицевые карточки предприятий»;

АРМ 5 – «Экономист-аналитик» (менеджер налоговой инспекции);

АРМ 6 – «Ведение информационных налоговых служб».

Все вышеперечисленные АРМы должны быть соединены в общую налоговую сеть.

Исходя из модели налогового кодекса и требований к разработке и реализации

АИСНС в налогообложении необходимо смоделировать информационное пространство

налогообложения в виде совокупности логически взаимосвязанных баз данных начисле-

ния налогов, которые образуют многоуровневую ЭИС в налогообложении, далее назы-

ваемую АНИС – автоматизированная налоговая информационная система.

На рисунке II.16 изображена схема данных процесса налогообложения (на базе мо-

дели налогового кодекса).

Постановка задачи на построение сетевой автоматизированной информационной

системы выглядит следующим образом.

Дано:

E

н

= E

но

⊗E

нс

,

U = U

o

⊗U

c

где

но – основные налоги

нс – социальные налоги

U – предметная область, которая содержит объекты и субъекты налогообложе-

ния.

E

нс

= E

нску

+ E

нснф

+ E

нсннси

,

где

Еку – контроль и управление

Екф – функциональное назначение

Еннси – налоговая нормативно-справочная информация

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

91

Требуется реализовать сетевую модель в виде технического и рабочего проекта.

Можно выделить следующие этапы решения задачи:

I. Этап проектирования.

1. Анализ предметной области U ={ Е

н

;θ

н

;F}

а) E

н

={еi

н

} – объекты и субъекты налогообложения

N = {Ni} – налоговые ставки

HCHC

EE =

E

н

= E

но

⊗E

нс

б)

n

i

f

н

F

1

}{= – функциональное исчисление налогов

}{),(

н

i

I

н

I

н

i

I

н

i

N

н

i

e

н

i

f =∈=

в)

}{

i

ε

θ

=

– связи между е

i

, Ni, Фi и Фi – фонды

г)

K

н

F

н

F ∪= – функции контроля и штрафы

n

j

К

1

}{

ϕ

=

2. Создание документооборота для I

н

, технологического процесса для F={f

i

} и {ψ

j

}

и схемы данных для

вы

х

н

I

вх

н

I

н

I

∪=

II. ТЭО

3. Расчет

ГНИ

обр

С

НИТГНИ

обр

Т

НИТ

, – новые информационные технологии

в ГНИ и выбор НИТ по каталогу

III. Техническое задание

4.

вх

н

I

Æ Æ

вы

х

н

I

( выбор комплекса технических, программных, математиче-

ских средств)

IV. Технический проект

5. Схема данных НИТ в ГНИ (АРМ и сети АРМ)

6. Схема работы НИТ в ГНИ по каждой Е,f

i,

ψ

j

7. В зависимости от выбора НИТ: (пакетная, диалоговая, АРМ, сети АРМ), описа-

ние (с учетом протоколов сетей) схемы работы НИТ.

8. Отладка и внедрение.

На рисунке II.17 представлена топологическая схема сетевой организации автома-

тизированной налоговой информационной системы, построенная таким образом, что ни-

зовые АСНС непосредственно подчиняются головной налоговой инспекции, т.е МАС, –

АИСГГНИ

(АИСМНС).

Пояснение к рис. II.16:

1) БД объектов налогообложения:

БД1 -классификатор,

БД2 – регистрация налоговых объектов;

2) БД плательщиков:

БД3 – классификатор,

БД4 – регистрация плательщиков;

3) БД видов льгот:

БД5 – классификатор;

ГНИ

Е

ˆ

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

92

4) БД видов налоговых ставок:

БД6 – классификатор;

5) БД видов штрафов:

БД7 – классификатор;

6) таблица (файл) соответствующих видов налогов и фондов Фi (бюджетных, вне-

бюджетных)

Фi <-> БД6.

7) алгоритмы (модель) исчисления налогов:

F=⎨f

1

,

f

2

, f

3

, f

4

⎬

F – база объектных модулей исчисления налогов

Условные обозначения к схеме на рисунке II.17:

1.

АНИС – автоматизированная налоговая информационная система;

2.

АИСГГНИ – автоматизированная информационная система главной государст-

венной налоговой инспекции или Министерства по налогам и сборам (МНС);

3.

АСНС – автоматизированная система налоговой службы;

4.

ФЛ – физические лица;

5.

ЮЛ – юридические лица;

6.

НС – налоговые ставки;

7.

НО – налоговая оперативная информация;

8.

F – модель налогового кодекса (алгоритмы исчисления налогов);

9.

f

1

– учет и регистрация налогов;

10. f

2

– работа со справочниками исчисления налогов (нормативно справочная ин-

формация);

11. f

3

– формирование (проводка) налоговых сумм по фондам Ф(i);.

12. I

н

– ИНФ – информационный налоговый фонд;

13. БД (i) – const – справочная информация;

14. Аj – j-ый алгоритм налогообложения с физических или юридических лиц: Aj =

f

1

⊕ f

2

⊕ f

3

;

15. f

4 –

алгоритм (функция) аккумуляции налоговых средств.

Тогда, алгебра налогообложения (алгебра налоговых файлов) будет иметь вид ло-

гического силлогизма А

н

:

А

н

= F ( f

1

(БД1, БД3, БД5, БД6, БД7), f

2

(БД2, БД4), f

3

(Ф i )) =>

=> ( ( БД4 ∧ БД2 ) -> ( БД1 ∧ БД3 ∧ БД5 ∧БД6 ∧БД7)) ->

-> ( f

4

( БД1∧ БД2 ∧Ф ( i ) )

Схема взаимодействия АРМов изображена на рисунке II.18.

Комментарии к схеме на рисунке II.18:

1.

ИФ 6 – автоматизированный Банк Данных, содержащий нормативно-

справочную информацию, этот банк все время пополняется и генерирует ин-

формацию во все службы налоговой инспекции.

2.

ЮЛ / ФЛ – источник налогов, налогоплательщик, имеет свой код – идентифика-

тор.

3.

Регистр 1 – регистрация налогоплательщика из реестра кодов.

4.

ВВ отчет 2 – принимает отчеты за текущий период времени.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

93

5.

Штрафы 3 – анализируются результаты контроля, определяет штрафы и пени.

6.

ОБР и КОНТР 4 – проводит контроль и обработку введенных отчетов.

7.

Вых. Отчеты 5 – составляет сводные отчеты по ЮЛ и ФЛ.

8.

ГГНИ отчитывается перед министерством финансов.

Следовательно, для разработки АСНС необходимо:

–

описание списка объектов Е

н

(коды, характеристика, регистрация);

–

исследование информационного фонда (макеты, фонды, массивы);

–

конструктивная модель – Ф

н

(алгоритмы исчисления налогов);

–

определение целей (ставки, распределение по фондам).

Исходя из вышеприведенной схемы определим основную информацию, поступаю-

щую в налоговые инспекции (нижнего уровня) и обрабатываемую в этих сетях :

1.

Сведения о ЮЛ и ФЛ, находящиеся на данной территории (АРМ1).

2.

Информация о поступлении и возврате налогов и других платежей (АРМ2 и

АРМ4).

3.

Сведения о доходах, полученных налогоплательщиками на данной территории

(АРМ2 и АРМ4).

4.

Нормативно-справочная информации (АРМ 6):

–

система классификации и кодирования;

–

единая система кодирования документации;

–

унифицированная система документов;

–

иерархическая система БнД;

–

система защиты данных.

Входящая информация от ЮЛ и ФЛ, которая обрабатывается и контролируется

может быть представлена в 9 разрезах (аспектах):

1. Входящая информация по ФЛ:

–

заявление на регистрацию;

–

заявление, письма, жалобы граждан;

–

акт обследования (ревизии и т.д.);

–

декларация о совокупном доходе;

–

акт проверки расчета налога с владельцев;

–

сведения о суммах доходов, выплаченных ФЛ не по основному месту работы;

–

сведения об авторских доходах.

2.

Информация от ЮЛ:

–

устав и учредительный договор;

–

свидетельство о регистрации;

–

№ и дата регистрации в налоговой инспекции;

–

источники формирования уставного капитала;

–

баланс и приложения к нему;

–

информация по авансовым платежам;

–

письма, исковые заявления;

–

акты проверок плательщика налоговыми органами;

–

налоговые расчеты и акты проверок налоговой полиции;

–

справка о внесении в Гос. Реестр предприятия и организации;

–

лицензия на право ведения той или иной деятельности;

–

докладная записка на штраф.

3.

Входная информация от ЮЛ – банковского учреждерия:

–

мемориальные ордера и уведомления;

–

платежные поручения;

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

94

–

инкассовые поручения;

–

платежные извещения;

–

отчет о кассовом исполнении бюджета;

–

сведения о вновь открываемых бюджетных и расчетных счетах;

–

сведения о финансовых операциях.

4.

Входящая информация от директивных органов:

–

решения;

–

постановления;

–

письма;

–

инструкции.

5.

Информация по оперативному бухгалтерскому учету:

–

реестр поступлений;

–

акты сверки расчетов с налогоплательщиками;

–

отчеты и заключения;

–

инкассовые поручения и реестр к ним.

6.

Информация по камеральным проверкам:

–

отчеты и расчеты по налогам и платежам;

–

распределение доначисленных сумм;

–

справки о представлении деклараций;

–

платежные извещения населения;

–

финансовые санкции и их распределение.

7.

Информация по ревизиям:

–

акты ревизии;

–

акты проверок правильности взимания государственной пошлины;

–

протоколы, постановления о приостановлении операций по счетам финансово-

кредитных учреждений;

–

протоколы, постановления по делам административных нарушений.

8. Справочная информация:

–

отчеты по поступлениям в бюджет и контрольной деятельности;

–

аналитические записи и статистические таблицы;

–

сводные сведения по налогоплательщикам.

9. Юридическая информация:

–

протоколы и предписания о приостановлении операций;

–

протоколы и предписания по делам об административных правонарушениях;

–

исковые заявления в суд и арбитраж.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

95

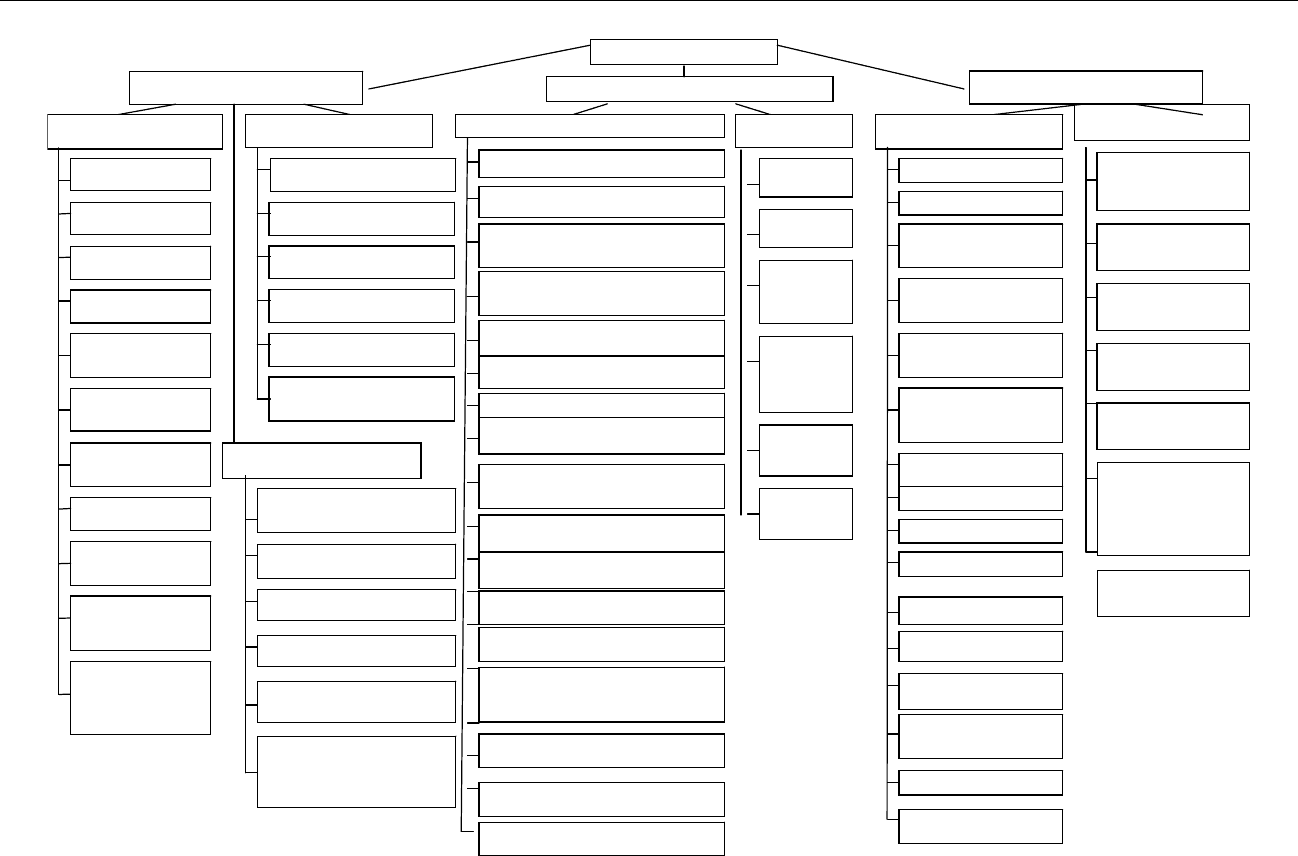

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС) ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

95

Целевые (внебюд.)

Налог на содержание

жилищного фонда

Отчисления в фед.

внебюд. фонды (ПФ,

ФСС, ФЗ, ФОМС)

Налог на пользователей

автодорог

Налог на реализацию

ГСМ

Налог с владельцев ТС

Налог на приобретение

ТС

Целевые сборы с

граждан и предприятий

на содержание милиции,

на благоустройство

территорий

Налоги

Компетентные органы власти

Форма взимания

Форма аккумуляции

Косвенные

НДС

Акцизы

Налог на

покупку

иностранных

д/з

Налог с

продаж

Таможенная

пошлина

Налог на

реализацию

ГСМ

Региональные

Налог на пользователей а/д

Налог с владельцев ТС

Налог на приобретение ТС

Налог на им-во предприятий

Налог с продаж

Единый налог на вмененный

доход

Федеральные

НДС

Акцизы

Налог на прибыль

Подоходный с ФЛ

Налог на реализацию

ГСМ

Налог на операции с

ц/б

Таможенная пошлина

Госуд. пошлина

Налог на покупку

иностранных д/з

Отчисления в фед.

внебюджетные фонды

(ПФ, ФСС, ФЗ,

ФОМС)

Сбор за право

использования

наименования

"Р "

Местные

Налог с им-ва, переходящего в

порядке наслед. и дарения

Налог на имущ-во ФЛ

Земельный налог

Налог на рекламу

Налог на содержание

жилищного фонда

Целевые сборы с граждан и

предприятий на содержание

милиции, на благоустройство

территорий

Прямые

Подоходный с ФЛ

Налог на прибыль

Сбор за право использования

наименования "Россия"

Отчисления в фед. внебюджетные

фонды (ПФ, ФСС, ФЗ, ФОМС)

Налог на пользователей автодорог

Налог с владельцев ТС

Налог на имущество предприятий

Единый налог на вмененный доход

Налог с имущества, переходящего в

порядке наследования и дарения

Налог на имущество ФЛ

Земельный налог

Налог на рекламу

Налог на содержание жил. фонда

Целевые сборы с граждан и предпри

я

тий

на содержание милиции, на

благоустройство территорий

Госуд-ая пошлина

Налог на операции с ц/б

Налог на приобретение ТС

Общие (бюджетные)

Подоходный с ФЛ

Налог на прибыль

Сбор за право использ.

наименования "Россия"

Налог на им-во

предприятий

Единый налог на

вмененный доход

Налог с имущества,

переходящего в порядке

наследования и дарения

Налог на имущ-во ФЛ

Земельный налог

Налог на рекламу

Госуд. пошлина

Налог на операции с ц/б

НДС

Акцизы

Налог на покупку

иностранных д/з

Налог с продаж

Таможенная пошлина

Рис. II. 1. Дерево налогов РФ. Дерево налогов РФ.