Богатство недр России

Подождите немного. Документ загружается.

ках государственного фонда недр, которые могут быть извлечены на-гора с

нормальной экономической эффективностью с учетом современных методов

добычи минерального сырья.

Если же запасы и (или) ресурсы нерентабельны и общие (капитальные

и эксплуатационные) затраты на их извлечение превышают уровень цен (Ц

i

),

то такие запасы и (или) ресурсы в современных условиях не являются богат-

ством недр. Из богатства недр также должны исключаться запасы и (или) ре-

сурсы, объем которых превышает потребность общества на ближайшие 25

лет. Так, в целом по России обеспеченность запасами угля превышает 500-

600 лет. Понятно, что все запасы российского угля не следует включать в

расчет богатства недр, а нужно учесть только те запасы, которые обеспечи-

вают внутреннюю и внешнюю (на экспорт) 25-летнюю потребность в угле.

При этом надо учитывать территориальное размещение запасов угля в разре-

зе федеральных округов и крупных «углепотребляющих» субъектов РФ.

Помимо периода, на который рассчитывается богатство недр, важное

значение имеет набор показателей, характеризующих это богатство. Приве-

денная выше формула расчета богатства недр устанавливает только «товар-

ную стоимость», рентабельно извлекаемых запасов и (или) ресурсов. Однако

для комплексной характеристики богатства недр необходимо рассчитывать

основные геолого-экономические параметры, отражающие социально-

экономическую эффективность участков недр (месторождений), действую-

щих в настоящее время или предполагаемых к вовлечению в хозяйственный

оборот в предстоящий 25-летний период. Среди этих параметров и показате-

лей выделим следующие:

—стоимость (денежная оценка) рентабельных запасов и ресурсов по-

лезных ископаемых в недрах;

—стоимость (денежная оценка) рентабельных извлекаемых запасов,

которую также называют извлекаемой ценностью, достигаемой при освоении

(добыче) разведанных рентабельных запасов;

—прибыль инвестора и/или доход государства от недропользования за

25-летний период;

—налоговые доходы государства или налоговый потенциал минераль-

но-сырьевой базы богатства недр в соответствии с действующей налоговой

системой, в том числе с действующими возможными налоговыми льготами

на момент оценки; то же при прогнозируемой схеме платного недропользо-

вания;

—горная рента, определяемая как разность между извлекаемой ценно-

стью разведанных запасов и текущими нормативными издержками с учетом

современной техники и технологии и нормальной (нормативной) прибылью

недропользователя (Кац и др., 2002; Кимельман, 2004, и 2004

2

; Кимельман,

Андрюшин, 2004, 2005; Кимельман, Мелехин, 2004; Кимельман, Неженский,

Маковский, 2006; и др.).

Как видим, спектр показателей оценки национального богатства недр

чрезвычайно широк. Каждый из этих показателей имеет свои преимущества,

которые широко обсуждаются. Приводятся аргументы и веские доводы в

21

пользу того или иного показателя.

Обратим внимание, что все перечисленные выше экономические кате-

гории взаимоувязаны и представляют собой последовательный переход от

максимально возможной или, более точно, потенциальной денежной оценки

богатства недр к реальной оценке стоимости извлекаемых разведанных запа-

сов и вычленения из этой стоимости чистой прибыли недропользователя и

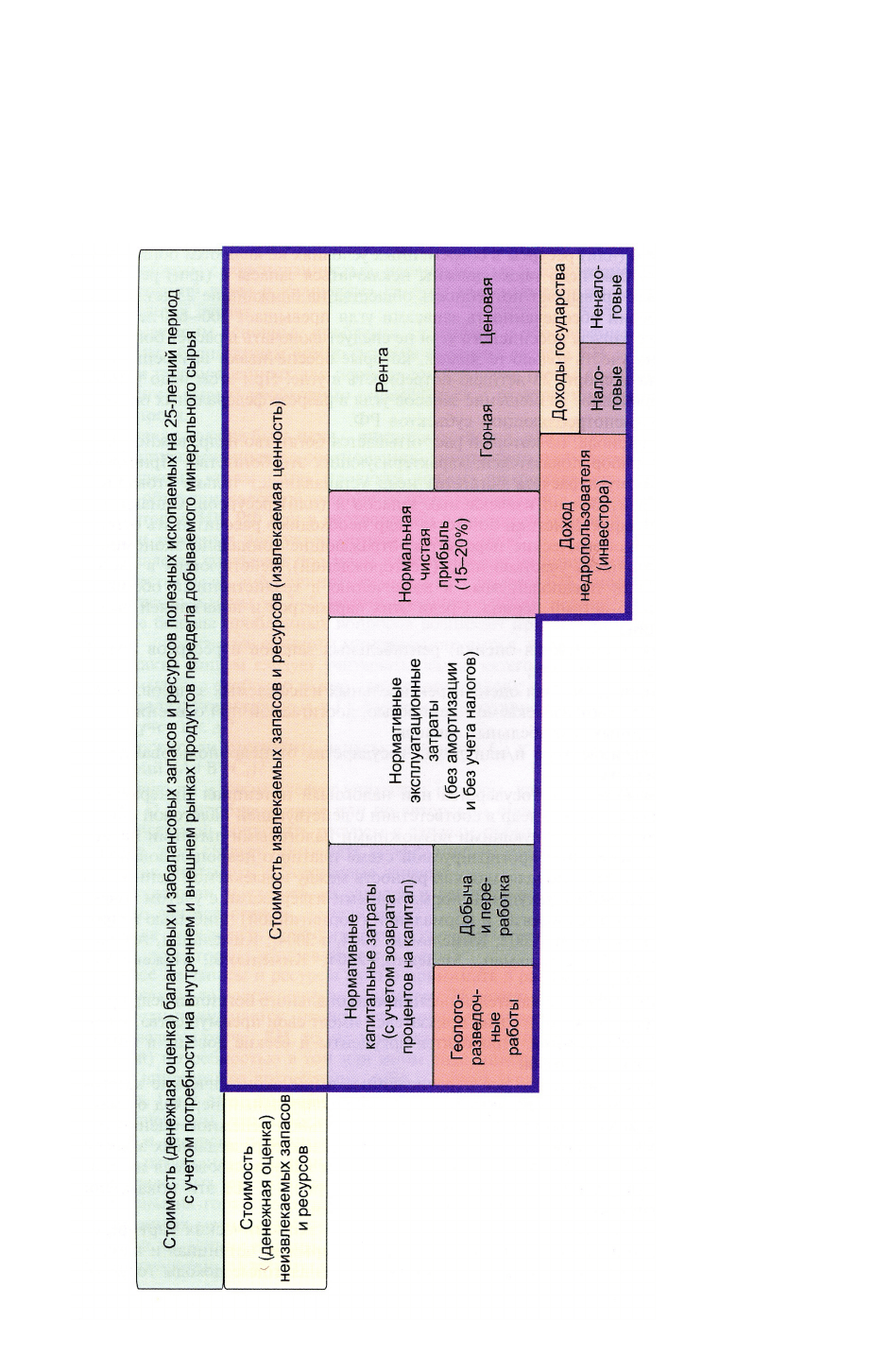

доходов государства, а также суммы горной ренты (рис. 1). Все эти показате-

ли рассчитываются при оценке богатства недр России.

Рис. 1 Стоимостные и расчетные категории (показатели) минерально-сырьевого

потенциала и национального богатства недр

22

Исходя из этого, легенда и нагрузка геолого-экономических карт феде-

ральных округов России отражает минерально-сырьевой потенциал и нацио-

нальное богатство недр, включая налоговые и неналоговые доходы государ-

ства с выделением доходов, поступающих в бюджеты субъектов Российской

Федерации. В атласы федеральных округов включаются карты регионального

формирования и численного значения горной и ценовой ренты, а также чис-

той прибыли (доходов) недропользователей.

Как правило, богатство недр рассчитывается на один объем (массу) за-

пасов и (или) ресурсов. Принимается какое-то количество запасов, к ним

плюсуются ресурсы разных категорий, либо подсчитанные (апробирован-

ные), либо уменьшаемые при помощи коэффициентов их приведения к запа-

сам. Представляется, что такой подход является заведомо недостаточным и

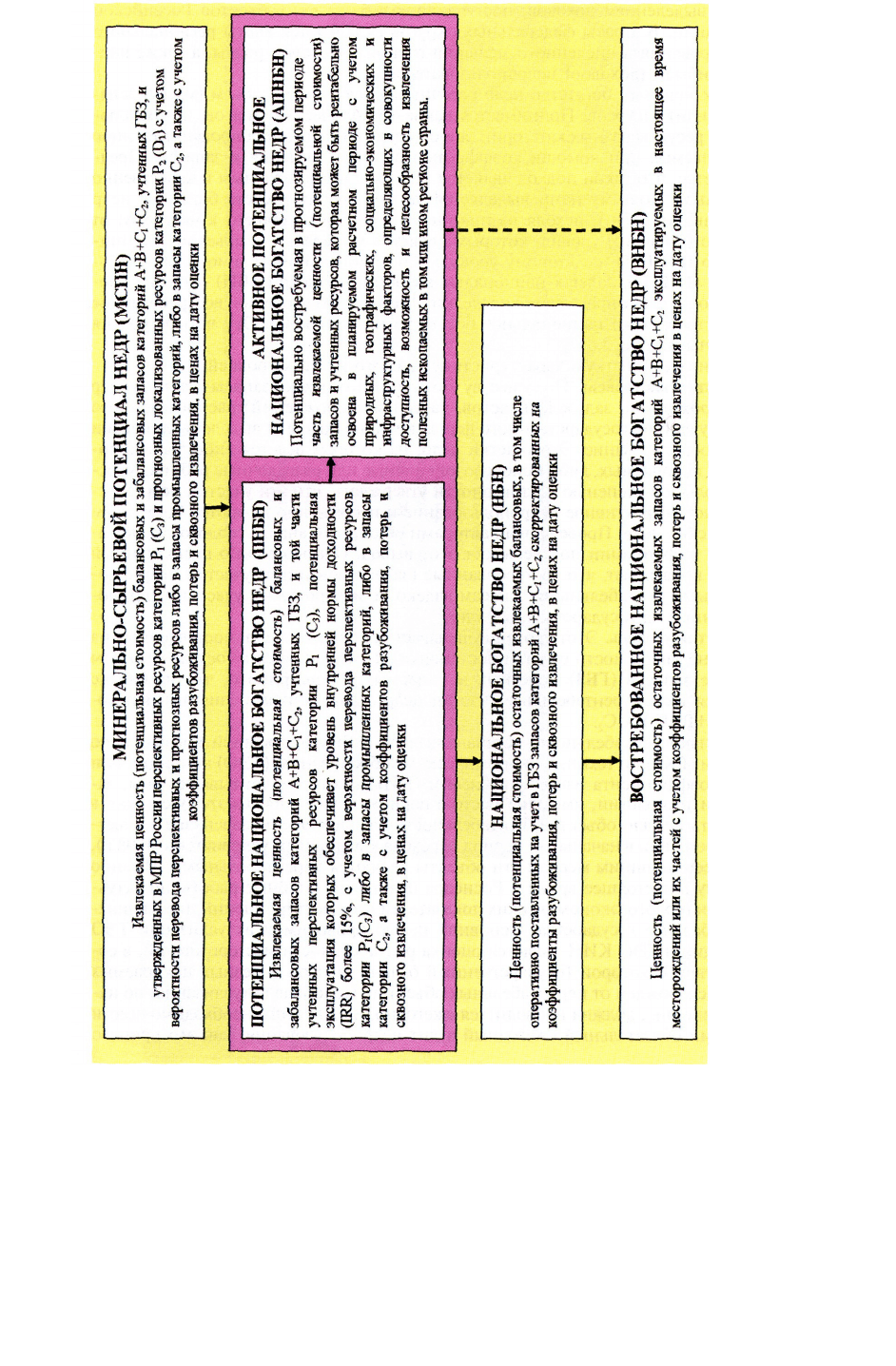

качественно неполным. Поэтому нами выделяется четыре уровня расчета бо-

гатства недр (Кимельман, 2004,), исходя из принципа перехода от общего к

частному: от первого (высшего) уровня, которым является минерально-

сырьевой потенциал недр (МСПН), ко второму уровню - потенциальному на-

циональному богатству (ПНБН), далее к национальному богатству недр

(НБН) - третий уровень, после чего определяется последний (четвертый) уро-

вень - востребованное (задействованное) национальное богатство недр

(ВНБН). Эти четыре уровня показаны на рис. 2.

Приведем краткую характеристику каждого из этих уровней.

Четвертый уровень. По существу этот уровень отражает запасы участ-

ков недр (месторождений, залежей, пластов, частей месторождений) распре-

деленного фонда участков государственного фонда недр, на который выде-

лены лицензии на недропользование. Это участки недр, на которых ведется

либо добыча полезных ископаемых, либо поисково-оценочные или разведоч-

ные работы. Можно с большой степенью достоверности утверждать, что эти

участки недр обеспечивают эффективное недропользование и несомненно

являются богатством российских недр. Проведенный авторами обширный

анализ геолого-экономической информации подтверждает этот вывод. Одно-

временно выполненный анализ показывает, что востребованные (задейство-

ванные) участки недр с доказанными рентабельными запасам далеко не ис-

черпывают участки недр, поставленные на государственный учет.

Третий уровень. Этот уровень учитывает все участки недр, поставлен-

ные на учет (вне зависимости от даты постановки) и находящиеся в Государ-

ственном балансе запасов (ГБЗ) полезных ископаемых. Общепринято, что на

баланс ставятся только рентабельные участки недр с доказанными запасами

категорий (А+В+С

1

) и С

1

.

23

Рис. 2 Уровни расчета богатства недр (БН)

Однако рентабельность устанавливалась в Государственной комиссии

по запасам (ГКЗ) по технико-экономическому обоснованию (ТЭО) кондиций

или ТЭО коэффициента извлечения нефти (КИН), которые учитывали цены,

затраты и технологии, имевшие место в период проведения. Поэтому сегодня

в ГБЗ есть немало объектов, рентабельность которых оценивалась еще в со-

ветское время или в начальный период перехода к рыночным условиям (до

1998 г.), но по сегодняшним меркам эти объекты являются нерентабельными.

Именно поэтому в настоящее время в Роснедра начаты масштабные работы

24

по актуализации геолого-экономических показателей всех месторождений,

находящихся на балансе государства. Основной целью проводимой актуали-

зации ТЭО кондиций и ТЭО КИН является оценка рентабельности месторо-

ждений, в соответствии с которой Государственный баланс запасов полезных

ископаемых будет освобожден от нерентабельных объектов. Подобная ак-

туализация, по нашему мнению, должна проводиться ежегодно, но для этого

необходимо ввести в России обязательный ежегодный аудит недропользова-

ния, как это принято в мировой практике. В этой связи нельзя не упомянуть о

том, что если участок недр выдвинут на лицензирование и выдана лицензия,

то недропользователь фактом своего участия в торгах на право недропользо-

вания «проголосовал» за то, что данный участок недр является рентабель-

ным. Если же выставленный на торги участок недр никто не взял в пользова-

ние, то такой участок, как правило, является нерентабельным и остается в

нераспределенном фонде недр.

Соотношение востребованного национального богатства недр и нацио-

нального богатства недр по всем объектам ГБЗ показывает:

во-первых, несовершенство существующей практики ведения ГБЗ, его

«засоренность» нерентабельными объектами;

во-вторых, отсутствие спроса (внутренней и внешней потребности) на

то или иное полезное ископаемое в современных условиях, избыток его раз-

веданных запасов, превышающий обозримый срок (25-30 лет) потребности в

нем;

в-третьих, размещение многих месторождений вдали от важных соци-

ально-инфраструктурных объектов (автомобильные и железнодорожные ма-

гистрали, нефтепроводы, линии электропередачи и т. п.).

Второй уровень. Этот уровень следует рассматривать как потенциаль-

ное богатство недр, поскольку к объему залегающих в недрах разведанных

запасов добавляются оценки объемов перспективных ресурсов категории Р

1

(для углеводородов С

3

) в случае, если их предполагаемая эксплуатация обес-

печит нормальную рентабельность, при которой внутренняя норма доходно-

сти (ВНД или JRR) будет превышать 15 %. При этом ресурсы категорий

P

1

(C

3

) переводятся в запасы промышленных категорий. Соответствующие

коэффициенты приведены в гл. 2.

Поскольку отсекаются нерентабельные объекты с прогнозными ресур-

сами, то это обозначает расчет так называемого активного потенциального

БН, при обосновании которого в планируемом расчетном периоде (25 лет)

учитываются природные, географические, социально-экономические и ин-

фраструктурные факторы, определяющие доступность, возможность и целе-

сообразность рентабельного извлечения полезных ископаемых в том или

ином регионе страны. При этом учитываются действующие и проектируемые

федеральные и региональные программы социально-экономического разви-

тия федеральных округов и субъектов РФ. В гл. 2 приведены коэффициенты

для перехода к активным запасам (К

акт.зап

), которые соответствуют утвер-

жденной «Долгосрочной государственной программе изучения недр и вос-

производства минерально-сырьевой базы России на основе баланса потреб-

25

ления и воспроизводства минерального сырья (2005-2010 годы и до 2020 г.)»

(М.: МПР России, 2005).

Первый уровень. На данном уровне в дополнение ко второму уровню в

расчет НБ включается активная рентабельная часть прогнозных локализо-

ванных ресурсов категории Р

2

(D

1

) с учетом их достоверности и вероятности

их перевода в промышленные категории. Так как локализованные ресурсы не

являются объективно доказанными, то рассчитанное национальное богатство

недр не может считаться объективным. Поэтому данный уровень богатства

недр назван нами «минерально-сырьевой потенциал недр» без применения в

этом названии слова «богатство», так как, по нашему мнению, слово «богат-

ство» отождествляется с некими реальными, а не виртуальными возможно-

стями. Надо учесть также, что для перевода ресурсов категорий Р

2

(D

1

) в ре-

сурсы категории Р

1

и запасы нужны большие объемы инвестиций в геолого-

разведочные работы как из государственных средств, так и частного капита-

ла, которые сегодня объективно нельзя оценить. Не менее важно то обстоя-

тельство, что нельзя быть убежденным в том, что необходимые государст-

венные и частные инвестиции будут вложены в перевод ресурсов в том или

ином регионе страны. Тем не менее, расчеты минерально-сырьевого потен-

циала недр очень важны при принятии государством стратегических реше-

ний по крупномасштабным проектам, таким как строительство транспортно-

го коридора «Урал Промышленный – Урал Полярный», нефтепровода ВСТО

(Восточная Сибирь – Тихий океан), долгосрочной программы социально-

экономического развития Дальнего Востока и Забайкалья и др.

Соотношение востребованного БН (четвертый уровень) к минерально-

сырьевому потенциалу недр (первый уровень) свидетельствует, с одной сто-

роны, о степени освоенности минерально-сырьевых ресурсов территории, с

другой, о степени региональной геологической изученности недр.

Введение описанной четырехуровневой системы расчета БН позволяет

совершенно по-новому взглянуть на весь комплекс геологоразведочных ра-

бот (ГРР), выполненный в России, оценить его региональную и социально-

экономическую эффективность и обосновать приоритетные направления ГРР

по федеральным округам и внутри их в каждом субъекте РФ, внести необхо-

димые конкретные изменения в утвержденную долгосрочную программу

воспроизводства МСБ. Далее приведены и проанализированы четыре уровня

оценки богатства недр по всем субъектам РФ, на основе чего выделены 43

субъекта РФ, для которых освоение и дальнейшее расширение МСБ является

основой их будущего социально-экономического развития. Расчетные пара-

метры БН (доходы государства и инвестора, инвестиционный, налоговый и

социальный потенциалы) по выделенным 43 субъектам приведены в прило-

жении к книге.

Отметим, что степень достоверности рассчитанных значений БН

уменьшается по мере уменьшения номера уровня. По нашему мнению, точ-

ность расчета значений БН по уровням составляет: четвертый уровень - 5;

третий уровень - 10; второй уровень - 15; первый уровень – 20 %.

Соответственно все приводимые в последующих главах численные

26

значения богатства недр следует рассматривать как интервальные значения:

БН = БНу ± (%),

где % — точность расчета БНу на том или ином уровне.

Подчеркнем, что востребованное национальное богатство отражает

фактическое состояние освоения МСБ. Поскольку геолого-экономические

карты составляются на 25-летний прогнозируемый период, то это, несомнен-

но, влечет за собой ввод в промышленное освоение невостребованных в на-

стоящее время, но рентабельных в будущем запасов, а также проведение по-

исково-разведочных работ с целью подготовки и освоения новых промыш-

ленно-сырьевых объектов на проявлениях и площадях с прогнозными ресур-

сами.

Извлекаемая ценность от добычи разведанных запасов полезных иско-

паемых устанавливается на первый товарный продукт. Для твердых полез-

ных ископаемых в качестве первого товарного продукта принимается объем

руды (железо, хром, марганец), окислов (титан, цирконий, ванадий, вольф-

рам, ниобий, тантал, бериллий, литий, многие рассеянные элементы, бор,

фосфатное сырье, калийные соли и др.) и металла (золото, серебро, олово,

молибден, сурьма, ртуть, мышьяк, медь, свинец, цинк и др.), минералов (ал-

мазы, графит, плавиковый шпат, пьезокварц, исландский шпат, драгоценные

камни и некоторые другие виды неметаллического сырья), пород (бокситы,

уголь, строительные и облицовочные камни и др.), для углеводородного сы-

рья - подготовленные к продаже нефть, природный газ, конденсат.

Ценность извлекаемых металла, нефти и газа, а также первых товарных

продуктов, получаемых в результате добычи других полезных ископаемых,

определяется в стоимостном выражении по рыночным ценам реализации

внутри России и за рубежом на дату оценки с учетом фактической доли экс-

порта товарных продуктов и прогноза изменения этой доли на период оцен-

ки.

В качестве основной денежной (стоимостной) оценки национального

богатства недр (от потенциального до востребованного и активного) реко-

мендуется принять извлекаемую ценность от освоения (добычи) разведанных

запасов полезных ископаемых, т.е. денежную оценку предполагаемых дохо-

дов от освоения извлекаемой части полезных ископаемых, рассчитанную ис-

ходя из рыночных цен на дату оценки.

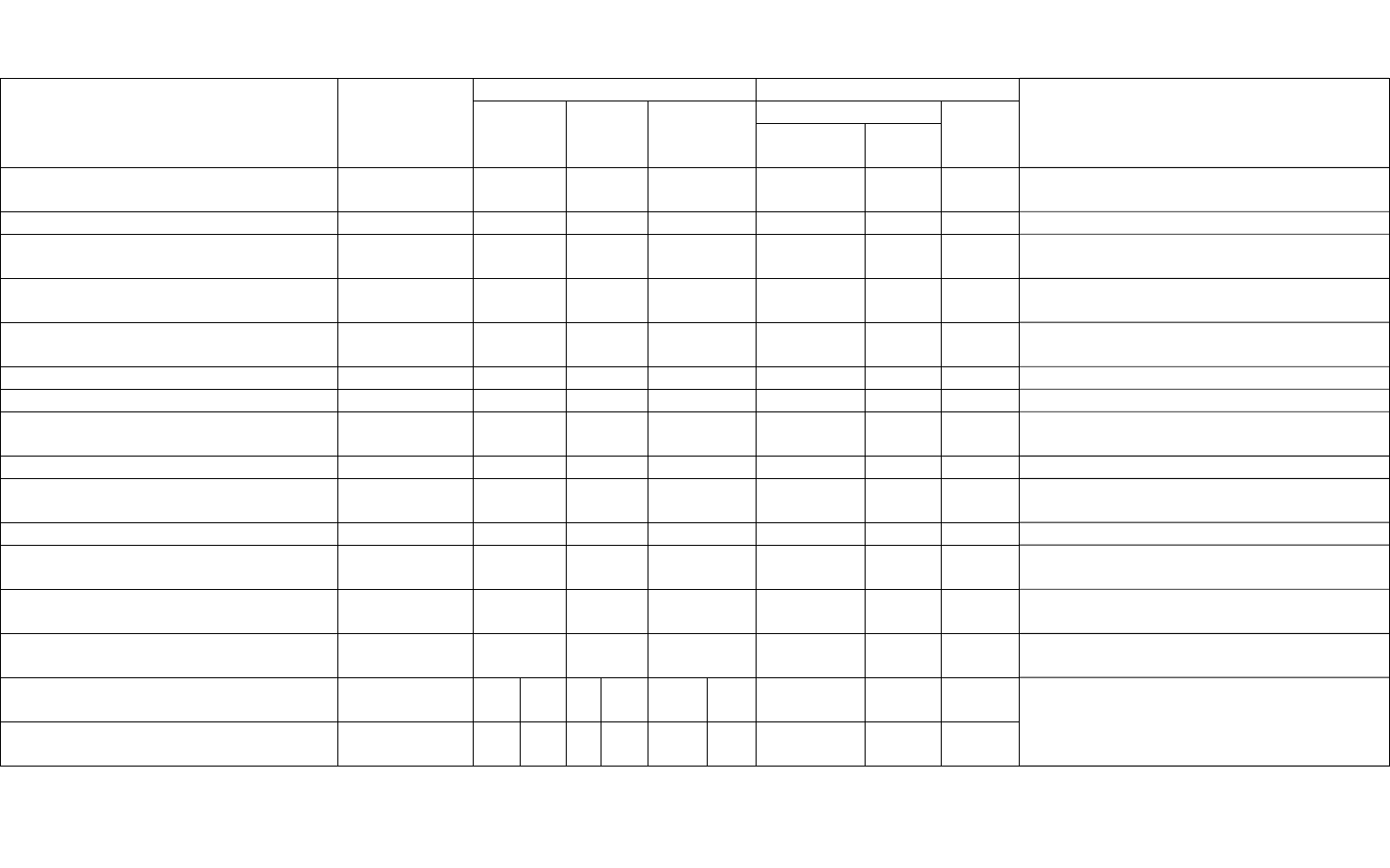

Основные показатели, запасы и ресурсы полезных ископаемых, учиты-

ваемые при расчете минерально-сырьевого потенциала и национального бо-

гатства недр, сгруппированы в табл. 1.

27

Таблица 1

Показатели, запасы и ресурсы подземных ископаемых, учитываемые при расчете минерально-сырьевого потенциала

и национального богатства недр

Остаточные запасы категорий Ресурсы категорий*

Р

1

(С

3

)

Показатели Обозначения

А+В+С

1

С

2

забалан-

совые

JRR > 15

%

JRR ≤

15 %

Р

2

(D1)

Примечание

Коэффициент достоверности (под-

тверждаемости) ресурсов и запасов

Кп - + + + + +

Коэффициент сквозного извлечения Ки + + + + + +

Коэффициент рентабельности (актив-

ных запасов)

Какт.зап + + + + + +

Нормативные капитальные вложения в

геологоразведочные работы

ЗКГ + + + + + +

Нормативные эксплуатационные за-

траты

ЗЭ + + + + + +

Горная рента ГР + + + + + + ГР = ВЦ – ЭКГ – ЗЭ – НП

Ценовая рента ЦР + + + + + + ЦР = ЭЦ – ВЦ

Рыночная внутрироссийская цена ми-

нерального сырья

ВЦ + + + + + + ВЦ = ЭКГ + ЗЭ + НП + ГР

Рыночная экспортная цена за рубежом ЭЦ + + + + + + ЭЦ + ЭКГ + ЗЭ + НП + ГР + ЦР

Прогноз внутренней потребности на 25

лет

QВ + + + + + +

Прогноз экспорта на 25 лет QЭ + + + + + +

Минерально-сырьевой потенциал недр МСПН + + + + + + МСПН + (QВ х ВЦ + QЭ х ЭЦ) х Кп х Кн х

Какт.зап

Потенциальное национальное богатст-

во

ПНБН + + + + - - То же, без учета ресурсов P

2

(D

1

) c JRR ≤ 15

%

Национальное богатство недр НБН + + - - - - То же, без учета ресурсов Р

1

(С

3

), Р

2

(D

1

) и

забалансовых запасов

Востребованное национальное богат-

ство недр

ВНБН + _ + -** + -** - - -

Невостребованное национальное бо-

гатство недр

НВНБН - + - + - + - - -

То же, без учета Р

1

(С

3

) и Р

2

(D

1

), невостре-

бованных запасов А-С

1

и С

2

и забалансо-

вых

* - Ресурсы категории Р

3

(D

2

) не учитываются.

** - Неучитываемые запасы неэксплуатируемых месторождений и неразрабатываемых частей эксплуатируемых месторождений

28

2

глава

МЕТОДИЧЕСКИЕ ОСНОВЫ РАСЧЕТА

СТОМОСТНЫХ ОЦЕНОК И ДРУГИХ

ВАЖНЕЙШИХ ГЕОЛОГО-ЭКОНОМИЧЕСКИХ

ХАРАКТЕРИСТИК

БОГАТСТВА НЕДР РОССИИ

Все расчеты богатства недр и его экономических характеристик нами

проводятся, исходя из изначально принятых и четко определенных позиций:

25-летней потребности в минеральном сырье; с учетом специально рассчи-

танных и (или) собранных по литературным данным коэффициентов затрат

на приведение прогнозных ресурсов и запасов к первому товарному продук-

ту; коэффициентов сквозного извлечения (К

и

); коэффициентов приведения

прогнозных ресурсов и предварительно оцененных запасов к запасам про-

мышленных категорий А-С

1

(K

п

; коэффициента активных запасов (K

акт.зап

),

или коэффициента рентабельности; экспортно-импортной составляющей;

мировых, российских и региональных (по возможности) цен на первый то-

варный продукт.

В самом общем виде формула по расчету национального богатства

недр (БН) любого из четырех уровней, или извлекаемой ценности (потенци-

альной стоимости) запасов и прогнозных ресурсов выглядит следующим об-

разом:

БН = М х К

и

х К

п

х К

акт.зап

х Ц,

где М – масса (количество) запасов и прогнозных ресурсов; К

и

– коэф-

фициент сквозного извлечения полезного ископаемого; К

п

– коэффициент

приведения прогнозных ресурсов и предварительно оцененных запасов к за-

пасам промышленных категорий А-С

1

; К

акт.зап

– коэффициент активных запа-

сов; Ц – принимаемая цена первого товарного продукта (руды, металла,

окисла, минерала, породы) с учетом экспортно-импортной составляющей на

принятую дату оценки.

Формулы расчета БН по уровням (гл. 1):

ВНБН – М = ( )

)()(

21

прсрСА

КхММ +

−

х К

и

х К

акт.зап

х Ц;

НБН – М = ( )

21

псСА

КхММ +

−

х К

и

х К

акт.зап

х Ц;

ПНБН – М = ;)

.

121

ЦхКхКхКхМКхМКхММ

запактрпрпзабпССА

+++

−

МСПН – М =

,)(

.

2121

хЦхКхКхКМхКМхКМхКММ

запактипРпРпзабпССА

++++

−

где М

(р)

— запасы разрабатываемых м-ний; М

заб

– забалансовые запасы.

По результатам анализа статистических данных и с учетом аналогов

для расчетов предлагаются значения коэффициентов сквозного извлечения

К

и

(табл. 2) и коэффициентов приведения К

п

. По результатам анализа литера-

турных данных (Орлов, 1987, 1991; Геол. служба…, 1993; Технико-

экономическая…, 1974; и др.) нами приняты следующие значения коэффици-

ентов приведения к разведанным запасам – категорий А-С

1

(Неженский,

29

2003): предварительно оцененных запасов – категории С

2

– 0,9; забалансовых

запасов и прогнозных ресурсов категорий Р, - 0,75, Р

2

– 0,4. В табл. 3 показа-

на доля экспорта-импорта, необходимая для определения расчетной цены Ц,

и коэффициент активных запасов К

акт.зап

(Долгосрочная…, 2005). В то же

время эта таблица показывает существующее состояние, стратегию освоения

и использования российской МСБ. Как видно из табл. 3 и рис. 3, доля экс-

порта многих стратегических полезных ископаемых очень велика. Экспорти-

руется почти половина добываемой нефти и третья часть газа. На экспорт

идет до 60 % добытого никеля, до 70 % добытых алмазов, серебра, молибде-

на, до 75 % золота и платины, 90 % палладия. Экспорт платиноидов в по-

следние годы в 1,5-2,5 раза превышает добычу за счет государственных ка-

значейских запасов, из которых за последние годы изъято порядка 300 т пал-

ладия и 100 т платины (авторская оценка), в результате чего они катастрофи-

чески истощились. Практически весь добытый уран идет на удовлетворение

собственных нужд. В случае необходимости и дефицит покрывается, и даже

значительный экспорт, часто превышающий добычу, обеспечивается за счет

складских запасов, демонтажа боеголовок, полученного из Украины в счет

долга за энергетическое топливо и др. Россия- один из главных экспортеров

калийных удобрений, на что расходуется до 80 % добытых солей. Из добы-

ваемых 3,4-3,8 млн т на внутренний рынок поступает 0,8 млн т при мини-

мально необходимом 2,8 и оптимальном (исходя из норм внесения удобре-

ний) – 7,1 млн т. Создавшуюся ситуацию смягчает лишь одно печальное об-

стоятельство – резко заниженные потребности России во многих, в том числе

стратегических видах сырья из-за слабого развития промышленности. В то

же время импортируются практически весь потребляемый цирконий, титан,

марганец, до 90 % хрома, 65 % каолина, до 60 % глинозема, более половины

необходимого свинца, почти половина плавикового шпата. Нами показано,

как это положение российской МСБ соотносится с мировой (гл. 5-7), приво-

дятся данные по состоянию и использованию МСБ по основным полезным

ископаемым (гл. 7) показывается существенная диспропорция между состоя-

нием МСБ – запасов и ее освоением – добычей (гл. 5). Однако сложившаяся

экспортно-импортная политика обеспечения российского потребления мине-

рального сырья экономически не обоснована. Что выгоднее – осваивать свои

вполне достаточные запасы, например, титана, циркония, марганца, хрома,

свинца, или ввозить их из-за рубежа, и не только из ближнего, но даже из Ав-

стралии (титан). Что лучше – импортировать железные руды на уральские за-

воды из Казахстана или использовать свои из КМА. Аналогичная ситуация с

обеспеченностью углем – в одних регионах его хватит на сотни лет, в других

он дефицитен. И если на Средний и Северный Урал завозить печорский

уголь, то на Южный, очевидно, экономичнее импортировать экибазстузский

из Казахстана. Вопросы – что рентабельнее, осваивать свою МСБ или импор-

тировать необходимое количество минерального сырья в целом или в опре-

деленные районы, - можно поставить по отношению ко многим полезным

ископаемым. Более подробно стратегические направления развития и освое-

ния богатства недр России рассматриваются в гл. 9.

30