Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

в Структурный операционный риск. Этот вид риска генерируется неэффективным

финансированием текущих затрат на стадии эксплуатации проекта, обуславливающим

высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент

операционного левериджа при неблагоприятных изменениях конъюнктуры товарного

рынка и снижении валового объема положительного денежного потока по операционной

деятельности генерирует значительно более высокие темпы снижения суммы чистого

денежного потока по инвестиционному проекту.

о Криминогенный риск. В сфере инвестиционной деятельности предприятий он

проявляется в форме объявления его партнерами фиктивного банкротства; подделки

документов, обеспечивающих незаконное присвоение сторонними лицами денежных и

других активов, связанных с реализацией проекта; хищения отдельных видов активов

собственным персоналом и другие. Значительные финансовые потери, которые в связи с

этим несут предприятия на современном этапе при реализации инвестиционного проекта,

обуславливают выделение криминогенного риска в самостоятельный вид проектных

рисков.

е Прочие виды рисков. Группа прочих проектных рисков довольно обширна, но по

вероятности возникновения или уровню финансовых потерь она не столь значима для

предприятий, как рассмотренные выше. К ним от-

носятся риски стихийных бедствий и другие аналогичные "форс-мажорные риски",

которые могут привести не только к потере предусматриваемого дохода, но и части

активов предприятия (основных средств; запасов товарно-материальных ценностей); риск

несвоевременного осуществления расчетно-кассовых операций при финансировании

проекта (связанный с неудачным выбором обслуживающего коммерческого банка); и

другие.

2. По этапам осуществления проекта выделяют следующие группы

проектных рисков:

в Проектные риска прединвестиционного этапа. Эти риски связаны с выбором

инвестиционной идеи, подготовкой бизнес-планов, рекомендуемых к использованию

инвестиционных товаров, обоснованностью оценки основных результативных

показателей проекта.

Проектные риски инвестиционного этапа. В состав этой группы входят риски

несвоевременного осуществления строительно-монтажных работ по проекту;

неэффективный контроль за качеством этих работ; неэффективное финансирование

проекта по стадиям его строительства; низкое ресурсное обеспечение выполняемых работ.

Проектные риски постинвестиционного (эксплуатационного) этапа. Эта группа

рисков связана с несвоевременным выходом производства на предусмотренную

проектную мощность; недостаточным обеспечением производства необходимыми сырьем

и материалом; неритмичной поставкой сырья и материалов; низкой квалификацией

операционного персонала; недостатками в маркетинговой политике и т.п.

3. По комплексности исследования выделяют следующие группы рисков:

в простой проектный риск. Он характеризует вид проектного риска, который не

расчленяется на отдельные его подвиды. Примером простого проектного риска является

риск инфляционный;

о сложный финансовый риск. Он характеризует вид проектного риска, который

состоит из комплекса рассматриваемых его подвидов. Примером сложного проектного

риска является риск инвестиционного этапа проекта.

4. По источникам возникновения выделяют следующие группы проектных

рисков:

• внешний, систематический или рыночный риск (всетермины определяют этот

риск как независящий от деятельности предприятия). Этот вид риска характерен длявсех

участников инвестиционной деятельности и всехвидов операций реального

инвестирования. Он возникает при смене отдельных стадий экономического цикла,

261

изменении конъюнктуры инвестиционного рынка ив ряде других аналогичных случаев, на

которые предприятие в процессе своей деятельности повлиять неможет. К этой группе

рисков могут быть отнесены инфляционный риск, процентный риск, налоговый риск;

• внутренний, несистематический или специфический риск (все термины

определяют этот проектный рисккак зависящий от деятельности конкретного

предприятия). Он может быть связан с неквалифицированныминвестиционным

менеджментом, неэффективной структурой активов и капитала, чрезмерной

приверженностьюк рисковым (агрессивным) инвестиционным операциямс высокой

нормой прибыли, недооценкой хозяйственныхпартнеров и другими аналогичными

факторами, отрицательные последствия которых в значительной мере

можнопредотвратить за счет эффективного управления проектными рисками.

Деление проектных рисков на систематический и несистематический является

одной из важных исходных предпосылок теории управления рисками.

5. По финансовым последствиям все риски подразделяются на такие группы:

риск, влекущий только экономические потери. При этом виде риска финансовые

последствия могут быть только отрицательными (потеря дохода или капитала);

риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в

силу сложившихся объективных и субъективных причин не может осуществить

запланированную инвестиционную операцию (например, при снижении кредитного рейтинга

предприятие не может получить необходимый кредит для формирования инвестиционных

ресурсов);

риск, влекущий как экономические потери, так и дополнительные доходы. В

литературе этот вид финансового риска часто называется "спекулятивным риском", так

как он связывается с осуществлением спекулятивных

(агрессивных) инвестиционных операций (например, риск реализации реального

инвестиционного проекта, доходность которого в эксплуатационной стадии может быть

ниже или выше расчетного уровня).

6. По характеру проявления во времени выделяютдве группы проектных

рисков:

о постоянный проектный риск. Он характерен для всего периода осуществления

инвестционной операции и связан с действием постоянных факторов. Примером такого

проектного риска является процентный риск.

© временный проектный риск. Он характеризует риск, носящий перманентный

характер, возникающий лишь на отдельных этапах осуществления инвестиционного

проекта. Примером такого вида финансового риска является риск неплатежеспособности

эффективно функционирующего предприятия.

7. По уровню финансовых потерь проектные рискиподразделяются на

следующие группы:

о допустимый проектный риск. Он характеризует риск, финансовые потери по

которому не превышают расчетной суммы прибыли по осуществляемому

инвестиционному проекту;

в критический проектный риск. Он характеризует риск, финансовые потери по

которому не превышают расчетной суммы валового дохода по осуществляемому

инвестиционному проекту;

в катастрофический проектный риск. Он характеризует риск, финансовые потери по

которому определяются частичной или полной утратой собственного капитала (этот вид риска

может сопровождаться утратой и заемного капитала).

8. По возможности предвидения проектные рискиподразделяются на

следующие две группы:

о прогнозируемый проектный риск. Он характеризует те виды рисков, которые

связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового

рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость проектных рисков

262

носит относительный характер, так как прогнозирование со 100%-ным результатом

исключает рассматриваемое явление из категории рисков. Примером прогнозируемых

проектных

рисков являются инфляционный риск, процентный риск и некоторые другие их

виды (естественно, речь идет о прогнозировании риска в краткосрочном периоде);

• непрогнозируемый проектный риск. Он характеризует виды проектных рисков,

отличающихся полной непредсказуемостью проявления. Примером таких

рисковвыступают риски форс-мажорной группы, налоговыйриск и некоторые другие.

Соответственно этому классификационному признаку проектные риски

подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

9. По возможности страхования проектные риски подразделяются также на две

группы:

• страхуемый проектный риск. К ним относятся риски, которые могут быть

переданы в порядке внешнегострахования соответствующим страховым организациям (в

соответствии с номенклатурой проектных рисков,принимаемых ими к страхованию);

в нестрахуемый проектный риск. К ним относятся те их виды, по которым

отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав проектных рисков этих рассматриваемых двух групп очень подвижен и

связан не только с возможностью их прогнозирования, но и с эффективностью

осуществления отдельных видов страховых операций в конкретных экономических

условиях при сложившихся формах государственного регулирования страховой

деятельности.

Учитывая экономическую нестабильность развития страны, раннюю стадию

жизненного цикла многих созданных в последнее десятилетие предприятий, а

соответственно и преимущественно агрессивный менталитет их руководителей и

финансовых менеджеров, можно констатировать, что принимаемые ими проектные риски

отличаются большим разнообразием и достаточно высоким уровнем в сравнении с

портфелем этих рисков у предприятий, функционирующих в странах с развитой рыночной

экономикой.

С учетом классификации проектных рисков производится оценка их уровня,

основу проведения которой составляет определение степени вероятности их возник-

новения и объема возможных финансовых потерь при наступлении рискового

события. Оценка рисков реальных инвестиционных проектов осуществляется по

следующим основным этапам:

1. Идентификация отдельных видов рисков по реальному

инвестиционному проекту. Процесс идентификацииотдельных видов проектных рисков

осуществляется последующим трем стадиям:

На первой стадии в разрезе каждого реального инвестиционного проекта

определяются присущие им внешние или систематические виды рисков. В связи со

спецификой инвестиционной деятельности предприятия отдельные из рассмотренных в

процессе классификации видов систематических проектных рисков из формируемого

перечня исключаются.

На второй стадии определяется перечень внутренних или несистематических

(специфических) проектных рисков, присущих отдельным реальным инвестиционным

проектам.

На третьей стадии формируется предполагаемый общий портфель рисков,

связанных с осуществлением реального инвестиционного проекта (включающий

возможные систематические и несистематические проектные риски).

2. Оценка широты и достоверности информации, необходимой для

определения уровня отдельных проектныхрисков. Выбор методов оценки уровня

проектных рисков,а также надежность ее результатов во многом определяются

используемой в этих целях информационной базой.В процессе оценки качества этой

263

информационной базыпроверяется ее полнота для характеристики отдельныхвидов

проектных рисков; возможность построения необходимых рядов динамики (для оценки

уровня рисков, проявляемых в динамике — инфляционного, процентного и т.п.) и

требуемых группировок (при оценкестатических видов рисков, например, риска

проектирования, риска финансирования проекта и т.п.); возможность сопоставимой

оценки сумм финансовых потерь ведином уровне цен; надежность источников

информации (собственная информационная база, публикуемыестатистические данные и

т.п.). Следует иметь в виду,что недостаточная или некачественная информацион-

ная база, используемая в процессе оценки уровня проектных рисков, усиливает

субъективизм такой оценки, а следовательно снижает эффективность всего дальнейшего

процесса риск-менеджмента.

3. Выбор и использование соответствующих методов оценки вероятности

наступления рискового события по отдельным видам проектных рисков. Система и

содержание основных из этих методов оценки подробно рассмотрена ранее при

характеристике методического инструментария инвестиционного менеджмента.

Вместе с тем, в проектном анализе широко используются и специальные методы

оценки вероятности отдельных видов рисков. Наибольшее распространение получили

следующие из них:

Анализ чувствительности проекта [project sensitivity analisis]. Сущность этого

аналитического метода заключается в оценке влияния основных исходных параметров

реального инвестиционного проекта на конечные показатели его эффективности.

Варьируемыми исходными показателями проекта выступают обычно объем реализации

продукции в натуральном выражении; уровень цен на продукцию; сумма инвестиционных

затрат по видам и этапам осуществления; продолжительность осуществления проекта;

ожидаемый уровень ставки процента; ожидаемый темп инфляции и т.п. Конечными

показателями эффективности проекта принимаются обычно чистый приведенный доход;

внутренняя ставка процента или сумма чистой инвестиционной прибыли.

Последовательно изменяя значение варьируемых исходных показателей, можно

определить диапазон колебаний избранных для оценки конечных показателей

эффективности, а также критические значения исходных параметров проекта, которые

ставят под сомнение целесообразность его осуществления. Чем больше диапазон

колебаний исходных параметров проекта, при котором показатели его эффективности

соответствуют избранным предприятием критериям, тем менее рисковым он считается по

результатам анализа чувствительности.

Анализ сценариев проекта [project scenario analisis]. Этот аналитический метод

позволяет оценить влияние на конечные показатели эффективности проекта

одновременное изменение нескольких исходных его пара-

метров, генерирующих возможные проектные риски. Основным преимуществом

этого метода в сравнении с предшествующим является то, что все варьируемые исходные

параметры проекта моделируются с учетом их взаимозависимости. В практике проектного

анализа моделируются, как правило, три основных сценария осуществления реального

инвестиционного проекта — пессимистический, реалистический и оптимистический, в

основе которых лежит предполагаемое ухудшение или улучшение исходных параметров

— объема реализации продукции, уровня цен на продукцию, ставки процента, темпа

инфляции и т.п. Результаты анализа сценариев проекта позволяют определить условия его

реализации, обеспечивающие достижение критериальных значений показателей его

эффективности.

Метод имитационного моделирования, основу которого составляет метод Монте-Карло

[Monte-Carlo simulation]. Этот метод позволяет наиболее полно учесть весь диапазон

неопределенностей исходных значений параметров проекта, с которыми может

столкнуться его предстоящее осуществление. Кроме того, путем изначально задаваемых

ограничений требуемых показателей эффективности проекта можно наиболее широко

264

использовать информационную базу проведения анализа проектных рисков. Таким

образом, метод Монте-Карло позволяет получить интервальные значения показателей

проектных рисков, в рамках которых возможна успешная реализация реального

инвестиционного проекта. Этот метод требует надежной программной поддержки (одним

из вариантов такого программного продукта является пакет "Risk Master", широко

используемый в практике инвестиционного менеджмента).

Метод "дерева решений" ["tree-decision" method]. Этот метод позволяет наиболее

комплексно учесть риски реального инвестиционного проекта по отдельным

последовательным этапам его осуществления. Экспертные оценки возможных сценариев

вариации исходных параметров проекта при использовании этого метода являются более

обоснованными, т.к. в этом случае они определяются не по проекту в целом, а в разрезе

отдельных этапов его реализации и с учетом периода времени каждого из этапов.

Вероятность неблагоприятного исхода в

достижении заданных конечных показателей эффективности проекта и будет

характеризовать меру его риска. Методика оценки рисков реальных инвестиционных

проектов на основе использования рассмотренных специальных методов подробно

излагается в специальной литературе. В практике осуществления такой оценки следует

учитывать также отраслевые и региональные факторы риска, используя в этих целях

методику оценки инвестиционной привлекательности отраслей экономики и регионов

страны.

Выбор конкретных методов оценки из рассмотренного их арсенала определяется

следующими факторами:

в видом финансового риска;

в полнотой и достоверностью информационной базы, сформированной для оценки

уровня вероятности различных финансовых рисков;

в уровнем квалификации финансовых менеджеров (риск-менеджеров),

осуществляющих оценку; степень их подготовленности к использованию современного

математического и статистического аппарата проведения такой оценки;

в технической и программной оснащенностью финансовых менеджеров (риск—

менеджеров), возможностью использования современных компьютерных технологий

проведения такой оценки;

в возможностью привлечения к оценке сложных финансовых рисков

квалифицированных экспертов и др.

4. Оценка общего уровня проектного риска. Формирование комплексного показателя

уровня риска всего проекта основывается на оценке всех видов индивидуальных рисков,

генерируемых заданными в ней исходными параметрами и их возможной колеблемостью

под воздействием внутренних и внешних факторов. Однако в комплексном показателе

уровня риска проекта отдельные индивидуальные риски могут частично взаимопо-

гашаться, т.к. они оказывают противоположное воздействие на конечные показатели

эффективности проекта. Поэтому комплексный показатель уровня риска может быть

представлен не как сумма значений индивидуальных рисков, а как их функция, имеющая

следующий вид:

YP

n

=/(Pi; Р

2

;...Р„),

где УР

П

—общий уровень риска проекта; Pi,2,-и —уровень отдельных видов риска,

идентифицированных по проекту; /—значение функции, обеспечивающее

взаимопогашение отдельных видов проектных рисков в избранном показателе

эффективности проекта.

Для оценки общего уровня риска используется обычно показатель колеблемости

ожидаемой суммы чистой прибыли по инвестиционному проекту, позволяющий

соотнести расчетный уровень риска с расчетным уровнем дохода. В качестве

альтернативы могут быть использованы также показатели колеблемости суммы чистого

приведенного дохода или внутренняя ставка доходности по проекту.

265

В целях проведения сопоставимой оценки уровня риска по отдельным реальным

инвестиционным проектам, колеблемость рассматриваемых конечных показателей их

эффективности определяется в относительных показателях на основе расчета

коэффициента вариации. Чем выше расчетное значение этого коэффициента по

рассматриваемому проекту, тем соответственно выше общий уровень его риска. В

инвестиционной практике используются следующие критерии общего уровня риска

проекта по значениям коэффициента вариации избранного показателя конечной его

эффективности:

до 10% — низкий уровень проектного риска;

от 11 до 25% — средний уровень проектного риска;

свыше 25% — высокий уровень проектного риска.

5. Ранжирование рассматриваемых реальных инвестиционных проектов по уровню

риска. Обобщенная сравнительная оценка альтернативных инвестиционных проектов по

уровню риска осуществляется двумя способами:

а) на основе суммированной ранговой значимостикоэффициента вариации по

всем рассматриваемым конечным показателям эффективности проектов (лучшими

поэтому критерию считаются проекты с наименьшей суммойрангов);

б) на основе значений коэффициента вариации потем конечным показателям

эффективности проектов,которые являются для предприятия приоритетными.

14.4. ФОРМИРОВАНИЕ ПРОГРАММЫ РЕАЛЬНЫХ ИНВЕСТИЦИЙ

На основе всесторонней оценки каждого из рассматриваемых реальных

инвестиционных проектов осуществляется их окончательный отбор в формируемую

предприятием инвестиционную программу.

Процесс формирования программы реальных инвестиций предприятия

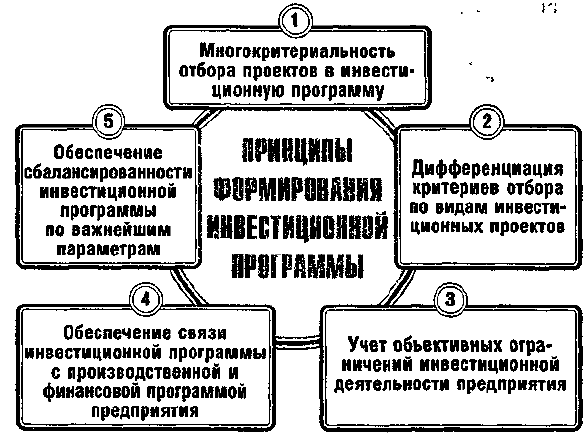

основывается на следующих важнейших принципах (рис. 14.9):

Рисунок 14.9. Основные принципы формирования программы реальных инвестиций

предприятия.

1. Многокритериальность отбора проектов в инвестиционную программу.

Этот принцип позволяет учесть в процессе формирования инвестиционной программы

всю систему целей инвестиционной стратегии предприятия, а также характер задач

инвестиционной деятельности, возникающих под влиянием изменений внешних и

внутренних факторов ее осуществления в среднесрочном периоде. Принцип

многокритериальности отбора проектов в инвестиционную программу основан на ранжи-

ровании целей (задач) инвестиционной деятельности по их значимости, выделении

главного целевого показателя в качестве основного критерия отбора инвестиционных

266

проектов и использовании отдельных целевых показателей как системы соответствующих

ограничений в процессе осуществления их отбора.

2. Дифференциация критериев отбора по видам инвестиционных проектов.

Такая дифференциация критериевосуществляется в разрезе конкретных форм

реальногоинвестирования по независимым, взаимосвязанным ивзаимоисключающим

инвестиционным проектам.

Учет объективных ограничений инвестиционной деятельности предприятия. При

формировании программы реальных инвестиций основными из объективных ограничений

инвестиционной деятельности предприятия, требующими учета, являются:

предусматриваемые объемы инвестиционной деятельности в соответствии с

инвестиционной стратегией; направления и формы отраслевой и региональной

диверсификации инвестиционной деятельности; потенциал формирования собственных

инвестиционных ресурсов; возможности привлечения заемного капитала к

финансированию отдельных инвестиционных проектов; основные государственные

нормативные требования к реализации инвестиционных проектов.

Обеспечение связи инвестиционной программы с производственной и финансовой

программой предприятия.

Инвестиционная деятельность предприятия осуществляется в неразрывной связи с

операционной и финансовой деятельностью предприятия. Эта связь обеспечивается

комплексным формированием денежных потоков по рассматриваемым видам

деятельности предприятия в рамках конкретных временных периодов. Так, реализация

каждого инвестиционного проекта и инвестиционной программы в целом должно быть

обеспечено соответствующим финансированием, синхронизированным с ней по времени.

Возвратный поток инвестированного капитала, обеспечивающий предусматриваемую

эффективность каждого инвестиционного проекта и инвестиционной программы в целом

должен быть обеспечен выпуском и реализацией соответствующей продукции в

запланированных объемах и сроках. Поэтому в процессе

формирования инвестиционной программы необходимо синхронизировать ее

основные параметры с соответствующими параметрами производственной и финансовой

программ предприятия.

5. Обеспечение сбалансированности инвестиционной программы по важнейшим

параметрам. Внутренняя сбалансированность инвестиционной программы предприятия

обеспечивается, прежде всего, эффективным соотношением таких важнейших ее

параметров как уровень доходности, риска и ликвидности. Такое соотношение параметров

инвестиционной программы в целом определяется по шкале "доходность — риск" и

"доходность — ликвидность" с учетом избранной инвестиционной идеологии

(агрессивной, умеренной или консервативной). В процессе обеспечения

сбалансированности инвестиционной программы по рассматриваемым параметрам

должны быть изысканы резервы снижения уровня риска и повышения уровня

ликвидности при заданном значении уровня ее доходности.

С учетом рассмотренных основных принципов формирование программы реальных

инвестиций предприятия осуществляется по следующим основным этапам:

1. Выбор главного критерия отбора проектов в инвестиционную программу

предприятия. Так как основной целью инвестиционного менеджмента является обеспечение

максимального благосостояния собственников предприятия, достигаемое за счет роста его

рыночной стоимости, главный критерий отбора проектов должен быть связан с

показателями их эффективности, отражающими темп или объем прироста капитала в

процессе инвестиционной деятельности. В практике инвестиционного менеджмента такое

предпочтение отдается обычно показателю чистого приведенного дохода (иногда в этих

целях используется также показатель внутренней ставки доходности). Выбор в качестве

главного критерия отбора проектов в инвестиционную программу предприятия показателя

чистого приведенного дохода связан с тем, что он дает наиболее наглядное представление

267

о возможностях прироста собственного капитала (а соответственно и рыночной стоимости

предприятия) как в абсолютном, так и в относительном выражении.

2. Дифференциация количественных значений главного критерия отбора по

видам инвестиционных проектовдля обоснования скрининговых инвестиционных решений.

В целях осуществления отбора инвестиционных проектов по избранному главному

критерию, он должен иметь определенное количественное значение. В практике

инвестиционного менеджмента это количественное значение главного критериального

показателя отбора дифференцируется обычно по формам осуществления реальных

инвестиций (проекты, обеспечивающие разные формы реального инвестирования могут

иметь различные количественные значения главного критериального показателя), а также по

характеру самих проектов. В частности, дифференциация количественных значений

главного критерия отбора производится по независимым, взаимосвязанным и

взаимоисключающим инвестиционным проектам.

По независимым инвестиционным проектам количественным значением главного

критерия отбора выступает обычно целевой стратегический норматив эффективности

инвестиционной деятельности (целевой норматив одного из показателей оценки

эффективности инвестиционных проектов при их отборе).

По взаимозависимым инвестиционным проектам аналогичный критерий принимается

не по каждому конкретному инвестиционному проекту, а по всему взаимосвязанному их

комплексу.

По взаимоисключающим инвестиционным проектам отбор осуществляется по

наивысшим значениям избранного главного критериального показателя (на основе

сравнительной его оценки).

Дифференциация количественных значений главного критерия отбора позволяет

обосновывать "скри-нинговые инвестиционные решения" на первом этапе формирования

программы реальных инвестиций. Под этим термином понимается отсев из общего

множества рассматриваемых инвестиционных проектов тех из них, которые не

соответствуют количественному значению главного критерия их отбора в

инвестиционную программу предприятия.

3. Построение системы ограничений отбора проектовв инвестиционную

программу по избранному главному критерию. Система ограничений, устанавливаемая в

процессе

отбора реальных инвестиционных проектов в формируемую инвестиционную

программу предприятия, включает обычно основные и вспомогательные нормативные

показатели.

В качестве основных ограничивающих нормативных показателей устанавливаются

обычно следующие:

один из альтернативных показателей эффективности проекта (например, при

главном критериальном показателе — чистый приведенный доход, ограничивающими

показателями эффективности могут быть избраны: минимальная внутренняя ставка

доходности или максимальный дисконтированный период окупаемости проекта);

максимально допустимый уровень общего риска проекта;

максимально допустимый период или минимальный коэффициент ликвидности

инвестиций.

В качестве вспомогательных ограничивающих нормативных показателей могут

быть использованы следующие:

уровень готовности инвестиционного проекта к реализации (наличие завершенного

бизнес-плана; завершенность проектных работ; апробированность схем финансирования

проекта и т.п.);

предполагаемый период осуществления инвестиционной стадии проекта (до его

выхода на эксплуатационную стадию и начала формирования возвратного денежного

потока);

268

в уровень реализуемости проекта (по экономическим, технико-технологическим,

экономическим и другим параметрам);

инновационный уровень проекта (его соответствие последним достижениям

технологического прогресса);

возможность диверсификации риска инвестиционной программы предприятия за

счет отраслевой или региональной направленности проекта;

синхронность формирования предусматриваемых денежных потоков по реализации

инвестиционного проекта и его финансированию из различных источников;

возможность отсрочки реализации инвестицион ного проекта без существенного

ущерба для реализации стратегических целей развития предприятия.

Построение системы ограничений отбора проектов позволяет углубить

обоснование скрининговых инвестиционных решений в процессе формирования

программы реальных инвестиций предприятия.

4. Ранжирование рассматриваемых инвестиционныхпроектов по главному

критерию и системе ограничений.

Процесс такого ранжирования состоит из нескольких этапов.

На первом этапе инвестиционные проекты после соответствующей скрининговой

очистки ранжируются по избранному главному критерию их отбора в инвестиционную

программу предприятия (методика такого ранжирования проектов по показателям оценки

их эффективности рассмотрена ранее).

На втором этапе инвестиционные проекты, намечаемые к включению в программу

реальных инвестиций предприятия ранжируются по каждому из показателей, включенных

в систему ограничений их отбора (по методике, аналогичной ранжированию проектов по

главному критерию их отбора).

На третьем этапе путем задания конкретной значимости каждого ограничения для

инвестиционной деятельности предприятия отдельные ранговые значения

инвестиционных проектов интегрируются в единый ранговый их показатель по всей

системе ограничений. К установлению конкретной значимости ограничений могут быть

привлечены эксперты.

На четвертом этапе ранжирование отдельных инвестиционных проектов по

избранному главному критерию уточняется с учетом интегрального рангового их

значения по системе ограничений.

5. Формирование инвестиционной программы в условиях ограничений

параметров операционной деятельности. В практике инвестиционного менеджмента

частовстречается ситуация, когда приоритетом инвестиционной деятельности

предприятия на отдельных этапах егостратегического развития выступает необходимость

быстрого выхода на заданные объемы производства и реализации продукции (при

стратегии ускоренного роста,стратегии ускоренной отраслевой или

региональнойдиверсификации операционной деятельности и т.п.).

В этом случае программа реальных инвестиций предприятия формируется по

критерию отбора инвестиционных проектов на основе показателя производительности

инвестируемого капитала (в этих целях ранжирование инвестиционных проектов

осуществляется по показателю объема производства или реализации продукции на

единицу инвестируемого капитала).

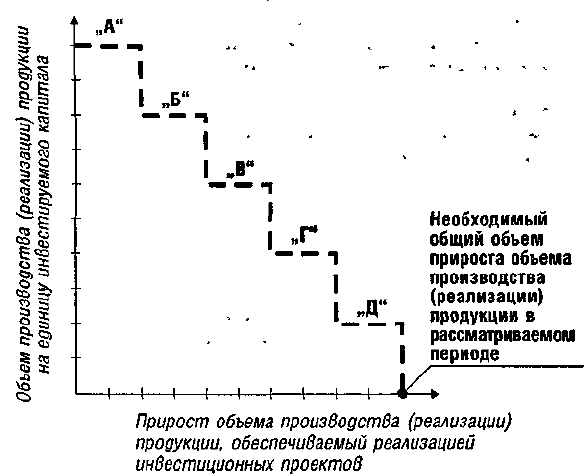

Для решения этой задачи разрабатывается специальная модель оптимизации

инвестиционной программы предприятия при заданной производственной программе

(заданном объеме прироста производства или реализации продукции). Исходными

условиями построения такой модели являются:

в рассматриваемые инвестиционные проекты являются независимыми, т.е.

исключают друг друга;

о к моменту формирования инвестиционной программы уже определен

необходимый прирост производства (реализации) продукции в соответствии со

стратегическими целями развития предприятия;

269

• в процессе предварительного рассмотрения инвестиционных проектов

предприятия проведено их ранжирование по показателю объема производства

(реализации) продукции на единицу инвестированного капитала (при соответствующей

скрининговой их очистке по системе избранных ограничений).

Графически указанная модель формирования инвестиционной программы

предприятия представлена на рис. 14.10.

Как видно из приведенного рисунка в условиях рассматриваемого ограничения

инвестиционная программа предприятия может быть сформирована за счет

инвестиционных проектов "А", "Б", "В", "Г" и "Д" (все остальные проекты по этому

критерию должны быть отвергнуты). В этом случае заданный объем прироста операционной

деятельности будет обеспечен при минимальной сумме инвестируемого капитала в

реализацию проектов.

6. Формирование инвестиционной программы в условиях ограничений

средневзвешенной стоимости инвестиционных ресурсов. Такая ситуация возникает в том

случае, если реализация инвестиционных проектов связана с использованием заемного

капитала, объем и стоимость

Рисунок 14.10. Графическая модель формирования инвестиционной

программы предприятия в условиях ограничения параметров операционной

деятельности.

привлечения которого возрастают при расширении объемов инвестиционной

деятельности. Исходными условиями построения модели решения этой задачи являются:

« рассматриваемые инвестиционные проекты являются независимыми, т.е. не исключают

друг друга;

при формировании инвестиционной программы четко определены показатели

предельной стоимости инвестиционных ресурсов (ПСИР) при увеличении объема

дополнительного привлечения капитала;

в процессе предварительного рассмотрения инвестиционных проектов предприятия

произведено предварительное их ранжирование по показателю внутренней ставки

доходности (ВСД), который в этих целях избирается как главный критериальный

показатель их отбора в инвестиционную программу (при соответствующей скринин-говой

их очистке по системе избранных ограничений).

Графически модель формирования инвестиционной программы в условиях

ограничений средневзвешенной стоимости инвестиционных ресурсов представлена на

рис. 14.11.

270