Батрин Ю.Д., Фомин П.А. Особенности управления финансовыми ресурсами промышленных предприятий

Подождите немного. Документ загружается.

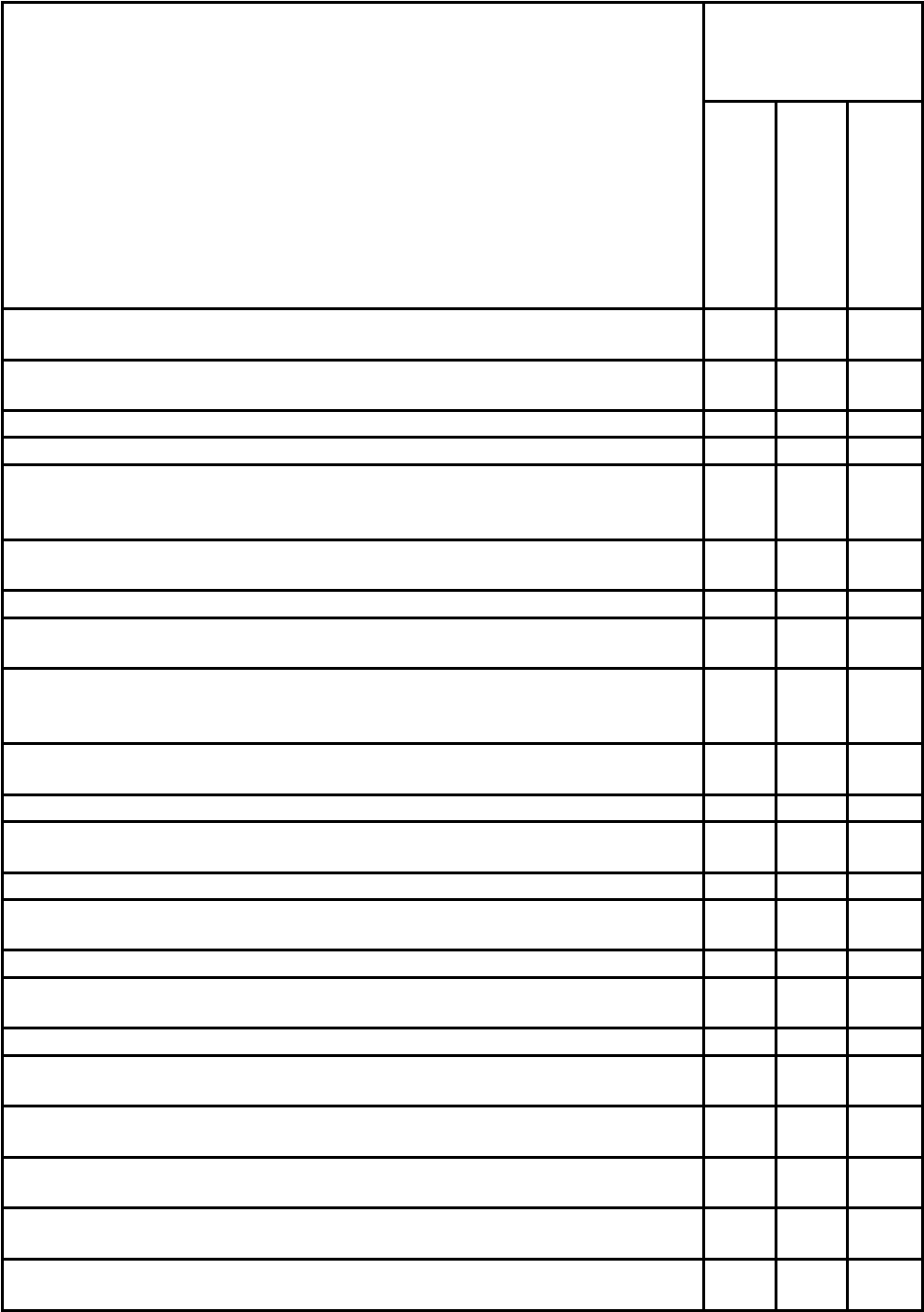

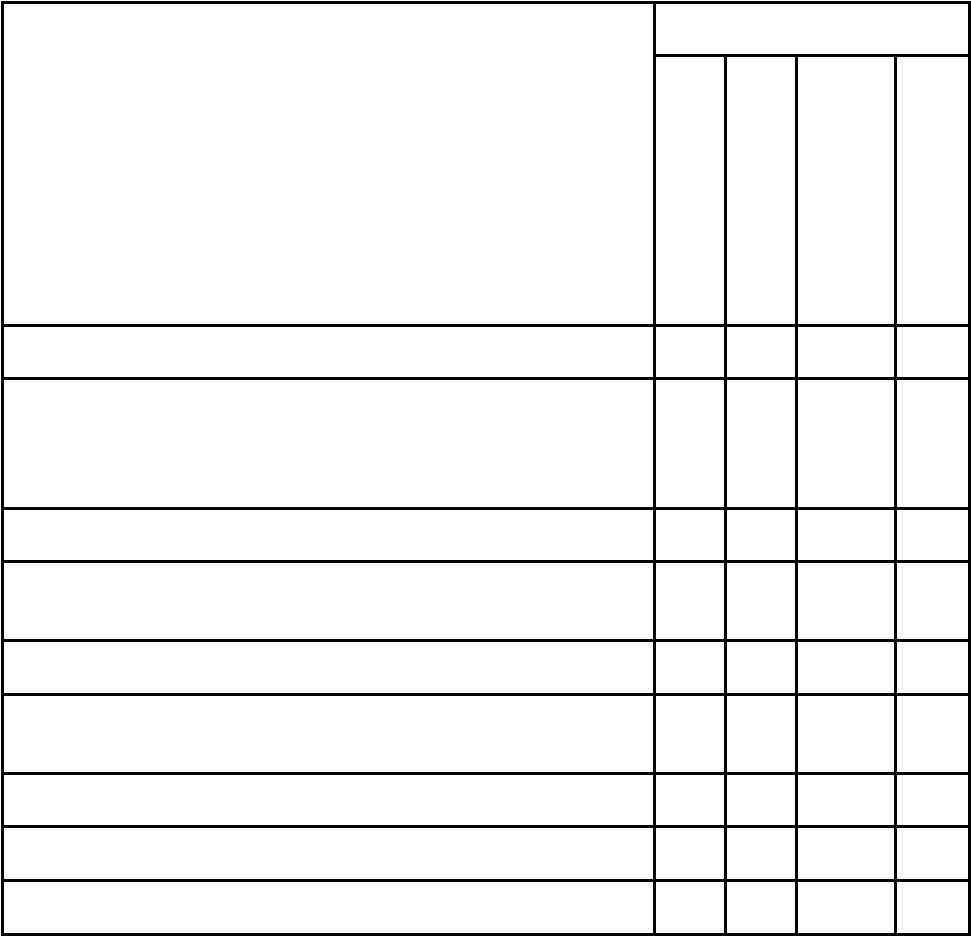

Продолжение таблицы 1.5.

Функции финансового менеджмента

Структура

финансово-

экономической

службы

Финансовый отдел

Бухгалтерия

Экономическийотдел

оценка инвестиционной привлекательности отдельных проектов и

финансовых инструментов, отбор наиболее эффективных из них

+

формирование реальных инвестиционных программ и портфеля

финансовых инвестиций

+ +

выбор наиболее эффективных форм финансирования инвестиций +

Управление денежными потоками, в т.ч.:

формирование входящих и выходящих потоков денежных средств

предприятия, их синхронизация по объему и во времени по отдельным

предстоящим периодам

+

эффективное использование остатка временно свободных денежных

активов

+

Управление финансовыми рисками, в т.ч.:

выявление состава основных финансовых рисков, присущих хозяйственной

деятельности данного предприятия

+ +

оценка уровня рисков и определение объема связанных с ними возможных

финансовых потерь в разрезе отдельных операций и по хозяйственной

деятельности в целом

+ +

формирование системы мероприятий по профилактике и минимизации

отдельных финансовых рисков, а также их страхованию

+ +

Антикризисное финансовое управление при угрозе банкротства, в т.ч.:

диагностика угрозы банкротства на основе мониторинга финансового

состояния предприятия

+

оценка уровня угрозы банкротства +

использование внутренних механизмов финансовой стабилизации

предприятия

+ +

Разработка финансовой стратегии предприятия

формирование системы целей и целевых показателей финансовой

деятельности на долгосрочный период

+ +

определение приоритетных задач, решаемых в ближайшей перспективе + +

разработка политики действий предприятия по основным направлениям

его финансового развития

+ +

Формирование информационных систем, обеспечивающих обоснование

альтернативных вариантов управленческих решений

определение объемов и содержания информационных потребностей

финансового менеджмента

+

организация мониторинга финансового состояния предприятия и

конъюнктуры финансового рынка

+

Осуществление финансового анализа различных аспектов финансовой

деятельности предприятия

31

2

1

3

Продолжение таблицы 1.5.

Функции финансового менеджмента

Структура

финансово-

экономической

службы

Финансовый отдел

Бухгалтерия

Экономическийотдел

проведение экспресс- и углубленного анализа отдельных финансовых

операций, результатов финансовой деятельности отдельных дочерних

предприятий, филиалов, обобщенных результатов финансовой

деятельности предприятия в целом и в разрезе отдельных ее направлений

+

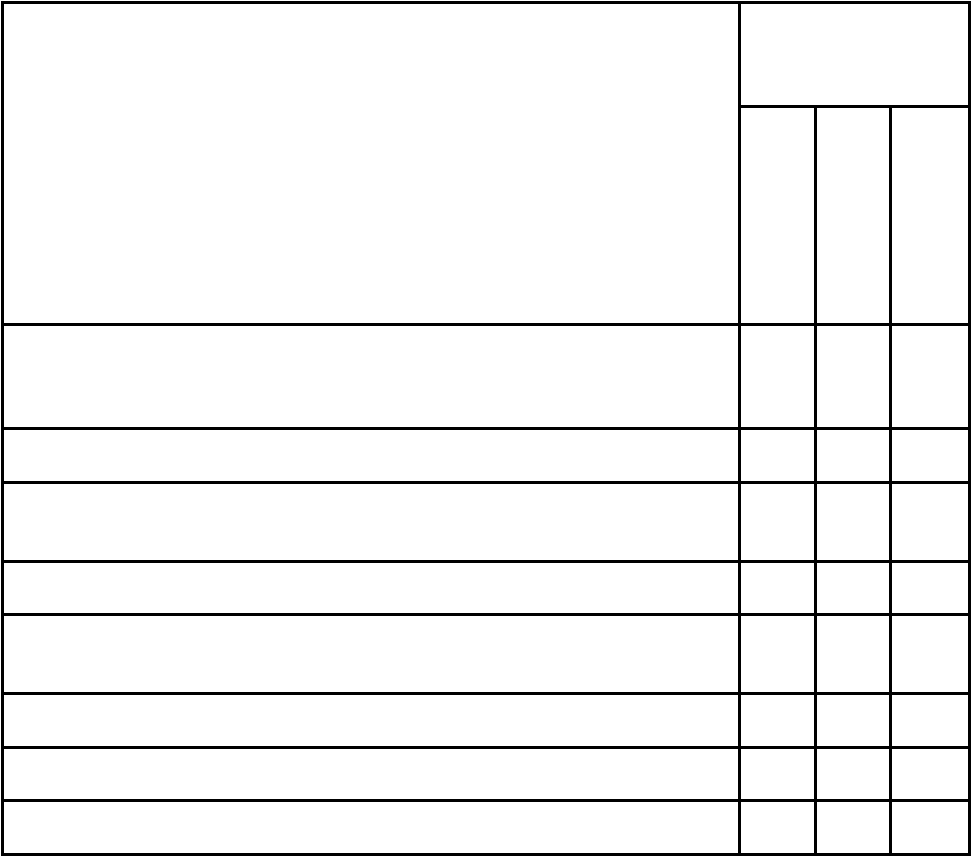

Осуществление планирования финансовой деятельности предприятия по

основным ее направлениям

разработка системы текущих планов и оперативных бюджетов по

основным направлениям деятельности, различным структурным

подразделениям и по предприятию в целом

+

Разработка системы стимулирования реализации принятых управленческих

решений в области финансовой деятельности

формирование системы поощрений и санкций за выполнение или

невыполнение установленных целевых финансовых показателей,

финансовых нормативов и плановых заданий

+

Осуществление контроля за реализацией принятых управленческих

решений в области финансовой деятельности

формирование системы разделения контрольных обязанностей отдельных

служб

+

определение системы контролируемых показателей и контрольных

периодов выполнения планов предприятия

+

Произошедшие в последние годы структурные, имущественные и

правовые изменения в отечественной промышленности неизбежно вызывают

необходимость стратегически ориентированные программы развития

промышленных предприятий дополнять бюджетированием, которое,

представляя собой специфический подход к организации управления

хозяйственно-финансовой деятельностью предприятия, обеспечивает полное

участие всех подразделений предприятия в процессах становления

комплексных планов на основе своевременной и достоверной информации о

состоянии разработки и внедрения бюджетных систем планирования и

отчетности. В связи с этим введем в состав структуры финансово-

экономических служб предприятия отдел бюджетного планирования и анализа

(ОБПиА) и отдел контроллинга. Отдел бюджетного планирования и анализа

рекомендуется создавать на базе экономического отдела, в связи, с чем

структура финансово-экономических служб предприятия преобразуется

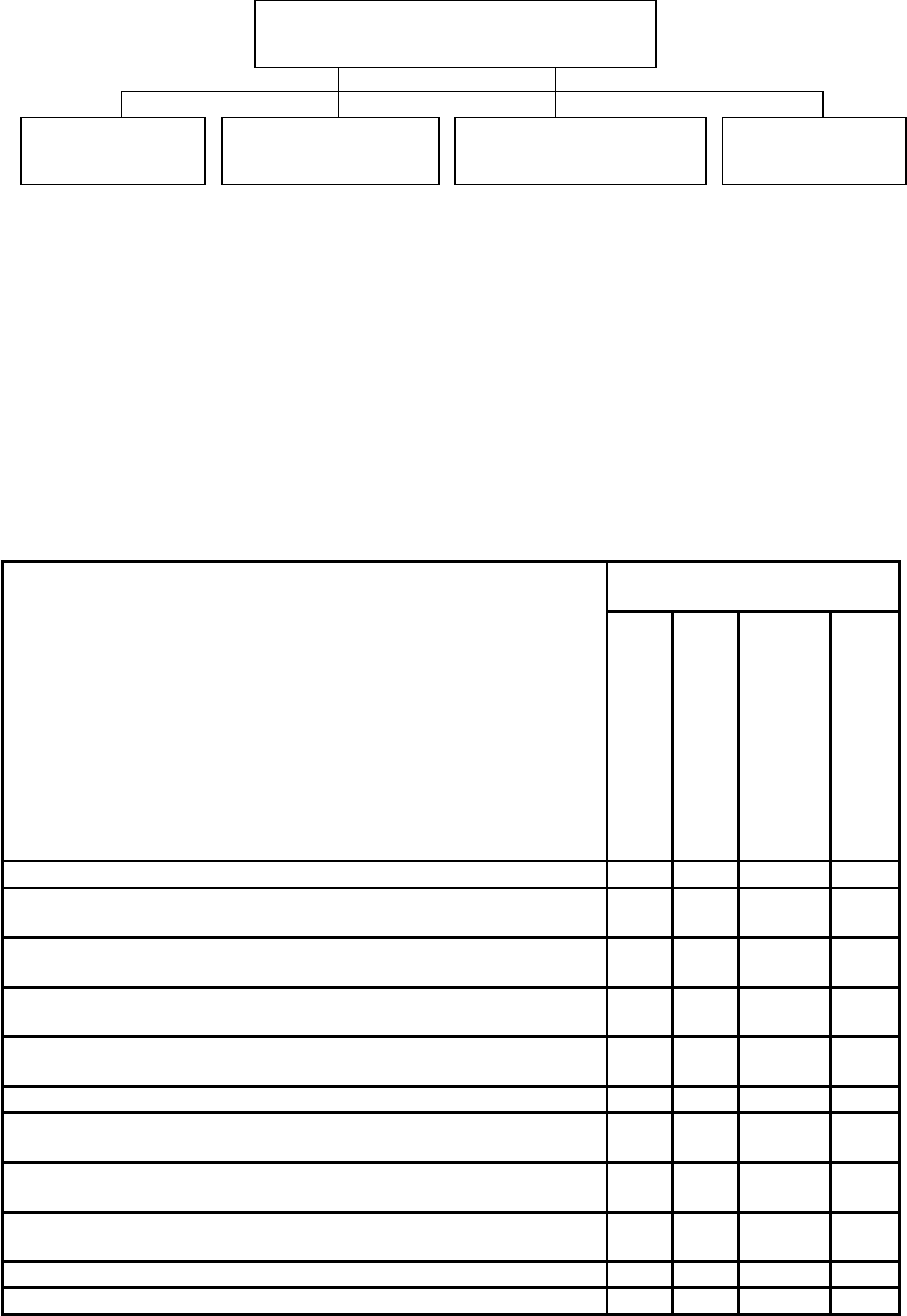

следующим образом (рисунок 1.3.).

32

2

1

3

Рисунок 1.3. – Трансформированная структура финансово-экономических

служб предприятия

Классификация функций финансового менеджмента согласно новой

структуре финансово-экономических служб предприятия будет выглядеть

следующим образом (таблица 1.6.).

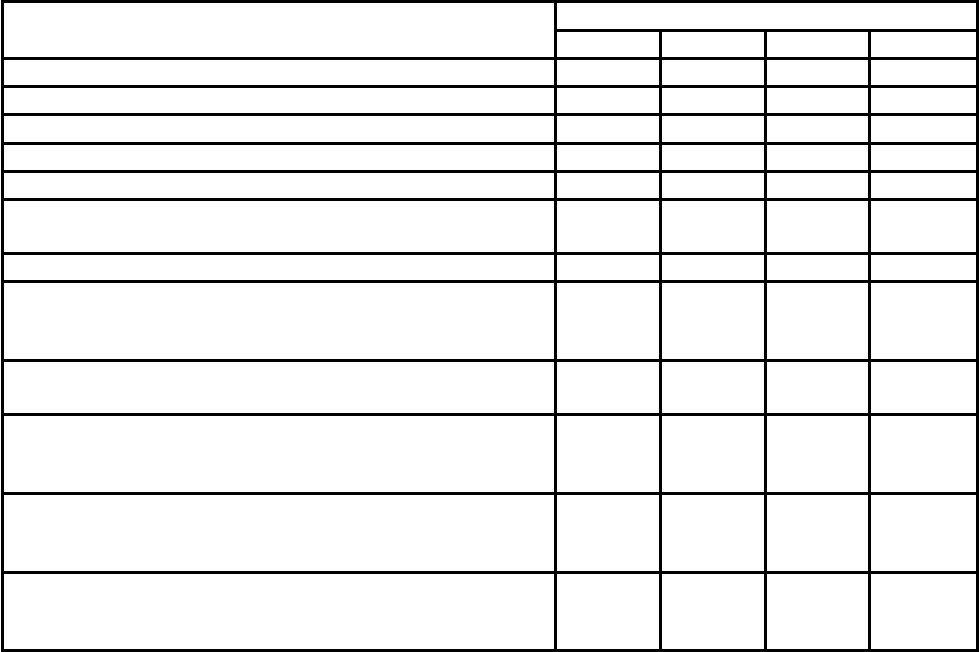

Таблица 1.6. – Классификация функций финансового менеджмента

согласно трансформированной структуре финансово-экономических служб

предприятия

Функции финансового менеджмента

Структура финансово-

экономической службы

Финансовый отдел

Бухгалтерия

Отдел бюджетного

планирования и анализа

Отдел контроллинга

Управление активами, в т.ч.:

выявление реальной потребности в отдельных видах активов и

определение их суммы в целом

+ + +

оптимизация состава активов с позиций эффективности

комплексного их использования

+ + +

обеспечение ликвидности отдельных видов оборотных активов и

ускорение цикла их оборота

+ +

выбор эффективных форм и источников финансирования

активов

+ + +

Управление капиталом, в т.ч.:

определение общей потребности в капитале для финансирования

формируемых активов предприятия

+ + +

оптимизация структуры капитала в целях обеспечения наиболее

эффективного его использования

+ + +

разработка системы мероприятий по рефинансированию

капитала в наиболее эффективные виды активов

+ +

осуществление дивидендной политики предприятия +

Управление инвестициями, в т.ч.:

33

Финансово-экономические службы

предприятия

Финансовый

отдел

Отдел бюджетного

планирования и анализа

Отдел бухгалтерского

учета

Отдел

контроллинга

2

1

3

формирование направлений инвестиционной деятельности

предприятия

+

34

2

1

3

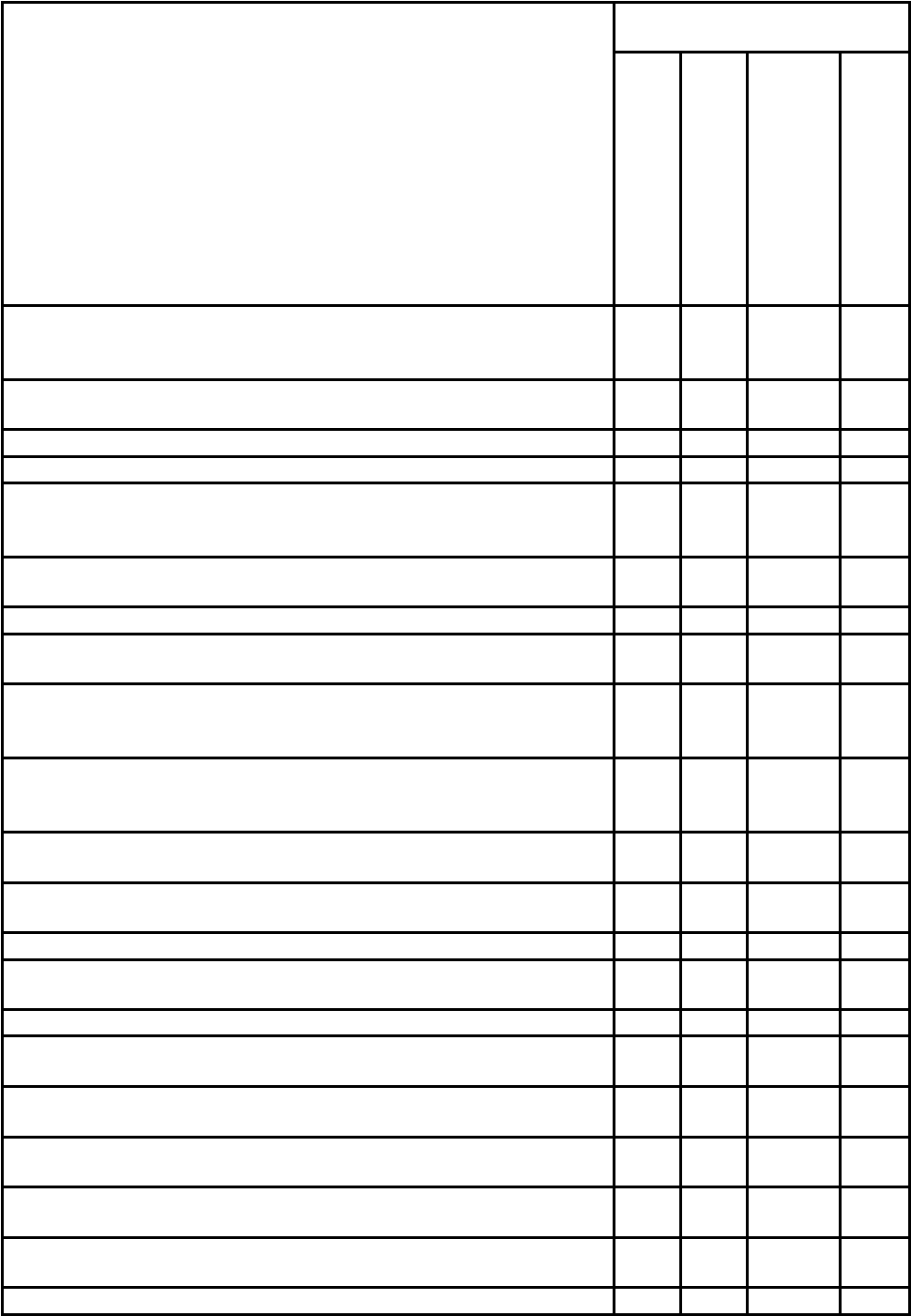

Продолжение таблицы 1.6.

Функции финансового менеджмента

Структура финансово-

экономической службы

Финансовый отдел

Бухгалтерия

Отдел бюджетного

планирования и анализа

Отдел контроллинга

оценка инвестиционной привлекательности отдельных проектов

и финансовых инструментов, отбор наиболее эффективных из

них

+

формирование реальных инвестиционных программ и портфеля

финансовых инвестиций

+ +

выбор наиболее эффективных форм финансирования инвестиций +

Управление денежными потоками, в т.ч.:

формирование входящих и выходящих потоков денежных средств

предприятия, их синхронизация по объему и во времени по

отдельным предстоящим периодам

+ +

эффективное использование остатка временно свободных

денежных активов

+

Управление финансовыми рисками, в т.ч.:

выявление состава основных финансовых рисков, присущих

хозяйственной деятельности данного предприятия

+ +

оценка уровня рисков и определение объема связанных с ними

возможных финансовых потерь в разрезе отдельных операций и

по хозяйственной деятельности в целом

+ +

формирование системы мероприятий по профилактике и

минимизации отдельных финансовых рисков, а также их

страхованию

+ + +

Антикризисное финансовое управление при угрозе банкротства, в

т.ч.:

диагностика угрозы банкротства на основе мониторинга

финансового состояния предприятия

+ +

оценка уровня угрозы банкротства + +

использование внутренних механизмов финансовой стабилизации

предприятия

+ + +

Разработка финансовой стратегии предприятия

формирование системы целей и целевых показателей финансовой

деятельности на долгосрочный период

+

определение приоритетных задач, решаемых в ближайшей

перспективе

+

разработка политики действий предприятия по основным

направлениям его финансового развития

+

Формирование информационных систем, обеспечивающих

обоснование альтернативных вариантов управленческих решений

определение объемов и содержания информационных

потребностей финансового менеджмента

+

организация мониторинга финансового состояния предприятия и +

35

2

1

3

конъюнктуры финансового рынка

36

2

1

3

Продолжение таблицы 1.6.

Функции финансового менеджмента

Структура финансово-

экономической службы

Финансовый отдел

Бухгалтерия

Отдел бюджетного

планирования и анализа

Отдел контроллинга

Осуществление финансового анализа различных аспектов

финансовой деятельности предприятия

проведение экспресс- и углубленного анализа отдельных

финансовых операций, результатов финансовой деятельности

отдельных дочерних предприятий, филиалов, обобщенных

результатов финансовой деятельности предприятия в целом и в

разрезе отдельных ее направлений

+

Осуществление планирования финансовой деятельности

предприятия по основным ее направлениям

разработка системы текущих планов и оперативных бюджетов

по основным направлениям деятельности, различным

структурным подразделениям и по предприятию в целом

+

Разработка системы стимулирования реализации принятых

управленческих решений в области финансовой деятельности

формирование системы поощрений и санкций за выполнение или

невыполнение установленных целевых финансовых показателей,

финансовых нормативов и плановых заданий

+

Осуществление контроля за реализацией принятых

управленческих решений в области финансовой деятельности

формирование системы разделения контрольных обязанностей

отдельных служб

+

определение системы контролируемых показателей и

контрольных периодов выполнения планов предприятия

+

Таким образом, часть функций финансового отдела перекладываются на

ОБПиА и отдел контроллинга, кроме того, преимуществом

трансформированной структуры финансово-экономических служб предприятия

является выполнение одной функции большим количеством отделов, что

позволяет более эффективно контролировать ту или иную финансовую

операцию.

Однако, приоритетность того или иного направления финансового

менеджмента во многом зависит от фазы развития организации. Поэтому

представляется необходимым определить основные из них при оценке

эффективности финансового менеджмента в зависимости от той фазы развития,

в которой в данный момент времени находится предприятие (таблица 1.7.).

37

2

1

3

Таблица 1.7. – Приоритетность анализа оцениваемых показателей-

индикаторов эффективности финансового менеджмента по фазам развития

предприятия

Фазы жизненного цикла организации

0-я фаза 1-я фаза 2-я фаза 3-я фаза

Управление активами I I I I

Управление капиталом I I I I

Управление инвестициями I I II III

Управление денежными потоками I I I I

Управление финансовыми рисками III II I I

Антикризисное финансовое управление при угрозе

банкротства

III III II I

Разработка финансовой стратегии предприятия I I I I

Формирование информационных систем,

обеспечивающих обоснование альтернативных

вариантов управленческих решений

II II I II

Осуществление финансового анализа различных

аспектов финансовой деятельности предприятия

I I I I

Осуществление планирования финансовой

деятельности предприятия по основным ее

направлениям

I I I I

Разработка системы стимулирования реализации

принятых управленческих решений в области

финансовой деятельности

II I I II

Осуществление контроля за реализацией принятых

управленческих решений в области финансовой

деятельности

II I I I

Очевидно, что при переходе от 0-й фазы к 3-й фазе жизненного цикла

предприятия, повышается необходимость в осуществлении жесткого

финансового контроля над всеми финансовыми операциями и управленческими

решениями в области финансовой деятельности. Кроме того, при переходе от

одной фазы к другой повышается необходимость оценки показателей

банкротства предприятия для целей своевременного реагирования на

ухудшения в финансовой сфере организации.

В заключении отметим, что финансовый менеджмент, с одной стороны, -

это искусство, поскольку большинство финансовых решений ориентировано на

будущие финансовые успехи компании, что предполагает иногда чисто

интуитивную комбинацию методов финансового менеджмента, основанную,

однако, на знании тонкостей экономики рынка. С другой стороны, - это наука,

т.к. принятие любого финансового решения требует не только знаний

концептуальных основ финансового менеджмента фирмы и научно

обоснованных методов их реализации, но и научных знаний общих

закономерностей развития рыночной экономики.

38

2

1

3

1.3. Финансовая диагностика как основа для принятия

управленческих решений при планировании

Несмотря на значение финансовой диагностики в современных условиях

это понятие практически не разработано. Часто его отождествляют с понятием

финансового анализа.

Обратимся сначала к рассмотрению понятий анализа и диагностики в

общем. И анализ, и диагностика являются инструментами познания мира в

фундаментальных и прикладных исследованиях.

Анализ первичен как инструмент познания мира, универсален для всех

отраслей знаний, успешно решает основные задачи там, где общество

недостаточно развито для критической оценки и принятия решений. Анализ

представляет собой процедуру мысленного, а также часто и реального

расчленения объекта или явления на части. В зависимости от характера

исследуемого объекта, сложности его структуры, уровня абстракции

используемых познавательных процедур и способов их реализации анализ

выступает в различных формах, являясь часто синонимом исследования как в

естественных, так и общественных науках (химический анализ, математический

анализ, финансовый анализ и т.п.).

Тогда как диагностика – процесс распознавания состояния, постановки

диагноза и принятия решений, как поддерживать организм в рабочем

состоянии.

Финансовая диагностика, являясь в первом приближении финансовым

анализом (как нередко встречается даже в узкоспециализированной

литературе), тем не менее, качественно от него отличается. Диагностика решает

основную проблему: устанавливает необходимое и достаточное качественное и

количественное поле сравнений и количественные нормативы показателей

объекта исследования, учитывая тенденции развития хозяйствующего субъекта,

отрасли, общества, традиции с целью последующего сравнения (оценки)

текущего состояния параметров объекта исследования с признанными в данный

момент оптимальными либо доминирующими.

Рассмотрим точки зрения отечественных и зарубежных экономистов о

понятиях финансового анализа и финансовой диагностики.

Так, в частности И.Т. Балабанов считает, что финансовый анализ –

глубокое, научно-обоснованное исследование финансовых отношений и

движения финансовых ресурсов в едином производственно-торговом процессе

1

.

Другой известный финансист-аналитик И.А. Бланк также точно определяет

сущность финансового анализа как процесса исследования финансового

состояния и основных результатов финансовой деятельности предприятия с

целью выявления резервов повышения его рыночной стоимости и обеспечения

его эффективного развития

2

.

1

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика,

1998. – С.48.

2

Бланк И.А. Словарь-справочник финансового менеджера. – Киев: Ника-Центр, 1998. – С.215.

39

2

1

3

По мнению О.В. Ефимовой, финансовый анализ – это процесс, основанный

на изучении данных о финансовом состоянии предприятия и результатах его

деятельности

1

.

Н.А. Русак, В.А. Русак так интерпретируют это понятие: «финансовый

анализ – это исследовательский процесс, главной целью которого является

выработка наиболее обоснованных предположений и прогнозов изменения

финансовых условий функционирования субъекта хозяйствования»

2

.

А.Д. Шеремет считает, что в процессе финансового анализа можно

получить небольшое число ключевых (наиболее информативных) параметров,

дающих объективную и точную картину финансового состояния предприятия,

на основе которых практически все пользователи финансовых отчетов

принимают решения по оптимизации своих интересов

3

.

С точки зрения западных финансистов, например, Л.А. Бернстайна,

финансовый анализ – это процесс, который имеет своей целью оценку текущего

и прошлого финансового положения и результатов деятельности предприятия,

при этом первоочередной целью является определение оценок и предсказаний

относительно будущих условий и деятельности предприятия

4

.

Нельзя не согласиться с вышеизложенными мнениями о сущности

финансового анализа как процесса, главной целью которого является выработка

прогнозов и предположений.

Э. Хелферт полагает, что финансовый анализ – это и исследование, и

процесс, которые помогают ответить на вопросы, поставленные в процессе

управления

5

.

Что же касается понятия диагностики вообще и финансовой диагностики в

частности, то эту проблему поднимают едва ли не единицы исследователей.

Так, наиболее широко осветил понятие финансовой диагностики

французский ученый Б. Коласс в своей работе «Управление финансовой

деятельностью предприятия». По его мнению, «...для ответственного

финансиста заниматься диагностикой – это значит рассматривать финансовое

положение предприятия так, чтобы выявить в динамике симптомы явлений,

которые могут задержать достижение направленных целей и решение задач,

подвергая опасности планируемую деятельность. Это предполагает выработку

корректирующих решений и/или пересмотр целей и прогнозов»

6

.

А.С. Ильдеменов с коллективом авторов также рассматривают свою

методику диагностического анализа, в том числе финансовую диагностику. С

их точки зрения основная цель проведения диагностики – определение

1

Ефимова О.В. Финансовый анализ. - 2-е изд., перераб. и доп. – М.: Бухгалтерский учет, 1998. – С.3

2

Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справочное пособие. – Минск: Высш.

шк., 1997. – С.8.

3

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 1999. – С.195.

4

Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ. – М.: Финансы и статистика, 1996. – С.24.

5

Хелферт Э. Техника финансового анализа / Пер. с англ. под ред. Л.П. Белых. – М.: Аудит, ЮНИТИ, 1996. –

С.52.

6

Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб.

пособие для вузов / Пер. с франц. Под ред. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 1997. – С.550.

40

2

1

3