Башнянин Г.І. та ін. Політична економія

Подождите немного. Документ загружается.

ли засоби до існування (примітивність знарядь праці унеможливлювала

виживання окремої людини в боротьбі з природою) і

спільно їх

споживали.

Лише в такий спосіб людство могло вибороти своє право

на життя.

Згодом розвиток продуктивних сил, вдосконалення самої

людини, зміни умов її життя приводять до формування

нового типу

власності - приватної.

Усуспільнена (колективна) власність

трансформується в свій різновид -

держав

ну власність.

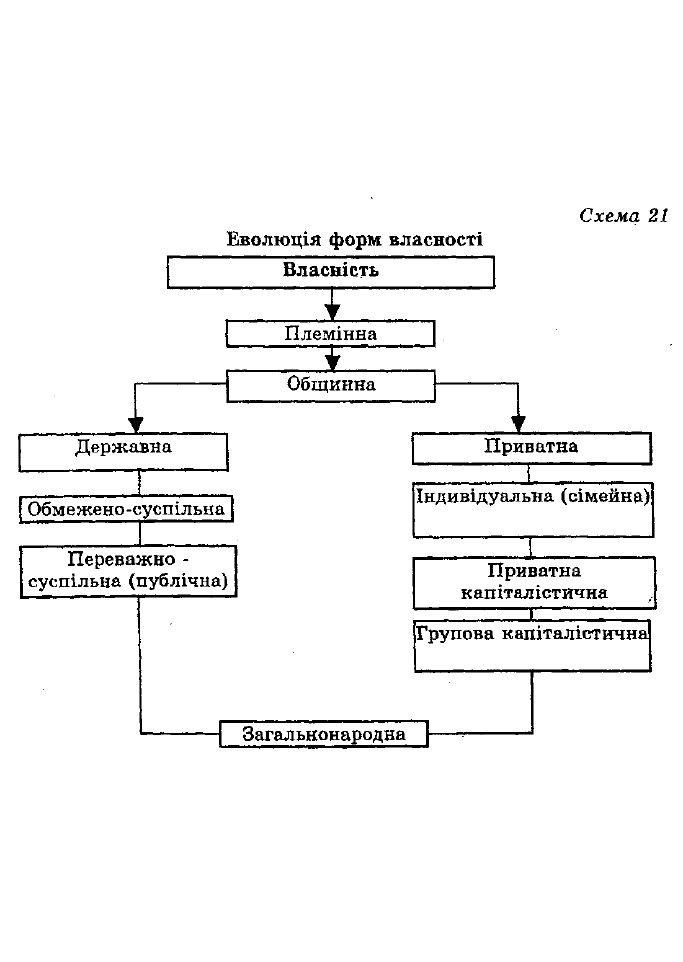

Ці два типи власності (суспільна й приватна) на різних етапах

історичного розвитку суспільства виступали в найрізноманітніших

формах, відображаючи соціально-економічну природу пануючого

суспільного ладу. Розглядаючи тривалу історичну еволюцію форм

власності, можна відзначити

цікаву тенденцію

в цьому процесі. На

перших етапах свого розвитку людство використовує

колективні

форми, власності.

Поява можливості індивідуального виживання (на

основі подальшого розвитку продуктивних сил) поро

джує

приватну

власність.

Приватна власність на засоби виробництва була історично першим

типом власності, який породив право індивідуального розпорядження

товаровиробників продуктами своєї праці і їх економічне

відокремлення (на цій основі) один від одного й від суспільного

виробництва. Це в поєднанні з суспільним поділом праці, стало

вирішальною умовою формування ринкової економіки (про що мова

піде далі), яка дала величезний поштовх для розвитку продуктивних

сил. Державна власність у цю епоху ототожнювалася з власністю

можновладців (фараонів, царів, королів, феодалів тощо), її суспільні

функції були вкрай обмежені й зводилися в основному до утримання

армії й апарату адміністративного управління.

Проте зростання масштабів виробництва та його ускладнення,

абсолютне збільшення населення на планеті та зростання його потреб

породили ряд нових проблем економічного, соціального, екологічного

суспільного характеру. Виявилося, що класична (особиста) приватна

власність і основана на ній ринкова економіка не спроможна

розв'язати ці проблеми.

В зв'язку з цим починають виникати й набувати все більшого

значення нові форми приватної власності, які передбачають перехід від

індивідуальної до усуспільненої приватної власності: акціонерна,

колективна, групова, пайова тощо. А державна власність своїми

джерелами й функціями набуває теж все більш .суспільного характеру.

Тобто, починає діяти не лише в інтересах певних верств суспільства, а

в інтересах більшості його членів. Склалася, на перший погляд, досить

парадоксальна, а з точки зору

діалектичної логіки, цілком закономірна ситуація - в розвинутих

країнах світу досить рельєфно окреслюється зближення функцій

різноманітних форм державної та приватної власності, що в

перспективі, на основі подальшого розвитку науково-технічного

прогресу, трансформації соціально-економічних систем у бік їх

соціалізації (про що мова далі), може привести до формування

обновленого типу усуспільненої власності - загальнонародної. Див.

схему 21.

У зв'язку з цим викликає сумнів твердження деяких вітчизняних

політиків і економістів про те, що завдання економічної реформи в

"Україні полягає в переході від суспільної власності до приватної.

Чому? Тому, що, по-перше, як показано вище, світова тенденція

розвитку форми власності діє в протилежному напрямку. По-друге,

замовчується, що приватна власність може бути принципово різною за

своїм соціальним змістом. Ті форми приватної власності, які були

характерні для капіталізму епохи вільної

конкуренції, коли в одній особі поєднувалися капіталіст-власник і

капіталіст-підцриємець, ще в кінці 19 ст. почали все більше

поступатися місцем груповій капіталістичній власності.

Тепер практично всі найкрупніші підприємства західного світу

існують на основі не індивідуальної, а групової власності, що свідчить

про зростання процесу усуспільнення власності, а не навпаки. Первісна

ж форма приватної власності, для якої характерне індивідуальне

володіння й розпорядження власністю, залишається переважно на

периферії економіки, тобто в сільському господарстві, ремісництві,

торгівлі, сфері послуг. Причому, й тут загальною закономірністю е

звуження сфери дії індивідуальної приватної власності.

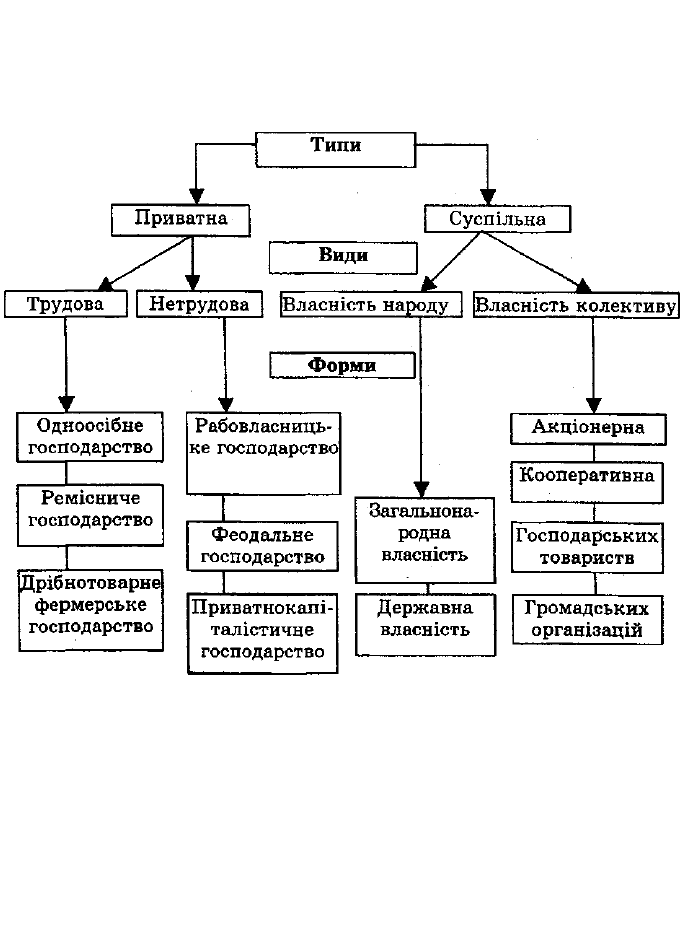

Отже, в процесі свого історичного роз-

витку суспільство використовує два основних

типи власності - суспільний і приватний.

Суспільна власність

характеризується

спільним привласненням засобів виробництва й виробленого

продукту. Можна виділити два основних

види цієї власності:

а)власність народу в цілому, зокрема в Україні такою власністю поки

що залишається земля; б)власність окремих колективів.

Реальними

формами

суспільної власності є загальнонародна,

державна, кооперативна, акціонерна, власність господарських

товариств, громадських організацій тощо.

Приватна власність

характеризується тим, що засоби вироб-

ництва,

4

а .отже, й вироблений продукт, належать приватним особам.

Вони можуть привласнити продукт як своєї, так і чужої праці. Тому

розрізняють

два види

приватної власності - трудову й нетрудову.

у

Трудова

приватна власність основана на власній праці власника

або членів його сім'ї.

Основною формою такого виду власності є

дрібнотоварне

фермерське, ремісниче, одноосібне господарство, де

власник і робітник виступають в одній особі. Йому ж належить і

вироблений продукт.

Нетрудова

приватна власність основана на використанні най-

маної (чужої) праці. Вона передбачає відокремлення власника від

безпосередньої участі в процесі виробництва (працює найманий

робітник), а безпосереднього робітника (найманого) - від засобів

виробництва (бо вони йому не належать). Тобто, власник і робітник -

це різні особи. Цим закладаються основи малоефективної праці

робітника, тому що продукт виробництва належить не йому,

а власникові засобів виробництва.

Формами

нетрудової приватної

власності історично були рабовласницька, феодальна, приватнока-

піталістична. Див. схему 22.

Схема 22

Типи, види і форми власності

ВИСНОВКИ

1. Власність визначає характер функціонування всієї системи

виробничих відносин.

2. Власність визначає цілі й мотиви розвитку виробництва.

3. Будь-які докорінні зміни в економічних відносинах повинні

починатися з відповідних перетворень у відносинах власності.

Тобто, можна констатувати, що власність - це ядро системи ви-

робничих відносин, серцевина кожного суспільного способу вироб-

ництва, чим визначається її місце в системі виробничих відносин.

2. ОСНОВНІ ТЕНДЕНЦІЇ У ВІДНОСИНАХ ВЛАСНОСТІ НА

СУЧАСНОМУ ЕТАПІ

На сучасному етапі людство в своєму розвитку

вступило в таку фазу, коли досягнутий рівень

добробуту може підтримуватися й зростати

лише за умови зростання самостійності, підвищення відповідальності,

активної участі в прийнятті рішень і зацікавленості в результатах

праці безпосередніх робітників -головного фактору виробництва. Це

об'єктивно вимагає передачі хоча б частини прерогатив власника

особам найманої праці, перетворення їх на співвласників та

співуправителів виробництва. Тобто, необхідно подолати те

відокремлення робітника від засобів виробництва, яке породжує

приватна капіталістична власність, знецінюючи матеріальні стимули

до ефективної праці. Зробити це можна шляхом персоніфікації

власності, тобто розосередженням її серед усіх працюючих.

Ідея перетворення найманого робітника на співвласника була

порушена ще соціалістами-утопістами і в тій чи іншій формі

прослідкується в усій історії становлення й розвитку капіталізму. В

міру концентрації капіталу та ускладнення відносин власності

акценти переносилися на різні аспекти цієї ідеї. У США, наприклад,

як реакція на небезпеку концентрації капіталу в руках вузької групи

монополістів, виникла концепція розосередження власності шляхом

передачі акцій найманим працівникам. Законодавче вона була

зафіксована у 1974

V

p. під назвою "ESOP"'

27

' (ЕСОП)- Формально

система акціонерної робочої власності, передбачена ЕСОП, являє

собою пайове товариство робітників, яке володіє й розпоряджається

акціями підприємств від їхнього імені та в їхніх інтересах.

У Швеції в руслі соціал-демократичної ідеології з'явилася кон-

цепція вилучення (інституціоналізація) надприбутків приватних

корпорацій у так звані робочі фонди, які повинні відігравати роль

інструменту колективної участі трудящих у прибутках і контролі над

сукупним капіталом.

Поруч із концепціями, що спираються на ідеологічні засади й

певну перебудову суспільних відносин, отримали розвиток і чисто

прагматичні концепції. Вони виходять з інтересів розвитку фірми

І27!

. ESOP - Employee Stock Ownership Plqan.

та економіки в цілому. Серед цих концепцій у 80-ті роки 20 ст.

отримали певне визначення такі:

- Циклічний підхід ячглійських економістів і соціологів Г.Рамсея,

М.Пуля і Дж.Кр^иіна. В ньому підкреслюється взаємозв'язок

інтенсивності розвитку різних форм участі трудящих у прибутках з

економічним циклом і кон'юнктурою. На їхню думку, системи участі

в прибутках підвищують життєдіяльність фірми, що дає можливість

мобілізувати її внутрішні ресурси й успішно протистояти спаду

(рецесії) в окремих галузях або в економіці в цілому.

- Дослідження економічної ефективності різних форм участі в

прибутках у зв'язку з їх впливом на динаміку продуктивності праці, а

також на соціальну ефективність (зниження рівня конфліктів,

підвищення трудової етики).

Названі концепції знаходять практичне

втілення в країнах Заходу у

величезній різноманітності форм участі

трудящих у прибутках і управлінні формою. Всі ці форми можна

звести в три основні типи:

1. Всі наймані працівники фірми є її співвласниками й повністю

здійснюють контроль над управлінням фірмою.

2. Наймані працівники володіють більшою частиною капіталу й

здійснюють контроль більшості.

3. Наймані працівники володіють меншою частиною капіталу

фірми, рамки контролю й участі в управлінні мінімальні.

У сучасних умовах фірм, які повністю належать працюючим,

відносно мало й вони, як правило, невеликі. Наприклад, у Швеції їхня

кількість складає лише 26% загальної кількості фірм, а середнє число

зайнятих на фірмі не перевищує 35 чоловік. Абсолютна ж більшість

фірм, що використовують системи участі в прибутках, належать до

третього типу, їхній персонал володіє акціями, які складають лише

незначну частину капіталу фірми, а ступінь їх контролю й участі в

управлінні мінімальний,. Проте це не знімає загальної тенденції до

посилення процесу усуспільнення власності в капіталістичному світі.

Свідченням того є те, що системи участі в прибутках в тій чи іншій

формі практикувалися в розвинутих країнах ще в 30-ті роки. Однак

лише з кінця 70-х років, завдяки спеціальному законодавству,

починається їх широкомасштабне впровадження. Зокрема, у

Великобританії в кінці 70-х і в 80-ті роки були прийняті закони, які

надавали пільги при оподаткуванні фірмам, що розподіляли акції між

найманими працівниками залежно від розмірів заробітної плати,

стажу роботи або надавали їм право купувати акції фірми за

фіксованими початковими

цінами. В результаті за першу половину 80-х років питома вага

найманих працівників у всіх сферах економіки Великобританії,

охоплених системами участі в прибутках, зросла з 13 до 23%.

У США найбільш розповсюджена форма участі найманого пер-

соналу у власності підприємств - програми ЕСОП. Ці програми мають

свої особливості в кожній фірмі, але їх об'єднують певні загальні

принципи:

- фірма засновує траст-фонд, який викуповує акції фірми в її

держателів і керує акціонерним капіталом від імені найманих

працівників, між якими ці акції розподіляються;

- прибуток, який отримується, частково йде на погашення боргу

(кредит, узятий для викупу акцій), частково на дивіденди;

- власники внутрішніх акцій мають часткове або повне право

голосу на зборах акціонерів;

- власники внутрішніх акцій мають обмежені права володіння,

вони не можуть продавати на біржі або реалізувати їх за повну

вартість фірмі до виходу на пенсію. У випадку звільнення з роботи

власник внутрішніх акцій отримує компенсацію залежно від стажу

роботи у фірмі - від 20 до 70% їхньої вартості;

- учасниками програми можуть бути всі особи найманої праці, які

досягли 21 року і працювали в даній фірмі не менше одного року.

Значним імпульсом для розвитку таких програм у

розвинутих країнах світу стала серія законодавчих

актів, скерованих на їх економічне стимулювання.

Всього до 1990р. було прийнято 17 законів, перший з

яких (1977р.) встановив 50% податкових пільг з відсотків від позики,

що надається для реалізації програми. Згідно з законом 1986р.

встановлені значні пільги, щодо оподаткування прибутків, які

розподіляються між учасниками програм. У результаті цього в США

число фірм, у яких здійснюються дані програми, зросло з 1600 у

1974р. до 10000 у 1990р., а чисельність найманих працівників,

охоплених програмами, з 250 тис. до 10 млн. чоловік'

281

.

Ще ширше розповсюдження отримала інша форма власності осіб

найманої праці -

власність, пов'язана з пенсійними та страховими

фондами.

Так, у США за 1970 - 1986 pp. активи пенсійних фондів

збільшилися з 637 млрд. до 1967 млрд. дол., а чисельність пайовиків

досягла 68 млн. чоловік, або 52% самодія-

І28

'. Иванов Н. Развитие форм собственности на современном производстве.- //

Мировая зкономика й международньїе отношения.- 1992, № 3, с.14

/Ґ

льного населенняГ

29

!. Широке розповсюдження пенсійних фондів і

масова участь у них трудящих дає підстави деяким теоретикам Заходу

робити далекосяжні соціально-політичні висновки. Так, відомий

американський соціолог П.Дракер у концепції "Соціалізм пенсійних

фондів" стверджує, що через пенсійні фонди особи найманої праці

стають дійсними "капіталістами", тобто тими, хто реально володіє,

контролює й розпоряджається капіталом країни.

Щодо соціалізму П.Дракер, може й перебільшив, бо дійсний

контроль і управління капіталом, незважаючи на те, що на ринку

капіталів СІЛА діє до 1,5 тис. великих пенсійних фондів, знаходиться

в руках вузького кола осіб - у декількох сот чоловіків. Але фактом

залишається те,

що в сучасних умовах відбувається дезінтеграція

прав власності.

Це означає, що право володіння, розпорядження й

користування, яке раніше (при індивідуальній приватній власності)

належало одній особі, тепер усе більше розподіляється за

функціональною ознакою між широким колом осіб, кожна з яких тією

чи іншою мірою стає причетною до використання сукупного капіталу.

Відбувається це у вигляді широкого розповсюдження власності:

акціонерної, пайової, партнерської, кооперативної тощо.

Цей процес в основі своїй має загальну тенденцію до усуспіль-

нення виробництва, зумовлену розвитком продуктивних сил. У

сучасних умовах у розвинутих країнах світу він прискорюється рядом

факторів. По-перше, проблема власності набуває особливого значення

як гарант соціальної захищеності, що в умовах високих темпів НТР

розвиток економіки хоч і прогресує, але проходить нелінійно. Це

дестабілізує робочі місця, знецінює деякі професії. За цих умов будь-

яка форма співволодіння капіталом розглядається більшою частиною

найманих працівників як захист від соціальних негараздів. По-друге,

розвиток інноваційних

130

' процесів у сучасній економіці неможливий

без розкріпачення творчої енергії людей найманої праці. А це вимагає

їх участі у співволодінні та управлінні сукупним капіталом. Тому

загальна тенденція розширення прав власності та їх розповсюдження

на все більш широке коло найманих працівників буде розвиватися й

посилюватися.

І

39

1 Там же. С. 17.

І301

.

Інновація -

нововведення. В економіці - впровадження нових технологій, форм

організації праці, управління тощо.

висновки

1. Розповсюдження прав власника на широкі верстви осіб най-

маної праці в сучасних умовах набуває характеру загальноцивілі-

заційної тенденції. Це безпосередньо пов'язано з об'єктивною

необхідністю подолання відчуження безпосереднього виробника від

засобів виробництва.

2. Все більшу роль у суспільному виробництві починає відігра-

вати не індивідуальна приватна, а колективна усуспільнена влас-

ність на засоби виробництва, яка формується із заощаджень

трудящих.

Іншою важливою зміною в сфері відносин власності на сучас-

ному етапі розвитку ринкової економіки стало

різке зростання

значення державної власності.

Зумовлено це тим, що ринковий

механізм не тільки не знімає, а ще більше загострює соціальні та

екологічні проблеми, а також проблеми користування колективними

товарами та послугами (про що мова піде в наступних темах).

Особливо зростає питома вага держави у виробничій і соціальній

інфраструктурах (на відміну від України, де держава в цих сферах

здає одну позицію за другою приватному капіталу та сумнівним

фондам), де державна власність відіграє, безумовно, провідну роль.

Державний сектор економіки має місце як у нових індустріальних

країнах (Південна Корея, Сінгапур, Тайвань, Гонконг), так і в старих

(Швеція, Голландія, Португалія і т.д.). Традиційно висока питома вага

цього сектора в національній економіці Франції (33%), Австрії (37%),

Італії (більш як 40%). У світі немає країни з розвинутою економікою,

де держава не була б власником. У сучасних умовах через

державний бюджет у розвинутих країнах розподіляється від третини

до половини валового національного продукту

1311

.

Що означають такі зміни у відносинах власності? Перехід до

колективних форм власності, а також різке зростання обсягу й

питомої ваги державної власності мають важливе значення для

функціонування всього капіталістичного господарського механізму

тому, що в рамках цих процесів капітал як власність і капітал як

функція розділилися. Стосовно сучасного капіталістичного госпо-

дарювання це означає, що процес прийняття господарських рішень

переходить від власників капіталу до тих, хто безпосередньо керує

підприємством.

І31

'. Єщенко П., Кваснюк В. Візитка ринку - картка // Голос України, 1993, 21

січня.

3. ВІДНОСИНИ ВЛАСНОСТІ В УКРАЇНІ

Для України, яка розбудовується на

засадах ринкової економіки, проблемою

номер один стало реформування відносин

власності на засоби виробництва. Чому? Річ у тім, що в Україні, яка в

складі Радянського Союзу протягом тривалого часу будувала

соціалізм, склалася своєрідна структура власності, в якій переважали її

суспільні форми. Див. схему 23.

Схема 23

Структура власності в Україні до 1991 р.

Така структура власності формувалась під впливом вимог кон-

цепції побудови соціалізму, яка передбачала, що:

а) соціалізм повинен довести свої переваги перед капіталізмом,

на зміну якому він приходить, більш високим рівнем продуктивності

праці;

б) високий рівень продуктивності праці може забезпечити лише

велике виробництво, яке має ряд суттєвих економічних переваг

перед дрібним виробництвом;

в) найбільш сприятливим середовищем для зростання продук-

тивності праці може бути лише суспільна власність на засоби

виробництва, яка відкриває простір для розвитку продуктивних

сил, бо дає можливість свідомо підтримувати відповідність між

виробничими відносинами й продуктивними силами.

Практика побудови соціалізму в СРСР певною мірою підтвер-

дила справедливість такої концепції. Свідченням того є незаперечні

факти:

1. Досить високі темпи розвитку радянської економіки (вищі, ніж у

країнах капіталістичного світу) впродовж всієї її мирної історії.