Бархатов В.И. и др. Прогнозирование и планирование в условиях рынка. Учебное пособие

Подождите немного. Документ загружается.

«Прогнозирование и планирование в условиях рынка» 71 K__

Сосредоточивая свое внимание на отклонениях, менеджеры могут «управлять

отклонениями», занимаясь именно теми показателями, которые больше всего

нуждаются в улучшении, и не заботясь о гладко идущих аспектах деятельности

.

Резюме

бность

е п ве по

• вания являются стратегические,

•

дущий промежуток времени

т в ы

•

го, чтобы определить размер потребности фирмы в

•

соотношения между ними оптимальны с

точки зрения, объема

•

дита в банке,

х

•

братной связи, который следует

•

фирмой дивидендов, тем выше потребность в привлечении

•

дополнительной эмиссии акций, можно

ь

•

вать не плавно, а

о –

компании

В этой главе дан широкий обзор вопросов, связанных с тем, как фирмы

прогнозируют показатели своей финансовой отчетности и определяют потре

в капитале

. Ниж еречислены рассмотренные в гла ключевые ложения.

Исходными документами планиро

производственные и финансовые планы.

Перспективное финансовое прогнозирование обычно начинается с построения

прогноза объема реализации фирмы на некоторый бу

как в натуральном, ак и стоимостном в ражении.

Гипотетический, или прогнозный, вариант финансовой отчетности

разрабатывается для

то

финансовых средствах.

Метод пропорциональной зависимости показателей от объема реализации

основан на предположениях о том, что: 1) значения большинства статей баланса

находятся в прямо пропорциональной зависимости от объема реализации,

2) существующие у фирмы уровни пропорционально меняющихся статей активов

и пассивов и

реализации.

Фирма может определить величину потребности во внешнем финансировании

(EFN), оценивая сумму активов, необходимых для поддержания прогнозного

объема реализации, и затем вычитая из него сумму реально мобилизуемых,

источников средств. Фирма может затем планировать, удовлетворять ли ей

потребность во внешних финансовых источниках за счет кре

эмиссия

ценны бумаг или комбинации этих источников средств.

Привлечение дополнительных финансовых средств извне означает

дополнительные проценты и/или дивиденды, снижающие прогнозную оценку

прибыли. Таким образом, увеличение объема средств, привлекаемых из внешних

источников, создает эффект финансовой о

учитывать в процессе составления прогнозов.

Чем выше темп прироста объема реализации фирмы

, тем больше будет ее

потребность во внешнем финансировании. Аналогично чем больше норма

выплачиваемых

средств извне.

Величину приемлемого темпа роста фирмы, являющегося таким темпом роста,

который можно поддерживать без

рассчитат по специальной формуле.

Простой метод пропорциональной зависимости показателей от

объема

реализации нельзя использовать, если имеется возможность отдачи от

масштаба, существуют незадействованные производственные мощности, либо

в случае, когда величину активов приходится увеличи

ступенчат крупными единовременными поступлениями.

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

72 УЧЕБНОЕ ПОСОБИЕ

•

случаях, когда не

•

ой

ия

потребности во внешнем финансировании.

Вопросы

кратко сущность и значение следующих элементов корпоративного

плани

тельности корпорации;

.

джерам необходимо знакомство с общим

страте

ой плановый горизонт наиболее популярен

при составлении оперативных

плано

ана.

ияют на

потре источников финансирования:

зации;

ностей;

;

применяется на практике?

ает приемлемый темп прироста для данной фирмы? ниже приемлемого

темпа

основными инструментами финансового контроля и как они

работают?

Линейная, криволинейная и множественная регрессия, а также

специализированные модели прогнозирования показателей могут использоваться

для оценки перспективной потребности в активах в тех

подходит метод пропорциональной зависимости показателей.

В настоящее время даже небольшие фирмы применяют автоматизированные

модели финансового планирования как для построения прогнозной финансов

отчетности, так и для определен

для самопроверки

Опишите

рования:

1) цель деятельности корпорации;

2) масштаб и сфера дея

3) задачи корпорации;

4) стратегии корпорации

Почему финансовым мене

гическим планом компании?

Какова цель оперативного плана фирмы?

Как

в?

Опишите кратко содержание типового оперативного пл

Опишите этапы процесса финансового планирования.

Что является основными компонентами финансового плана?

Прокомментируйте, каким образом нижеприведенные факторы вл

бность фирмы в привлечении внешних

1) темп прироста объёма реали

2) использование мощ

3) капиталоёмкость

4) рентабельность;

5) дивидендная политика.

Что такое EFN? Насколько

широко этот показатель

Что понимают под приемлемым темпом прироста?

Каковы финансовые последствия того, что темп прироста объема реализации

превыш

?

Какие цели преследует система финансового контроля?

Что является

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 73 K__

Тема 5. Краткосрочное финансовое планирование и

финансирование

1. Ликвидность как основная задача краткосрочного финансового

планирования.

2. Источники и оборачиваемость денежных средств.

3. Виды стратегий финансирования.

4. Преимущества и недостатки краткосрочного финансирования.

5. Источники краткосрочного финансирования.

6. Кредиторская задолженность.

7. Банковский кредит.

Финансовые решения краткосрочного характера предполагают управление

денежными потоками, ожидаемыми в ближайшем будущем (в пределах текущего

года). Хотя происхождение большинства денежных потоков связано ее сделками,

касающимися оборотных средств и краткосрочных пассивов, подобные решения

включают также рассмотрение денежных потоков, обусловленных операциями с

долгосрочными активами и обязательствами, такими как при обретение основных

средств, продажа акций и облигаций, выплата дивидендов и т. п.

Примерно 60% рабочего времени финансового менеджера затрачивается на

принятие финансовых решений краткосрочного характера, и преимущественно этими

проблемами начинает заниматься большая часть выпускников данной специальности,

впервые поступив на работу. Именно этими причинами объясняется необходимость

детального изучения методов краткосрочного управления финансами.

Терминология краткосрочного финансового планирования

Основной задачей краткосрочного финансового планирования является обеспечение и

поддержание ликвидности фирмы. Под ликвидностью понимается способность фирмы

осуществить денежные выплаты в объеме и в сроки, предусмотренные контрактами.

Фирма, являющаяся ликвидной, в состоянии осуществлять свою текущую деятельность,

т. е. у нее имеется достаточно средств, чтобы произвести необходимые выплаты

работникам, поставщикам и инвесторам, заплатить налоги и т. д. И наоборот, фирма,

не являющаяся ликвидной, не может в короткое время изыскать средства,

необходимые для данных платежей, и это приводит к срыву текущих операций. В

некоторых случаях неликвидность может быть временной, но порой это является

первым симптомом того, что имеются проблемы, которые в дальнейшем могут

послужить причинами банкротства фирмы.

Изложение материалов данной темы целесообразно начать с рассмотрения ряда

основных определений и понятий.

1. Под оборотным капиталом (working capital), иногда называемым валовым

оборотным капиталом (gross working capital), понимают оборотные средства

(текущие активы).

2. Под чистым оборотным капиталом (net working capital) понимают стоимость

оборотных средств за вычетом суммы краткосрочных пассивов.

3. Коэффициент текущей ликвидности (current ratio), исчисляемый путем

деления стоимости оборотных средств на сумму краткосрочных пассивов, является

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

74 УЧЕБНОЕ ПОСОБИЕ

основным показателем, характеризующим уровень ликвидности фирмы. Рост этого

показателя благоприятен; вместе с тем необходимо иметь в виду, что высокое значение

коэффициента вовсе не является гарантией того, что фирма будет иметь достаточно

денежных средств для покрытия необходимых расходов. Если товарно-материальные

запасы невозможно продать или если дебиторская задолженность не может быть

востребована в нужный момент, то отражаемая Дим соотношением ликвидность фирмы

может быть иллюзорной.

4. Коэффициент быстрой ликвидности равен величине оборотных средств за

вычетом товарно-материальных запасов, деленной на сумму краткосрочных пассивов.

Коэффициент не учитывает сумму товарно-материальных запасов в величине

оборотных средств, так как этот элемент наименее ликвиден. Тем не менее, подобно

коэффициенту текущей ликвидности, коэффициент быстрой ликвидности может дать

ложную оценку степени ликвидности фирмы.

5. Еще один показатель этой группы – обеспеченность ликвидными активами

(days liquidity on hand ratio), рассчитываемый делением более ликвидной части

оборотных средств (денежные средства, ликвидные ценные бумаги и Дебиторская

задолженность) на величину прогнозируемых ежедневных денежных расходов. Он

показывает число дней, в течение которых фирма может работать исключительно за

счет имеющихся у нее в данный момент ликвидных активов. Величину ежедневных

денежных операционных расходов определяют либо на основе данных прогнозируемого

бюджета денежных средств, «Ибо делением общей суммы годовых расходов на

производство реализованной продукции, включая коммерческие, административные и

прочие денежные расходы, на 360 (или 365). По сравнению с рассмотренными выше

коэффициентами Показатель обеспеченности ликвидными активами отражает тот факт,

что ликвидность в большей мере зависит от денежных потоков, нежели от движения

запасов сырья и материалов, хотя до сих пор внимание было сконцентрировано именно

на движении запасов ликвидных активов, а не на денежных поступлениях.

6. Коэффициент обеспеченности абсолютно ликвидными активами (days cash on

hand ratio) равен сумме денежных средств фирмы и ликвидных ценных бумаг,

деленной на ежедневные денежные операционные расходы. Этот коэффициент

аналогичен предыдущему показателю, но более ограниченно интерпретирует термин

«ликвидность». Он рассматривает денежные средства и ликвидные ценные бумаги как

единственные абсолютно ликвидные активы.

Таблица 5.1.

Баланс на 31 декабря 1992 г. и на 30 июня 1993 г.

«Foxcraft Printing» (в тыс. долл.)

Актив Пассив

статья

фактически

31.12.92

прогноз на

30.06.93

статья

фактически

31.12.92

прогноз на

30.06.93

Денежные средства и

ликвидные ценные

бумаги

20 20

Кредиторская

задолженность

30 50 1

Дебиторская

задолженность

80 20

Задолженность по

оплате труда

15 10

Запасы 100 200 Налоги к уплате 15 10

Оборотные средства 200 240 Векселя к оплате 50 80

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 75 K__

Актив Пассив

статья

фактически

31.12.92

прогноз на

30.06.93

статья

фактически

31.12.92

прогноз на

30.06.93

Основные средства

(остаточная

стоимость)

500 500

Текущая часть

долгосрочных пассивов

40 40

Краткосрочные

пассивы

150 190

Долгосрочные пассивы 150 140

Собственный капитал 400 410

Баланс 700 740 Баланс 700 740

7. Для получения детальной и всесторонней картины, отражающей степень

ликвидности фирмы, необходим анализ ее бюджета денежных средств (с budget). В

этом отчете приводится прогноз денежных выплат и поступлений на основе расчета

реальной способности фирмы генерировать денежные поступления в такое время и в

таком размере, чтобы они смогли покрыть необходимые денежные выплаты.

8. Управление оборотными средствами (current asset management) включает

работу администрации по выработке основного направления политики в отношении

оборотных средств, в том числе путей их финансирования.

9. Управление ликвидностью (liquidity management) включает планирование

поступления и использования ликвидных ресурсов таким образом, чтобы иметь

возможность в нужное время расплатиться по своим краткосрочным обязательствам.

Таким образом, управление ликвидностью более широкое понятие, чем управление

оборотными средствами, поскольку, например, включает в себя планирование продаж

основных средств, выпуск долгосрочных ценных бумаг и оценку любых других

долгосрочных проектов, оказывающих влияние на ликвидность фирмы.

Анализируя ликвидность, необходимо различать два вида краткосрочных

пассивов: 1) краткосрочную кредиторскую задолженность как источник покрытия

оборотных средств; 2) текущие обязательства, представляющие собой либо часть

долгосрочных пассивов, подлежащих погашению в отчетном периоде, либо краткосрочные

источники финансирования капитального строительства, которые по окончании

строительства будут трансформированы в ипотечный кредит.

Первая категория обязательств относится к управлению как оборотными

средствами, так и ликвидностью, тогда как вторая – лишь к управлению ликвидностью.

Табл. 5.1. содержит данные баланса компании «Foxcraft Printing», производящей

поздравительные открытки, по состоянию на 31.12.92 и планируемые показатели на

30.06.93. Заметим, что в соответствии с приведенными выше определениями на 31

декабря оборотный капитал компании составляет 200000 долл., (чистый оборотный

капитал компании) - (200000 долл.) - (150000 долл.) = 50000 долл. Значение

коэффициента текущей ликвидности на конец года 1.33, а коэффициент быстрой

ликвидности равен 0.67. Наконец, если ежедневные операционные расходы фирмы

составляют 10000 долл., то на конец года обеспеченность ликвидными активами

составляет 10 дней, а обеспеченность абсолютно ликвидными активами – два дня.

Заметим также, что общая сумма краткосрочных пассивов включает в себя часть

долгосрочных пассивов (т. е. подлежащую выплате в отчетном периоде) в размере

40000 долл. Эта сумма не подвержена влиянию изменений относительно оборотных

средств, так как ее величина определяется принятыми ранее долгосрочными

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

76 УЧЕБНОЕ ПОСОБИЕ

финансовыми решениями. Даже если погашения долгосрочного займа наступит в

следующем отчетном периоде, этот заем можно условно принять за краткосрочные

обязательства, он не является переменной величиной, зависящей от краткосрочных

решений. Аналогичным образом, если бы компания «Foxcraft» решила построить новый

завод и финансировать это строительство за счет краткосрочных займов (кредитов) с

намерением по завершении строительства обратить их в ипотечный кредит,

обеспеченный вновь построенными производственными мощностями, эти

краткосрочные кредиты не следовало бы относить к компетенции управления оборотными

средствами. Тем не менее, хотя такие источники не являются факторами пения чистыми

оборотными средствами, их не следует игнорировать и они должны быть учтены в

программе управления ликвидностью фирмы.

Потребность во внешних источниках финансирования оборотных

средств

Производство поздравительных открыток является сезонным. В июне каждого

года «Foxcraft» начинает выпускать новогодние и рождественские открытки, продажа

которых будет осуществляться с июля по декабрь. Таким образом, к 31 декабря

компанией будет продана большая часть новогодних и рождественских открыток. При

этом товарно-материальные запасы окажутся относительно низкими по сравнению с

другими периодами года. Поскольку большинство продаж оптовым покупателям

производится в кредит, то к концу года Дебиторская задолженность превысит

среднегодовой уровень. Теперь обратимся к табл. 4.1 и сравним данные отчетного баланса

на конец декабря и прогнозного баланса на конец июня. Мы видим, что в июне

товарно-материальные запасы будут относительно высокими (200000 долл. против

100000 долл. в декабре); кредиторская задолженность также высокая (50000 долл.

против 30000 долл.), в то время как дебиторская относительно низкая (20000 и

80000 долл.).

Рассмотрим, что происходит с оборотными средствами и краткосрочными

обязательствами фирмы за период с декабря 1992 г. по июнь 1993 г. Оборотные

средства увеличиваются с 200000 до 240000 долл., т. е. фирме нужны

профинансировать это увеличение потребности в средствах, увеличив правую часть

баланса на 40000 долл. В то же время больший объем закупок сырья, расходов на

рабочую силу будет причиной того, что кредиторская и другие виды задолженности,

обусловленные увеличением производства, тоже возрастут, но спонтанно, на сумму

10000 долл. (с 60000 до 70000 долл.). Таким образом, потребность во внешнем

финансировании составит 30000 долл., которые, как мы предполагаем, и будут

получены в виде краткосрочного банковского кредита. Следовательно, на 30 июня

1993 г. мы наблюдаем увеличение на 30000 долл. статьи «векселя к оплате» по

сравнению с уровнем задолженности по этой статье на 31 декабря 1992 г.

Эти колебания – результат действия сезонных факторов. Аналогичные

колебания потребности в оборотных средствах, а следовательно, и в источникам их

финансирования могут быть следствием экономических циклов. Например,

финансовые потребности сокращаются в течение периода спада и увеличиваются в

период подъема экономической активности.

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 77 K__

Оборачиваемость денежных средств

Концепция денежного кругооборота (cash conversion cycle) важна для целей

краткосрочного финансового планирования. Проиллюстрируем процессы, которые

происходили с корпорацией «Real Time» (RTC), производителем компьютеров, с того

момента, когда в начале 1992 г. был выпущен новый, более производительный,

компьютер. Планируемая цена продажи составляла 250000 долл. RTC предполагала,

что спрос на этот товар достигнет 100 единиц. Рассмотрим элементы периода

обращения денежных средств применительно к данному случаю.

1. RTC заказала, а затем получила материалы, необходимые для производства

100 компьютеров. Так как RTC подобно большинству других фирм покупает

материалы в кредит, сумма этих сделок обусловливает увеличение кредиторской

задолженности, но не оказывает немедленного влияния на денежные потоки.

2. Для производства необходимо осуществить расходы на оплату труда. Но

заработная плата еще не будет выплачена полностью в тот момент, когда работа уже

завершена, т. е. увеличится сумма начисленной заработной платы, а следовательно,

соответствующая статья баланса.

3. Компьютеры предполагается продавать в кредит, поэтому продажа товара

приведет лишь к увеличению дебиторской задолженности, т. е. немедленного

влияния на величину денежных поступлений не будет.

4. В некоторый момент RTC должна будет погасить свою задолженность

поставщикам и работникам. Поскольку эти платежи обычно производятся до того, как

компания получит деньги от своих дебиторов, они должны быть профинансированы из

других источников.

5. Период обращения денежных средств завершится тогда, когда будет получена

сумма дебиторской задолженности. В этот момент компания уже в состоянии вернуть

кредит, взятый для финансирования производства, и обладает реальной прибылью. Затем

цикл может быть повторен.

Модель цикла обращения денежных средств призвана нагляднее

продемонстрировать сказанное выше. Вот некоторые понятия, используемые в модели.

1. Период обращения товарно-материальных запасов (inventory conversion iriod) –

средняя продолжительность времени, необходимая для превращения сырья в готовую

продукцию и ее реализации:

запасыпродукциинойреализованстьсебестоимо

360

запасовобращенияпериод

÷

=

Например, себестоимость реализованной продукции составляет 10 млн. долл.,

средние товарно-материальные запасы равны 2 млн. долл. Соответственно знаменатель

равен 10 млн. долл./2 млн. долл. = 5, и период обращения товарно-материальных

запасов составит 360/5 = 72 дня. Иными словами, необходимо примерно 72 дня для

превращения материалов в готовую продукцию и ее реализации.

2. Период обращения дебиторской задолженности (receivables collection period) –

среднее количество дней, необходимое для превращения дебиторской задолженности в

денежные средства. Этот показатель иначе называется оборачиваемостью дебиторской

задолженности в днях (DSO) или средним сроком получения платежа (АСР) и

рассчитывается по формуле

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

78 УЧЕБНОЕ ПОСОБИЕ

360реализацииотвыручка

стьзадолженноядебиторска

DSO

÷

=

Например, дебиторская задолженность равна 1 млн. долл.; выручка от

реализации составляет 15 млн. долл., следовательно, период обращения дебиторской

задолженности равен

дня24

360.дол.млн15

.дол.млн1

=

÷

Иными словами, потребуется 24 дня после продажи товара, чтобы дебиторская

задолженность была превращена в наличные денежные средства.

3 4

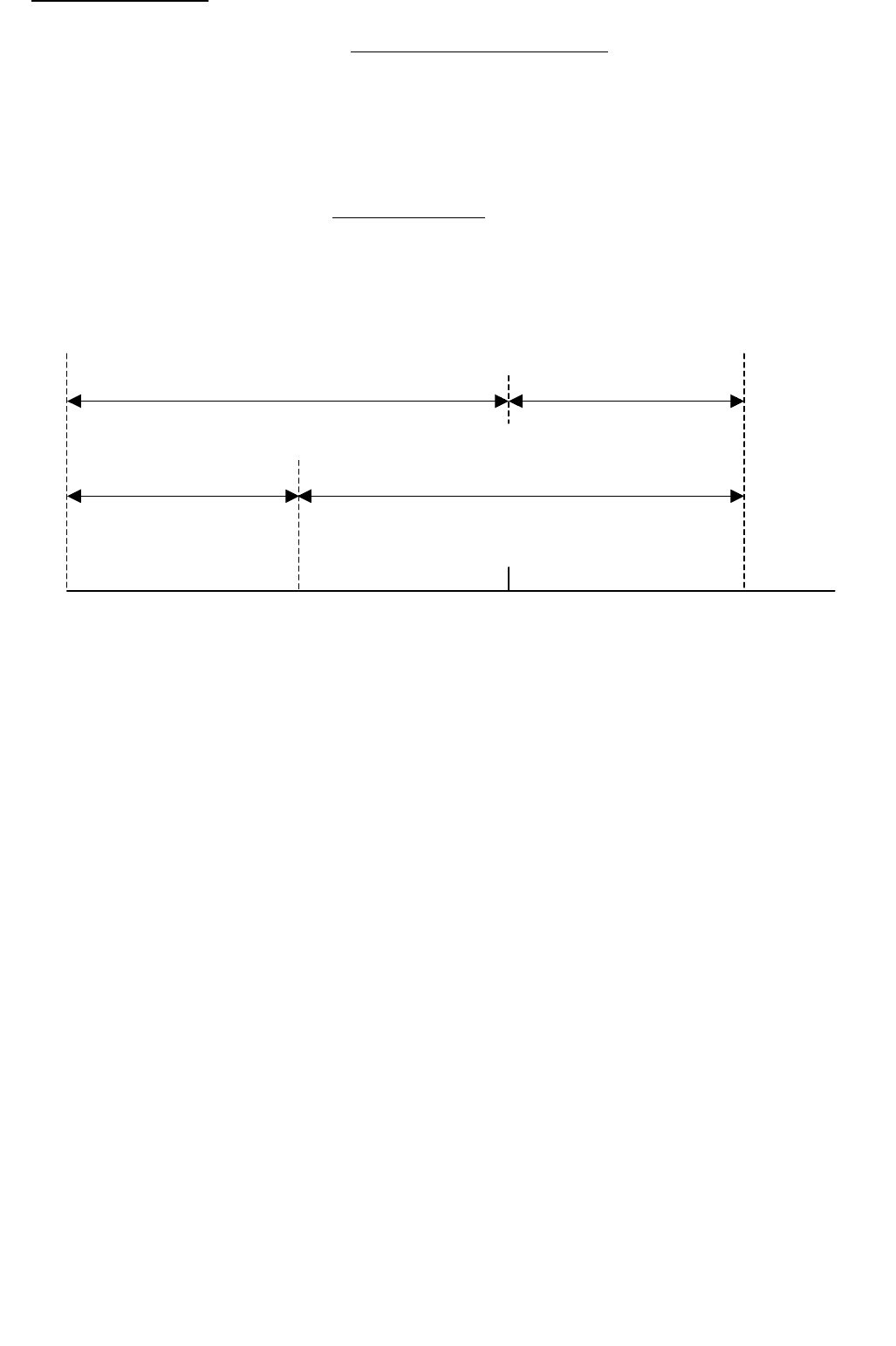

1 2

Дни

Покупка сырья и

материалов

Оплата за сырьё

и материалы

Про ой

продукции пла ит

Получение

тежа за кред

дажа готов

Рис. 5.1. Моделирование периода обращения денежных средств.

1 – период обращения товарно-материальных запасов (72 дня);

2 – период обращения дебиторской задолженности (24 дня);

3 – период обращения дебиторской задолженности (30 дней);

4 – период обращения денежных средств.

3. Период обращения кредиторской задолженности (payables deferral period) –

средний промежуток времени между покупкой материалов и начислением расходов по

оплате труда и соответствующими платежами. Например, допустимая отсрочка платежа

по расчетам за полученное сырье и по оплате труда может составлять 30 дней.

4. Период обращения денежных средств (cash conversion cycle) объединяет эти

три рассмотренных выше периода и, следовательно, равен промежутку времени между

расходами фирмы на производственные ресурсы (материалы и рабочую силу) и

получением выручки от продажи продукции (т. е. это период между платежами за

сырье и рабочую силу и погашением дебиторской задолженности). Период обращения

денежных средств, таким образом, является периодом, в течение которого фирма

испытывает трудности с оборотным капиталом.

Данный период может быть выражен формулой

средствденежныхобращенияпериод

стизадолженноойкредиторскобращенияпериод

стизадолженнойдебиторскообращенияпериодзапасовобращенияпериод

=

=−

−+

Например, пусть время, необходимое для превращения необработанного сырья в

готовое изделие и для реализации последнего, составляет 72 дня, а для получения

дебиторской задолженности требуется еще 24 дня. 30 дней обычно проходит между

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 79 K__

получением сырья и погашением кредиторской задолженности. В этом случае цикл

обращения денежных средств составит 66 дней:

дней66дней30дня24дня72

=

−

+

Можно записать иначе:

средствденежныхполучениивотсрочкачистая

платежаотсрочкасредствденежныхполучениивотсрочка

=

=

−

Это дает возможность компании в начале производства продукции учесть тот

факт, что в течение 66 дней фирме придется финансировать производство

собственных или заемных средств). Эти средства нужно изыскать.

Каждая фирма стремится как можно больше, но без вреда для производства

сократить период обращения денежных средств. Это ведет к увеличению прибыли,

так как сокращение периода обращения уменьшает потребность внешних

источниках финансирования, снижая тем самым себестоимость реализованной

продукции.

Период обращения денежных средств (рис. 5.1) может быть уменьшен путём

1) сокращения периода обращения товарно-материальных запасов за счет более быстрого

производства и реализации товаров; 2) сокращения периода обращения дебиторской

задолженности за счет ускорения расчетов; 3) удлинения вода обращения кредиторской

задолженности (замедление расчетов за приобретённые ресурсы). Эти действия следует

осуществлять до тех пор, пока они станут приводить к увеличению себестоимости

продукции или сокращению выручки от реализации.

Данный цикл может быть выражен также следующей формулой:

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

+

−+=

=

расходыыеоперационнденежные

трудаоплатепосырьяоплатепо

начислениястьзадолженноаякредиторск

реализацииотвыручка

стьзадолженно

ядебеторска

продукции

стьсебестоимо

запасы

360

средствденежныхобращенияпериод

Из данной формулы видно, что увеличение товарно-материальных запасов

дебиторской задолженности ведет к удлинению периода обращения денежных средств

при условии, что выручка от реализации, себестоимость реализованной продукции и

операционные расходы постоянны. Решения в области управления производственными

запасами и дебиторской задолженностью имеют важное значение, поскольку они

затрагивают не только продолжительность периода обращения денежных средств, но и

политику в отношении внешних источников финансирования. Проиллюстрируем

преимущества сокращения периода обращения денежных средств на примере компании

RTC. Предположим, что эта фирма должна погасить 200000 долл. на материалы и

рабочую силу для производства одного компьютера и может выпускать три компьютера

в день. Таким образом, потребность в финансировании ежедневно составляют

600000 долл. Такое финансирование должно осуществляться в течение 66 дней

(продолжительность периода обращения денежных средств). Иначе говоря, потребности

в оборотном капитале этой фирмы составят 66*600000 долл. = 39.6 млн. долл. Если

компании сократить период до 50 дней, например за счет продления срока погашения

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

80 УЧЕБНОЕ ПОСОБИЕ

кредиторской задолженности на 16 дней, или путем ускорения процесса производства,

или сбора дебиторской задолженности, это может уменьшить потребности

финансирования оборотного капитала на 9.6 млн. долл. Следовательно, видим, что в

конечном счете факторы, влияющие на периоды обращения товарно-материальных

запасов и дебиторской задолженности и отсрочки платежей воздействуют на период

обращения денежных средств, а значит, и на потребности фирмы в финансировании

оборотного капитала. Целесообразно досконально разобраться в рассмотренных понятиях,

поскольку они полезны для внимания сути настоящей и последующей глав, посвященных

краткосрочному явлению финансами.

Виды стратегии финансирования оборотных средств

По своей природе краткосрочные финансовые решения сходны с долгосрочными.

Так, например, решения, касающиеся структуры капитала и бюджета предполагают

выбор между альтернативами, который всегда происходит в рамках дилеммы; риск или

доходность. Тем не менее не все финансовые теория удачны. Некоторые из них

недостаточно точно определяют основную цель акционеров – максимизацию их

совокупного дохода – и учитывают воздействие на принятие решений относительно

оборотных средств. Кроме того, не всегда ясно показано, как отдельные решения в

отношении оборотных средств воздействуют на курс акций.

Политика управления оборотными средствами включает два основных вопроса:

1) какой уровень оборотных средств наиболее приемлем (в целом и по элементам)?

2) за счёт каких источников можно их финансировать?

Альтернативные стратегии в области объема и структуры оборотного капитала

Существуют три альтернативные стратегии в отношении общего уровня

оборотных средств. По существу они отличаются лишь объемом оборотных средств,

которые фирма считает необходимым иметь для поддержания заданного уровня

производства. Линия с наиболее крутым наклоном представляет собой осторожную,

расслабленную стратегию. Фирмы, придерживающиеся такой стратегии, допускают

относительно высокий уровень денежных средств, товарно-материальных запасов и

ликвидных ценных бумаг, имеющихся в наличии. При этом объем реализации

стимулируется политикой кредитов, предоставляемых покупателям, что приводит к

высокому уровню дебиторской задолженности. Наоборот, ограничительная стратегия

предполагает, что денежная наличность, ценные бумаги, товарно-материальные запасы и

дебиторская задолженность сведены до минимума. Умеренная стратегия представлена

графиком, находящимся между двумя описанными выше линиями.

В условиях определенности, когда объем реализации, затраты, период

реализации заказа, сроки платежей и т. д. точно известны, любая фирма предпочла

бы поддерживать только минимально необходимый уровень оборотных средств.

Превышение этого минимума приводит к увеличению потребностей во внешних

источниках финансирования оборотных средств без адекватного увеличения

прибыли. Необоснованное сокращение оборотных средств приводит к замедлению

выплат работникам, падению объема реализации и неэффективности производства

по причине нехватки товарно-материальных запасов, что является следствием

чрезмерно ограничительной политики.

Картина меняется при появлении фактора неопределенности. В этом случае

фирме потребуется минимально необходимая сумма денежных средств и

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001