Балашова Е.А. Учет на предприятиях малого бизнеса

Подождите немного. Документ загружается.

существенное значение для руководства, будут находиться под его

непосредственным контролем и регулированием (планирование,

ценообразование, рекламные кампании и т.д.), в то время как

получение побочных доходов может быть передано нижним

звеньям управления.

Учет доходов и расходов по основной деятельности в

зависимости от принятой в организации формы

бухгалтерского учета можно вести:

• в ведомости № 16 (при методе начисления) или ведомости

№ 16а (при кассовом методе) – при применении журнально-

ордерных форм счетоводства;

• в ведомости учета расчетов и прочих операций № В-6

(отгрузка) – при применении метода начисления либо в ведомости

учета реализации № В-6 (оплата) – при кассовом методе,

утвержденных приказом № 64н, – при упрощенной форме

бухгалтерского учета с использованием регистров бухгалтерского

учета;

• в книге (журнале) учета фактов хозяйственной деятельности:

№ К-1, утвержденной приказом № 64н, при применении простой

формы бухгалтерского учета;

• в книге учета доходов и расходов организации и

индивидуальных предпринимателей, утвержденной приказом

Минфина РФ от 30.12.2005 года № 167н; применяющими

упрощенную систему налогообложения и выбравшими в качестве

объекта налогообложения доходы, уменьшенные на расходы.

Учет доходов и расходов организации по основной

деятельности ведется на счете 90 «Продажи». Получение доходов

при методе начисления отражается в бухгалтерском учете на

основании:

• у торговых организаций – товарно-транспортных накладных

(унифицированная форма №ТОРГ-12);

• у организаций, оказывающих услуги или выполняющих

работы, – акта об оказанных услугах, выполненных работах;

• у организаций, выпускающих продукцию, – формы,

утвержденной в учетной политике организации для оформления

продажи продукции.

Организациям, являющимся плательщиками НДС, необходимо

обратить внимание на то, что действующим законодательством

фактически допускается два способа отражения сумм НДС,

выставленных покупателям:

171

1. Согласно Инструкции по применению Плана счетов суммы

входящего НДС отражаются сначала в общей сумме дебиторской

задолженности, после чего переносятся с дебета счета 90

«Продажи» в кредит счета 68 «Расчеты с бюджетом по налогам и

сборам».

Пример. ООО «Улыбка» (далее – Общество) реализовало покупателю

продукцию за 118 р., в том числе НДС – 18 р. Учет у Общества ведется

методом начисления.

Отражается задолженность покупателя за реализованную продукцию:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»;

К-т сч. 90 «Продажи»

– 118 р.

Начисляется НДС с суммы продажи:

Д-т сч. 90 «Продажи»;

К-т сч. 68 «Расчеты с бюджетом по налогам и сборам»

– 18 р.

2. Однако применение такого способа отражения сумм НДС,

закрепленному в п. 2 ПБУ, противоречит определению доходов,

9/99. Более того, в п. 3 ПБУ 9/99 непосредственно указано, что

поступление сумм налога на добавленную стоимость не является

доходом организации. В связи с этим отражение сумм НДС должно

осуществляться сразу по кредиту счета 68 «Расчеты с бюджетом по

налогам и сборам».

Пример. ООО «Улыбка» (далее – Общество) реализовало покупателю

продукцию за 118 р., в том числе НДС – 18 р. Учет у Общества ведется

методом начисления.

Реализация продукции и начисление сумм НДС производятся

бухгалтерскими записями

Д-т сч. 62 «Расчеты с покупателями и заказчиками»;

К-т сч. 90 «Продажи» – 100 р.

Начисляется НДС с суммы продажи:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»;

К-т сч. 68 «Расчеты с бюджетом по налогам и сборам» – 18 р.

Применение указанного метода обладает следующими

положительными сторонами:

• при составлении налоговой декларации по налогу на

добавленную стоимость оборот между счетами 62 «Расчеты с

покупателями и заказчиками» и 90 «Продажи» отражает налоговую

базу по реализованным товарам (продукции, работам, услугам), а

оборот между счетами 62 «Расчеты с покупателями и заказчиками»

и 68 «Расчеты с бюджетом по налогам и сборам» – сумму

начисленного налога;

172

• при составлении отчета о прибылях и убытках отсутствует

необходимость корректировать кредитовый оборот по счету 90

«Продажи» на сумму выставленного НДС при отражении доходов

от обычной деятельности.

Таким образом, в зависимости от их характера, условий

получения и направлений деятельности организации доходы и

расходы подразделяются на доходы и расходы от обычных видов

деятельности; прочие доходы и расходы. В целом для предприятий

доходами организации признается увеличение экономических выгод в

результате поступления активов, приводящее к увеличению капитала

этой организации, за исключением вкладов участников. Расходами

организации признается уменьшение экономических выгод в

результате выбытия активов, приводящее к уменьшению капитала

этой организации. При признании в бухгалтерском учете доходов и

расходов необходимо руководствоваться перечнем условий,

закрепленных нормативными документами. Учет доходов и расходов

организации по основной деятельности ведется на счете 90

«Продажи», по деятельности, не связанной с основной, на счете 91

«Прочие доходы и расходы». В зависимости от применяемой формы

счетоводства бухгалтерский учет доходов и расходов может вестись в

различных регистрах учета.

Вопросы для самоконтроля знаний студентов

1. Дайте определение доходам и расходам организации в соответствии с

ПБУ 9/99 и 10/99.

2. Что включается в состав доходов и расходов от обычных видов

деятельности?

3. Какие доходы и расходы учитываются в составе прочих?

4. Какие поступления не признаются расходами?

5. Укажите порядок признания доходов и расходов.

6. Какими признаками обладает предмет деятельности?

7. Укажите регистры учета доходов и расходов организации при

использовании различных форм учета.

Тест

1. В соответствии с ПБУ 9/99 «Доходы организации» выручка от

передачи имущества по договору мены отражается в учете, исходя:

а) из стоимости полученного имущества;

б) балансовой стоимости выбывающего имущества;

в) рыночной стоимости выбывшего имущества.

2. Расходами организации признаются:

173

а) затраты, включенные в установленном порядке в себестоимость

продукции (работ, услуг), и расходы на продажу;

б) уменьшение экономических выгод в результате выбытия активов;

в) все затраты произведенные организацией и подлежащие возмещению

за счет выручки от продаж.

3. Перечисление с расчетного счета денежных средств в порядке

предварительной оплаты:

а) не признается расходами организации;

б) признается расходами организации;

в) признается расходами организации, в случае, если производится оплата

материально-производственных запасов для производственных целей.

4. Амортизационные отчисления:

а) считаются расходами по обычным видам деятельности;

б) считаются расходами по обычным видам деятельности только в части

амортизации объектов основных средств производственного назначения;

в) не считаются расходами по обычным видам деятельности.

5. Не являются прочими расходами:

а) расходы, связанные с участием в уставных капиталах других

организаций;

б) судебные издержки;

в) затраты по аннулированным производственным заказам, а также

затраты на производство, не давшее продукции.

6. Не признаются доходом организации суммы:

а) выручки от продажи валюты;

б) полученных авансов;

в) суммы дооценки активов (за исключением внеоборотных активов).

7. По окончании отчетного месяца сальдо по субсчетам счета 90:

а) закрывается проводками: Дт сч. 90-1 Кт сч. 99 и Дт сч. 99 Кт сч. 90-2 и

90-3;

б) не закрывается, разница между оборотами по субсчету 90-1 и

субсчетам 90-2 и 90-3 списывается проводкой: Дт сч. 90-9 Кт сч. 99 (или

наоборот – в случае убытка).

8. Доходы и расходы от списания объектов основных средств подлежат

зачислению:

а) на увеличение или уменьшение добавочного капитала;

б) на прибыль и убыток организации в качестве прочих доходов и

расходов;

в) на увеличение или уменьшение сумм нераспределенной прибыли (по

соответствующим субъектам).

174

9. Предъявленные и признанные штрафы за нарушение поставщиками

условий хозяйственных договоров в учете отражаются проводкой:

а) Дт сч. 60 Кт сч. 91;

б) Дт сч. 76 Кт сч. 60;

в) Дт сч. 76 Кт сч. 91.

10. Прочие доходы:

а) могут показываться в отчетности за минусом операционных расходов

при условии, что соответствующие правила бухгалтерского учета

предусматривают или не запрещают такое отражение доходов;

б) могут показывать в отчетности за минусом операционных расходов,

если это установлено учетной политикой организации;

в) могут показывать только в полной сумме полученных доходов

(расходы отражаются обособленно).

11. Учет доходов и расходов организации по основной деятельности

ведется на счете:

а) 99 «прибыли и убытки»;

б) 91 «Прочие доходы и расходы»;

в) 90 «Продажи».

12. Получение доходов при методе начисления отражается в

бухгалтерском учете на основании:

а) товарных накладных;

б) требований накладных

в) счетов-фактур.

13. Учет доходов и расходов по основной деятельности в зависимости

при применении простой формы учета можно вести:

а) в ведомости № 16;

б) в Книге учета доходов и расходов организации и индивидуальных

предпринимателей;

в) в Книге (журнале) учета фактов хозяйственной деятельности.

Глава 9 БУХГАЛТЕРСКИЙ УЧЕТ

ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТОВ

НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

В данной главе будут рассмотрены вопросы организации учета

денежных средств, приобретения и регистрация кассового аппарата,

порядок заполнения книг по учету денежных средств (с. 171; 173;

175

180). Освещены вопросы учета расчетов с поставщиками и

подрядчиками; с покупателями и заказчиками; с подотчетными

лицами; с прочими дебиторами и кредиторами (с. 183; 184; 186;

188).

9.1. Организация учета денежных средств

Основными документами, регулирующими учет денежных

средств организации, являются:

• Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении

контрольно-кассовой техники при осуществлении наличных

денежных расчетов и (или) расчетов с использованием платежных

карт»;

• Порядок ведения кассовых операций в Российской Федерации

утвержденный письмом ЦБ РФ от 4 октября 1993 г. № 18;

• Положение о правилах организации наличного денежного

обращения на территории Российской Федерации, утвержденное ЦБ

РФ от 5 января 1998 г. № 14-П;

• Положение о безналичных расчетах в Российской Федерации

утвержденное ЦБ РФ от 3 октября 2002 г. № 2-П;

Учет денежных средств в зависимости от принятой в организа-

ции формы бухгалтерского учета можно вести:

• в журналах-ордерах № 1 (касса), № 2 (расчетные и валютные

счета) в ведомостях № 1 (касса), № 2 (расчетные и валютные счета)

– при применении журнально-ордерных форм счетоводства;

• в ведомости учета денежных средств и фондов № В-4,

утвержденной приказом № 64н, – при применении упрощенной

формы бухгалтерского учета с использованием регистров

бухгалтерского учета;

• в книге (журнале) учета фактов хозяйственной деятельности

№ К-1, утвержденной приказом № 64н, – при применении простой

формы бухгалтерского учета;

• в книге учета доходов и расходов организации и

индивидуальных предпринимателей, утвержденной приказом

Минфина РФ от 30.12.2005 года № 167н; применяющих

упрощенную систему налогообложения и выбравшими в качестве

объекта налогообложения доходы, уменьшенные на расходы.

При применении журнально-ордерных форм счетоводства и

упрощенной формы бухгалтерского учета следует иметь в виду, что

на каждую кассу, расчетный и валютный счет открывается отдель-

176

ный регистр бухгалтерского учета (журнал-ордер и ведомость). При

небольшом количестве операций с денежными средствами

организациям, применяющим упрощенную форму бухгалтерского

учета, разрешено вести одну ведомость № В-4 сразу на кассу,

расчетный и валютный счет, выделив для каждого из них

достаточно строк для отражения всего количества операций за

отчетный период.

Организациям, применяющим упрощенную систему

налогообложения, следует иметь в виду, что в книге учета доходов

и расходов могут отражаться не все операции по кассе или

банковским счетам организации.

Операции по кассе отражаются с применением

унифицированных форм первичной учетной документации,

утвержденных постановлением Госкомстата России от 18 августа

1998 г. № 88 «Об утверждении унифицированных форм первичной

учетной документации по учету кассовых операций, по учету

результатов инвентаризации».

При наличии у организации ККТ операции, связанные с ее

применением, оформляются по унифицированным формам,

утвержденным постановлением Госкомстата РФ от 25 декабря 1998

г. № 132 «Об утверждении унифицированных форм первичной

учетной документации по учету торговых операций».

При учете денежных средств организациям необходимо

обратить внимание на следующие моменты:

1. Операции по продаже продукции (товаров), выполнению

работ, оказанию услуг за наличный расчет должны осуществляться

с применением ККТ.

2. При соблюдении лимита расчетов наличными денежными

средствами между юридическими лицами (100 000 руб. по одной

сделке) необходимо учитывать, что договор является одной из форм

сделок (ГК РФ, ст. 154). Указанный лимит действует в рамках

одного договора вне зависимости от сроков его действия, порядка и

сроков внесения денежных средств и т. п. [15].

3. Лимит расчетов наличными денежными средствами

распространяется на расчетные операции между организацией и

индивидуальным предпринимателем, даже если последний не

является юридическим лицом.

9.2. Порядок регистрации кассового аппарата

177

Каждую операцию, при которой были израсходованы или по-

лучены денежные средства, необходимо оформить в соответствии с

требованиями законодательства, как для наличных, так и для без-

наличных расчетов.

При осуществлении расчетов безналичным способом, со-

блюдение правил работы с денежными средствами контролирует

банк. Однако подавляющее большинство небольших предприятий

предпочитает расчеты наличными, для чего необходимо вести

следующие документы по учету наличности:

кассовую книгу;

журнал кассира-операциониста;

кассовый отчет.

Правильно организовать учет денежной наличности достаточно

просто. Для этого необходимо вовремя отражать приход и расход

наличности в книгах учета. Следует помнить, что прием денег от

покупателей необходимо осуществлять только с использованием

контрольно-кассовой машины, в отдельных случаях – с

использованием бланков строгой отчетности.

Кассовый аппарат используется при расчетах наличными

только после регистрации аппарата в налоговом органе. Для этого

необходимо заключить договор на обслуживание контрольно-

кассовой машины (ККМ) с центром технического обслуживания

(ЦТО), провести фискализацию кассового-аппарата, приобрести

средства визуального контроля и т.д.

Законодательство РФ позволяет организациям использовать

только определенные модели кассовых аппаратов – те, которые

включены в государственный реестр. Помимо реестра существует и

классификатор ККМ, который предусматривает, какие модели ККМ

предназначены для каждой сферы деятельности.

Организации, торгующие кассовыми аппаратами, делятся на

две категории:

1) специализированные фирмы-продавцы;

2) центры технического обслуживания (далее по тексту ЦТО).

Специализированные фирмы-продавцы только продают ККМ.

То есть после покупки ККМ у таких организаций необходимо

заключить договор с ЦТО на техническое обслуживание.

Более удобно приобретать кассовый аппарат в ЦТО, так как эта

организация помимо продажи осуществляет обслуживание и ремонт

кассовых машин.

178

С приобретенным кассовым аппаратом в комплекте

прилагается паспорт версии, технический паспорт и средства

визуального контроля (СВК), представляющие собой круглые

голографические наклейки.

Разрешается использовать кассовый аппарат, на котором имеется:

1) СВК «Государственный реестр»;

2) СВК «Сервисное обслуживание».

СВК «Государственный реестр» свидетельствует о том, что

модель соответствует эталонному образцу. СВК «Сервисное

обслуживание» свидетельствует, что ККМ находится на сервисном

обслуживании. На этой голограмме указывается год, когда машину

ввели в эксплуатацию и поставили на техническое обслуживание.

Штрафные санкции за использование кассового аппарата без

средств визуального контроля законодательством РФ не

предусмотрены. Ответственность может наступить только за

неприменение ККМ.

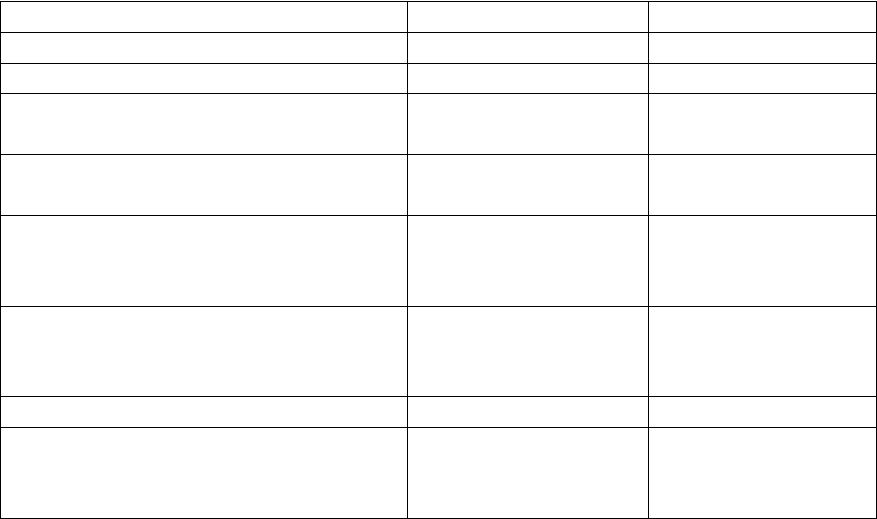

Перечень документов, необходимых при покупке кассового

аппарата представлен в таблице 9.1

Таблица 9.1

Перечень документов

Наименование документа Продавец ККМ ЦТО

Технический паспорт +

Паспорт версии ККМ +

Средство визуального контроля

«Государственный реестр»

+

Средство визуального контроля

«Сервисное обслуживание»

+

Дополнительные самоклеющиеся

пломбы

+ (только для

Москвы и Санкт-

Петербурга)

Карточка регистрации с отметкой

налоговой инспекции о снятии с

учета

+ (только для

подержанных

ККМ)

Договор на покупку ККМ +

Договор на техническое

обслуживание

+

(с минимальным

сроком один год)

После приобретения контрольно-кассовой машины и

заключения договора с ЦТО, ККМ необходимо зарегистрировать в

налоговом органе по месту учета, для этого в налоговую инспекцию

предоставляют следующие документы:

заявление о регистрации ККМ;

179

заполненную карточку регистрации ККМ в двух экземплярах;

доверенность на право регистрации ККМ (если ККМ ре-

гистрирует не руководитель организации);

технический паспорт KKМ (оригинал и копию);

паспорт версии ККМ (оригинал и копию);

договор на техническое обслуживание ККМ в ЦТО (оригинал

и копию);

средства визуального контроля (голограммы);

журнал кассира-операциониста по форме № КМ-4 – должен

быть пронумерован, прошнурован, заверен печатью организации, а

также подписями директора и главного бухгалтера либо

индивидуального предпринимателя;

карточку регистрации с отметкой налоговой инспекции о

снятии с учета (для подержанных аппаратов).

Налоговые органы могут также затребовать:

оригиналы и копии свидетельства о государственной

регистрации юридического лица,

свидетельства о постановке на учет в налоговом органе,

копии договора аренды помещения, где будет установлен

кассовый аппарат [8].

С момента получения документов налоговые органы в течение

пяти дней обязаны зарегистрировать кассовую машину, причем в

этот же срок представитель налогового органа должен проверить

аппарат и фискализировать. Фискализация заключается в том, что

специалистом ЦТО вводится в память кассового аппарата его

заводской номер, программируется наименование предприятия-

владельца и его ИНН, затем налоговый инспектор устанавливает

цифровой пароль, который защищает фискальную память от

взлома. Далее специалистом ЦТО ККМ опечатывается и ставится

пломба. Дату опломбирования и сведения оттиска клейма

записывают в журнал формы № КМ-8. Далее пробивается условная

сумма и проверяется правильность отражения реквизитов на чеке.

Налоговый инспектор вводит секретный пароль и снимает пробный

отчет фискальной памяти.

По окончании фискализации налоговый инспектор присваивает

ККМ номер и делает запись в книге учета контрольно-кассовых

машин организаций. Налоговый инспектор визирует журнал

кассира-операциониста (форма № КМ-4), ставит в печать ИФНС и

дату фискализации, далее заполняет карточку регистрации ККМ и

180