Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: Учебник для вузов

Подождите немного. Документ загружается.

и преимуществе по оценке параметров в 3,1%), "М 700" надо оценить в 4656

долл. При цене 4656 долл. и равенстве других факторов количество

покупателей, которые приобретут модель "М 700" и модель "М 950", будет

одинаково. Если цена

390

модели "М 700" составит 4793 долл., покупателям будет безразлично,

приобретать ли им модель "М 700" или модель "М 20".

Установив "безразличные" цены, фирма имеет достаточно данных, чтобы

скорректировать первоначальную цену 5200 долл. с учетом конкурентных

факторов и требований по обеспечению заданного уровня прибыли.

6-й аншя. На данном этапе фирме необходимо решить, установить цену на

более низком уровне, чем первоначальная цена (5200 долл.), или оставить цену

5200 долл., но при этом объем продаж будет, конечно, меньше 10 тыс. ед.

Учитывая конкуренцию, руководство фирмы принимает решение

скорректировать рассмотренные выше варианты "цена — объем продаж" (см. 4-

й этап).

Скорректированный прогноз объема продаж и цен после расчета

параметрических индексов цен приведен в табл. 5.60.

Таблица 60Таблица 5.60

Цена-М 700". долл.

Объем

продаж,

ад.

Надбавка (скидка) к цене

модели •М 700' по

сравнению с 'М 950',

Маржи-

нальная

прибыль.

тыс. долл.

в

параметрич

ео

полученная

пут-" '—~ —-

"—— хих

индекс» цен, %

5200 (цена, исчисленная на

основе издержек)

7500

11.7

24,3

4800 (на уровне модели "М

950")

9000

3.1

25,5

4600 (на уровне модели "М 20')

9500

1.2

25.5

4400

10000

5,5

24,4

Рассмотрим расчет надбавки (скидки) к цене "М 700" по сравнению с "М

950".

При "безразличной" цене на "М 700", равной 4656 долл., покупателям все

равно, какую модель купить. Если фирма назначит цену 5200 долл., то надбавка

в ней по сравнению с "безразличной" ценой составит 544 долл. (5200 - 4665),

или 11,7%. Если фирма назначит цену на "М 700", равную 4800 долл. (т.е. на

уровне текущей цены товара-конкурента "М 950"), то надбавка по сравнению с

"безразличной" ценой составит 144 долл. (4800 - 4656), или 3,1%. Если фирма

назначит цену на "М 700", равную 4600 долл. (т.е. на уровне текущей цены

товара-конкурента "М 20" или почти на уровне "безразличной" цены по

отношению к "М 950"), то скидка составит 56 долл. (4600 - 4656), или 1,2%.

Если фирма назначит цену на "М 700", равную 4400 (т.е. ниже всех текущих цен

на товары-конкуренты), то скидка в ней по сравнению с "безразличной" ценой

составит 256 долл. (4400 -4656), или 5,5%.

Маржинальная прибыль по каждому из рассматриваемых вариантов "цена

— объем продаж" и при переменных затратах 1961 долл. на единицу товара

составит (тыс. долл.):

(5200 долл. - 1961 долл.) х 7500 - 24,3 млн. долл.

(4800 долл. - 1961 долл.) х 9000 - 25,5 млн. долл.

(4600 долл.- 961 долл.) х 9500 - 25,5 млн. долл.

(4400 долл. - 1961 долл.) х 10 000 - 24,4 млн. долл.

Анализ проведенных расчетов показывает, что при цене 4800 долл. и

предположительной реализации 9 тыс. ед. маржинальная прибыль составит 25,5

тыс. долл., которая фактически равна маржинальной прибыли при цене 4600

долл. (это уровень

391

цены, при которой покупателю безразлично, что купить — "М 950" или

"М 700") и несколько большем объеме продаж — 9,5 тыс. ед.

7-й smalt. Учет дополнительных факторов. Цель, которую фирма ставит

перед новым товаром и его ценой, — максимизация текущей прибыли, поэтому

ей нужно выбрать такую комбинацию "цена — объем продаж", которая

обеспечит достижение этой цели. При этом ей необходимо принимать во

внимание тот факт, что качество товара-конкурента модели *М 950" при цене

4800 долл. выше, чем нового товара. Если назначить цену на уровне 4600 долл.,

покупатель сразу воспримет модель "М 700" как товар более низкого качества.

Кроме того, конкурент может снизить цену на модель "М 950". В нашем случае

президент фирмы решает утвердить цену на уровне 4800 долл. (ожидаемая

маржинальная прибыль — 25,5 млн. долл.), несмотря на то что цена на его товар

будет содержать необоснованную надбавку 3,1%. При этом он считает, что

объем продаж при такой цене составит не 9 тыс. ед., а 9,5 тыс. ед. и

маржинальная прибыль — 26 971 тыс. долл.

Полагая, что уровня прибыли в 25,5 млн. долл. можно достигнуть с

меньшей степенью риска при цене 4600 долл., президент фирмы все же

предпочитает установить окончательную цену 4800 долл. Он считает, что лучше

назначить цену 4800 долл., чем 4600 долл., так как это не спровоцирует

конкурента на снижение цены. Назначая цену, равную 4800 долл., президент

решает увеличить расходы на рекламу и стимулирование сбыта. Кроме того, он

выделяет дополнительные средства (0,5 млн. долл.) на усовершенствование

копировальной машины. Поскольку все-таки есть риск того, что 9,5 тыс. ед.

может быть не продано, президент просит соответствующие службы фирмы

(менеджеров) разработать список потенциальных возможностей для увеличения

прибыли.

Так, отдел сбыта на основе анализа состояния рынка считает, что общий

рынок копировальных машин может значительно возрасти благодаря

устойчивому росту экономики и отказу покупателей от устаревших моделей.

Поэтому объем сбыта машины "М 700" может возрасти. Кроме того, он считает,

что объем продаж можно увеличить за счет стимулирования работников отдела.

Отдел научных исследований и разработок считает, что он к началу

второго года продаж предложит рынку машину "М 700" в улучшенном виде.

Транспортный отдел имеет возможность уменьшить транспортные

расходы.

Задача президента — сориентировать соответствующие службы на

выполнение намеченных мероприятии с тем, чтобы цель по максимизации

текущей прибыли благодаря реализации нового товара была достигнута.

5.3.6. Определение цен методом объединенного измерения (метод

Conjoint Measurement)

Conjoint Measurement (C.M.) является относительно новым эффективным

методом, который применяется во многих отраслях для создания продукта,

определения его цены, нахождения функции спроса. Этот метод позволяет

сформировать одновременно модель продукта с учетом предпочтений

потребителей, цену продукта, измерить его пользу и пользу его отдельных

параметров в денежном выражении. Достоинством его является то, что

вопросы, которые ставятся перед экспертами (потенциальными покупателями),

и их ответы воспроизводят реальный

392

сценарий, где эксперты (потенциальные покупатели) на основе сравнения

свойств различных моделей данного продукта (например, автомобилей) и своих

знаний о свойствах и ценах конкурирующих продуктов делают выбор в пользу

той или иной модели^продукта.

Рассмотрим кратко содержание этого метода на примере автомобилей

[152]. Немецкий автомобильный производитель применил метод С.М. как

основу для позиционирования и определения цены на свою новую модель

автомобиля "LION". Исследователями были сформулированы следующие

важные для них вопросы: сколько готов заплатить за нашу марку покупатель?

Сколько готов заплатить покупатель за мощность (л.с.)? Как с точки зрения

покупателя связаны расход топлива и экологичность автомобиля с ценой?

Решение поставленной задачи включает семь шагов.

1-й шаг. Руководитель предприятия устанавливает пять показателей

качества, которые определяют общую оценку качества автомобиля:

а) марка;

б) мощность;

в) расход бензина;

г) экологичность;

д) цена.

Эти свойства (параметры) автомобиля являются важнейшими при

использовании метода С.М. Продукт должен быть выразительно описан через

ряд его свойств. Одни из этих свойств имеют реальное количественное

выражение, другие— словесное.

2-й шаг. Для выявления потребительских оценок каждого параметра были

установлены, три выражения. Следует заметить, что количественные

выражения параметров сравниваемых моделей автомобилей не должны быть

одинаковыми. Наряду с моделью "LION" были проанализированы вторая

немецкая марка и японская марка. Детально описаны три выражения

экологичности автомобиля (табл. 5.61).

3-й шаг. Для получения репрезентативных данных было проведено

предварительное тестирование опрашиваемых с целью установления

покупательского интереса к автомобилям ценового класса от 50 тыс. до 70 тыс.

нем. марок. В случае положительного ответа клиента включали в дальнейшее

компьютерное интервью.

Таблица 61Таблица 5.61

Основные параметры сравниваемых автомобилей

Качественные

СВОЙС1ВВ

Сравниваемые автомобили

Марка

"LION-

немецкая марка

японская марка

Мощность двигателя, л. с.

ISO

200

250

•Расход бензина, л на 100 км

12

14

16

Цена, нем. марки

50000

60000

70000

Экологичность

Удовлетворяет

минимальным

требо

Превосходит

нормативные

требования

экологичности

Новый стандарт

экологичности

ваниям

экологичности

393

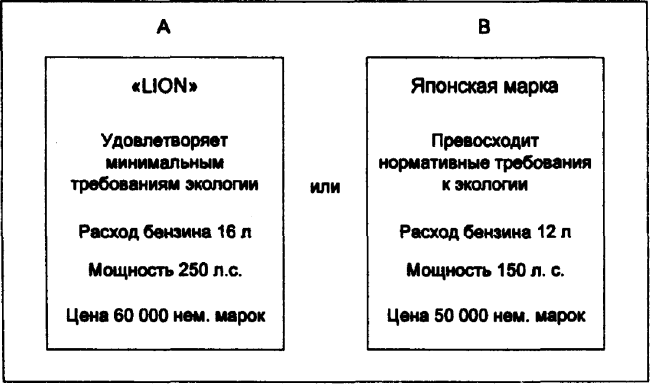

4-й шаг. Опрашиваемым были представлены два профиля автомобиля

(рис. 5.19). В данном случае применялся профильный метод, который предпола-

гает рассмотрение всех качественных свойств продукта через их выражение.

Определение оценок каждого качественного свойства здесь не рассматривается,

так как для этого существуют разные методы и требуется выполнение большого

объема вычислений.

Рис. 19Рис. 8.19. Пример парного сравнения

Опрашиваемый должен был сравнить профили А и В и выбрать один из

них (рис. 5.19). Выбор между А и В означает, что качественные свойства

взвешены. В , данном случае профиль А марки "LION" обеспечивает лишь

минимальные требования экологии, имеет высокий расход бензина и высокую

цену, однако обладает очень сильной мощностью двигателя. Профиль В

описывает японскую марку, которая в большей степени отвечает требованиям

экологии, меньше потребляет бензина, дешевле, однако у нее меньше мощность

двигателя. Опрашиваемый делает выбор в соответствии со своими личными

предпочтениями. На основе этого выбора и предыдущих соответствующая

компьютерная программа выбирает новые пары профилей для сравнения.

Каждый выбор такого рода "снимает" информацию о структуре предпочтений

опрашиваемых, потому что парные сравнения так "накладываются", что они

неявно содержат обдуманные (взвешенные) характеристики, которые и

обнаруживаются в результате выбора. В конечном итоге все качественные

параметры по всем рассматриваемым маркам получают оценки, сумма которых

дает общую оценку каждой марки продукта.

5-й шаг. Рассчитываются относительные значения пяти свойств по

степени значимости их для потребителей. В случае с "LION" получены

следующие средние веса (сумма весов равна 100): марка — 30%, мощность —

28, цена — 20, расход бензина — 12, требования к экологии — 10%. Причем

необходимо отметить, что средние веса оцениваются потребителями

неодинаково. Персональные веса являются существенной основой для

рыночной сегментации.

394

Марка оказалась самым важным для потребителя свойством автомобиля

(30%). Экология получила только 10%, что явилось для предприятия неожидан-

ностью, так как потребители при непосредственном опросе придавали ей

большое значение. Однако в рамках метода С.М. действительность была

представлена так, что покупатель должен либо платить высокую цену за

экологичность, либо оплачивать двигатель с низкой мощностью. Таким образом

была выявлена истинная позиция покупателей. Были получены оценки по

каждому показателю качества. Большое значение метода С.М. состоит и в том,

что эти оценки могут быть выражены в денежных единицах. Следовательно,

предприятие, опираясь на эти оценки и учитывая цены, может определить,

сколько покупатель готов заплатить за мощный двигатель или низкий расход

бензина.

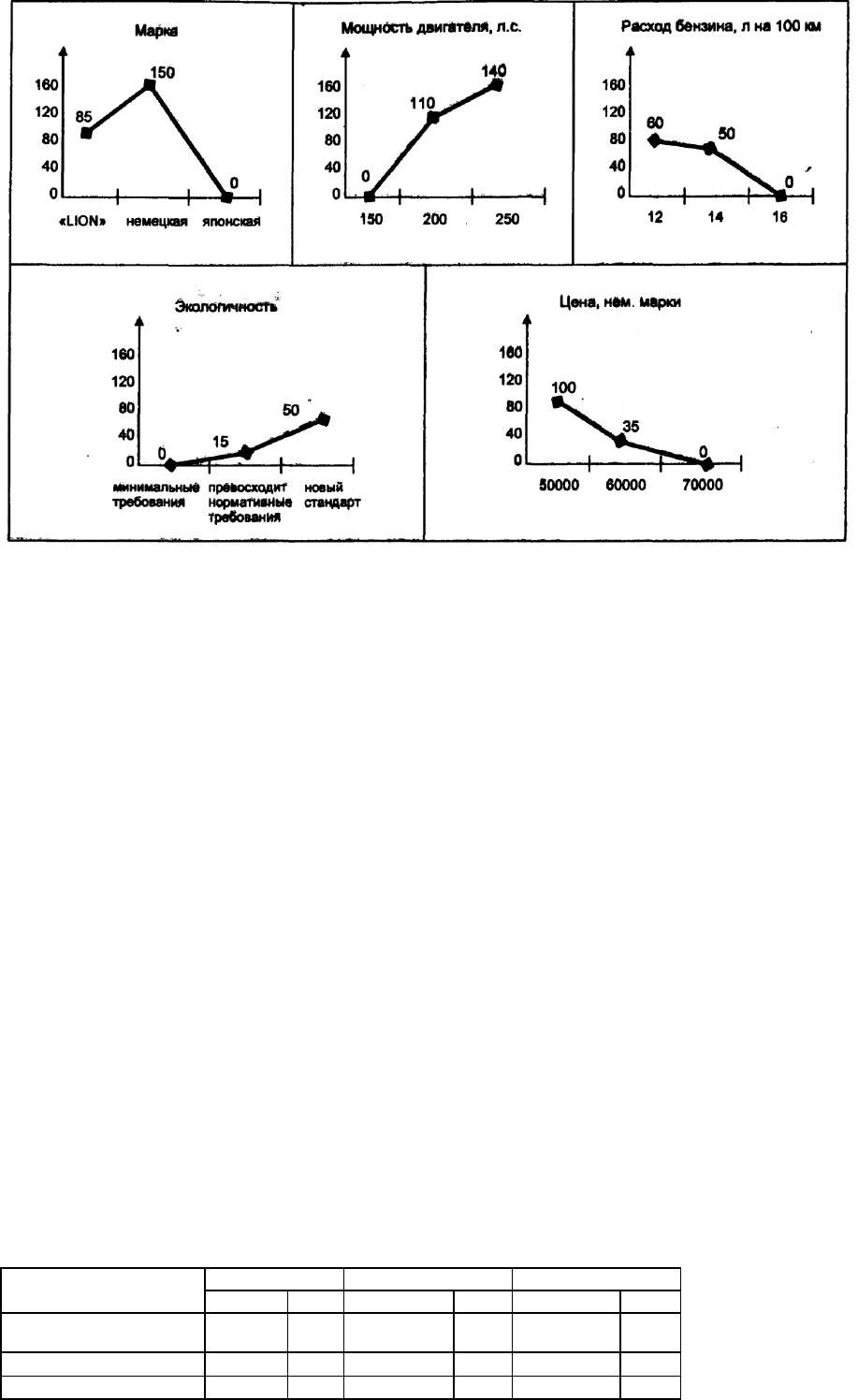

На рис. 5.20 представлены оценки всех сравниваемых показателей

качества при анализе марки "LION". Вертикальная оценочная шкала сравнима

для всех показателей качества, так как они представлены в одинаковом

масштабе (измерении).

6-й шаг. Для каждого показателя качества назначается низшая оценка,

равная нулю. Новая марка "LION" имеет низкую оценку (85) по сравнению с

другой немецкой маркой (150), но высокую оценку по сравнению с японской

маркой (0). Оценка мощности двигателя повышается с увеличением мощности,

однако эта зависимость нелинейная. Большой прирост в оценке мощности и

вместе с тем готовность оплачивать этот прирост лежат между 150 и 200 л.с.

Если мощность повышается и приближается к 250 л.с., то растет оценка,

которая должна из-за увеличения мощности мотора вызвать повышение его

стоимости, однако этот рост незначителен. Уменьшение расхода бензина с 14 до

12 л/100 км повышает оценку незначительно, что явилось для предприятия

неожиданностью (как и при оценке экологичности). Если будет введен новый

экологический стандарт, то оценка повысится только на 35 пунктов. Это

означает, что покупатель за значительное улучшение экологичности машины

готов платить не очень-то много. Анализ цен показал, что ценовая эластичность

особенно высока между ценами 50 000 и 60 000 нем. марок. Оценка цены

снижается на 65 пунктов. Этой области цен соответствуют 10 000 нем. марок и

65 оценочных пунктов. Незначительные оценки при ценах выше 60 000 нем.

марок означает, что, вероятно, было бы опасно устанавливать цену выше этого

ценового порога.

Если ограничиться областью цен ниже 60 000 нем. марок, то это позволит

выразить качественные свойства в ценах.

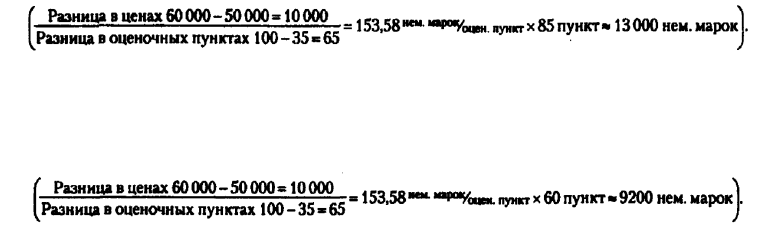

Различие в оценках между маркой "LION" и укрепившейся на рынке дру-

гой немецкой маркой составляет 65 оценочных пунктов (150 - 85) или около 10

000 нем. марок (70 000 - 60 000). Различие в оценках между японской маркой и

маркой "LION" .составляет 85 оценочных пунктов (85 - 0), что выражается в

сумме около 13 000 нем. марок:

Различие оценок расхода бензина (с 16 до 12 л) составляет 60 оценочных

пунктов, а в денежном выражении оно равно " 9200 нем. марок:

395

Рис. 20Рис. S.20.Оценки качественных свойств по трем моделям марки "LION"

Проведенное исследование показывает, что оценки показателей качества

могут быть выражены в ценах, что очень важно для создания продуктовой

концепции и определения цены продукта. Если знать оценки и затраты по

различным выражениям качественных свойств, то можно установить, продукт

какого качества и с какой ценой может предлагаться. Продуктовая политика и

установление цены реализуются одновременно. Ясно, что продукт может

развиваться только по тем направлениям, по которым оценки, выраженные в

деньгах, выше затрат.

7-й шаг. На основе информации, представленной в табл. 5.62, можно

предсказать, какой автомобиль купит клиент в конкурентной ситуации.

Предположим, что клиент может купить модели А, В, С, которые приведены в

табл. 5.62. Какой автомобиль клиент предпочтет?

Таблица 62Таблица 5.62

Расчет общей оценки на примере трех моделей

Показатели

А

В

С

выражен

ие

оценк

а

выражение

оценк

а

выражение

оценк

а

Марка

LION

85

Немецкая

марка

150

Японская

марка

0

Мощность двигателя,

л.с.

150

0

200

110

250

140

Расход бензина, л. на

100 км

12

60

16

0

14

50

Экология

Новый

стандарт

50

Соответству

ет

требованиям

0

Соответству

ет

требования

м

0

Цена(нем.марки)

60000

35

70000

0

50000

100

Общая оценка

230

260

290

Как видим, общая оценка выше у модели С (японская марка) — 290

пунктов. Это преимущество достигнуто за счет большой мощности двигателя и

низкой цены. Новая модель "LION" имеет оценку хуже — 230 пунктов. Это

объясняется тем, что малый расход бензина и новый экологический стандарт

клиенту не очень важны, а низкая мощность двигателя еще больше уменьшает

общую оценку. Чтобы повысить общую оценку модели "LION", можно

мощность двигателя увеличить до 200 л.с. Это позволило бы увеличить оценку

мощности до 110 пунктов и соответственно общую оценку. Еще вариант:

снизить цену до 50 000 нем. марок, тогда общая оценка будет 295 пунктов.

Однако данные о структуре спроса, технических возможностях и затратах

показали, что такая низкая цена неприемлема.

Метод С.М., без сомнения, является в последние двадцать лет важнейшим

методом для получения данных о потребительских оценках и потребительском

поведении и проведения на этой основе различной продуктовой и ценовой

политики. Метод С.М. позволяет ответить на вопросы:

• Какое значение для покупки имеют такие свойства продукта, как

качество, дизайн, техническое оснащение, цена?

• Какую относительную стоимость в денежном выражении имеет марка

продукта для покупателя?

• Какую относительную стоимость в денежном выражении имеет

обслуживание для потребителей?

• Как отражается на доле рынка изменение цены или другого свойства

продукта?

397

• Как отражается на доле рынка данного продукта изменение цены и про-

дукта конкурента?

• Не лучше ли снизить цену, чтобы продвинуть продукт и получить

дополнительную прибыль?^