Анфилатов В.С., Емельянов А.А., Кукушкин А.А. Системный анализ в управлении

Подождите немного. Документ загружается.

Математический инструментарий в управлении проектами 331

Далее сравним полиномы знаменателя Q (z) и

Q^

(z):

они со-

впадают.

Шаг 2. Увеличим вспомогательную переменную V^ :

V^

=

= К^+ F^ . Количество частей т увеличим на единицу: т=т+1.

Далее рассматриваем только новое значение т. Увеличим

период взноса инвестиций в 2 раза: Т^= 2Т^. Опять выберем ин-

тервал дискретности т = Т^/2 . Этот интервал также увеличился в

2 раза, причем т-1 частей суммы величиной

V^

перечисляется в

течение нулевого интервала дискретности, а сумма V^- в тече-

ние первого интервала.

Перейдем к шагу 1 и убедимся, что для нового значения т

устойчивость не ухудшится.

Утверждение

доказано.

При осуществлении взносов денег в виде т частей оценка ус-

тойчивости производится с помощью (5.16) по формуле для Q^iz).

Причем необходимо отметить следующее:

• интервал дискретности определяется соотношением

т=Г/2;

• в общем случае в выражении для

Q^(z)

происходит измене-

ние коэффициентов а^,, а,,

Oj,

bQ,b^и Aj ("^ сравнению с Q(z)).

Перейдем к общему случаю и предположим, что формула (5.9)

несправедлива, так как в ней присутствуют не все значимые

тренды.

Утверокдение

2.

Допустим, что кроме трендов х,(0, ^2(0 и л:з(0

удалось найти некоторое дополнительное количество J значимых

трендов вида

Хп =

Knf~'^Q~'^"*

, 4 < и <

У+3

, (5.17)

гдеК^иЬ^-константы относительно t.

Тогда выражение (5.9) изменится и примет вид:

J+3 -

Jc(0 = ao + (ai-ao)e"*o' + (a2-ao)0-e"*i0 + 62'e~*i'+ I K„t"-^e-^"''

(5.18)

В этом случае формула оценки устойчивости процесса инвес-

тиций по сравнению с одноразовым взносом всей суммы в нуле-

вой момент времени не изменится.

332 Глава

5

Доказательство. В соответствии

с

теоремой линейности

и

правилами получения z-преобразований каждое слагаемое (5.17)

добавляет к функции X{z) в выражении (5.14) слагаемое вида:

X„(2) = z[7?„(z)],4< /г<7+3,

где R„{z)

-

выражение, получающееся

в

результате соответствующих

z-преобразований.

По сравнению с выражением (5.15) можно предположить из-

менение полиномов в числителе и знаменателе (обозначим их как

P*{z)

и

Q*(z) ). В частности, Q{z) изменится

и

примет какой-то

другой вид:

Q*{z).

Однако если мы проведем все рассуждения точ-

но так, как доказывали

Утверждение

1,

то заметим, что формула

полинома P'(z) несколько изменится: P{z)

Ф PJ^z) Ф

P\z), но фор-

мула для знаменателя останется неизменной: Q(z)

=

Q^iz)

=

=

Q\z).

Изменяются только параметры

а^,

а^

«2^

^о'

^i и

Z>2 >

опре-

деляемые из соответствующих бизнес-планов. После этого счи-

таем, что утверждение доказано.

5.4.3.

КРИТЕРИЙ УСТОЙЧИВОСТИ

ИНВЕСТИЦИОННОГО ПРОЦЕССА

Выше было доказано, что если выходные результаты деятель-

ности инвестора в будущем можно представить в виде временно-

го ряда (5.18), то при любом 4 <

У

<

<»

знаменатель передаточной

функции W(z) определяется выражением вида

Q{z)

=

(z-l)(z-doK^-di)\

(5.19)

причем график перечисления инвестиционных сумм влияет толь-

ко на параметры а^, а^, aj, ^о» ^i

^

^2 основных трендов переход-

ного процесса.

Введем

в

рассмотрение окружность единичного радиуса на

комплексной плоскости:

z

=

cos ф+у

sin

ф.

Обозначим через

и

сте-

пень полинома Q(z). В нашем случае и=4.

После этого можно применить критерий Михайлова в следу-

ющей формулировке:

Математический инструментарий в управлении проектами 333

1) для устойчивости дискретных систем достаточно, чтобы

годограф знаменателя

Q

(z) передаточной функции системы

Ф{2)

при однократном изменении z на комплексной плоскости по ок-

ружности единичного радиуса от точки с координатами Re=l и

Jm=0 против часовой стрелки после оборота

(О

< ф < 2к) охваты-

вал начало координат комплексной плоскости п раз;

2) если система неустойчива, то число корней вне единичного

круга

(порядок неустойчивости)

равно разности между степенью

полинома и числом оборотов годографа вокруг начала коор-

динат.

В общем виде Q(z) - это полином вида:

Q{Z)=Z'^+AZ4BZ4CZ+D,

где А

=-(/Q-2C/,-1;

D=d^d,\

Очевидно, что

Q

(z) имеет четыре корня. Сделаем подстанов-

ку z=cos(ф)+7• sin (ф) в выражение (5.19). Сгруппируем слагаемые

полинома так, чтобы выделить действительную и мнимую части:

мним

После этого получим:

(2вещ(ф) = COSV - 6 СОЗ^ф 81п^ф + sin'*ф + А (сОЗ^ф - ЗсОЗф 81п-^ф)+

+ 5(со8^ф - 81п^ф)+ с со8ф +D ;

бмним^ф) = 4 СОВ^ф 8тф - 4 С08ф 8Ш^ф + ^ (3 СОЗ^ф 81пф - 81п^ф)+

+ 5(2со8ф 81пф)+ с

81пф

.

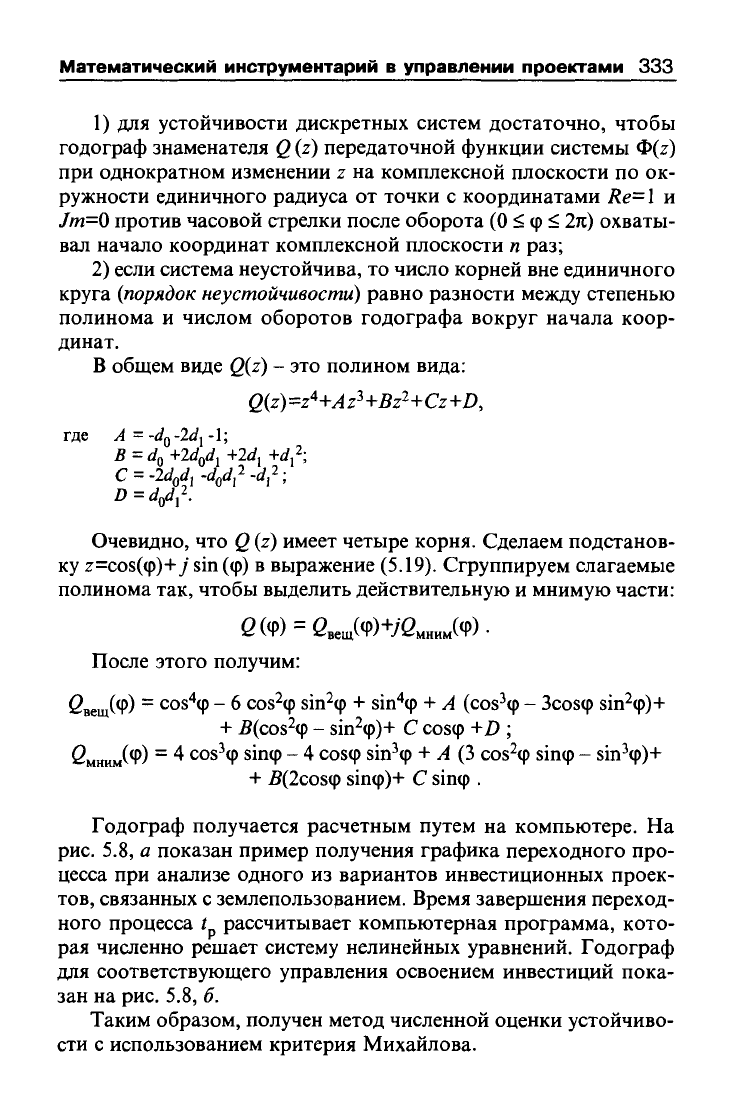

Годограф получается расчетным путем на компьютере. На

рис.

5.8, а показан пример получения графика переходного про-

цесса при анализе одного из вариантов инвестиционных проек-

тов,

связанных с землепользоэанием. Время завершения переход-

ного процесса / рассчитывает компьютерная программа, кото-

рая численно решает систему нелинейных уравнений. Годограф

для соответствующего управления освоением инвестиций пока-

зан на рис. 5.8, б.

Таким образом, получен метод численной оценки устойчиво-

сти с использованием критерия Михайлова.

334

Глава

5

Поиметпы Трешы

ГОАОГМФ ПОМОЩЬ

XW

«MJUMUWyUb

Ф--НОО--.

1»Ч»Т»Ы

,WnpM»n«. -Дувром-

19ва23

к-143|миь)

ПО

t

дсиь

1ип,.ж|||)( С,

в

ц] !ii-aiAH«»»..;r~ig'Mio»«^w»d |япЕ.>1м»ный. I iiiaT

•—

Рис.

5.8. Графическая интерпретация инвестиционного процесса:

а

-

вид переходного процесса;

6

-

годограф знаменателя передаточной функции

Математический инструментарий в управлении проектами 335

5.5.

МЕТОДИКА ОПРЕДЕЛЕНИЯ

ОБЪЕМА ФИНАНСИРОВАНИЯ

С УЧЕТОМ УСТОЙЧИВОСТИ

ИНВЕСТИЦИОННОГО ПРОЦЕССА

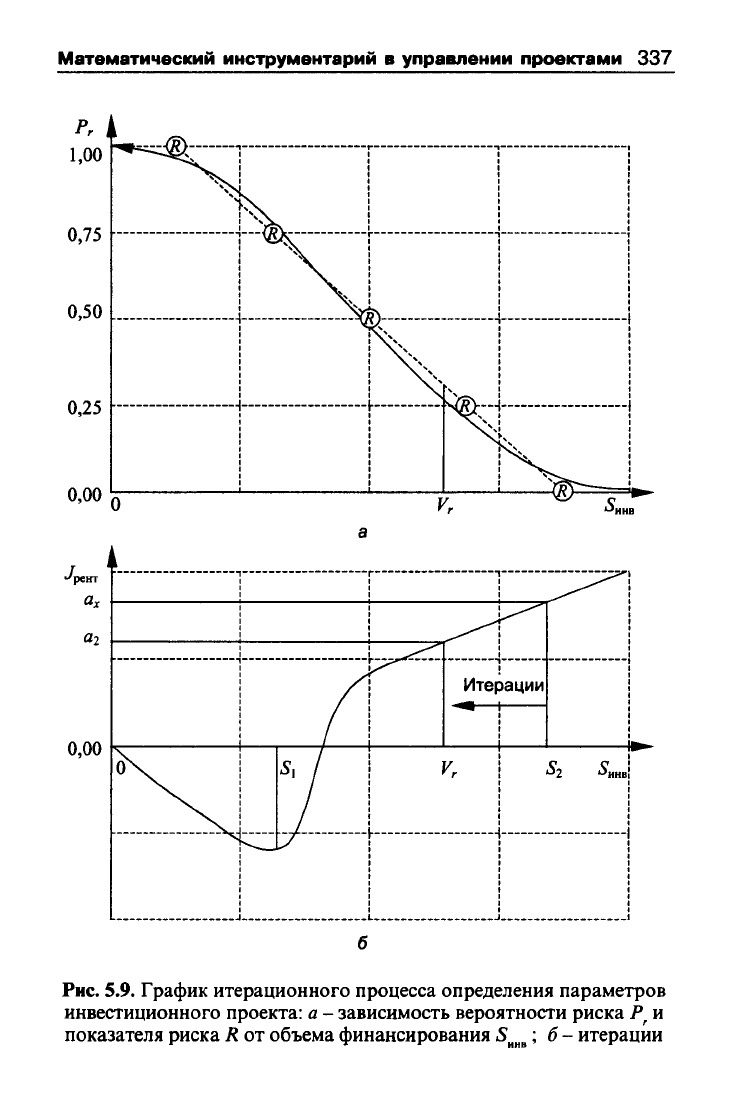

Вероятность риска неосвоения вьщеленных средств

Р^

часто

не поддается математическому расчету и может быть оценена

только экспертами, т.е. субъективно. Поэтому введем в рассмот-

рение показатель риска R, который получается при оценке степе-

ни устойчивости, и если нет других способов, то он предлагается

в качестве объективной приближенной оценки вероятности

Р^.

Вероятность риска

Р^.

в какой-то степени можно дополнить

или заменить следующим показателем. Обозначим через

g^

- ко-

личество витков годографа при реализации выбранной страте-

гии управления освоением инвестиций. Тогда безразмерная ве-

личина R, имеющая конечное число значений и определяемая как

R =

\-g/n,

может служить одним из экспертных показателей степени риска

и характеризовать вероятность (вес) рисковой ситуации. Во вся-

ком случае R имеет аксиоматические свойства:

• показатель степени риска R находится в пределах

[

О,

1

];

•

если

система устойчива

(Л=0),

то

вероятность риска

Р^

мень-

ше по сравнению с теми случаями, когда из-за неправильного

управления неустойчивость увеличивается;

• если система имеет максимальную неустойчивость (Л=1),

то вероятность риска

Р^

увеличивается;

• безразмерная относительная величина R удобна и тем, что

в некоторых случаях показатель степени полинома в знаменате-

ле передаточной функции может превысить значение 4.

Введем в рассмотрение интегральный показатель качества

управления Е, который основан на определении «отложенной

выгоды» суммарного эффекта

{см.

рис. 5.36). Площадь прямоу-

гольника ^ =

Oj X г

состоит

из

двух

слагаемых:

Е^^^^

- полученная

выгода и

Е^^^

- отложенная выгода. В качестве показателя эф-

фективности решений использована величина Да^,

a^,

QJ.

Ь^, Ь^,

336 Глава 5

E\fiO'ai,a2'bo'bi,b2'tp}=2jxi(t)dt-a2tp'

Величина Е(а^, a^,

Oj,

b^, b^, b^, t) - это выигрыш (доход), ко-

торый используется в процедуре принятия решений (дереве ре-

шений) для получения ОДО и ОЦ^ „.

Введем в рассмотрение переменную S^^^ - объем финансиро-

вания и определим его конкретное значение

S^^^=

V . Рассмотрим

зависимость основных параметров процесса освоения выделяе-

мых средств от объема финансирования:

• вероятности риска неосвоения вьщеленных средств Р^ со-

вместно с полученным выше показателем степени риска R;

• финансовых результатов - выходных параметров

Ох =

lim ^(0

•

/->«>

Вероятность риска неосвоения выделенных средств Р^ зави-

сит от вьщеленной суммы инвестиций S^^^ так, как показано на

рис.

5.9, а. Эта вероятность риска имеет обратную зависимость

от вьщеленной суммы инвестиций. Однако в точке 5^^^ = О, т.е.

при отсутствии финансирования вероятность риска равна нулю,

а не единице. Затем при малых значениях S^^^ эта вероятность

скачком увеличивается до максимального значения (разрыв фун-

кции),

а затем начинает монотонно уменьшаться. Вероятность

риска Р^ плохо поддается оценке. Значками ® показаны диск-

ретные значения показателя степени риска R, которые, во-пер-

вых, можно рассчитать и, во-вторых, можно использовать в ка-

честве первого приближения неизвестной вероятности Р^ (изоб-

ражены пунктирной линией).

Выходные параметры а^ (рис. 5.9, б) выражены в относитель-

ных единицах, соответствуют рентабельности и являются значе-

ниями переменной Ле^,.-

Объем выделенных средств может приводить к положитель-

ному эффекту (например, к прибьши) только начиная с опреде-

ленной пороговой величины.

Малые объемы вьщеляемых средств могут быть просто поте-

ряны (/р->о°), что, в свою очередь, приведет к отрицательному

эффекту (к убыткам).

Математический инструментарий в управлении проектами 337

Рг

1,00

0,75

0,50

0,25

0,00

"^t^zzzSSy "^—~—————I

1

X. I I

! \ ' '

\ .^^ \

I

1Х^ I

I I хч 1

н j. "^ri

^рекг

Ox

аг

0,00

I

o\. i

^^

1

Итерации

";:^\^

•^1 / I ^r \ S2 ^^инв!

Рис.

5.9. График итерационного процесса определения параметров

инвестиционного проекта: а - зависимость вероятности риска

Р^

и

показателя риска R от объема финансирования S ; б- итерации

338 Глава 5

Вблизи пороговой величины увеличение а^ происходит по-

чти скачкообразно. При значительной величине S^^ рост поло-

жительного эффекта выходных параметров начинает замедляться.

Если 5„дд необоснованно велика, то вместо роста можем по-

лучить спад, так как появятся «лишние», неосвоенные, средства.

С учетом отмеченных особенностей рассмотренных парамет-

ров создана следующая методика определения рационального

объема финансирования. Она представляет многоэтапную ите-

рационную процедуру, использующую программы расчета пара-

метров

переходного процесса

и

годографа

на

компьютере.

На

всех

этапах методики для каждого значения S^^ определяются выход-

ные параметры а^, показатель степени риска R, показатель каче-

ства управления Е и время переходного процесса / . Показатель

Е оценивается при соответствующем переборе известных на дан-

ный момент альтернативных вариантов реализации выделенных

средств. Выбирается вариант, для которого значение Е будет

минимальным (без ухудшения показателя степени риска R).

Вопросы для самоконтроля

1.

Как определяется понятие риска? Какие риски называются

селективными?

2.

Что такое инвестиционный проект?

3.

Какие задачи требуют привлечения инвесторов?

4.

Каковы основные этапы процесса принятия решений

с

помо-

щью дерева решений?

5.

Какие обстоятельства усложняют применение процедуры

принятия решений с помощью дерева решений на практике?

6. Что такое логистика? Каковы основные свойства логистиче-

ских систем?

7.

Какие основные тренды переходного процесса в деятельно-

сти фирмы-инвестора можно вьщелить?

8. Как можно определить тренд спада производства (или убыт-

ков) в связи с реорганизацией?

9. Как

можно

определить тренд роста объема производства (или

прибылей) в связи с реорганизацией?

10.

Как можно определить тренд временной выгоды, связанный

с адаптивным управлением во время переходного процесса?

Математический инструментарий в управлении проектами 339

11.

Какая система называется дискретной управляемой системой?

Какие дискретные системы Вы знаете?

12.

Как определяется передаточная функция дискретной сис-

темы?

13.

Какие модели и для чего используются в контуре управления

экономической системы?

14.

Какие системы управления относятся к двушкальным систе-

мам? В чем преимущество их использования?

15.

Как оценить устойчивость процесса освоения инвестиций при

получении денежной суммы по частям?

16.

В чем состоит суть численной оценки устойчивости с исполь-

зованием критерия Михайлова?

17.

Какой показатель можно использовать для оценки риска не-

освоения выделенных средств?

18.

Каковы основные этапы итерационного процесса определе-

ния основных параметров инвестиционного проекта и пара-

метров риска?

ЛИТЕРАТУРА

1.

Абалкина

И.Л. Страхование экологических рисков (из практики

США).

- М.: Инфра-М,

1998.

-

88

с.

2.

Анфилатов

B.C. Вычислительные системы. - СПб.: Изд-во ВУС,

1998.

-

278

с.

3.

Балабанов

И.

Т.

Риск-менеджмент. - М.: Финансы и статистика,

1996.

-

192

с.

4.

Волкова

В.Н., Денисов А.А. Основы теории систем и системного

анализа. -

СПб:

Изд-во СПбГТУ. - 510 с.

5.

Горелова

В.Л.,

Мельникова

Е.Н.

Основы прогнозирования

систем.

-

М.: Высшая школа,

1986.

-

287

с.

6.

Дегтярев

Ю.И.

Системный анализ

и

исследование

операций.

- М.:

Высшая школа,

1996.

-

335

с.

7.

Дубров A.M., Лагоша Б.А., Хрусталев Е.Ю. Моделирование

рисковых ситуаций в экономике и бизнесе. - М.; Финансы и

статистика,

1999.

- 176 с.

8. Дуглас Л.Д. Анализ рисков операций с облигациями на рынке

ценных бумаг. - М.: Филинъ,

1998.

-

448

с.

9. Емельянов А.А. Имитационное моделирование в управлении

рисками. -

СПб.:

Инжэкон, 2000. - 376 с.

10. Кендалл М. Многомерный статистический анализ и временные

ряды. - М.: Наука,

1976.

-

511

с.

И. Клейнер Г.Б., Тамбовцев В.Л., Качалов P.M. Предприятие в

нестабильной экономической среде: риски, стратегии, безопас-

ность. - М.: Экономика,

1997.

- 288 с.

12.

Кочович Е. Финансовая математика: Теория и практика

финансово-банковских расчетов. - М.: Финансы и статистика,

1994.

-

268

с.

13.

Кукушкин А.А. Теоретические основы автоматизированного

управления. Ч. 1: Основы анализа и оценки сложных систем. -

Орел: Изд-во ВИПС,

1998.

- 254 с.

14. Кукушкин А.А. Теоретические основы автоматизированного

управления. Ч. 2: Основы управления и построения

автоматизированных информационных систем. - Орел: Изд-во

ВИПС, 1999.-209 с.

75.

Лагоша

Б.А.,

Емельянов

А.А. Основы системного анализа. - М.:

Изд-во МЭСИ,

1998.

- 106 с.