Анфилатов В.С., Емельянов А.А., Кукушкин А.А. Системный анализ в управлении

Подождите немного. Документ загружается.

Математический инструментарий в управлении проектами 321

С помощью теоремы о свертке после соответствующих пре-

образований можно получить следующее выражение;

X{z) = W{z)

F{z).

(5.4)

Окончательно из (5.2) и (5.3) получим основную формулу,

определяющую передаточную функцию W{z) системы:

W(z) = ^^

=

Bmz'^

+

Bm-\z'"-^

+ ... + Bo

. (5.5)

ЯЮ A„z"

+

A„-iz"-'

+ ... +

Ao

Передаточная функция любой системы (подсистемы, компо-

нента) - это функция комплексного переменного z. Веществен-

ный модуль передаточной функции определяется по формуле

modW(z)

=

^[ReW(z)f

+

[lmW{z)f '

где Re

W(z)

- вещественная составляющая передаточной функции;

Im

W{z)

- мнимая составляющая.

5.3.3.

МОДЕЛЬ В КОНТУРЕ УПРАВЛЕНИЯ

ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

В последнее время для целей управления используются раз-

личные модели. Модель должна в сжатые временные сроки обес-

печить прогноз результатов деятельности системы в условиях

изменяющейся внешней экономической среды. Существуют сле-

дующие разновидности моделей;

1) статистические, позволяющие прогнозировать гладкие из-

менения в системе и окружающей ее экономической среде;

2) имитационные, дающие возможность проводить в ускорен-

ном масштабе времени эксперименты, натурное воспроизведение

которых нежелательно или невозможно (банкротства, катастро-

фы);

при этом статистические данные о нежелательных катаклиз-

мах отсутствуют (а если бы они и были, прогнозируемые измене-

ния, которые представляют интерес, могли носить скачкообраз-

ный характер); статистику таких явлений можно «наработать»

только в процессе прогонов модели;

322 Глава 5

3) игровые, позволяющие разрабатывать предварительные

решения по выбору альтернативных вариантов (например, вари-

антов инвестирования).

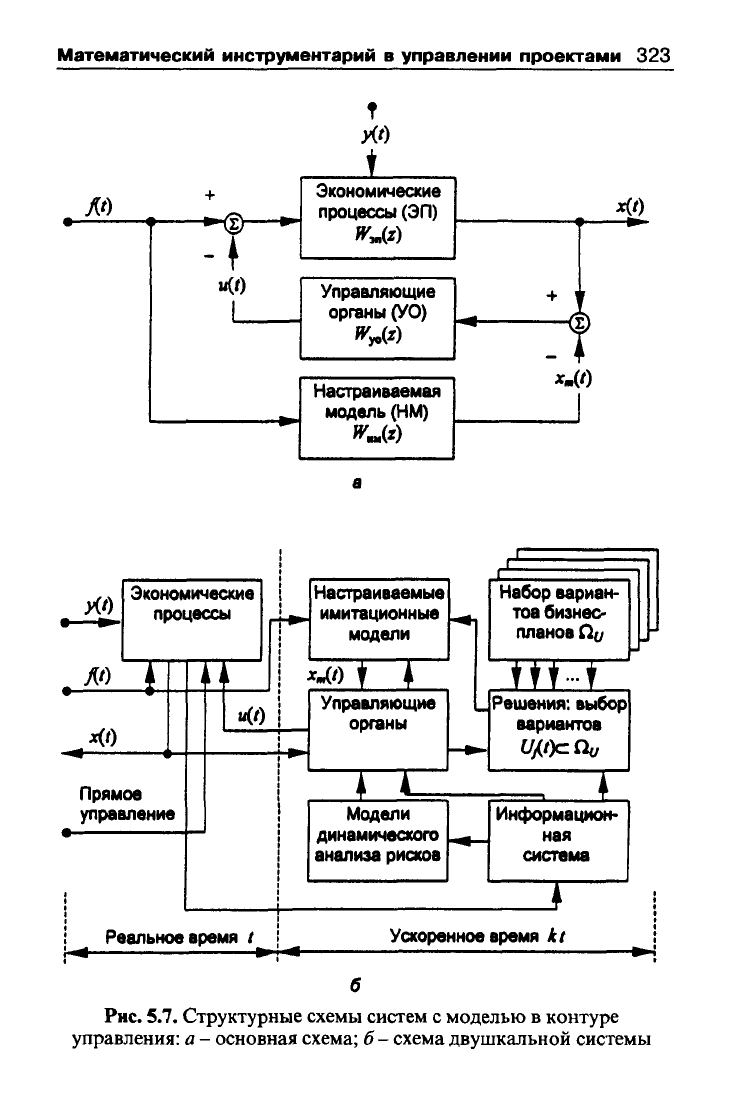

Проведем структурную декомпозицию рассматриваемой си-

стемы - «черного ящика». Введем следующие обозначения под-

систем: ЭП - подсистемы объекта экономики, реализующие

основные экономические процессы с передаточной функцией

^эп (^)' ^^ ~ управляющие органы в рассматриваемой системе с

передаточной функцией W (z); ИМ - настраиваемая модель, пе-

редаточная функция которой равна W^^ (z).

Структурная схема включения настраиваемой модели в кон-

тур управления приведена на рис. 5.7, а. Такая схема известна в

различных модификациях. Она обеспечивает неизменность ди-

намических характеристик системы в целом при изменении ди-

намических характеристик объекта в процессе изменений окру-

жающей среды.

Например, при реализации инвестиционного проекта проек-

тируется новый уникальный бизнес-план. Необходимо, с точки

зрения администрации, обеспечить компанию неизменной управ-

ляемостью при всех условиях, возникающих во время бизнес-про-

цесса. В этом случае передаточная функция настраиваемой моде-

ли

W^J[z)

выбирается так, чтобы она была оптимальной при нео-

птимальных реальных процессах. Выходная информация системы

сравнивается с параметрами, получаемыми с помощью настраи-

ваемой модели. Разность между ними вводится в цепь отрица-

тельной обратной связи, после чего производится корректиров-

ка управляющих действий.

Передаточная функция системы с моделью в контуре уп-

равления получается с использованием свойств z-преобразований

и определяется по формуле

щ.) ^ Х(^) ^

W^n(di

+

Wnu(^)Wyoiz)] ^5.6)

Fiz)

l +

Wsn(^)Wyoi^)

Утверждение. Если для целей управления создана модель,

которая включена в контур управления по схеме, показанной на

рис.

5.7, а, и позволяет получать оптимальные модельные пара-

Математический инструментарий в управлении проектами 323

ло

+

If

«(0

1

т

ко

t

Экономические

процессы (ЭП)

Управляющие

органы (УО)

Настраиваемая

модель (НМ)

х(/)

+ ' '

^ \м

г

f»'^

*•<.

Ч

АО

Экономические

процессы

/Of

х(0

Прямое

управление

ми

Настраиваемые

имитационные

модели

хМ

t А

«(О

Управляющие

органы

ГЗ

Набор вариан-

тов бизнес-

планов С1и

тттзт

.{Решения: выбор

вариантов

Модели

динамического

анализа рисков

Информацион-

ная

система

Реальное время t

»т-*-

Усхоренное время kt

Рис.

5.7, Структурные схемы систем с моделью в контуре

управления:

а

- основная схема;

б

- схема двушкальной системы

324 Глава 5

метры экономических процессов, то справедлива следующая за-

кономерность; чем более чувствительны управляющие органы,

тем ближе параметры системы к оптимальным, определяемым с

помощью модели.

Доказательство. Требуется доказать, что, чем выше способ-

ность управляющих органов улавливать возмущения переменных

X

(г) и х^ (t), тем более адекватным по величине будет компенси-

рующее воздействие и (t) в результате их нежелательных откло-

нений. Другими словами, нужно большое усиление сигналов х (/)

и х^

(?)

и их элементарных изменений.

Определим вещественную функцию ц (z) = mod W (z). Эта

функция является неким аналогом коэффициента усиления (или

производительности), известного в кибернетике и технике. В на-

шем случае необходимо, чтобы усиление управляющих органов

неограниченно увеличивалось, т.е. \i

(z)—>•».

Передаточная функ-

ция W(z) зависит от W (z) и соответственно от

/1(2).

Выполним в

выражении (5.6) предельный переход и получим формулу

lim W{z)

=

WnMi^)-

(5.7)

|i(z)->oo

Утвермсдение

доказано.

Благодаря формуле (5.7) модель в кон-

туре управления можно называть моделью-эталоном.

В соответствии с вышеизложенным настраиваемые модели

можно использовать для компенсации вредного влияния запаз-

дывания в объекте управления на устойчивость процесса управ-

ления, закладывая в них возможности упреждения событий (в том

числе и нежелательных).

5.3.4.

ДВУШКАЛЬНЫЕ СИСТЕМЫ

Перспективным является применение настраиваемых моделей,

связанное с использованием их для прогнозирования поведения

системы при заданных возмущениях и различных законах управ-

ления, что позволяет отобрать оптимальные варианты управле-

ния. Для этой цели могут быть применены двушкальные системы

(рис.

5.7, б), где органы управления и модели отнесены к быстрой

части системы. В быстрой части производится выбор альтерна-

Математический инструментарий в управлении проектами 325

тивных вариантов бизнес-планов, анализ рисков. Модели рабо-

тают в режиме периодического решения задачи управления в ус-

коренном масштабе времени (на рис. 5.7, б коэффициент к - это

значение масштаба). Анализ всех вариантов должен быть выпол-

нен за время, не превышающее период дискретности г, поэтому

появляются дополнительные требования к времени моделиро-

вания.

Двушкальные системы способны работать с заведомо неточ-

ными (относительно прогнозирования) моделями объектов. В

частности, это позволяет применять модель не выше второго по-

рядка для объектов высокого порядка. Обычно под моделью в

такой системе понимается не одна, а комплекс моделей. Причем

для прогнозирования зачастую не хватает доступного (известно-

го) математического аппарата и поэтому используется имитаци-

онное моделирование с CASE-технологией, ускоряющей созда-

ние и модернизацию моделей.

Рассмотренные выше возможности анализа экономических

систем позволяют использовать кибернетические подходы для

оценки свойств экономических процессов: управляемости, устой-

чивости, достижимости. Анализ этих свойств (особенно устой-

чивости) позволяет более объективно подойти к определению

параметров различных бизнес-проектов с учетом рисковых ситу-

аций.

5.4.

МОДЕЛЬ АНАЛИЗА УСТОЙЧИВОСТИ

ИНВЕСТИЦИОННОГО ПРОЦЕССА

в настоящее время в связи с развитием имитационного моде-

лирования применительно к методам адаптивного управления

появился интерес к использованию системного анализа и мето-

дов общей теории систем для оценки устойчивости экономиче-

ских процессов. На основе применения доступных информаци-

онных технологий создаются средства предварительной оценки

эффективности инвестиционных проектов. Наглядным примером

создания эффективного метода оценки инвестиционных проек-

тов является метод, который бьш использован для оценок эффек-

тивности «инвестирования в безопасность».

326 Глава 5

Ниже указанный метод кратко рассматривается в качестве

базового инструментария для оценки устойчивости процесса ос-

воения инвестиций с упрощенным графиком перечисления инве-

стиционной суммы. Далее на его основе предлагается обобщен-

ный метод, пригодный для различных графиков внесения инвес-

тиционных сумм.

5.4.1.

БАЗОВЫЙ ИНСТРУМЕНТАРИЙ

ОЦЕНКИ УСТОЙЧИВОСТИ ПРОЦЕССА

ОСВОЕНИЯ ИНВЕСТИЦИЙ

На основе применения методов адаптивного управления выб-

рана схема применения модели в контуре управления двушкаль-

ной системы, которая учитывает дискретный характер получе-

ния и преобразования экономической информации

(см.

рис. 5.76).

Выходные результаты соответствующей модели - это финансо-

вые результаты x(t) (в простейщих случаях - это прибыль/убыт-

ки).

В качестве входной функции /(/) используется график пере-

числения денежных средств (инвестиционной суммы). Причем

считаем, что вся сумма V поступает на счета организаций, реа-

лизующих проект, сразу: в течение одного неделимого интерва-

ла времени х , называемого интервалом дискретности. Время из-

меряется целым числом таких интервалов. В качестве i можно

выбрать один или несколько дней:

/(0 = |^Р приО</<х; (5.8)

[о - в других случаях.

В разд. 5.3 получены параметры переходного процесса фи-

нансовых результатов

л:

(t), позволяющие построить три основ-

ных тренда, входящих в х (/), с учетом свойств адаптации эконо-

мического процесса:

x^(t)-

тренд спада производства,

Х2(0

- тренд

роста производства и x^{t) - тренд временной выгоды (адапта-

ции).

Суммарное выражение для x(t) имеет вид:

40= ix„ = ao+(ai-ao)e-*o' + (a2-flo)(l-e"*'')+A2'e-*i'- (^•^)

л=1

Математический инструментарий в управлении проектами 327

Здесь х„(0 - это тренд с номером

и

=1,2 или 3, а параметры а^,

а,,

flj»

^0»

^1'

^2 получаются из характеристик объекта инвестиро-

вания и бизнес-плана, который проверяется на имитационной

модели.

Передаточная функция системы, реализующей инвестицион-

ный проект, по определению (5.4) равна

W{z) =

^^ ' (5-10)

F{z)

где F{z) - z-преобразование входной функции f(t), имеющей вид (5.8),

отражающей поступление инвестиций;

Х(2) - преобразование выходной функции x(i), имеющей вид (5.9),

отражающей финансовый результат освоения инвестиции.

В данном случае имеем следующее:

F(z) =

Fp

= const;

-^(Ю = ао—: + (ai-ao) —(аг-ао) 7"^^2:—S^ (5.11)

Перейдем к анализу устойчивости процесса и преобразуем

передаточную функцию к следующему виду, используя выраже-

ние (5.5):

W(z)

=

Wi, (5.12)

е(^)

где Р

(z)

и g

(г)

- полиномы.

Далее с учетом суммы (5.9) получим

Qiz) =

(z-l)(z-doKz-d,f.

ао

(2

- do) {z-dif+(fli -

ao)

(^

-1)

i^-dif

-

-

(«2

-

ao)

(^ -

1)(г

- da) (z - di)+b2'^d\{z-1) (z -

^/Q)

'

(5.13)

328 Глава 5

5.4.2.

ПЕРЕЧИСЛЕНИЕ

ИНВЕСТИЦИОННЫХ СУММ ЧАСТЯМИ

Рассмотрим более общий и привлекательный для инвестора

случай. Допустим, что стоимость инвестиционного проекта оп-

ределена как V (долл.). По поводу того, каким образом эта сум-

ма передается инвестором для реализации проекта, может быть

не менее двух мнений.

1.

С точки зрения компании, реализующей проект, эту сумму

желательно получить сразу - в нулевой интервал дискретности.

В этом случае компания получает максимальную свободу в об-

ращении с денежными средствами.

2.

Инвестор может и не иметь возможности сразу перечислить

V (долл.). Тогда ему удобнее заплатить эту сумму по частям, через

какие-то промежутки времени (но для компании это менее удоб-

но).

При этом возникают два взаимосвязанных вопроса:

• как оценить устойчивость процесса освоения инвестиций

при получении денежной суммы по частям?

• насколько изменится устойчивость этого процесса?

Ниже попытаемся найти ответ на эти вопросы. Поскольку мы

определяли устойчивость процесса освоения инвестиций по виду

переходного процесса в условиях, когда не все его внутренние

мотивы и механизмы могут быть известны, то соответствующее

заключение об устойчивости необходимо доказать.

Введем следующие обозначения:

Т - время реализации инвестиционного проекта (или переходного

процесса);

т - количество частей, на которые разбита сумма, вносимая инвестором;

Т^ - интервал времени, в течение которого инвестор реально, без ущерба

для своего бизнеса может перечислить всю сумму в виде т частей,

причем

Т^

<

Т (это очевидно);

V^ - сумма, которую инвестор реально внесет в виде /и частей;

V^ - сумма i-й части,

1

< i

<

w .

Если

Т^

- это продолжительный интервал, то в условиях ин-

вестиционного проекта и в договоре с инвестором можно учесть

инфляционные процессы введением коэффициента дисконтиро-

вания и увеличением итоговой суммы инвестиций. Поэтому в

общем случае (см. рис. 5.3, а) справедливы два соотношения:

Математический инструментарий в управлении проектами 329

1=1

Рассмотрим возможную худшую для компании стратегию

перечисления денег, когда с течением времени инвестор вносит

деньги все реже. Для упрощения математических формул, связан-

ных с устойчивостью (и только), введем два вспомогательных

условия:

1) интервал времени

Т^

состоит из т составляющих, причем

интервал с номером j в два раза меньше интервала с номером

;+1,

l<j<m-\;

2)

для обеспечения наблюдаемости результатов полагаем, что

Т^< Т I 2 (можно бьшо бы установить и более сильное условие:

Тг«\)-

Утверждение

1. Если бизнес-план инвестиционного проекта

обеспечивает реализацию проекта за время Т , а выходная функ-

ция

X

(О,

отражающая финансовый результат освоения инвести-

ции во время переходного процесса, имеет вид (5.9), то выполне-

ние взноса инвестиционной суммы в виде т частей не изменит

формулу оценки устойчивости процесса освоения инвестиций по

сравнению с одноразовым взносом всей суммы.

Доказательство. С учетом сделанных выше предположений

проведем доказательство методом полной математической индук-

ции для любого числа ш при выполнении вспомогательных усло-

вий 1) и 2).

В начале доказательства считаем, что мы выполнили оценку

устойчивости для случая

т=1,

как это было сделано выше. Далее

предположим, что всю сумму невозможно получить сразу. Для

определенности считаем, что будут два перечисления; т=2 и

V^= V^+ Kj . В этом случае выберем интервал дискретности

т =

Г^/2.

(например, пусть т - это 5 дней).

Введем в рассмотрение вспомогательную переменную V^.

Шаг 1. Значение вспомогательной переменной

F^

определяем

по формуле

/и-1

Vs=lVi ,

поэтому справедливо равенство: V = V + V .

330 Глава

5

Этап

1.

В нулевой интервал дискретности приходит первая

сумма

V^.

Передаточная функция системы, реализующей инвес-

тиционный проект, определяется выражением (5.10).

Реакция системы на приход разовой суммы уже бьша рассмот-

рена.

В

данном случае имеем следующее выражение, почти (т.е.

с

точностью до множителя-константы) совпадающее

с

(5.11):

F(z)

=

Vs

=

const;

X(z)

=

ao-^Hai-ao)^-ia2-ao)-^

+

b2^^-A^-^'^^

г-1

Z-do 2-dx

(z-dl)

Далее

с

учетом формул (5.12)

и

(5.14) получим выражение,

почти совпадающее

с

(5.13):

''-'-t

ао

(^

- ^о) i^-dxf

+ (fli

-

ао) (^

- 42-dif -

-

(а2

-ao)(z-l)(z-do)iz-di)

+ b2'^di(z-1)

(z

-

do)_

Qiz)

=

(z-l)(z-doXz-dif.

(5.15)

Этап

2.

Вторая сумма V^ приходит в первый интервал дис-

кретности с запаздыванием на время

t

относительно первой сум-

мы.

Относительно теории автоматического управления приход

суммы V^

-

это дополнительное входное воздействие на процесс.

Воспользуемся двумя теоремами (см. табл. 5.3):

• теоремой

о

сдвиге аргумента во времени

-

для получения

/-преобразования выходной функции при поступлении только

суммы V^ с запаздыванием на время

т

;

• теоремой линейности

-

для получения z-преобразования

выходной функции

и

общего вида полиномов

Р^

(z)

и

Q^

(z) при

суммарном воздействии У^и

V^.

После этого из (5.12) получим

- (аг

-

ao)(z

-1)(2

-

do)iz

-

di)

+

b2'^di(z-

l)(z

-

do)_

Q^iz)

=

(z-1)(2-do){z-dif.

(5

j6)