Анализ активов и пассивов банка (на примере Томского отделения ОАО Сбербанк)

Подождите немного. Документ загружается.

1

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………….3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦНКИ КАЧЕСТВА АКТИВОВ И

ПАССИВОВ КОММЕРЧЕСКОГО БАНКА………………………………….6

1.1. Деятельность коммерческих банков и необходимость её оценки………..6

1.2. Состав и структура активов и пассивов коммерческого банка…………..8

1.3. Методика оценки качества активов и пассивов коммерческого банка…15

2. ОЦЕНКА КАЧЕСТВА АКТИВОВ И ПАССИВОВ ОАО «СБЕРБАНК

РФ»……………………………………………………………………………….20

2.1. Краткая характеристика финансовой деятельности ОАО «Сбербанк».20

2.2. Анализ состава и структуры активов и пассивов ОАО «Сбербанк»…….33

2.3.Оценка финансовой устойчивости ОАО «Сбербанк»…………………….40

3. ПУТИ ПОВЫШЕНИЯ КАЧЕСТВА АКТИВОВ И ПАССИВОВ ОАО

«Сбербанк РФ»…………………………………………………………………49

3.1. Результаты анализа активов и пассивов ОАО «Сбербанк РФ»……….49

3.2. Рекомендации по улучшению финансовой ликвидности активов и

пассивов банка………………………………………………………………….53

ЗАКЛЮЧЕНИЕ………………………………………………………………...63

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………..66

Приложения…………………………………………………………………….69

2

ВВЕДЕНИЕ

Банки – центры, где в основном начинается и завершается деловое

партнерство. От четкой грамотной деятельности банков зависит в

решающей мере здоровье экономики. Без развитой сети банков,

действующих именно на коммерческой основе, стремление к созданию

реального и эффективного рыночного механизма остается лишь благим

пожеланием.

Коммерческие банки – универсальное кредитное учреждение,

создаваемое для привлечения и размещения денежных средств на условиях

возвратности и платности, а также для осуществления многих других

банковских операций.

Структура и качество активов в значительной степени определяют

ликвидность и платежеспособность банка, а, следовательно, его

надежность. От качества банковских активов зависят достаточность

капитала и уровень принимаемых кредитных рисков, а от согласованности

активов и пассивов по объемам и срокам – уровень принимаемых

валютного и процентного рисков.

Банковский портфель активов и пассивов – это единое целое,

применяемое для достижения высокой прибыли и приемлемого уровня

риска. Совместное управление активами и пассивами дает банку

инструмент для защиты депозитов и займов от воздействия колебаний

циклов деловой активности и сезонных колебаний, а также средств для

формирования портфелей активов, способствующих реализации целей

банка. Суть управления активами и пассивами заключается в

формировании тактики и осуществлении мероприятий, которые приводят

структуру баланса в соответствие с его стратегией.

Качество активов банка оказывает влияние на все аспекты

банковских операций. Если заемщики не платят проценты по своим

займом, чистая прибыль банка будет уменьшена. В свою очередь, низкие

3

доходы (чистая прибыль) может стать причиной недостатка ликвидности.

При недостаточном поступлении наличности банк должен увеличивать

свои обязательства просто для того, чтобы оплатить административные

расходы и проценты по своим имеющимся займам. Нестабильная (низкая)

чистая прибыль также делает невозможным увеличение капитала банка.

Плохое качество активов непосредственно влияет на капитал. Если

предполагается, что заемщики не оплатят основные суммы своих долгов,

активы требуют свою ценность, и капитал уменьшается. Слишком большое

число непогашенных займов является самой распространенной причиной

неплатежеспособности банков.

Управление активами и пассивами ОАО «Сбербанк РФ» - это пути и

порядок размещения собственных и привлеченных средств, то есть это

распределение на наличные деньги, инвестиции, ссуды и другие активы.

Особое внимание при размещении средств уделяется ссудным операциям и

инвестициям в ценные бумаги.

Решением проблемы размещения средств является «покупка» таких

активов (предоставление ссуд и инвестиций), которые могут принести

наивысший доход на приемлемом уровне риска. Значительная часть

привлеченных банком средств подлежит оплате по требований или с очень

коротким сроком уведомления. Поэтому условиями разумного управления

банком является обеспечение способности удовлетворять требования

вкладчиков и наличие денежных средств, достаточных для удовлетворения

потребностей в кредите клиентов банка.

Это подтверждает актуальность работы.

Цель дипломной работы – исследовать в теоретическом плане

сущность и значение анализа активов коммерческих банков, а также

проанализировать на конкретном примере состав и качество активов банка.

Исходя из цели работы, были поставлены следующие задачи:

изучить основные аспекты анализа активов и пассивов,

ликвидности коммерческих банков;

4

определить сущность и качество активов и пассивов коммерческого

банка;

выяснить структуру активов и пассивов банка;

выявить основные проблемы совершенствования управления

активами и пассивами В ОАО Сбербанк РФ.

5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦНКИ КАЧЕСТВА

АКТИВОВ И ПАССИВОВ КОММЕРЧЕСКОГО БАНКА

1.1. Деятельность коммерческих банков и необходимость её оценки

Из всего многообразия предпринимательских структур кредитные

организации находятся в особом положении. Эта особенность определяется

тем, что в своей коммерческой деятельности они используют не столько

собственный капитал, сколько заемные средства. Их деятельность является

предметом надзора со стороны Банка России, за которым закреплены

контрольные и регулирующие функции. Развиваясь параллельно с товарным

производством и тесно переплетаясь с ним, коммерческие банки практически

обеспечивают его функционирование через выполнение денежных платежей

и расчетов, кредитование, посредничество и перераспределение капитала.

Сама деятельность кредитных организаций нормативно определена

Федеральным законом «О банках и банковской деятельности»[1].

Финансовое состояние банка вызывает беспокойство не только у узкого

круга его учредителей, но и у многочисленного контингента его клиентов,

кредиторов и вкладчиков. Как и предприятия, так и население стремятся

выбрать наиболее надежный банк и определить целесообразность и

перспективы дальнейших с ним взаимоотношений.

Деятельность коммерческих банков представляет собой комплекс

взаимосвязанных процессов, которые зависят от многочисленных и

разнообразных факторов. Если какой-либо фактор выпадает из цепи

рассмотрения, то оценка влияния других принятых в расчет факторов, а

также выводы рискуют оказаться неверными.

Будучи тесно взаимосвязанными, эти факторы нередко

разнонаправлено влияют на результаты жизнедеятельности

коммерческого банка: одни – положительно, другие – отрицательно,

заставляя его экстренно менять свою стратегию и тактику на

финансовом рынке. При этом необходимо учитывать тот факт, что

6

отрицательное воздействие одних факторов способно снизить или

даже свести на нет положительное влияние других. В данном случае

больше возможностей выжить в таких условиях имеют банки, которые

благодаря своему уже созданному потенциалу могут смягчить

негативное воздействие данных факторов и понести минимальные

потери в существующей экономической среде [8, c.189].

Об устойчивости банковской системы нужно говорить с учетом

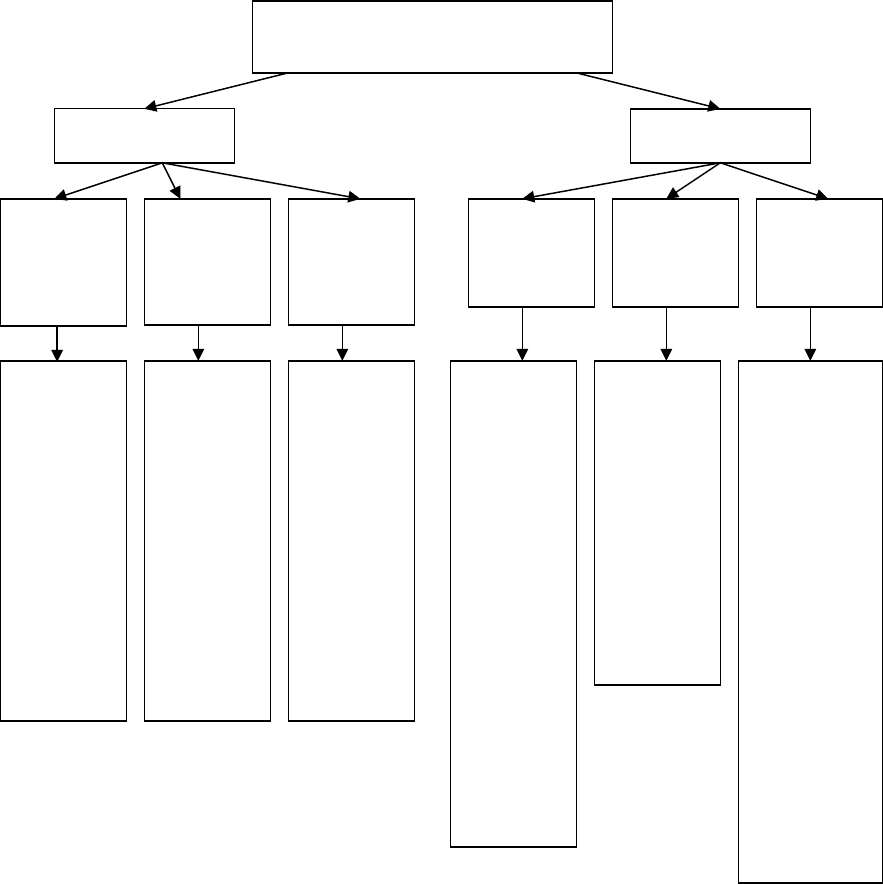

факторов, влияющих на её функционирование (см. Рисунок 1.1).

Рисунок 1.1. Факторы, влияющие на устойчивость банковской

системы

7

Факторы, влияющие на устойчивость

банковской системы

Внешние

Внутренние

Государстве

нно-

правовые

Социально-

политическ

ие

Организаци

онные

Технологич

еские

Экономичес

кие

Общеэконо

мические

Состояние

экономики;

Характер

проводимой

денежно-

кредитной

политики;

Темпы

инфляции;

Степень

развития

финансовог

о рынка

Действенно

сть

нормативно-

правовой

базы;

Степень

вмешательс

тва

государства

в

деятельност

ь

банковского

сектора

Внешнепол

итический

рейтинг

страны;

Политическ

ая

стабильност

ь в

обществе;

Доверие

общества к

банковской

системе и

др.

Структура

банковской

системы;

Характер

собственнос

ти

банковского

капитала;

Виды

банков;

Развитие

банковской

инфраструк

туры;

Система

банковского

надзора

Уровень

развития

современны

х

банковских

технологий;

Степень

внедрения

новых

банковских

продуктов

Уровень

банковского

менеджмента;

Размер

банковского

капитала;

Степень

доверия

между

кредитными

организациям

и;

сбалансирован

ность

пассивов и

активов;

характер

ресурсной

базы;

Стратегия

получения

доходов;

ликвидность

Данные факторы, подразделяются на внешние, зависящие от

общеэкономических условий, в рамках которых функционирует банковская

система, и внутренние, подразделяемые на организационные,

технологические и экономические. Важнейшая роль, при этом, принадлежит

группе экономических факторов, так как устойчивость банковской системы

напрямую зависит от таких из них как достаточность капитала, ликвидность,

качество активов и пассивов и др.

Для устойчивого функционирования банковской системы, защиты

интересов вкладчиков и кредиторов необходимо проводить анализ качества

активов и пассивов коммерческого банка.

1.2. Состав и структура активов и пассивов коммерческого банка

Относительно новым направлением банковского финансового

менеджмента, к которому активно подключаются коммерческие банки

России, сформировавшие и реализующие прогрессивную банковскую

политику, является комплексное управление активами и пассивами. Это

достигается путем согласования пассивов и активов по ряду основных

показателей:

– по срокам (управляется процентный риск и риск ликвидности);

– по стоимости (управление доходностью);

– по чувствительности процентных ставок к изменениям окружающей

среды (управляется процентный риск);

– по образованию резервов против рисков (кредитный риск и риск

ликвидности);

– по договорным режимам: условий, защиты, санкций и т.д.[29]

Основная задача управления активами и пассивами состоит в

формировании структуры баланса банка, обеспечивающей равновесие в

достижении целей – с одной стороны, необходимого и достаточного уровня

8

ликвидности, а с другой – долгосрочной стабильности с точки зрения

доходности операций и прироста капитала в рыночной оценке.

Наилучшая банковская политика состоит в том, чтобы обеспечить

распределение пассивов и активов, обеспечивающее:

1. Достаточную степень надежности, что выражается в грамотном

распределении активов по функциональным группам на условиях

возвратности.

2. Достаточную степень ликвидности, что выражается в управлении

портфелем активов по условиям срочности.

3. Достаточный уровень рентабельности, что выражается в

максимизации доходности активных операций и одновременной

минимизации расходов на привлечение средств [9, c. 132].

Умение находить «золотую середину», т.е. поддерживать разумные

соотношения между этими параметрами, составляет содержание банковского

дела как искусства.

Комплексный подход к УАП банка позволяет решить задачи:

– обеспечения требуемой ликвидности;

– поддержания определенного уровня прибыльности операций;

– сведения к минимуму банковских рисков.

Суть УАП заключается в формировании и последующем

регулировании структуры активов и пассивов баланса, которая обеспечивает

достижение поставленных перед банком целей и задач.

Основными задачами УАП являются: управление кратко – и

долгосрочной ликвидностью банка; поддержание и повышение

рентабельности банка; управление достаточностью и структурой капитала,

затратами банка, качеством активов; стабилизация или увеличение рыночной

стоимости банка.

Цель УАП состоит в предотвращении или исправлении дисбаланса и

защите от рисков банковской деятельности путем анализа последствий

генеральной стратегии банка по структуре баланса и его рентабельности.

9

Отправной точкой УАП является анализ источников ресурсной базы

банка и направлений вложения средств, а также связанных с этим рисков [11,

c. 134].

Ресурсная база коммерческих банков состоит из собственных и

привлеченных ресурсов. В состав собственных средств банка входит

акционерный капитал, образованный при создании банка, и заработанная

банком прибыль, которая может быть направлена в различные фонды банка.

Привлеченные ресурсы состоят из средств, привлеченных на депозитной

основе, то есть по желанию клиента, и из средств, привлеченных банком по

собственной инициативе. К средствам, привлеченным на депозитной основе,

относятся депозиты до востребования и срочные депозиты клиентов. Ресурсы

недепозитного характера образуются у банков в результате выпуска и

продажи ими собственных долговых бумаг (векселей, облигаций, банковских

сертификатов) или при покупке ресурсов на межбанковском рынке.

Каждый источник банковских пассивов характеризуется разной

степенью влияния на прибыль и ликвидность банка. Так, депозиты до

востребования являются дешевыми, а их значительный объем при высокой

мобильности может негативно влиять на ликвидность банка. Срочные

депозиты представляют собой один из наиболее дорогих ресурсных

источников, но их наличие позволяет планировать ликвидность банка,

поскольку такие ресурсы являются кратко – или долгосрочными и имеют

конкретный срок возврата.

Для оценки стабильности банковских ресурсов анализируются

показатель уровня оседания клиентских средств, средний срок хранения

денежных средств, а также доля средств на счетах до востребования, которая

может быть использована как стабильный ресурс. Анализ качества ресурсной

клиентской базы дополняется классификацией клиентов по величине

остатков на счете, по силе колебаний остатков (среднеквадратичное

отклонение от среднего).W

10